Обзор рынка

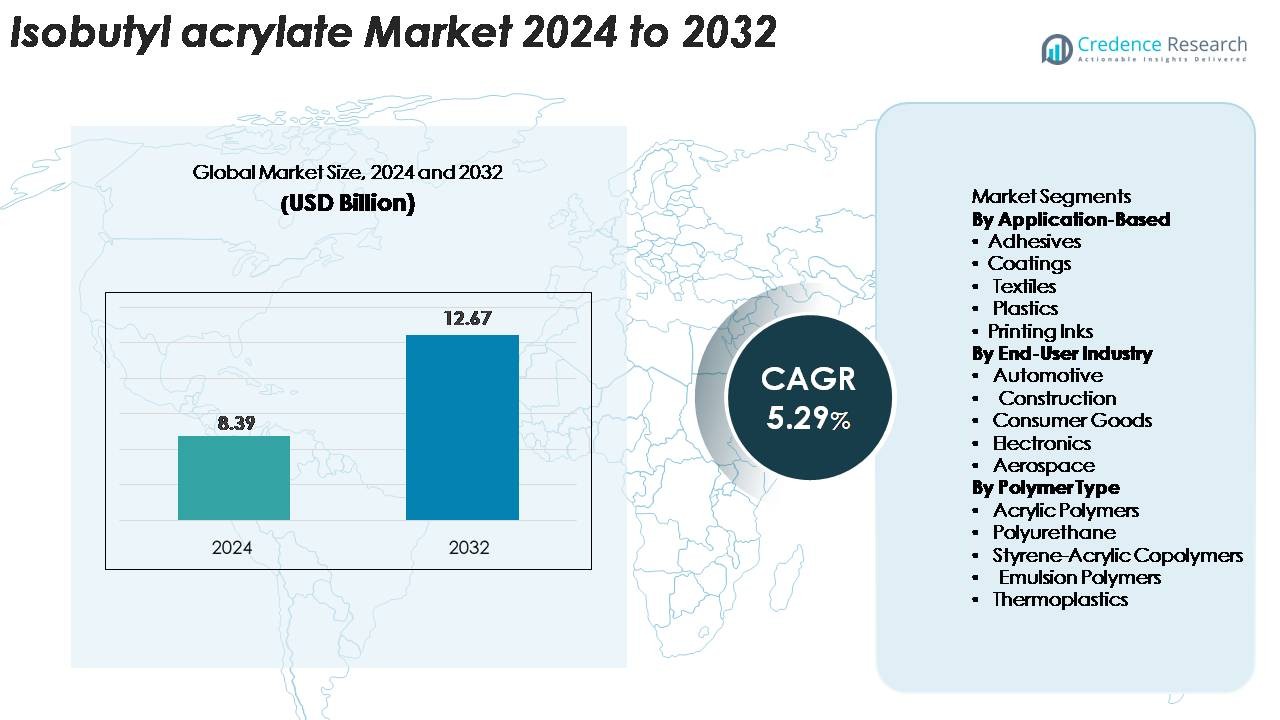

Глобальный рынок изобутилового акрилата был оценен в 8,39 миллиарда долларов США в 2024 году и, по прогнозам, достигнет 12,67 миллиарда долларов США к 2032 году, расширяясь с CAGR 5,29% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ПОДРОБНОСТИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка изобутилового акрилата 2024 |

8,39 миллиарда долларов США |

| Рынок изобутилового акрилата, CAGR |

5,29% |

| Размер рынка изобутилового акрилата 2032 |

12,67 миллиарда долларов США |

Рынок изобутилового акрилата движется ключевыми игроками, такими как Solventis Limited, Mitsubishi Chemical Corporation, Sigma-Aldrich LLC, OSAKA ORGANIC CHEMICAL INDUSTRY LTD, NIPPON SHOKUBAI Co. Ltd., BASF SE и BAMM, которые поддерживают сильные производственные, распределительные и технологические возможности. Эти компании сосредоточены на высокочистых формулах, надежности поставок и расширении применения в клеях, покрытиях, пластмассах и специальных химикатах. Азиатско-Тихоокеанский регион лидирует на мировом рынке с точной долей около 37%, поддерживаемой крупномасштабным производством химикатов и высоким потреблением в Китае и Индии. Северная Америка следует с 30%, в то время как Европа составляет 27%, отражая устойчивые промышленные и нормативные рамки.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Информация о рынке

- Рынок изобутилового акрилата оценивается в 8,39 миллиарда долларов США в 2024 году и, по прогнозам, достигнет 12,67 миллиарда долларов США к 2032 году, растя с CAGR 5,29%.

- Сильный спрос на передовые клеи, покрытия и полимерные формулы продолжает стимулировать расширение рынка, поддерживаемое увеличением потребления в строительстве, автомобилестроении, текстильной и электронной промышленности.

- Ключевые тенденции включают принятие низколетучих органических соединений, высокочистых акрилатных сортов и растущее использование изобутилового акрилата в высокопроизводительных покрытиях, при этом сегмент покрытий занимает наибольшую долю, за ним следуют клеи и пластмассы.

- Конкурентная активность формируется за счет крупных игроков, расширяющих производственные мощности, улучшающих качество продукции и укрепляющих глобальные цепочки поставок для удовлетворения растущих промышленных требований.

- Регионально Азиатско-Тихоокеанский регион лидирует с долей 37%, поддерживаемой крупномасштабным производством химикатов; Северная Америка следует с 30%, движимая сильным промышленным спросом; а Европа удерживает 27%, поддерживаемая установленными производителями специальных химикатов.

Анализ сегментации рынка:

Сегмент на основе применения:

В сегментации на основе применения клеи занимают доминирующую долю, движимую сильным спросом со стороны упаковки, строительства и процессов сборки автомобилей. Изобутиловый акрилат улучшает гибкость, прочность сцепления и устойчивость к погодным условиям, что делает его предпочтительным мономером для чувствительных к давлению и промышленных клеев. Покрытия также вносят значительный вклад, так как производители принимают высокопроизводительные акриловые формулы для архитектурных и защитных покрытий. Между тем, его использование в текстиле, пластмассах и печатных чернилах продолжает расти стабильно из-за растущих требований к долговечности, печатности и совместимости материалов в различных производственных средах.

- Например, акриловые вспененные ленты VHB от 3M демонстрируют уровень адгезии на отрыв, превышающий 160 Н/100 мм, что свидетельствует о высокой производительности акрилатной химии.

Сегмент конечных пользователей:

В ландшафте конечных пользователей автомобильная промышленность представляет собой ведущий сегмент, поддерживаемый увеличением использования высокопроизводительных клеев, покрытий и полимерных смесей для легких компонентов транспортных средств. Изобутиловый акрилат обеспечивает улучшенную гибкость, ударопрочность и производительность склеивания, что соответствует переходу OEM на передовую инженерную обработку материалов. За ней следует строительство, использующее мономер в герметиках, красках и изоляционных материалах. Потребительские товары, электроника и аэрокосмическая отрасль также расширяют свое потребление, обусловленное спросом на долговечные, химически стойкие материалы в производстве продукции и применениях для защиты поверхностей.

- Например, структурный эпоксидный клей DP420 от 3M обеспечивает прочность на сдвиг до 30 МПа, демонстрируя производительность склеивания, необходимую для сборки гибридных материалов.

Сегмент типов полимеров:

Среди типов полимеров акриловые полимеры доминируют на рынке, так как они в значительной степени зависят от изобутилового акрилата для улучшения эластичности, адгезии и устойчивости к окружающей среде. Эти полимеры широко используются в клеях, покрытиях и специальных материалах, обеспечивая стабильный спрос. Полиуретан и стирол-акриловые сополимеры также демонстрируют сильный рост благодаря их применению в гибких пенах, герметиках и промышленных покрытиях. Эмульсионные полимеры и термопласты составляют растущие сегменты, поскольку производители стремятся к решениям с низким содержанием ЛОС и высокой производительностью для упаковки, текстиля и инженерных компонентов, укрепляя актуальность материала в современных полимерных системах.

Верхняя часть формы

Нижняя часть формы

Ключевые факторы роста

Расширяющийся спрос на высокопроизводительные клеи и герметики

Растущее использование высокопроизводительных клеев и герметиков в автомобильной, строительной, упаковочной и потребительской отраслях является основным двигателем рынка изобутилового акрилата. Этот мономер обеспечивает превосходную гибкость, прочность адгезии и устойчивость к погодным условиям, что делает его незаменимым для клеев с чувствительностью к давлению, промышленных лент, структурного склеивания и формулировок герметиков. По мере того, как производители переходят от механических креплений к технологиям соединения на основе клеев для улучшения эстетики, снижения веса и повышения производительности, спрос на изобутиловый акрилат продолжает расти. В таких секторах, как производство электромобилей, ветроэнергетика и современное строительство, решения для высокопрочного склеивания становятся все более приоритетными, что еще больше увеличивает потребление. Кроме того, глобальный переход к легким материалам и высокопроизводительным системам покрытий укрепляет необходимость в клеях и герметиках на основе акрилатов, способствуя расширению рынка.

- Например, SikaPower®-830 разработан для высокоэффективного склеивания и обладает сертифицированной прочностью на разрыв в 20 МПа (эквивалентно 20 Н/мм), обеспечивая надежное сцепление при сборке лопастей турбин и других приложениях с высокой нагрузкой.

Рост индустрии покрытий и расширение строительных проектов

Изобутил акрилат широко используется в акриловых покрытиях благодаря своей отличной устойчивости к УФ-излучению, долговечности и гибкости, что делает его важным компонентом для архитектурных, промышленных и автомобильных покрытий. Расширение инфраструктурного развития, урбанизация и ремонтные работы на ключевых рынках значительно увеличивают спрос. Быстрый рост строительства в развивающихся экономиках, наряду с жесткими нормативами, поощряющими использование покрытий с низким содержанием ЛОС и высокой производительностью, поддерживает увеличение использования акрилатных мономеров. В промышленных условиях антикоррозионные и защитные покрытия сильно зависят от изобутил акрилата для обеспечения долгосрочной производительности. Автомобильная отделка, нанесение покрытий на металл и высокопрочные наружные краски дополнительно усиливают его рыночное значение. Поскольку отрасли придают приоритет защите поверхностей, увеличению срока службы материалов и улучшению экологического соответствия, спрос на ингредиенты акриловых покрытий продолжает расти, позиционируя изобутил акрилат как мономер, способствующий росту.

· Например, порошковые покрытия AkzoNobel Interpon D, которые обычно основаны на полиэстере (или иногда на фторполимере для продуктов высшего уровня), тестируются в соответствии с жесткими архитектурными стандартами, такими как AAMA 2604, которые включают несколько тысяч часов ускоренных испытаний на атмосферостойкость и обычно пятилетний реальный эталонный тест на долговечность во Флориде.

Растущее использование в модификации полимеров и специализированных химических приложениях

Увеличение использования изобутил акрилата в производстве и модификации полимерных систем, включая акриловые полимеры, эмульсионные полимеры и специализированные сополимеры, является значительным фактором роста. Его способность улучшать эластичность, гидрофобность и долговечность делает его неотъемлемым в производстве специализированных пластиков, связующих веществ, клеев и текстильных отделок. Переход к передовому полимерному инжинирингу — вызванный спросом на легкие материалы, улучшенные механические характеристики и индивидуальные химические свойства — поддерживает более высокое потребление в различных промышленных вертикалях. Специализированные приложения, такие как нетканые материалы, чувствительные к давлению материалы и инженерные пластики, полагаются на акрилатные мономеры для постоянного улучшения производительности. Кроме того, инновации в водных и низкоэмиссионных полимерных системах побуждают производителей отдавать приоритет изобутил акрилату как ключевому сырью. С увеличением инвестиций в высокоценные полимерные технологии роль мономера в производстве специализированной химии продолжает укрепляться.

Ключевые тренды и возможности

Растущий переход к низко-ЛОС, экологически чистым формулам

Значительным трендом, формирующим рынок изобутил акрилата, является растущий спрос на материалы с низким содержанием ЛОС, соответствующие экологическим требованиям, в клеях, покрытиях и полимерных системах. Регулирующие органы в Северной Америке, Европе и некоторых частях Азии вводят строгие стандарты выбросов, вынуждая производителей использовать акрилатные мономеры, поддерживающие более экологичные формулы. Изобутил акрилат обеспечивает высокоэффективные водные системы, снижая зависимость от продуктов на основе растворителей, при этом сохраняя долговечность, гибкость и устойчивость к погодным условиям. Этот переход открывает значительные возможности для поставщиков разрабатывать устойчивые продуктовые линии, ориентированные на строительство, автомобильную отделку, защитные покрытия и упаковочные приложения. Поскольку отрасли все больше подчеркивают важность экологической ответственности, пригодность мономера для эко-эффективных формул укрепляет его рыночную привлекательность и долгосрочный прогноз спроса.

- Например, водоразбавляемая система для ремонта автомобилей Sikkens Autowave 2.0 от AkzoNobel снижает выбросы ЛОС до 85 г/л по сравнению с альтернативами на основе растворителей, демонстрируя экологические преимущества, достигнутые с помощью передовой акриловой химии.

Достижения в области специальных полимеров и высокопроизводительных промышленных материалов

Технологические достижения в области специальных полимеров представляют собой выгодные возможности для расширения рынка. Производители разрабатывают инженерные материалы с улучшенной эластичностью, термостойкостью и химической стойкостью, полагаясь на изобутил акрилат в качестве ключевого строительного блока. Рост высокопроизводительных покрытий, клеев нового поколения и современных композитных материалов стимулирует спрос на акрилатные мономеры, обеспечивающие превосходные функциональные свойства. Увеличение использования добавок, улучшающих характеристики, в электронике, автомобильных компонентах, аэрокосмических конструкциях и промышленном оборудовании укрепляет эту тенденцию. Кроме того, инновации в области эмульсионной полимеризации и систем сополимеров расширяют сферу применения в текстиле, бумажных покрытиях и гибкой упаковке. Способность изобутил акрилата поддерживать структурные характеристики и универсальность формулировок открывает новые возможности для разработки специальных химикатов.

- Например, УФ-отверждаемые акрилатные олигомеры Sartomer от Arkema служат критическими компонентами в передовых формулах, разработанных для обеспечения точных механических характеристик.

Увеличение интеграции в гибкую упаковку и технологии цифровой печати

Расширяющиеся сектора упаковки и печати представляют собой новые возможности, особенно в условиях перехода рынка к гибким, долговечным и высококачественным материалам для этикеток. Изобутил акрилат играет ключевую роль в производстве клеев с чувствительностью к давлению, акриловых пленок и связующих систем, используемых в печатных чернилах, обеспечивая улучшенную печатаемость, прозрачность и адгезию. Рост электронной коммерции, упаковки продуктов питания и штрих-кодирования ускоряет необходимость в передовых решениях для покрытий и клеев. Между тем, технологии цифровой печати требуют полимеров с улучшенным блеском, быстрой фиксацией и долговечными характеристиками — атрибуты, поддерживаемые формулировками на основе акрилатов. По мере того как отрасли упаковки и печати модернизируются с акцентом на устойчивость и высокоскоростные производственные процессы, ожидается значительное расширение использования изобутил акрилата.

Ключевые вызовы

Волатильность цен на сырье и сбои в цепочке поставок

Основной проблемой для рынка изобутил акрилата является волатильность цен на сырье, особенно пропилена и акриловой кислоты, которые зависят от колебаний на рынках сырой нефти. Нестабильность цен создает неопределенности в затратах для производителей, влияя на прибыльность и планирование производства. Кроме того, глобальные сбои в цепочке поставок — будь то из-за геополитической напряженности, задержек в логистике или нехватки химического сырья — создают операционные проблемы. Эти сбои часто приводят к увеличению сроков выполнения заказов, росту транспортных расходов и ограниченной доступности. Производители также должны ориентироваться в регуляторных барьерах и региональных требованиях к соблюдению норм, что усложняет международные стратегии закупок. Поддержание стабильного предложения продукции по приемлемым ценам является постоянной проблемой для производителей и конечных пользователей.

Экологические и здравоохранительные проблемы, связанные с акрилатными химикатами

Несмотря на свою полезность, изобутил акрилат сталкивается с возрастающим вниманием из-за экологических и здравоохранительных соображений, связанных с акрилатными мономерами. Проблемы с выбросами, токсичностью при обращении и потенциальным воздействием химических выбросов на окружающую среду создают регуляторное давление на производителей. Строгие требования к соблюдению норм от экологических агентств требуют инвестиций в безопасные производственные практики, системы контроля выбросов и устойчивые технологии формулирования. Эти требования увеличивают операционные расходы и ограничивают использование определенных растворяющихся или высоко-ЛОС приложений. Кроме того, конечные пользователи переходят на более экологичные альтернативы, заставляя производителей внедрять инновации и адаптироваться. Балансирование соблюдения норм, устойчивости и ожиданий по производительности остается сложной задачей для заинтересованных сторон по всей цепочке создания стоимости.

Региональный анализ

Северная Америка

Северная Америка занимает сильные позиции на рынке изобутил акрилата, составляя примерно 28–30% доли, благодаря передовым производственным возможностям и мощному присутствию производителей клеев, покрытий и пластмасс. США остаются основным вкладчиком благодаря постоянным инвестициям в химическое производство и инновационные отрасли, такие как автомобильная, строительная и электронная. Спрос дополнительно поддерживается строгими стандартами качества и установленной цепочкой поставок. Рост устойчивых и высокоэффективных полимеров продолжает стимулировать внедрение в специализированных приложениях. Канада добавляет дополнительный импульс с расширяющейся промышленной активностью и растущим потреблением акрилатных материалов высокой ценности.

Европа

Европа занимает примерно 26–28% мирового рынка, поддерживаемая своей зрелой химической промышленностью, сильной регуляторной базой и широким внедрением передовых покрытий, чернил и текстильных химикатов. Германия, Франция и Великобритания представляют ключевые центры, извлекая выгоду из технологических инноваций и крупномасштабного производства специализированных полимеров. Ускоряющийся спрос региона на экологически чистые и низко-ЛОС формулировки укрепляет его зависимость от изобутил акрилата в клеях и строительных материалах. Кроме того, присутствие ведущих химических производителей повышает доступность продукции и экспортные возможности. Промышленная модернизация и расширение автомобильного и аэрокосмического секторов продолжают поддерживать стабильное потребление по всей Европе.

Азиатско-Тихоокеанский регион (APAC)

Азиатско-Тихоокеанский регион доминирует на мировом рынке с наибольшей долей примерно 35–38%, возглавляемый Китаем, Индией, Японией и Южной Кореей. Быстрая индустриализация, растущие расходы на строительство и крупномасштабное производство покрытий, пластмасс и клеев стимулируют спрос в регионе. Китай остается эпицентром благодаря своей обширной производственной мощности в химической отрасли и сильному экспортному потенциалу. Быстро растущие сектора потребительских товаров и автомобильной промышленности Индии также вносят значительный вклад. Увеличение инвестиций в полимеры и промышленную инфраструктуру укрепляет региональные модели потребления. Экономически эффективная производственная среда региона и улучшающиеся регуляторные рамки поддерживают устойчивый рост, делая APAC самым быстрорастущим рынком для изобутил акрилата.

Латинская Америка

Латинская Америка составляет примерно 8–10% доли, поддерживаемой растущим спросом в строительстве, упаковке, автомобильной отделке и производстве потребительских товаров. Бразилия и Мексика лидируют в региональном потреблении благодаря расширяющимся промышленным базам и увеличению инвестиций в химическую обработку. Переход к современным покрытиям и клеям в развитии инфраструктуры стимулирует рост рынка. Растущая зависимость от импорта в сочетании с постепенным развитием местных производственных мощностей полимеров формирует динамику поставок. Хотя рост умеренный по сравнению с Азией или Северной Америкой, регион выигрывает от улучшения экономической стабильности и увеличения использования высокоэффективных материалов в промышленных и коммерческих приложениях.

Ближний Восток и Африка (MEA)

Регион Ближнего Востока и Африки занимает 5–6% доли рынка, обусловленной растущей промышленной диверсификацией и инициативами по развитию инфраструктуры. ОАЭ, Саудовская Аравия и Южная Африка являются ключевыми рынками, поддерживаемыми увеличением использования передовых покрытий, герметиков и клеев в строительстве и автомобильной промышленности. Растущее присутствие нефтехимических предприятий улучшает доступность сырья, повышая потенциал местного производства. Хотя рынок все еще развивается, инвестиции в производство, упаковку и промышленные приложения для технического обслуживания стимулируют спрос. Продолжающаяся урбанизация вместе с расширением технологий высококачественных покрытий позиционирует MEA как постепенно укрепляющийся рынок для изобутилового акрилата.

Сегментация рынка:

По применению

- Клеи

- Покрытия

- Текстиль

- Пластмассы

- Печатные чернила

По отрасли конечного пользователя

- Автомобильная промышленность

- Строительство

- Потребительские товары

- Электроника

- Аэрокосмическая промышленность

По типу полимера

- Акриловые полимеры

- Полиуретан

- Сополимеры стирол-акрилата

- Эмульсионные полимеры

- Термопласты

По географии

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССАГПЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Конкурентная среда

Конкурентная среда на рынке изобутилового акрилата характеризуется присутствием глобальных химических производителей с мощными производственными возможностями, интегрированными цепочками создания стоимости и налаженными дистрибьюторскими сетями. Ведущие компании сосредоточены на расширении мощностей, улучшении качества продукции и укреплении надежности поставок для поддержания конкурентного преимущества. Инновации в низколетучих органических соединениях, специальных полимерах и экологически чистых производственных технологиях становятся ключевым стратегическим приоритетом, обусловленным растущим давлением со стороны регуляторов и изменяющимися предпочтениями клиентов. Партнерства, долгосрочные соглашения о поставках и диверсификация портфеля в акриловые мономеры и специальные химикаты дополнительно поддерживают рыночные позиции. Региональные игроки все чаще инвестируют в модернизацию и экономичное производство, чтобы конкурировать с международными поставщиками. Кроме того, компании акцентируют внимание на обратной интеграции для обеспечения безопасности сырья и внедрении цифровых инструментов для оптимизации операций. Растущий спрос со стороны сегментов клеев, покрытий и полимеров продолжает стимулировать конкурентную активность, побуждая производителей улучшать технические сервисные возможности и адаптировать предложения продукции к быстрорастущим отраслям конечного использования.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Анализ ключевых игроков

- Solventis Limited

- Mitsubishi Chemical Corporation

- Sigma-Aldrich Co. LLC

- OSAKA ORGANIC CHEMICAL INDUSTRY LTD

- NIPPON SHOKUBAI Co. Ltd.

- BASF SE

- BAMM

Последние разработки

- В августе 2025 года компания OSAKA ORGANIC CHEMICAL INDUSTRY LTD объявила о соглашении о совместном предприятии в США (с SHIN‑NAKAMURA CHEMICAL Co., Ltd.) для создания Visnex Chemicals Corp., с целью укрепления продаж специальных акриловых эфиров, включая IBA, в Северной Америке.

- В июне 2024 года Mitsubishi Chemical Corporation и Technip Energies объявили о лицензировании усовершенствованной технологии ‘OXO M-Process’ для минимизации производства изомасляного альдегида в качестве побочного продукта, тем самым повышая эффективность производства н-бутанола, ключевого ингредиента для красок и покрытий.

Обзор отчета

Исследовательский отчет предлагает глубокий анализ на основе применения, конечной отрасли, типа полимера и географии. Он детализирует ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых применений. Кроме того, отчет включает в себя информацию о конкурентной среде, SWOT-анализ, текущие рыночные тенденции, а также основные движущие силы и ограничения. Также обсуждаются различные факторы, которые способствовали расширению рынка в последние годы. Отчет исследует рыночную динамику, регуляторные сценарии и технологические достижения, формирующие отрасль. Он оценивает влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, он предоставляет стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Перспективы на будущее

- Рынок продолжит расширяться по мере роста спроса на высокоэффективные клеи, покрытия и специальные полимеры.

- Принятие низко-ЛОС и экологически чистых формул укрепит роль изобутилового акрилата в устойчивом производстве.

- Рост в области облегчения автомобилей и инженерии передовых материалов приведет к увеличению потребления в производительности клеев и покрытий.

- Быстрая индустриализация в Азиатско-Тихоокеанском регионе укрепит его позицию как доминирующего рынка.

- Увеличение инвестиций в специальные полимеры повысит значимость мономера в инженерных материалах и передовых композитах.

- Рост цифровой печати и гибкой упаковки создаст новые возможности в высококачественных чернилах и связующих для клеев.

- Развитие инфраструктуры и обновление зданий увеличат спрос на долговечные архитектурные и промышленные покрытия.

- Технологические улучшения в производстве акриловых полимеров поддержат более широкую универсальность применения.

- Оптимизация цепочки поставок и обратная интеграция останутся стратегическими приоритетами для крупных производителей.

- Возрастающий регуляторный акцент на контроле выбросов ускорит переход к водным и более безопасным химическим формулам.