Обзор рынка:

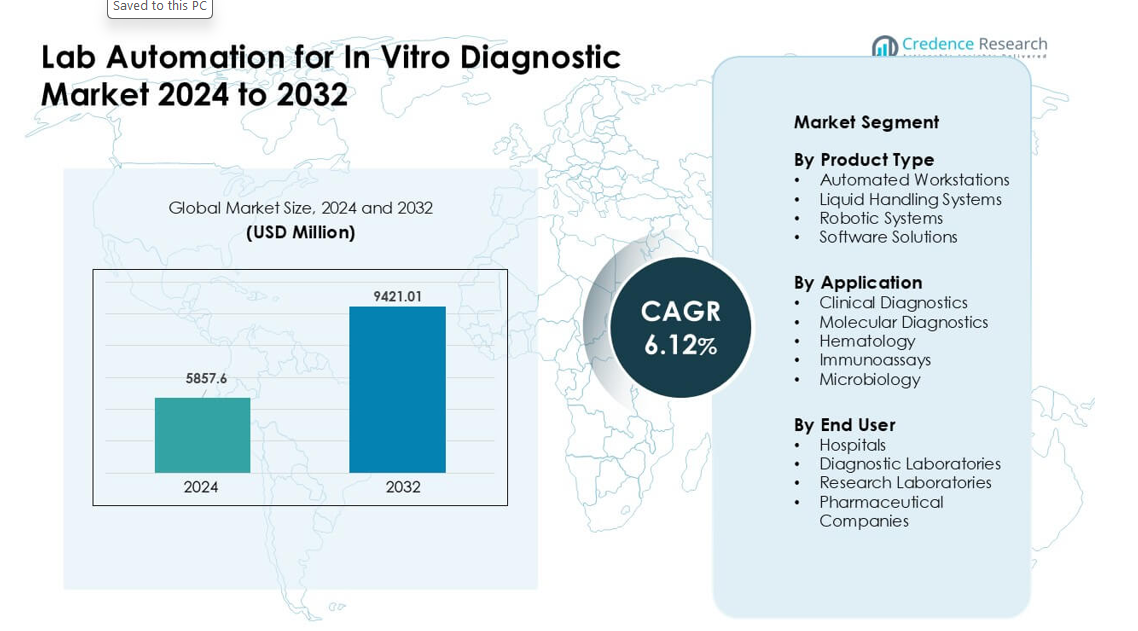

Автоматизация лабораторий для рынка диагностики in vitro была оценена в 5857,6 млн долларов США в 2024 году и, как ожидается, достигнет 9421,01 млн долларов США к 2032 году, увеличиваясь с CAGR 6,12% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка автоматизации лабораторий для диагностики in vitro 2024 |

5857,6 млн долларов США |

| Автоматизация лабораторий для диагностики in vitro, CAGR |

6,12% |

| Размер рынка автоматизации лабораторий для диагностики in vitro 2032 |

9421,01 млн долларов США |

Рынок автоматизации лабораторий для диагностики in vitro формируется крупными игроками, такими как Thermo Fisher Scientific, Agilent Technologies, PerkinElmer Inc., Siemens Healthineers, Becton Dickinson and Company, Beckman Coulter, Abbott Laboratories, Danaher Corporation, bioMérieux SA и Roche Diagnostics. Эти компании лидируют благодаря передовым автоматизированным рабочим станциям, робототехнике и интегрированному программному обеспечению, поддерживающим более быстрое и точное тестирование. Сильные портфели в области молекулярной, клинической и высокопроизводительной диагностики помогают им поддерживать широкое мировое принятие. Северная Америка оставалась ведущим регионом в 2024 году с долей рынка 37%, благодаря развитой инфраструктуре здравоохранения, сильным инвестициям в автоматизацию и высоким нагрузкам на диагностику в крупных лабораторных сетях.

Информация о рынке:

- Рынок автоматизации лабораторий для диагностики in vitro достиг 6 млн долларов США в 2024 году и, как ожидается, достигнет 9421,01 млн долларов США к 2032 году, увеличиваясь с CAGR 6,12%.

- Спрос растет из-за увеличения объемов диагностики, сильного принятия молекулярного тестирования и стремления к более быстрым, безошибочным рабочим процессам в высокопроизводительных лабораториях.

- Тренды включают более широкое использование аналитики на основе ИИ, модульных платформ автоматизации и интегрированных программных инструментов, которые улучшают отслеживание образцов и операционную эффективность.

- Рынок остается конкурентным, возглавляемым Thermo Fisher Scientific, Agilent Technologies, PerkinElmer Inc., Siemens Healthineers, Becton Dickinson and Company, Beckman Coulter, Abbott Laboratories, Danaher Corporation, bioMérieux SA и Roche Diagnostics.

- Северная Америка лидирует с долей 37%, Европа занимает 30%, а Азиатско-Тихоокеанский регион составляет 25%; автоматизированные рабочие станции доминируют в типе продукции с долей 42%, в то время как клиническая диагностика остается ведущим применением с 48%.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Анализ сегментации рынка:

По типу продукции

Автоматизированные рабочие станции заняли лидирующую долю в 2024 году с примерно 42%. Покупатели предпочитали эти системы из-за высокой пропускной способности, снижения количества ручных ошибок и плавной интеграции с инструментами подготовки образцов. Многие больницы и лаборатории внедрили эти устройства для обработки растущих объемов диагностики, связанных с тестированием на инфекционные заболевания и скринингом хронических заболеваний. Системы жидкостной обработки и роботизированные системы развивались, поскольку лаборатории стремились к более быстрому времени выполнения. Программные решения совершенствовались благодаря более сильной аналитике и мониторингу в реальном времени, но автоматизированные рабочие станции оставались впереди, поскольку они обеспечивали наилучшее сочетание скорости, точности и контроля рабочего процесса.

- Например, cobas® c 703 от Roche, часть линейки интегрированных рабочих станций cobas pro, поддерживает до 2000 тестов в час с емкостью реагентов на 70 позиций.

По применению

Клиническая диагностика возглавила сегмент применения в 2024 году с долей почти 48%. Спрос увеличился из-за большого объема тестов по рутинным панелям, скринингу инфекционных заболеваний, метаболическим тестам и мониторингу хронических заболеваний. Автоматизированные платформы помогли лабораториям повысить точность и сократить нагрузку на операторов, что способствовало быстрому внедрению. Молекулярная диагностика быстро росла благодаря более широкому использованию ПЦР и секвенирования, в то время как гематология, иммуноанализы и микробиология внедряли автоматизацию для обработки растущих объемов образцов. Клиническая диагностика сохраняла лидирующую позицию, поскольку больницы и национальные лаборатории сильно полагались на автоматизированные системы для поддержания стабильного времени выполнения.

- Например, молекулярный автоматизированный комплекс cobas 5800 от Roche выдает до 144 результатов за 8-часовую смену, объединяя несколько анализов на одной платформе, что помогает лабораториям эффективно управлять рутинными нагрузками молекулярной диагностики.

По конечным пользователям

Диагностические лаборатории доминировали в сегменте конечных пользователей с долей около 46% в 2024 году. Эти лаборатории обрабатывали большие ежедневные потоки образцов, что увеличивало спрос на автоматизированные рабочие станции, устройства для жидкостной обработки и робототехнику. Автоматизация помогала снизить нагрузку на труд, улучшить воспроизводимость и поддерживать соответствие стандартам качества. Больницы расширяли внедрение для поддержки экстренного и стационарного тестирования, в то время как исследовательские лаборатории и фармацевтические компании использовали автоматизацию для разработки анализов и исследований с большим объемом. Диагностические лаборатории оставались ведущими пользователями, поскольку они требовали стабильной, высокой производительности для поддержки рутинных и специализированных потребностей в тестировании.

Ключевые факторы роста:

Растущие объемы диагностики и необходимость более быстрого выполнения

Глобальные объемы тестирования продолжают расти из-за более высокой распространенности хронических заболеваний, более широкого скрининга инфекционных заболеваний и растущего внедрения программ профилактического здравоохранения. Лаборатории теперь обрабатывают тысячи образцов каждый день, что увеличивает давление на точность и скорость. Автоматизация лабораторий поддерживает эту потребность, снижая количество ручной работы, уменьшая уровень ошибок и улучшая отслеживаемость образцов. Автоматизированные рабочие станции и роботизированные платформы позволяют плавно обрабатывать повторяющиеся задачи, что помогает лабораториям устранять узкие места в периоды пикового спроса. Многие больницы и диагностические сети также используют автоматизацию для соблюдения строгих сроков отчетности, установленных национальными системами здравоохранения. Эти факторы придают большое значение передовым автоматизированным рабочим процессам в городских и региональных диагностических центрах.

- Например, Roche Molecular Work Area, построенная вокруг систем cobas® 5800/6800/8800, заявляет о возможности предоставления до 10 миллионов надежных, воспроизводимых результатов каждый месяц по всему миру, объединяя тестирование большого объема без увеличения потребности в персонале.

Расширение молекулярного и высоко-сложного тестирования

Быстрый рост молекулярной диагностики стимулирует высокий спрос на автоматизацию в лабораториях по всему миру. ПЦР, секвенирование и передовые методы обнаружения патогенов требуют точного обращения с жидкостями, контроля загрязнений и повторяемости результатов, которые автоматизированные системы обеспечивают с высокой надежностью. Многие лаборатории теперь принимают автоматизированные блоки экстракции, станции подготовки образцов и интегрированную робототехнику для поддержки высоко-сложных анализов в масштабе. Возрастающее использование геномного профилирования в онкологии, тестировании на наследственные заболевания и исследованиях устойчивости к антимикробным препаратам также подталкивает лаборатории к автоматизированным инструментам. Автоматизация позволяет быстрее обрабатывать мультиплексные анализы и поддерживает непрерывную работу. Этот сдвиг согласуется с растущими национальными инвестициями в программы прецизионной медицины и мониторинг инфекционных заболеваний, которые зависят от стабильной производительности.

- Например, используя систему Roche cobas® 6800, молекулярная лаборатория может производить до 576 результатов за 8 часов (и до 2,112 за 24 часа), обеспечивая высокую пропускную способность ПЦР, идеальную для крупномасштабной молекулярной диагностики.

Нехватка рабочей силы и растущая концентрация на операционной эффективности

Многие страны сталкиваются с увеличивающейся нехваткой квалифицированных лабораторных техников, что замедляет диагностические процессы и влияет на качество обслуживания. Автоматизация помогает лабораториям поддерживать производительность, несмотря на ограниченный штат, беря на себя повторяющиеся, трудоемкие задачи. Автоматизированные системы также сокращают потребности в обучении, улучшают процедурную согласованность и поддерживают круглосуточную работу без ошибок, связанных с усталостью. Частные лаборатории и больничные сети используют автоматизацию для снижения операционных затрат, соблюдая строгие стандарты аккредитации. Цифровые инструменты, такие как автоматизированное планирование, отслеживание контроля качества и видимость рабочего процесса в реальном времени, дополнительно укрепляют эффективность. Эти преимущества делают автоматизацию стратегической инвестицией для лабораторий, стремящихся к стабильной производительности и долгосрочной операционной устойчивости.

Ключевая тенденция и возможность:

Интеграция аналитики на основе ИИ и предсказательных инструментов рабочего процесса

Искусственный интеллект играет растущую роль в современных диагностических лабораториях. Новые платформы объединяют аппаратное обеспечение автоматизации с предсказательной аналитикой для оптимизации планирования партий, использования реагентов и времени работы инструментов. ИИ помогает рано выявлять аномалии в процессе и поддерживает автоматизированную валидацию контроля качества для больших объемов образцов. Поставщики программного обеспечения инвестируют в аналитику, связанную с облаком, удаленный мониторинг и функции совместимости, которые улучшают принятие решений в лабораториях. Лаборатории также получают выгоду от автоматизированных инструментов интерпретации результатов для молекулярных и клинических анализов. По мере роста объемов данных автоматизация на основе ИИ создает возможности для отчетности в реальном времени, упрощенных рабочих процессов и улучшенных клинических инсайтов. Эта тенденция поддерживает высокий спрос на умные, подключенные системы автоматизации.

- Например, LabLynx предлагает лабораторную информационную систему (LIMS) с поддержкой искусственного интеллекта, которая обеспечивает обнаружение аномалий в реальном времени, предиктивную аналитику и интеллектуальное планирование задач, помогая лабораториям предвидеть пиковые нагрузки, распределять ресурсы и минимизировать узкие места до их возникновения.

Рост внедрения модульных и масштабируемых платформ автоматизации

Многие лаборатории теперь предпочитают модульные автоматизированные блоки, которые могут масштабироваться в зависимости от объема пациентов и сложности тестов. Эти платформы позволяют поэтапное расширение, начиная с базовой обработки жидкостей до полной роботизированной интеграции. Модульные конструкции снижают начальные затраты и помогают небольшим лабораториям внедрять автоматизацию в управляемом темпе. Поставщики предлагают блоки plug-and-play для подготовки образцов, аликотирования, управления хранением и обработки пластин, что увеличивает операционную гибкость. Эта тенденция соответствует растущему спросу со стороны средних диагностических сетей на развивающихся рынках. Масштабируемые решения поддерживают широкое внедрение и создают возможности для долгосрочных обновлений по мере роста тестовых мощностей.

- Например, Formulatrix предлагает свои системы автоматизации “Rover” и “STACK” как модульный, масштабируемый подход, где лаборатории могут начать с простой обработки пластин и позже расширяться, добавляя роботизированные руки или дополнительные треки по мере роста требований к пропускной способности.

Рост проникновения на развивающиеся рынки

Внедрение автоматизации увеличивается в таких регионах, как Азиатско-Тихоокеанский регион, Ближний Восток и Латинская Америка, благодаря расширению инфраструктуры здравоохранения и увеличению нагрузки тестов. Правительства инвестируют в современные лабораторные сети, мониторинг инфекционных заболеваний и программы цифрового здравоохранения, создавая сильный спрос на автоматизированные диагностические платформы. Многие частные лабораторные сети быстро расширяются в этих регионах, добавляя автоматизированные рабочие станции для укрепления качества обслуживания и времени выполнения. Поставщики также локализуют обучение, обслуживание и поддержку реагентов, чтобы заключать долгосрочные контракты. Эти разработки создают большие возможности для высокопроизводительной автоматизации, доступных модульных систем и программных инструментов управления рабочими процессами.

Ключевая проблема:

Высокие капитальные затраты и ограниченная гибкость бюджета

Многие диагностические лаборатории, особенно небольшие и средние учреждения, сталкиваются с высокой начальной стоимостью автоматизированных инструментов. Расходы, связанные с оборудованием, установкой, программным обеспечением и обслуживанием, создают барьеры для внедрения. Ограниченные ставки возмещения за диагностические тесты затрудняют лабораториям обоснование быстрых обновлений. Некоторые лаборатории на развивающихся рынках полагаются на ручные рабочие процессы из-за финансовых ограничений, что замедляет проникновение автоматизации. Поставщики пытаются решить эту проблему через аренду, модели подписки и модульные платформы, но проблемы с затратами остаются значительным ограничением. Ограничения бюджета часто задерживают циклы замены систем и сокращают инвестиции в передовую робототехнику и программное обеспечение.

Сложность интеграции и проблемы совместимости рабочих процессов

Интеграция новых автоматизированных систем в существующие рабочие процессы лабораторий часто представляет технические и операционные трудности. Многие лаборатории используют устаревшие платформы LIS, разнообразные бренды инструментов и переменные стандартные операционные процедуры, что может ограничивать плавную интероперабельность. Персонал должен быть обучен управлению новыми роботизированными рабочими процессами, перекалибровке процессов контроля качества и обслуживанию оборудования. Сложные лабораторные среды также сталкиваются с проблемами в физической корректировке планировки, контроле загрязнений и обновлениях отслеживания образцов. Любое несоответствие между инструментами и дизайном рабочего процесса может снизить эффективность, а не улучшить ее. Эти проблемы интеграции замедляют внедрение и требуют тщательного планирования, стандартизации и координации с поставщиками для их преодоления.

Региональный анализ:

Северная Америка

Северная Америка занимала лидирующую долю около 37% в 2024 году благодаря развитой диагностической инфраструктуре, высокой внедряемости молекулярного тестирования и быстрой интеграции автоматизированных рабочих станций в крупных лабораториях. Крупные сети больниц и национальные референс-лаборатории использовали автоматизацию для обработки растущих объемов тестов на хронические и инфекционные заболевания. Регион выиграл от значительных расходов на прецизионную медицину, программы продвинутого секвенирования и инициатив по повышению эффективности рабочей силы. Поставщики расширили использование робототехники, программных платформ и инструментов для связанного рабочего процесса, чтобы соответствовать растущей сложности тестов. Эти факторы удерживали Северную Америку на переднем крае внедрения автоматизации.

Европа

Европа составляла почти 30% рынка в 2024 году, благодаря сильной регуляторной поддержке контроля качества, структурированным сетям лабораторий и широкому внедрению автоматизированных систем в клинической и молекулярной диагностике. Многие страны расширили национальные программы модернизации лабораторий, что увеличило спрос на масштабируемые решения автоматизации. Референс-лаборатории в Германии, Великобритании, Франции и странах Северной Европы использовали робототехнику для повышения точности и сокращения ручной работы. Растущее использование молекулярных анализов для диагностики рака, инфекционных заболеваний и антимикробной резистентности усилило внедрение. Европа оставалась ключевым регионом благодаря зрелым системам здравоохранения и строгим стандартам соблюдения.

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион захватил около 25% доли в 2024 году и оставался самым быстрорастущим регионом. Большие населенные базы и растущие объемы тестов на хронические и инфекционные заболевания подтолкнули диагностические центры к высокопроизводительной автоматизации. Страны, такие как Китай, Индия, Япония и Южная Корея, активно инвестировали в расширение лабораторий, автоматизированную обработку образцов и продвинутые платформы молекулярного тестирования. Частные диагностические сети быстро масштабировались и внедряли автоматизацию для поддержки эффективности и доступности. Рост Азиатско-Тихоокеанского региона отражает расширение доступа к здравоохранению и растущее внедрение цифровых и автоматизированных лабораторных технологий.

Латинская Америка

Латинская Америка занимала примерно 5% доли в 2024 году с устойчивым внедрением, обусловленным модернизацией здравоохранения и более широким доступом к продвинутым диагностическим услугам. Бразилия, Мексика и Аргентина возглавили спрос, так как частные лаборатории инвестировали в автоматизированные рабочие станции и устройства для обработки жидкостей для улучшения качества образцов и снижения ручных ошибок. Бюджетные ограничения замедлили полную автоматизацию, но модульные системы и платформы среднего уровня набирали популярность. Растущее внедрение молекулярной диагностики, особенно в мониторинге инфекционных заболеваний, поддерживало дальнейшее распространение. Прогресс региона отражает увеличение инвестиций в эффективность и стандартизированные рабочие процессы тестирования.

Ближний Восток и Африка

Ближний Восток и Африка составляли около 3% доли в 2024 году, поддерживаемые растущими инвестициями в инфраструктуру здравоохранения и диагностические мощности. Страны Персидского залива расширили сети больниц и внедрили автоматизированные платформы для поддержки высокообъемного тестирования и программ контроля инфекций. Африка показала более медленное внедрение из-за ограниченных бюджетов, но международные партнерства помогли внедрить автоматизированные решения в крупных городских лабораториях. Растущий спрос на молекулярную диагностику в программах мониторинга заболеваний вызвал интерес к масштабируемой автоматизации. Несмотря на меньшую базу, развитие региона продолжает укрепляться по мере ускорения модернизации здравоохранения.

Сегментация рынка:

По типу продукта

- Автоматизированные рабочие станции

- Системы обработки жидкостей

- Роботизированные системы

- Программные решения

По применению

- Клиническая диагностика

- Молекулярная диагностика

- Гематология

- Иммуноанализы

- Микробиология

По конечному пользователю

- Больницы

- Диагностические лаборатории

- Исследовательские лаборатории

- Фармацевтические компании

По географии

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная часть Европы

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССАГПЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Конкурентная среда:

Конкурентная среда рынка автоматизации лабораторий для диагностики in vitro характеризуется активным участием таких компаний, как Thermo Fisher Scientific, Agilent Technologies, PerkinElmer Inc., Siemens Healthineers, Becton Dickinson and Company, Beckman Coulter, Abbott Laboratories, Danaher Corporation, bioMérieux SA и Roche Diagnostics. Эти компании укрепляют свои позиции за счет передовых автоматизированных рабочих станций, масштабируемой робототехники и интегрированных программных платформ, поддерживающих диагностику с высокой пропускной способностью. Многие игроки сосредоточены на модульных системах, которые позволяют лабораториям расширять мощности без значительных нарушений рабочего процесса. Инвестиции в аналитику на основе ИИ, облачно подключенные инструменты и автоматизированные инструменты контроля качества дополнительно поддерживают лидерство на рынке. Стратегическое сотрудничество с больницами, диагностическими сетями и государственными программами здравоохранения помогает расширять установленную базу. Поставщики также конкурируют за счет улучшенной надежности, более низких затрат на обслуживание и более сильных сервисных сетей, что отвечает растущему спросу на точность и операционную эффективность в лабораториях по всему миру.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Анализ ключевых игроков:

Последние разработки:

- В июле 2025 года Thermo Fisher Scientific представила LabLink360 (программное обеспечение для обеспечения качества следующего поколения / QAP) и Thermo Scientific™ MAS Omni•CORE™ Max — средства контроля качества с функцией загрузки и работы, чтобы упростить и автоматизировать клинический лабораторный QC и сократить время ручной работы, объявленные и продемонстрированные на ADLM 2025.

- В марте 2025 года Beckman Coulter объявила о получении разрешения FDA 510(k) на клинический анализатор DxC 500i, интегрированную систему клинической химии и иммуноанализа, которая увеличивает объем тестирования и автоматизацию для основных лабораторий IVD. Платформа разработана для помощи лабораториям любого размера в сокращении ручных шагов и более эффективной обработке увеличивающихся объемов тестов.

- В июне 2024 года Roche выпустила аналитические модули cobas c 703 и cobas ISE neo для платформы интегрированных решений cobas pro, обеспечивающие большую емкость тестирования и повышенную автоматизацию. Эти анализаторы предназначены для улучшения рабочих процессов, пропускной способности и эффективности в рутинной диагностике in vitro.

Охват отчета:

Исследовательский отчет предлагает углубленный анализ на основе типа продукта, применения, конечного пользователя и географии. Он подробно описывает ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых применений. Кроме того, отчет включает в себя информацию о конкурентной среде, SWOT-анализ, текущие рыночные тенденции, а также основные драйверы и ограничения. Также обсуждаются различные факторы, способствовавшие расширению рынка в последние годы. В отчете исследуются рыночная динамика, регуляторные сценарии и технологические достижения, формирующие отрасль. Оценивается влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, предоставляются стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Перспективы на будущее:

- Спрос на высокопроизводительные автоматизированные системы будет расти по мере увеличения объемов диагностики.

- Инструменты ИИ и машинного обучения укрепят точность рабочих процессов и предиктивное обслуживание.

- Модульные платформы автоматизации расширят внедрение среди средних и бюджетно ограниченных лабораторий.

- Интегрированная робототехника упростит сложные рабочие процессы молекулярного и геномного тестирования.

- Инструменты, подключенные к облаку, будут поддерживать удаленный мониторинг и отслеживание производительности в реальном времени.

- Автоматизированные инструменты контроля качества сократят ручное вмешательство и повысят надежность результатов.

- Развивающиеся рынки ускорят внедрение по мере улучшения инфраструктуры здравоохранения.

- Поставщики будут инвестировать в компактные системы, предназначенные для децентрализованных лабораторий и лабораторий на местах.

- Сотрудничество между поставщиками автоматизации и диагностическими сетями будет расти для обеспечения крупномасштабных обновлений рабочих процессов.

- Дизайны, ориентированные на устойчивость, будут набирать популярность, поскольку лаборатории стремятся к энергоэффективным и малозатратным автоматизированным решениям.