Обзор рынка

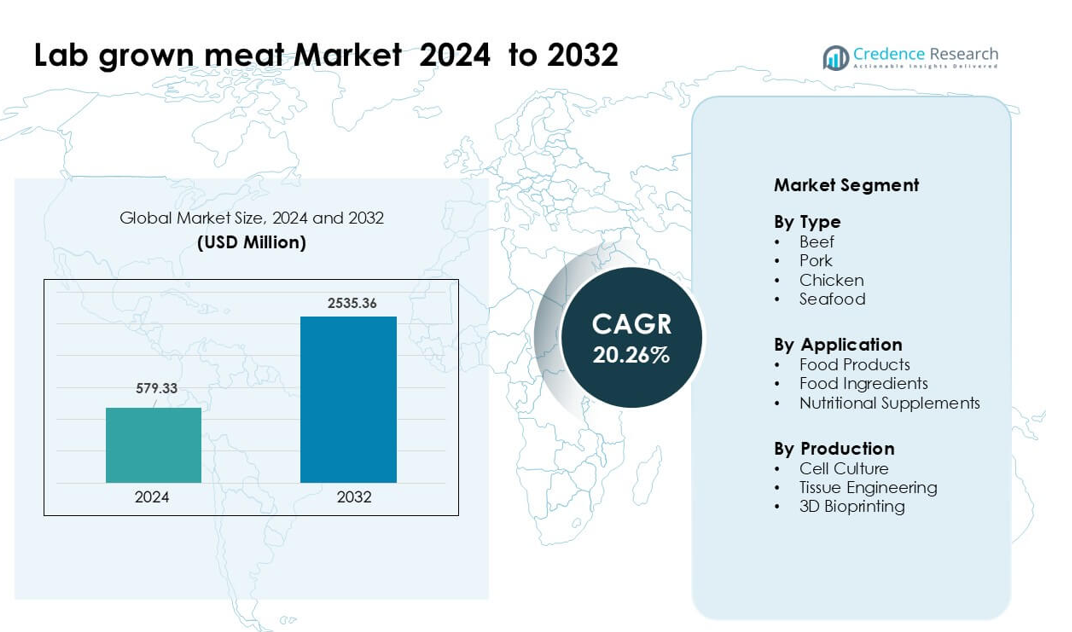

Рынок искусственного мяса был оценен в 579,33 миллиона долларов США в 2024 году и, как ожидается, достигнет 2535,36 миллиона долларов США к 2032 году, увеличиваясь с совокупным годовым темпом роста (CAGR) 20,26% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка искусственного мяса 2024 |

579,33 миллиона долларов США |

| Рынок искусственного мяса, CAGR |

20,26% |

| Размер рынка искусственного мяса 2032 |

2535,36 миллиона долларов США |

Ключевые игроки на рынке искусственного мяса включают Mosa Meat, Avant Meats, SCiFi Foods, Aleph Farms, BlueNalu, Future Meat Technologies, BioCraft Pet Nutrition, Shiok Meats, Meatable и Eat Just. Эти компании ускоряют коммерциализацию благодаря достижениям в области клеточной культуры, масштабируемых биореакторов и безсывороточных сред, которые снижают производственные затраты. Компании также расширяются в области говядины, курицы, свинины и морепродуктов, чтобы укрепить охват продукции и привлечь партнеров в сфере общественного питания. Северная Америка оставалась ведущим регионом в 2024 году с долей около 41%, поддерживаемая сильными инвестициями, активными регуляторными путями и быстрым внедрением на пилотном уровне в ресторанных и розничных каналах.

Анализ рынка

- Рынок искусственного мяса был оценен в 33 миллиона долларов США в 2024 году и, как ожидается, достигнет 2535,36 миллиона долларов США к 2032 году с CAGR 20,26%.

- Спрос вырос из-за растущего интереса к устойчивому и этичному белку, при этом говядина лидировала в сегменте типов с долей 38% в 2024 году, поскольку потребители предпочитали альтернативы с низкими выбросами.

- Основные тенденции включают быстрые достижения в области клеточной культуры, биореакторов и гибридных продуктов, которые смешивают культивированные клетки с растительными белками, помогая компаниям снижать затраты и улучшать текстуру для ранних коммерческих запусков.

- Конкурентная среда характеризуется активной деятельностью таких компаний, как Mosa Meat, Aleph Farms, BlueNalu, Eat Just, Meatable, Shiok Meats, Avant Meats, Future Meat Technologies, SCiFi Foods и BioCraft Pet Nutrition, которые работают над получением регуляторных одобрений и масштабированием инфраструктуры.

- Северная Америка возглавила рынок с долей 41% в 2024 году, за ней следуют Европа с 30% и Азиатско-Тихоокеанский регион с 22%, поддерживаемые растущими испытаниями, прогрессом в регулировании и сильными инвестициями во всех регионах.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Анализ сегментации рынка:

По типу

Говядина занимала доминирующее положение в 2024 году с долей около 38% на рынке искусственного мяса. Эта категория продвинулась вперед благодаря сильному спросу на премиальный белок и растущему интересу к устойчивым альтернативам традиционной говядине. Производители сосредоточились на разработке клеточных линий, которые обеспечивают текстуру настоящего мяса, что улучшило принятие среди ресторанов и розничных партнеров. Курица и свинина набирали темпы, но говядина оставалась впереди, поскольку потребительские испытания показали более высокую готовность платить за продукты из говядины без жестокости и с низкими выбросами. Широкие инвестиции со стороны компаний в области пищевых технологий также укрепили линии разработки для культивированной говядины.

- Например, компания Mosa Meat из Нидерландов сообщила, что из одной пробы массой менее одного грамма клеток мышц крупного рогатого скота они теоретически могут произвести 10 000 кг культивированной говядины.

По применению

Продукты питания возглавили сегмент применения в 2024 году с долей почти 52%. Растущее принятие бургеров, наггетсов и форматов фарша создало сильный импульс, поскольку бренды нацелились на флекситарианцев, ищущих знакомый вкус и меньшее воздействие на окружающую среду. Производители отдали приоритет форматам, готовым к приготовлению, потому что эти продукты требуют минимальных изменений в обработке и быстрее принимаются регулирующими органами. Пищевые ингредиенты и добавки росли медленно, но продукты питания сохраняли лидерство благодаря четкой видимости вариантов использования, расширению пилотных запусков и прочным партнерствам с сетями ресторанов для тестирования на рынке.

- Например, израильская компания SuperMeat, занимающаяся клеточной культурой курицы, открыла тестовый ресторан рядом со своим пилотным заводом в Нес-Ционе, где посетители могли попробовать готовые к употреблению кусочки курицы, выращенные из ее клеточных линий.

По производству

Клеточная культура доминировала в сегменте производства в 2024 году с долей около 57%. Этот метод оставался предпочтительным, поскольку поддерживает масштабируемое производство биомассы и предлагает меньшую изменчивость производства по сравнению с тканевой инженерией или 3D-биопечатью. Компании инвестировали в оптимизированные среды роста и биореакторные системы, которые помогают снизить стоимость за килограмм. Тканевая инженерия показала перспективы для структурированных кусков, в то время как 3D-биопечать продвинулась в нишевые приложения, но клеточная культура оставалась впереди благодаря более высокой зрелости, более широким коммерческим испытаниям и сильной поддержке крупных инвесторов в области пищевых технологий, стремящихся к раннему выходу на массовый рынок.

Ключевые факторы роста

Растущий спрос на устойчивый белок

Растущий спрос на устойчивый и этичный белок значительно ускоряет рынок выращенного в лаборатории мяса. Потребители ищут варианты, которые снижают выбросы парниковых газов и уменьшают использование земли и воды по сравнению с традиционным животноводством. Многие страны также продвигают климатически дружественные источники белка через гранты на инновации в области продуктов питания и пилотные одобрения. Эта поддержка поощряет стартапы к масштабированию клеточных линий, которые обеспечивают вкус настоящего мяса без выращивания животных. Растущая осведомленность о благополучии животных укрепляет принятие среди флекситарианцев и заботящихся о здоровье покупателей. Стремление к целям нулевых выбросов со стороны глобальных пищевых компаний дополнительно стимулирует инвестиции в культивированное мясо, делая устойчивость основным фактором роста.

- Например, базовая оценка жизненного цикла (LCA) 2011 года, проведенная Туомисто и Тейшейра де Маттос, основанная на гипотетической модели крупномасштабного производства, прогнозировала, что производство культивированного мяса может привести к снижению выбросов парниковых газов на 78–96%, использованию до 99% меньше земли и на 82–96% меньше воды по сравнению с традиционно производимым европейским мясом.

Достижения в области клеточной культуры и биопроизводства

Быстрые улучшения в средах клеточной культуры, биореакторах и методах каркаса значительно снижают затраты на культивированное мясо. Компании в области пищевых технологий работают над средами без сыворотки, которые сокращают производственные расходы, улучшая эффективность роста клеток. Новые биореакторы позволяют более плотное культивирование, обеспечивая стабильные урожаи на пилотном и коммерческом уровне. Структурированные методы тканевой инженерии также помогают производителям соответствовать текстуре говядины, курицы и морепродуктов. Эти достижения привлекают венчурный капитал и корпоративное финансирование, помогая компаниям продвигаться к регуляторным одобрениям. Продолжение перехода от лабораторных протоколов к промышленным процессам остается основным катализатором готовности к массовому рынку.

- Например, Bene Meat Technologies разработала безсывороточные среды для роста и протоколы клеточных линий в рамках своей технологической экосистемы, что позволяет партнерам по отрасли масштабироваться без использования сыворотки плода коров.

Поддерживающие нормативные разработки

Прогресс в регулировании в таких регионах, как США, Сингапур и Израиль, создает уверенность в глобальной экспансии культивированного мяса. Агентства теперь оценивают клеточные линии, производственные системы и наборы данных по безопасности, что стимулирует инвестиции в коммерческие объекты. Ранние одобрения для культивированной курицы помогают брендам проводить контролируемые запуски с партнерами-ресторанами. Более четкие правила направляют компании по маркировке, тестированию безопасности и стандартам качества, снижая неопределенность для новых участников. Правительства финансируют центры инноваций в области продуктов питания, которые поддерживают тестирование и масштабирование, укрепляя региональные экосистемы. По мере расширения нормативной ясности компании ускоряют планы коммерциализации и обеспечивают новые партнерства по дистрибуции.

Ключевая тенденция и возможность

Расширение гибридных мясных продуктов

Гибридные мясные продукты, которые сочетают культивированные клетки с растительными белками, создают значительные возможности для снижения затрат и более быстрого выхода на рынок. Эти смеси предлагают улучшенную текстуру по сравнению с форматами, состоящими только из растений, при этом сохраняя цены ближе к основным альтернативам мясу. Компании исследуют гибридные наггетсы, котлеты и сосиски, так как эти форматы требуют более простой структуры и позволяют гибкие соотношения клеток и растений. Продуктовые сети выражают интерес к хранению таких продуктов благодаря их доступности и более легкому получению нормативного одобрения. Эта тенденция помогает производителям создавать узнаваемость бренда, в то время как полностью культивированные продукты продолжают масштабироваться.

- Например, GOOD Meat (подразделение Eat Just) запустила гибридный белковый продукт в Сингапуре, содержащий 3% культивированной курицы, смешанной с растительными белками.

Рост инфраструктуры биопроизводства

Глобальные инвестиции в биопроизводственные объекты открывают большие возможности для промышленного производства культивированного мяса. Новые заводы в США, Европе и Азии поддерживают более емкие биореакторы, блоки для обработки и пилотные линии для структурированных кусков. Общие ферментационные центры снижают капитальные требования для стартапов и позволяют быстрее проводить НИОКР. Правительства и крупные пищевые компании формируют партнерства для расширения региональных кластеров биопроизводства. Этот рост инфраструктуры поддерживает снижение затрат, надежное снабжение и более широкое тестирование продуктов в розничной торговле и секторе общественного питания, создавая долгосрочные рыночные возможности.

- Например, в Китае новая база инноваций в области белков в Пекине включает 200-литровую линию клеточной культуры и 2000-литровую линию биореактора, с планами добавить больше пилотных объектов.

Диверсификация в новые категории мяса

Производители расширяются за пределы курицы и говядины, чтобы развивать культивированные морепродукты, свинину и премиальные виды мяса, такие как вагю и голубой тунец. Эти категории предлагают более высокую ценовую терпимость, что делает раннюю коммерциализацию более жизнеспособной. Морепродукты получают значительное внимание, так как многие виды сталкиваются с рисками переловов и загрязнения, что дает культивированным альтернативам явное преимущество. Компании также исследуют нишевые виды мяса, чтобы создать дифференциацию бренда и сотрудничать с ресторанами высокой кухни для раннего внедрения. Эта диверсификация расширяет источники дохода и увеличивает потребительское внимание к вариантам культивированного мяса.

Ключевая проблема

Высокие производственные затраты и ограничения масштаба

Высокая стоимость производства остается основным барьером для массового внедрения культивированного мяса. Клеточная культура, факторы роста и операции биореакторов требуют значительных затрат, что удерживает цены выше, чем на традиционное мясо. Масштабирование производства биомассы без ущерба для текстуры или вкуса требует передового оборудования, доступного лишь немногим компаниям. Переход от лабораторного масштаба к промышленному производству также увеличивает операционные риски. Ограниченная доступность пищевых биореакторов и квалифицированного персонала замедляет расширение. Если затраты не снизятся резко, проникновение на рынок останется ограниченным премиальными или гибридными продуктами в первые годы.

Регуляторные и потребительские барьеры

Регуляторные одобрения продвигаются медленно во многих регионах, задерживая крупномасштабные запуски. Агентства требуют обширных данных по безопасности, что увеличивает время и затраты для производителей. Потребительское восприятие также варьируется из-за опасений по поводу «лабораторной» пищи, незнакомых методов производства и воспринимаемой неестественности. Четкая коммуникация и прозрачная маркировка остаются необходимыми для построения доверия. Отсутствие стандартизированных правил наименования усложняет маркетинговые усилия в разных странах. Без сильных образовательных кампаний и гармонизации регуляций внедрение культивированного мяса может столкнуться с сопротивлением на массовых рынках.

Региональный анализ

Северная Америка

Северная Америка занимала около 41% доли на рынке выращенного в лаборатории мяса в 2024 году. Активность стартапов увеличила количество запусков продуктов в пилотных магазинах и ресторанах. Поддерживающие регуляции улучшили тестирование альтернатив курицы и говядины. Венчурное финансирование позволило создать крупные объекты для роста клеточной культуры. Потребители проявили высокий интерес к устойчивым белкам. Сети ресторанов тестировали гибридные форматы в крупных городах. Университеты поддерживали новые разработки биореакторов и недорогих сред. Эти факторы удерживали регион в явной лидирующей позиции.

Европа

Европа составляла почти 30% доли благодаря сильным инвестициям в инновации в области пищевых технологий. Регион внедрил строгие правила безопасности, которые формировали тестирование продуктов. Правительства финансировали центры клеточного сельского хозяйства в крупных странах. Пищевые компании исследовали гибридные продукты для раннего внедрения. Цели устойчивого развития увеличили спрос на белки с низким воздействием. Исследовательские лаборатории продвинули инженерные разработки тканей для структурированных кусков. Розничные сети сотрудничали со стартапами для ограниченных испытаний. Европа поддерживала устойчивый рост благодаря скоординированным государственным и частным программам.

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион захватил около 22% доли с растущим вниманием к продовольственной безопасности. Страны инвестировали в местное производство, чтобы сократить зависимость от импортного мяса. Городские потребители поддерживали культивированную курицу и морепродукты. Правительства финансировали биопроизводственные заводы для крупномасштабных испытаний. Стартапы использовали быстрорастущие клеточные линии для снижения затрат. Пищевые бренды исследовали премиальные морепродукты, такие как тунец и снаппер. Высокая плотность населения способствовала долгосрочному спросу. Регион оставался важной точкой роста.

Латинская Америка

Латинская Америка занимала примерно 4% доли, поддерживаемая растущей осведомленностью о устойчивом мясе. Региональные производители исследовали культивированную говядину из-за высокого местного спроса. Университеты изучали новые клеточные среды с использованием местных ингредиентов. Рестораны проявили интерес к гибридным котлетам для будущих меню. Финансирование оставалось ограниченным, но увеличивалось каждый год. Климатические проблемы способствовали интересу к источникам белка с низким воздействием. Цепочки поставок улучшались благодаря небольшим пилотным лабораториям. Рост оставался стабильным, но на ранней стадии.

Ближний Восток и Африка

Ближний Восток и Африка составили около 3% доли, обусловленной потребностями в продовольственной безопасности. Правительства изучали культивированное мясо для долгосрочной стабильности поставок. Страны, зависящие от импорта, исследовали местные установки биореакторов. Премиальные рестораны тестировали ранние образцы через глобальных партнеров. Климатические ограничения поддерживали интерес к решениям по экономии земельных ресурсов для производства белка. Финансирование в основном поступало из стран Персидского залива. Исследовательские группы работали над средами без сыворотки. Внедрение оставалось медленным, но показывало явный потенциал на будущее.

Сегментация рынка:

По типу

- Говядина

- Свинина

- Курица

- Морепродукты

По применению

- Продукты питания

- Пищевые ингредиенты

- Пищевые добавки

По производству

- Клеточная культура

- Тканевая инженерия

- 3D-биопечать

По географии

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССАГПЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Конкурентная среда

Конкурентная среда рынка лабораторного мяса включает ведущих новаторов, таких как Aleph Farms, Mosa Meat, BlueNalu, Meatable, Eat Just, Shiok Meats, Future Meat Technologies, Avant Meats, SCiFi Foods и BioCraft Pet Nutrition, которые находятся на переднем крае коммерциализации. Эти компании развивают технологии клеточной культуры, тканевой инженерии и биореакторов для снижения производственных затрат и масштабирования пилотных объектов в коммерческие заводы. Многие компании сосредоточены на средах без сыворотки и гибридных форматах мяса для ускорения регуляторных одобрений и улучшения доступности. Партнерства с сетями общественного питания, поставщиками биотехнологий и исследовательскими центрами, поддерживаемыми государством, помогают расширять тестирование и начальное присутствие в розничной торговле. Компании также диверсифицируют продуктовые портфели, охватывая говядину, курицу, свинину и морепродукты, чтобы нацелиться на премиальные и высоко востребованные категории. Сильное венчурное финансирование, развитие интеллектуальной собственности и национальный регуляторный прогресс формируют конкуренцию, в то время как компании стремятся достичь паритета цен, масштабируемого производства и стабильного качества.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Анализ ключевых игроков

- Mosa Meat (Нидерланды)

- Avant Meats (Гонконг)

- SCiFi Foods (Соединенные Штаты)

- Aleph Farms (Израиль)

- BlueNalu (Соединенные Штаты)

- Future Meat Technologies (Израиль)

- BioCraft Pet Nutrition (Соединенные Штаты)

- Shiok Meats (Сингапур)

- Meatable (Нидерланды)

- Eat Just (Соединенные Штаты)

Последние события

- В марте 2025 года Aleph Farms (Израиль) привлекли 29 миллионов долларов США и объявили о модификациях по снижению затрат на технологию выращивания цельных кусков говядины.

- В феврале 2025 года Mosa Meat (Нидерланды) объявили о шаге к коммерциализации в Швейцарии, подав досье на авторизацию нового пищевого продукта для своего выращенного жира говядины.

- В июне 2024 года компания SCiFi Foods (Соединенные Штаты) объявила о прекращении операций из-за невозможности привлечения необходимого капитала.

Обзор отчета

Исследовательский отчет предлагает глубокий анализ на основе Типа, Применения, Производства и Географии. Он детализирует ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых применений. Кроме того, в отчете содержатся сведения о конкурентной среде, анализ SWOT, текущие рыночные тенденции, а также основные драйверы и ограничения. Также обсуждаются различные факторы, которые способствовали расширению рынка в последние годы. В отчете исследуются рыночная динамика, регуляторные сценарии и технологические достижения, формирующие отрасль. Оценивается влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, предоставляются стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Перспективы на будущее

- Рынок будет расширяться по мере того, как крупные пищевые компании будут инвестировать в биореакторы коммерческого масштаба.

- Производственные затраты будут снижаться по мере улучшения безсывороточных сред и высокоплотных клеточных систем.

- Гибридные продукты будут набирать популярность и поддерживать раннее проникновение в розничную торговлю в крупных городах.

- Регуляторные одобрения будут увеличиваться в Азии, Европе и Северной Америке.

- Выращенные морепродукты будут быстро расти из-за высокого спроса на безопасные и устойчивые варианты.

- Структурированные куски, такие как стейки и филе, перейдут от пилотных испытаний к ограниченным коммерческим запускам.

- Партнерства между биотехнологическими фирмами и сетями ресторанов ускорят принятие потребителями.

- Региональные биопроизводственные центры сократят узкие места в поставках и поддержат более быстрое масштабирование.

- Брендинг и прозрачная маркировка будут формировать доверие потребителей и долгосрочное принятие.

- Инвестиции в автоматизацию и оптимизацию клеток с помощью ИИ повысят консистенцию и качество урожая.