Обзор рынка

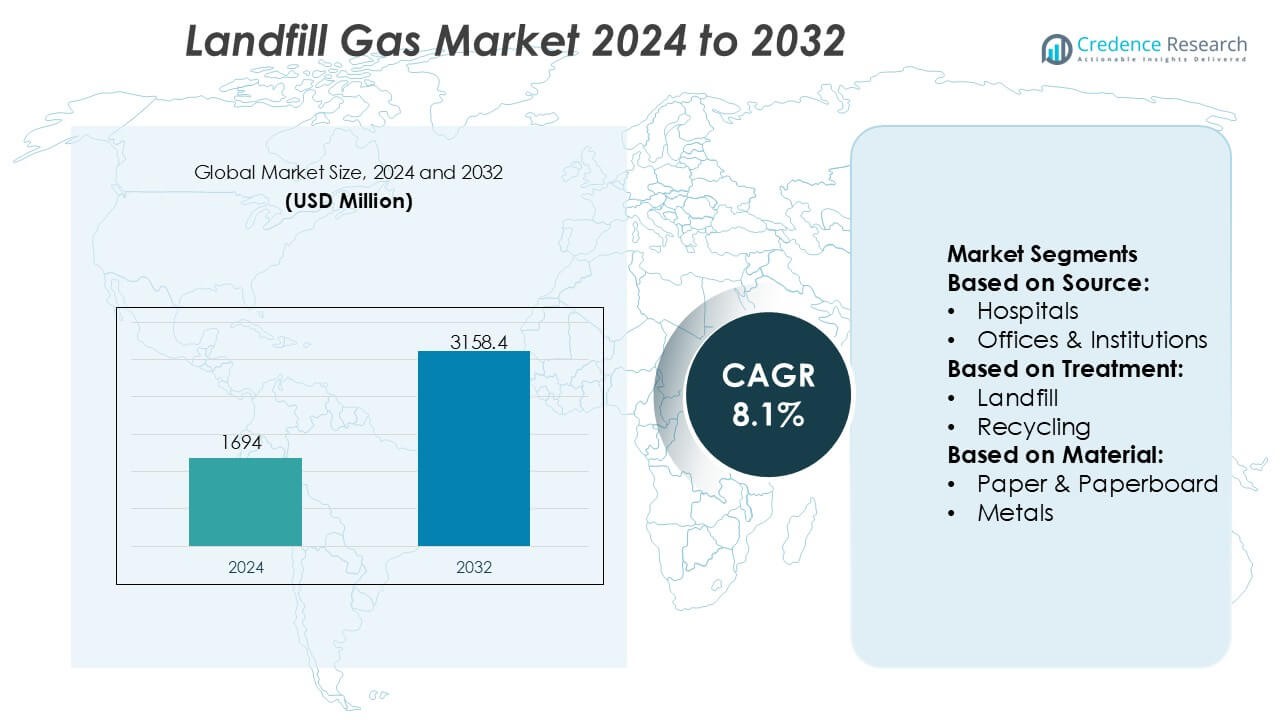

Размер рынка газа свалок оценивался в 1694 миллиона долларов США в 2024 году и, как ожидается, достигнет 3158,4 миллиона долларов США к 2032 году, при среднегодовом темпе роста (CAGR) 8,1% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ПОДРОБНОСТИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка газа свалок 2024 |

1694 миллиона долларов США |

| Рынок газа свалок, CAGR |

8,1% |

| Размер рынка газа свалок 2032 |

3158,4 миллиона долларов США |

Рынок газа свалок характеризуется присутствием крупных энергетических компаний, операторов среднего звена и поставщиков инженерных услуг, которые конкурируют за счет технологической экспертизы, интеграции инфраструктуры и возможностей выполнения проектов. Эти игроки сосредоточены на оптимизации захвата метана, улучшении газа и использовании энергии для поддержки производства электроэнергии и применения возобновляемого природного газа. Стратегические приоритеты включают долгосрочные муниципальные контракты, расширение мощностей по переработке газа и соответствие целям декарбонизации. Регионально Северная Америка лидирует на рынке газа свалок с точной долей рынка в 36%, что обусловлено строгими нормами по выбросам метана, развитой инфраструктурой свалок и широким внедрением проектов по преобразованию газа свалок в энергию. Сильная поддержка политики и зрелые финансовые рамки продолжают укреплять лидерские позиции региона.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Информация о рынке

- Рынок газа свалок оценивался в 1694 миллиона долларов США в 2024 году и, по прогнозам, достигнет 3158,4 миллиона долларов США к 2032 году, расширяясь при среднегодовом темпе роста (CAGR) 8,1% благодаря растущим инициативам по восстановлению метана и использованию энергии.

- Рост рынка обусловлен ужесточением норм по выбросам метана, увеличением объема образования твердых бытовых отходов и растущим внедрением проектов по преобразованию газа свалок в энергию и возобновляемый природный газ на городских объектах по утилизации отходов.

- Технологические тенденции сосредоточены на передовых системах сбора газа, улучшении газа свалок до уровня возобновляемого природного газа, пригодного для трубопроводов, и интеграции цифровых инструментов мониторинга для повышения эффективности захвата и долгосрочной эксплуатационной производительности.

- Конкуренция сосредоточена на крупных энергетических компаниях, операторах среднего звена и инженерных фирмах, использующих опыт в переработке газа, долгосрочные муниципальные контракты и интеграцию инфраструктуры для укрепления масштабируемости проектов и возможностей выполнения.

- Регионально Северная Америка лидирует с точной долей рынка в 36%, в то время как метод обработки на основе свалок доминирует, а сегмент пищевых отходов остается ведущим по материалам благодаря высокому потенциалу генерации метана.

Анализ сегментации рынка:

По источнику

Рынок свалочного газа, по источнику, в основном движим бытовыми отходами, которые занимают доминирующий под-сегмент с оценочной долей рынка в 42%. Высокая плотность населения, быстрая урбанизация и постоянное образование органических бытовых отходов поддерживают это доминирование. Потоки бытовых отходов содержат высокий процент биоразлагаемых материалов, таких как пищевые отходы, бумага и садовые отходы, которые генерируют богатый метаном свалочный газ в анаэробных условиях. Системы сбора твердых бытовых отходов также более стандартизированы для жилых районов, что улучшает надежность сырья. Коммерческие учреждения, больницы и офисы вносят стабильный вклад, но объемы их отходов и органическое содержание остаются сравнительно ниже.

- Например, Centrica Business Solutions документирует развертывание и эксплуатацию активов комбинированного производства тепла и электроэнергии, работающих на свалочном газе, с использованием поршневых газовых двигателей, рассчитанных на электрическую мощность в диапазоне 1,0–3,0 МВт на единицу, спроектированных для работы на концентрациях метана до 35 об. %.

По обработке

По обработке, обработка отходов на свалках выходит на первый план, занимая приблизительно 46% доли рынка. Доминирование обусловлено широким использованием инженерных санитарных свалок, оснащенных системами улавливания и контроля газа. Эти объекты обеспечивают эффективный сбор метана для сжигания или восстановления энергии, что соответствует нормативным требованиям по снижению выбросов парниковых газов. Утилизация и открытое захоронение продолжаются в развивающихся регионах, но сталкиваются с нормативным давлением. Переработка, компостирование, анаэробное сбраживание и сжигание расширяются; однако обработка на свалках остается центральной из-за масштабируемости, меньшей сложности эксплуатации и существующей инфраструктуры.

- Например, Предприятие Products Partners управляет крупномасштабной инфраструктурой сбора, сжатия и обработки газа, способной обрабатывать газовые потоки с переменным составом, включая источники, богатые метаном с низкой теплотворной способностью. Технические документы компании описывают эксплуатацию более 50 000 миль наземных газопроводов, подключенных к перерабатывающим объектам с индивидуальными мощностями заводов, превышающими 2 миллиарда кубических футов в день, поддерживаемых системами сжатия мощностью более 10 000 лошадиных сил на станцию, что позволяет надежно интегрировать улавливаемый свалочный газ в сети обработки и использования.

По материалу

По материалу, пищевые отходы представляют собой доминирующий под-сегмент с оценочной долей рынка в 39%, обусловленный их высоким органическим и влажностным содержанием, которое ускоряет анаэробное разложение и генерацию метана. Увеличение объемов выбрасываемой пищи из домохозяйств, ресторанов и институциональных источников значительно увеличивает выход свалочного газа. Бумага и картон также вносят значительный вклад, но разлагаются медленнее. Пластики, металлы и стекло предлагают незначительный газовый потенциал и в основном действуют как инертные компоненты. Сильная корреляция между объемами пищевых отходов и выходом метана делает этот сегмент основным двигателем эффективности генерации свалочного газа.

Ключевые факторы роста

Усиливающееся нормативное давление на сокращение выбросов метана

Строгие экологические нормы, направленные на сокращение выбросов метана, значительно стимулируют рынок свалочного газа. Правительства все чаще требуют от операторов свалок установки систем сбора и контроля газа для ограничения выбросов парниковых газов. Высокий потенциал глобального потепления метана побуждает регуляторов обеспечивать соблюдение норм через ограничения на выбросы, требования к мониторингу и штрафы за несоблюдение. Эти политики поощряют инвестиции в технологии захвата, сжигания и использования газа. Ясность в регулировании также улучшает банковскую привлекательность проектов, побуждая муниципалитеты и частных операторов модернизировать старые свалки и интегрировать восстановление свалочного газа в долгосрочные стратегии управления отходами.

- Например, ConocoPhillips зафиксировала значительный прогресс в измерении и снижении выбросов метана, сообщив об интенсивности выбросов метана в размере 3,2 килограмма CO₂e на баррель нефтяного эквивалента (кг CO₂e/BOE) по состоянию на конец 2024 года, что значительно ниже исторических уровней, благодаря расширенному использованию воздушных обследований, технологий фиксированных датчиков и кампаний по измерению, проводимых на сотнях операционных объектов по всему миру, которые включают количественную оценку метана на уровне источника в соответствии с протоколами отчетности Oil & Gas Methane Partnership (OGMP) 2.0.

Растущий спрос на возобновляемую и низкоуглеродную энергию

Возрастающее внимание к возобновляемым источникам энергии поддерживает использование свалочного газа для выработки электроэнергии, тепла и улучшенного биометана. Коммунальные службы и промышленные пользователи ищут надежные, базовые возобновляемые энергетические решения, которые дополняют прерывистые солнечные и ветровые источники. Свалочный газ предлагает непрерывную выработку энергии, что делает его привлекательным для инъекции в сеть и использования на месте. Проблемы энергетической безопасности и цели по декарбонизации еще больше усиливают спрос. Стимулы, такие как тарифы на выкуп, кредиты на возобновляемую энергию и налоговые льготы, улучшают экономику проектов, ускоряя внедрение на муниципальных и частных свалочных объектах.

- Например, инженерные компании, специализирующиеся на экологической инфраструктуре, задокументировали свою роль в проектировании и реализации объектов по преобразованию свалочного газа в энергию. Эти проекты обычно включают обширные сети сбора газа, состоящие из нескольких километров горизонтальных и вертикальных трубопроводов, в сочетании с компрессионными системами, разработанными для обработки значительных объемов свалочного газа, иногда превышающих 10 000 нормальных кубометров в час, для эффективного управления выходом биогаза на объекте.

Расширение генерации городских отходов

Быстрая урбанизация и рост населения значительно увеличивают объемы твердых бытовых отходов, расширяя базу сырья для генерации свалочного газа. Городские центры производят большие количества органических отходов, особенно пищи и бумаги, что увеличивает потенциал производства метана. Развивающиеся экономики, в частности, продолжают полагаться на захоронение отходов как на основной метод утилизации из-за стоимости и инфраструктурных соображений. Этот постоянный приток отходов обеспечивает долгосрочную генерацию газа, побуждая операторов свалок инвестировать в системы захвата газа для монетизации потоков отходов, улучшая при этом экологическую эффективность.

Ключевые тенденции и возможности

Интеграция проектов по преобразованию свалочного газа в энергию

Ключевой тенденцией является интеграция проектов по преобразованию свалочного газа в энергию с местными энергетическими и отопительными сетями. Операторы все чаще внедряют системы комбинированного производства тепла и электроэнергии для максимизации эффективности восстановления энергии. Промышленные парки, очистные сооружения и сети централизованного отопления представляют собой привлекательные возможности для сбыта. Эта интеграция улучшает доходность проектов, снижая зависимость от ископаемого топлива. Технологические улучшения в газовых двигателях и турбинах дополнительно повышают надежность эксплуатации, делая восстановление энергии центральной возможностью роста на рынке свалочного газа.

- Например, компания Energy Transfer зафиксировала рост в своем бизнесе по производству возобновляемого природного газа, где, по состоянию на конец 2022 года, у компании было восемь объектов/интерконнектов по транспортировке более 5 миллиардов кубических футов подготовленного газа в свою трубопроводную сеть, демонстрируя раннюю интеграцию свалочного и других биогазовых источников в инфраструктуру среднего звена.

Модернизация свалочного газа до возобновляемого природного газа

Модернизация свалочного газа до возобновляемого природного газа представляет собой растущую возможность. Передовые технологии очистки удаляют примеси и углекислый газ, позволяя вводить его в сети природного газа или использовать в качестве топлива для транспортных средств. Эта тенденция соответствует целям декарбонизации транспорта и поддерживает развитие низкоуглеродных видов топлива. Возобновляемый природный газ имеет более высокую ценность по сравнению с прямым производством электроэнергии, что побуждает операторов инвестировать в модернизацию объектов. Расширение трубопроводной инфраструктуры и долгосрочные контракты на поставку дополнительно поддерживают эту возможность.

- Например, BP, благодаря приобретению и интеграции Archaea Energy, развернула модульные объекты по производству возобновляемого природного газа, которые преобразуют сырой свалочный газ в биометан, готовый для трубопроводов. Модульный завод Archaea по производству возобновляемого природного газа в Медоре, штат Индиана, обрабатывает до 3200 кубических футов в минуту (scfm) свалочного газа, захваченного непосредственно на свалке, и модернизирует его до уровня, пригодного для ввода в существующую инфраструктуру природного газа, с модульными блоками, разработанными для быстрого развертывания и тиражирования на нескольких объектах.

Ключевые вызовы

Высокие капитальные и эксплуатационные затраты

Рынок свалочного газа сталкивается с проблемами, связанными с высокими первоначальными капитальными вложениями и текущими эксплуатационными расходами. Системы сбора газа, оборудование для модернизации и энергетические преобразовательные установки требуют значительных финансовых ресурсов. Небольшие муниципалитеты и развивающиеся регионы часто испытывают трудности с привлечением финансирования, что задерживает реализацию проектов. Кроме того, обслуживание скважин, трубопроводов и систем очистки необходимо для предотвращения утечки газа и обеспечения безопасности. Эти финансовые нагрузки могут ограничивать внедрение, особенно в регионах с низкими ценами на энергию или ограниченным доступом к финансовым стимулам.

Изменчивость качества газа и уровней генерации

Непостоянный состав свалочного газа и снижение уровней генерации со временем создают эксплуатационные проблемы. Качество газа зависит от состава отходов, возраста свалки, уровня влажности и методов управления, что приводит к колебаниям концентрации метана. Эта изменчивость влияет на эффективность энергетических систем и усложняет долгосрочное планирование. Старые свалки испытывают снижение выхода газа, что влияет на жизнеспособность проектов. Управление этими неопределенностями требует передового мониторинга, гибкого проектирования систем и прогнозного моделирования, увеличивая техническую сложность для операторов свалок.

Региональный анализ

Северная Америка

Северная Америка доминирует на рынке свалочного газа с оценочной долей 36%, что поддерживается развитой инфраструктурой управления отходами и строгими экологическими нормами, направленными на сокращение выбросов метана. Соединенные Штаты лидируют в региональном внедрении благодаря федеральным и государственным мандатам, требующим сбора и использования свалочного газа. Сильный акцент на проекты по преобразованию свалочного газа в энергию и возобновляемый природный газ укрепляет проникновение на рынок, особенно в области производства электроэнергии и инъекции в трубопроводы. Наличие финансовых стимулов, налоговых льгот и долгосрочных соглашений о покупке электроэнергии дополнительно повышает жизнеспособность проектов. Канада также вносит вклад через муниципальные инициативы, ориентированные на устойчивое развитие, и инвестиции в технологии повышения качества газа.

Европа

Европа составляет примерно 29% мирового рынка свалочного газа, что обусловлено надежными нормативными рамками и агрессивными климатическими целями. Директивы Европейского Союза по свалкам и возобновляемой энергии активно способствуют захвату и использованию метана. Страны, такие как Германия, Великобритания и Франция, имеют передовые системы сбора свалочного газа, интегрированные с установками комбинированного производства тепла и электроэнергии. Постепенный переход к отводу отходов и переработке умеряет долгосрочные объемы свалок; однако существующие свалки продолжают генерировать значительный объем газа. Сильный акцент на возобновляемый природный газ и инъекцию в сеть поддерживает устойчивую активность на рынке по всему региону.

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион занимает оценочную долю 24% и представляет собой самый быстрорастущий региональный рынок благодаря быстрому урбанизации и увеличению объемов твердых бытовых отходов. Страны, такие как Китай, Индия и Индонезия, сильно зависят от захоронения отходов, создавая большую базу сырья для производства свалочного газа. Государственные инициативы, ориентированные на преобразование отходов в энергию и сокращение выбросов, улучшают внедрение технологий захвата газа. Хотя зрелость инфраструктуры сильно варьируется по региону, крупномасштабные городские проекты по захоронению отходов все чаще включают системы сбора газа. Растущий спрос на энергию и экологическая осведомленность продолжают стимулировать инвестиции в технологии использования свалочного газа.

Латинская Америка

Латинская Америка представляет около 7% рынка свалочного газа, поддерживаемого увеличением использования контролируемых свалок и программами развития, ориентированными на климат. Бразилия и Мексика лидируют в региональной активности, обусловленной большими объемами городских отходов и участием в международных инициативах по сокращению выбросов углерода. Проекты по преобразованию свалочного газа в энергию набирают популярность, особенно для производства электроэнергии вблизи мегаполисов. Однако ограниченное финансирование и неравномерное соблюдение нормативных требований ограничивают более широкое внедрение. Ожидается, что продолжающиеся улучшения в практике управления отходами и доступ к международному финансированию постепенно укрепят сбор свалочного газа по всему региону.

Ближний Восток и Африка

Регион Ближнего Востока и Африки составляет примерно 4% доли рынка, отражая начальную стадию развития инфраструктуры свалочного газа. Быстрый рост городов и увеличение объемов отходов создают долгосрочный потенциал, особенно в странах Персидского залива и Южной Африке. Текущее внедрение остается ограниченным из-за зависимости от открытых свалок и низкого уровня соблюдения нормативных требований на нескольких рынках. Однако стратегии устойчивого развития, инициативы умных городов и планы диверсификации возобновляемой энергии стимулируют пилотные проекты по свалочному газу. Международные партнерства и техническая помощь играют критическую роль в поддержке постепенного развития рынка по всему региону.

Сегментация рынка:

По источнику:

- Больницы

- Офисы и учреждения

По способу обработки:

- Захоронение на свалке

- Переработка

По материалу:

По географии

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССАГПЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Конкурентная среда

Конкурентная среда на рынке свалочного газа включает такие компании, как Halliburton, Centrica, Предприятие Products Partners, Baker Hughes Company, ConocoPhillips, Hatch, Exxon Mobil Corporation, Energy Transfer, BP, Chevron Corporation. Рынок свалочного газа формируется сочетанием технологической экспертизы, инфраструктурных возможностей и опыта в разработке долгосрочных проектов. Участники рынка конкурируют, улучшая эффективность улавливания метана, расширяя решения по модернизации газа и интегрируя свалочный газ в цепочки создания стоимости электроэнергии и возобновляемого природного газа. Стратегические направления включают выполнение проектов “под ключ”, от сбора и обработки свалочного газа до его распределения и использования в энергетике. Компании все больше акцентируют внимание на партнерствах с муниципалитетами и органами управления отходами для обеспечения стабильного доступа к сырью. Инвестиции в передовые инструменты мониторинга, контроля выбросов и цифровой оптимизации дополнительно выделяют конкурентные позиции. Соблюдение нормативных требований, операционная надежность и способность предоставлять масштабируемые, экономически эффективные решения остаются критическими факторами, влияющими на конкуренцию на рынке свалочного газа.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Анализ ключевых игроков

Последние события

- В октябре 2025 года округ Манати заключил партнерство с Johnson Controls, Inc. (JCI) для улавливания метанового газа с полигона Лена Роуд и его преобразования в чистую энергию. Инициатива называется Возобновляемый природный газ (RNG).

- В январе 2025 года компания Baker Hughes получила значительный заказ от Tecnicas Reunidas (TR) – Devex, испанского генерального подрядчика, на третью фазу нефтегазового месторождения Джафура (Саудовская Аравия), поставляя газовые компрессорные установки и пропановые компрессоры, используя их местный центр в Даммаме для поддержки крупного газового проекта Aramco.

- В ноябре 2024 года Centro Servizi Ambiente Impianti (CSAI) и Waga Energy заключили 10-летнее партнерство по производству возобновляемого природного газа (RNG) на полигоне Подере Рота в Террануова-Браччолини, расположенном в провинции Ареццо.

- В сентябре 2024 года британская компания по утилизации отходов Biffa приобрела L&S Waste Management, специалиста по строительным и сносным отходам из Гэмпшира, увеличив возможности Biffa по переработке с помощью объектов, перевалочной станции и автопарка L&S, что соответствует стратегии Biffa по развитию низкоуглеродных решений в секторе строительных и сносных отходов.

Объем отчета

Исследовательский отчет предлагает углубленный анализ на основе источника, обработки, материала и географии. Он подробно описывает ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых приложений. Кроме того, в отчете содержатся сведения о конкурентной среде, SWOT-анализ, текущие рыночные тенденции, а также основные движущие силы и ограничения. Также обсуждаются различные факторы, способствовавшие расширению рынка в последние годы. В отчете исследуются рыночная динамика, регуляторные сценарии и технологические достижения, формирующие отрасль. Оценивается влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, в отчете даются стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Перспективы на будущее

- Восстановление свалочного газа станет приоритетом, поскольку правительства ужесточают регулирование выбросов метана на муниципальных объектах по обращению с отходами.

- Инвестиции в проекты по преобразованию свалочного газа в энергию увеличатся для поддержки базовой генерации возобновляемой энергии.

- Модернизация возобновляемого природного газа расширится из-за растущего спроса со стороны транспортных и промышленных конечных пользователей.

- Современные системы сбора и мониторинга газа улучшат эффективность захвата метана и надежность эксплуатации.

- Муниципалитеты укрепят государственно-частные партнерства для ускорения разработки проектов по свалочному газу.

- Интеграция свалочного газа в местные энергосети и сети отопления станет более распространенной.

- Цифровые инструменты мониторинга и предиктивного обслуживания улучшат долгосрочную производительность активов свалочного газа.

- Развивающиеся регионы будут внедрять инженерные полигоны, расширяя глобальную базу сырья для свалочного газа.

- Управление жизненным циклом стареющих полигонов создаст устойчивый спрос на решения по оптимизации газа.

- Согласование с стратегиями циркулярной экономики и декарбонизации укрепит долгосрочную значимость свалочного газа.