Обзор рынка

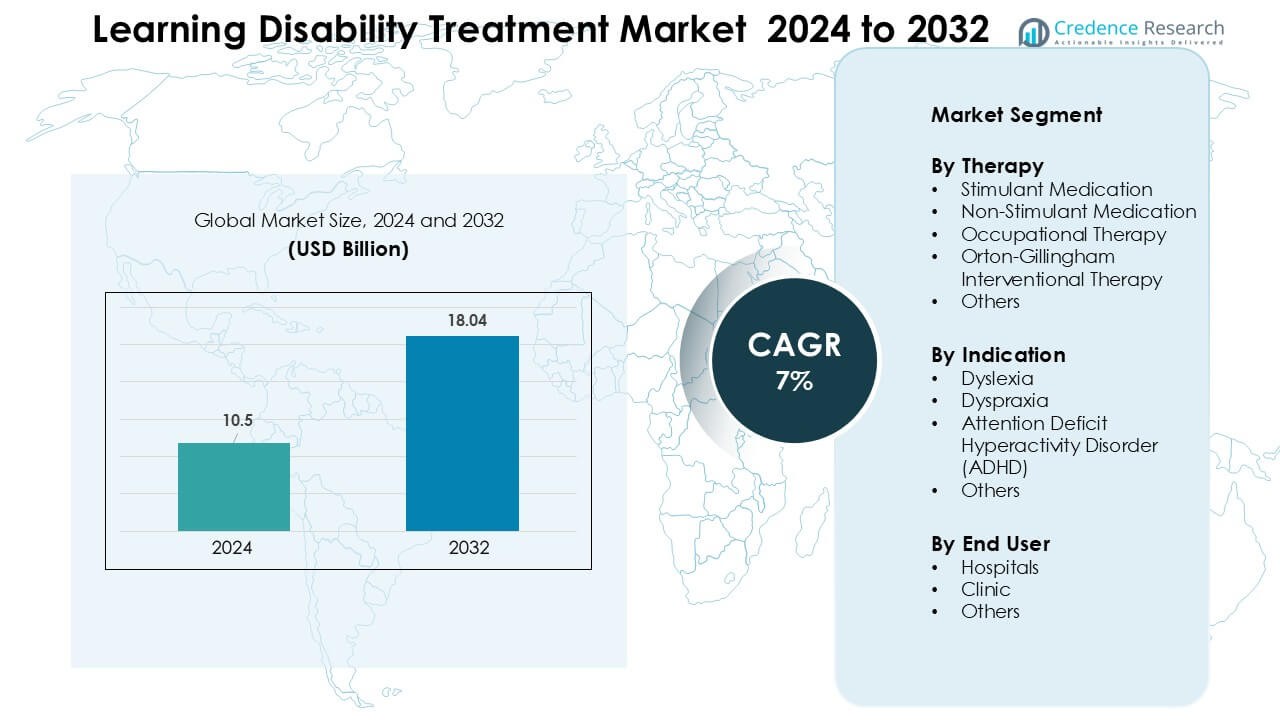

Рынок лечения нарушений обучения был оценен в 10,5 миллиардов долларов США в 2024 году и, как ожидается, достигнет 18,04 миллиардов долларов США к 2032 году, увеличиваясь с совокупным годовым темпом роста (CAGR) 7% в течение прогнозируемого периода.

| ХАРАКТЕРИСТИКА ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка лечения нарушений обучения 2024 |

10,5 миллиардов долларов США |

| Рынок лечения нарушений обучения, CAGR |

7% |

| Размер рынка лечения нарушений обучения 2032 |

18,04 миллиардов долларов США |

Рынок лечения нарушений обучения включает ведущие компании, такие как Ginger Software, Inc., Oticon, Youth Living Skills, Sight and Sound Technology, Sensory, Inc., Sonova Group, Adaptive Tech Solutions, LLC, Koninklijke Philips N.V., Speech Therapy Work и Vocalect Biometric Solutions. Эти участники конкурируют с помощью передовых вспомогательных технологий, цифровых терапевтических решений, инструментов для речевой терапии и платформ когнитивного обучения, предназначенных для поддержки дислексии, СДВГ и диспраксии. Многие компании расширяют охват через партнерства со школами и интеграцию удаленной терапии, укрепляя глобальное принятие. Северная Америка оставалась ведущим регионом в 2024 году с долей около 38%, благодаря сильной клинической инфраструктуре, программам раннего скрининга и широкому страховому покрытию.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Анализ рынка

- Рынок лечения нарушений обучения был оценен в 5 миллиардов долларов США в 2024 году и должен достичь 18,04 миллиардов долларов США к 2032 году, увеличиваясь с совокупным годовым темпом роста (CAGR) 7%.

- Спрос растет, поскольку увеличение частоты диагностики, скрининг на уровне школ и ранние вмешательства увеличивают использование терапии, при этом стимуляторы занимают наибольшую долю около 48%.

- Цифровые инструменты обучения, оценки на основе ИИ и платформы удаленной терапии формируют новые тренды, улучшая доступ к управлению дислексией, СДВГ и диспраксией.

- Ведущие игроки укрепляют рынок с помощью передовых вспомогательных технологий и терапевтических решений, в то время как высокие затраты на лечение и ограниченная доступность специалистов остаются ключевыми ограничениями.

- Северная Америка возглавила рынок в 2024 году с долей около 38%, за ней следует Европа с примерно 30% и Азиатско-Тихоокеанский регион с 23%, поддерживаемые сильной диагностической инфраструктурой и расширяющимися школьными программами вмешательства.

Анализ сегментации рынка:

По терапии

Стимуляторы занимали наибольшую долю в 2024 году с около 48% благодаря широкому использованию в управлении симптомами СДВГ и широкой клинической приемлемости. Эти лекарства обеспечивали быстрое управление симптомами, что поддерживало высокое принятие среди детей и подростков. Нестимулирующие препараты росли устойчивыми темпами, поскольку родители искали более безопасные варианты для долгосрочного лечения. Эрготерапия также расширялась по мере увеличения программ раннего вмешательства в школах. Терапия Ортона-Гиллингема набирала популярность в программах по дислексии, в то время как другие поведенческие терапии поддерживали уход при смешанных нарушениях обучения.

- Например, образовательные руководства, продвигающие многосенсорное и структурированное чтение, включая методы на основе Ортона-Гиллингема, упоминаются в национальных учебных планах специального образования как официальные варианты для решения проблем с обучением.

По показаниям

Сегмент показаний в 2024 году возглавило СДВГ с долей почти 52% из-за высоких мировых показателей диагностики и более широкого скрининга среди детей школьного возраста. Повышение клинической осведомленности и обновленные педиатрические руководства ускорили идентификацию, что поддержало рост лечения. Дислексия осталась сильным вторичным сегментом благодаря расширению программ структурированной грамотности в Северной Америке и Европе. Принятие диспраксии увеличилось с более широким использованием тренировок моторных навыков. Другие нарушения обучения показали ограниченный спрос, но постепенно росли благодаря программам раннего вмешательства в детском возрасте.

- Например, цифровая терапия EndeavorRx от Akili Interactive, авторизованная FDA, была оценена в ключевом рандомизированном контролируемом испытании, в котором участвовали 348 детей в возрасте 8–12 лет (STARS-ADHD), а полная клиническая программа оценила более 600 детей в пяти исследованиях; эти испытания были использованы для поддержки ее нормативной авторизации и внедрения в реальной практике.

По конечному пользователю

Больницы возглавили сегмент конечных пользователей в 2024 году с долей около 44% благодаря широкому доступу к многопрофильным командам и передовым диагностическим установкам. Многие дети проходили первоначальную оценку в педиатрических неврологических и психиатрических отделениях больниц, что увеличивало пропускную способность. Клиники следовали за ними, так как частные терапевтические центры расширялись в городских регионах. Эти центры предлагали более быстрые приемы и персонализированные планы терапии, поддерживая более высокое принятие. Другие учреждения, включая общественные центры и школьные программы, росли по мере увеличения государственных инвестиций в инклюзивное образование и ранние рамки вмешательства.

Ключевые факторы роста

Рост показателей диагностики и программы раннего скрининга

Повышение осведомленности о нарушениях обучения подтолкнуло страны к расширению школьного скрининга и программ ранней оценки. Учителя и педиатры теперь идентифицируют трудности с чтением, вниманием и моторными навыками в более раннем возрасте, что увеличивает спрос на лечение. Национальные руководства в США, Великобритании, Канаде и Австралии способствуют ранним направлениям, помогая большему числу детей получить доступ к структурированной терапии и медикаментозной поддержке. Более широкое использование цифровых инструментов оценки также ускоряет оценку и улучшает точность. Этот сдвиг побуждает семьи искать своевременное вмешательство, что увеличивает принятие стимуляторов, нестимуляторной терапии и программ структурированной грамотности. По мере расширения скрининга в развивающихся регионах, поток лечения продолжает расти.

- Например, исследование 2022 года среди 1118 учеников начальных школ показало, что 60 детей (5,4%) получили положительный результат на возможное расстройство дефицита внимания/гиперактивности (СДВГ) по шкале скрининга, заполненной учителем (SNAP-IV), в то время как 30 детей (2,7%) получили положительный результат по версии для родителей, что дало совокупный показатель положительного скрининга в 6,8%.

Увеличение принятия терапий с доказанной эффективностью

Спрос на модели лечения с доказанной эффективностью продолжает расти, поскольку школы, клиники и больницы отдают приоритет проверенным результатам. Методы структурированной грамотности и поведенческие терапии демонстрируют значительные улучшения в чтении, внимании и исполнительных функциях, что делает их предпочтительными среди родителей и клиницистов. Программы, такие как Ортон-Гиллингем и эрготерапия, набирают популярность, поскольку они соответствуют мировым образовательным стандартам. Все больше педиатрических неврологов и психологов теперь рекомендуют мультимодальное лечение, сочетая медикаменты с терапией для более сильного долгосрочного прогресса. Увеличение публикаций клинических данных и глобальное расширение программ подготовки специалистов еще больше укрепляют принятие. Это способствует более стандартизированной и научно обоснованной среде лечения.

- Например, мультисенсорная, структурированная языковая программа OG была широко принята в программах структурированной грамотности по всему миру и продвигается как ключевой метод помощи людям с дислексией или трудностями в чтении через явное обучение соответствию фонем-графем.

Расширение страхового покрытия и поддержка финансирования

Более широкое страховое покрытие лечения СДВГ, дислексии и диспраксии способствует росту рынка, снижая финансовые барьеры. Многие государственные и частные страховщики теперь возмещают расходы на поведенческую терапию, структурированное вмешательство в грамотность и планы медикаментозного лечения. Правительства Северной Америки и Европы также инвестируют в ресурсы специального образования, увеличивая доступ к терапии в школах. Финансирование инклюзивных образовательных программ способствует более ранним направлениям и более высокой непрерывности лечения. Клиники и больницы получают финансовую поддержку для расширения возможностей терапии, что улучшает доступность услуг. По мере укрепления покрытия в развивающихся экономиках семьи выигрывают от сокращения расходов из собственного кармана, поддерживая более широкий спрос на долгосрочную помощь при нарушениях обучения.

Ключевые тенденции и возможности

Рост цифровых и основанных на ИИ терапевтических инструментов

Платформы обучения с поддержкой ИИ и цифровые терапевтические приложения трансформируют способы поддержки детей с дислексией, СДВГ и диспраксией. Эти инструменты предлагают персонализированные учебные пути, адаптивные упражнения по чтению, модули тренировки внимания и функции удаленного мониторинга. Родители предпочитают эти решения из-за доступности на дому и более низкой стоимости вовлечения. Школы используют их для дополнения традиционной терапии с отслеживанием прогресса на основе данных. Клиники получают в реальном времени информацию о паттернах внимания и скорости чтения, улучшая планирование лечения. По мере того как цифровые платформы сотрудничают с клиниками и образовательными системами, гибридные модели терапии становятся нормой, создавая сильные возможности для внедрения.

- Например, обзор 2025 года выявил, что более 80 рецензируемых исследований (из 683 уникальных статей) уже изучают приложения ИИ для образования при дислексии, включая раннее обнаружение, персонализированные учебные вмешательства, инструменты поддержки речи и чтения, а также поддержку диагностики на основе нейровизуализации.

Увеличение интеграции моделей многопрофильной помощи

Глобальные системы здравоохранения все чаще принимают многопрофильные подходы к лечению, которые объединяют педиатрическую неврологию, психологию, трудотерапию и поддержку специального образования. Эти модели улучшают точность диагностики и обеспечивают более скоординированную помощь детям с комплексными образовательными потребностями. Школы расширяют сотрудничество с клиницистами, позволяя интегрировать учебные планы, которые отслеживают когнитивный, поведенческий и академический прогресс. Эта тенденция усиливает спрос на комбинированные пакеты терапии и долгосрочные последующие наблюдения. Многопрофильные центры также привлекают финансирование от НПО и государственных программ, поддерживая наращивание потенциала. По мере роста спроса интегрированные пути ухода создают новые возможности для специализированных клиник и партнеров по цифровой терапии.

- Например, исследование 2023 года детей с синдромом дефицита внимания и гиперактивности (СДВГ) показало, что многомодальное интегрированное вмешательство, сочетающее медицинское лечение с поведенческой и трудотерапией, значительно улучшило долгосрочные результаты по сравнению с лечением одной модальности.

Ключевые вызовы

Недостаток квалифицированных терапевтов и обученных специалистов

Основной проблемой является глобальная нехватка обученных специалистов, таких как эрготерапевты, логопеды, инструкторы по специальному образованию и практикующие специалисты, сосредоточенные на дислексии. Во многих регионах отсутствуют стандартизированные программы обучения, что ограничивает доступность терапии и увеличивает время ожидания. В сельских районах наблюдаются наибольшие пробелы, что заставляет семьи полагаться на неполное или нерегулярное лечение. Дефицит также увеличивает стоимость терапии, ограничивая доступ для малообеспеченных групп. Клиники сталкиваются с кадровыми ограничениями, которые сдерживают поток пациентов и замедляют внедрение основанных на доказательствах вмешательств. Без расширения рабочей силы спрос на лечение может превысить возможности в нескольких странах.

Высокая стоимость лечения и ограниченный доступ в регионах с низким доходом

Лечение нарушений обучения часто требует долгосрочного вмешательства, частых сеансов терапии и периодической переоценки, что увеличивает общую стоимость. Во многих странах отсутствует комплексное страховое покрытие, увеличивая финансовую нагрузку на семьи. Высокие цены на структурированные программы грамотности, цифровые инструменты и специализированные оценки еще больше увеличивают неравенство в уходе. В регионах с низким доходом ограниченная доступность клиник и плохое финансирование программ специального образования препятствуют ранней диагностике и лечению. Эти барьеры замедляют внедрение как медикаментов, так и терапии, снижая общую проникновение на рынок. Решение вопросов доступности и расширение субсидированного ухода остаются критически важными для улучшения глобального доступа.

Региональный анализ

Северная Америка

Северная Америка заняла наибольшую долю в 2024 году, около 38%, благодаря сильной диагностической инфраструктуре, высокой осведомленности и широкому страхованию лечения СДВГ, дислексии и диспраксии. Больницы и клиники выигрывают от передовых инструментов оценки и хорошей доступности обученных терапевтов. Школы следуют структурированным руководствам по вмешательствам, что увеличивает использование терапии. Высокие расходы на психическое здоровье детей и более широкое использование цифровых терапевтических инструментов дополнительно поддерживают расширение рынка. Регион также лидирует в исследовательской деятельности, улучшая стандартизацию лечения и охват раннего скрининга.

Европа

Европа составила почти 30% доли в 2024 году благодаря сильной государственной поддержке инклюзивного образования и хорошо установленным клиническим путям для управления нарушениями обучения. Страны, такие как Великобритания, Германия и Нидерланды, инвестируют в структурированные программы грамотности и интеграцию терапии в государственных школах. Высокая клиническая осведомленность и хорошо обученные эрготерапевты и поведенческие терапевты способствуют принятию. Покрытие расходов на лечение СДВГ и логопедическую терапию также поддерживает рост. Повышенный спрос на многопрофильные центры ухода и цифровые образовательные платформы укрепляет региональный ландшафт.

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион занял около 23% доли в 2024 году и показал самый быстрый рост благодаря растущей осведомленности, расширяющейся городской инфраструктуре здравоохранения и растущим показателям диагностики. Страны, такие как Китай, Индия, Япония и Австралия, увеличивают инвестиции в программы развития детей и системы специального образования. Частные клиники быстро растут в крупных городах, предлагая структурированную терапию и поддержку медикаментами. Цифровые образовательные платформы набирают популярность, помогая семьям получить доступ к решениям для раннего вмешательства. Несмотря на региональные различия, улучшение школьных программ скрининга и поддерживаемые государством инициативы по охране здоровья детей способствуют сильному расширению.

Латинская Америка

Латинская Америка занимала около 6% доли в 2024 году, чему способствовало расширение доступа к педиатрической помощи и растущее признание нарушений обучения в городских районах. Бразилия, Мексика и Аргентина лидируют в принятии через частные клиники и школьные программы скрининга. Доступность обученных терапевтов остается ограниченной, но цифровые платформы помогают преодолеть разрывы в недостаточно обслуживаемых регионах. Кампании по повышению осведомленности, проводимые НПО и министерствами образования, поощряют раннюю оценку. Хотя барьеры стоимости сохраняются, постепенные улучшения в страховом покрытии и растущий спрос на структурированную терапию укрепляют рыночный потенциал.

Ближний Восток и Африка

Регион Ближнего Востока и Африки составил почти 3% доли в 2024 году из-за ограниченной доступности специалистов и низкой осведомленности о нарушениях обучения. Принятие растет в ОАЭ, Саудовской Аравии и Южной Африке по мере расширения частных клиник и внедрения школами программ раннего скрининга. Высокие затраты из собственного кармана ограничивают доступ для многих семей, но инициативы по развитию детей, возглавляемые правительством, улучшают охват услуг. Цифровые обучающие инструменты привлекают внимание как недорогая альтернатива. С ростом инвестиций в педиатрическую и развивающуюся медицину, регион демонстрирует стабильный долгосрочный потенциал.

Сегментация рынка:

По терапии

- Стимулирующие препараты

- Нестимулирующие препараты

- Оккупационная терапия

- Интервенционная терапия Ортона-Гиллингема

- Другие

По показаниям

- Дислексия

- Диспраксия

- Синдром дефицита внимания и гиперактивности (СДВГ)

- Другие

По конечным пользователям

По географии

- Северная Америка

- Европа

- Азиатско-Тихоокеанский регион

- Латинская Америка

- Ближний Восток

- Африка

Конкурентная среда

Рынок лечения нарушений обучения включает как устоявшихся, так и новых игроков, таких как Ginger Software, Inc., Oticon, Youth Living Skills, Sight and Sound Technology, Sensory, Inc., Sonova Group, Adaptive Tech Solutions, LLC, Koninklijke Philips N.V., Speech Therapy Work и Vocalect Biometric Solutions. Эти компании продвигают рынок через диагностические инструменты, терапевтические платформы, вспомогательные технологии и решения, связанные с поддержкой медикаментов. Ведущие фирмы укрепляют свою конкурентоспособность, инвестируя в инструменты обучения на основе ИИ, цифровую терапию речи и языка и персонализированное программное обеспечение для интервенции в чтении. Партнерства со школами, больницами и клиниками помогают расширить охват услуг и улучшить результаты раннего вмешательства. Несколько игроков также сосредотачиваются на решениях доступности, адаптированных для дислексии, СДВГ, диспраксии и смешанных нарушений обучения. Инновации в дистанционной терапии, приложениях для скрининга и программном обеспечении для когнитивного обучения продолжают формировать рост рынка и расширяют принятие в развитых и развивающихся регионах.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Анализ ключевых игроков

- Ginger Software, Inc.

- Oticon

- Youth Living Skills

- Sight and Sound Technology

- Sensory, Inc.

- Sonova Group

- Adaptive Tech Solutions, LLC

- Koninklijke Philips N.V.

- Speech Therapy Work

- Vocalect Biometric Solutions

Последние достижения

- В июле 2025 года Sensory, Inc была удостоена премии за выдающиеся достижения в области голосовых AI технологий 2025 года за свой встроенный движок преобразования речи в текст TrulyNatural, что подчеркивает стремление Sensory предоставлять частные решения для обработки речи с низкой задержкой, которые внедряются в образовании и вспомогательных технологиях (важно для поддержки чтения/обучения).

- В 2024 году исследователи Koninklijke Philips N.V. опубликовали новые данные клинической валидации для цифровой платформы оценки IntelliSpace Cognition в журнале Frontiers in Psychology. Исследование показало, что планшетная батарея, включающая тесты памяти и обучения, такие как тест Рея на слуховое вербальное обучение, может чувствительно различать легкие когнитивные нарушения и нормальное старение, поддерживая ее использование для цифрового когнитивного скрининга. Это укрепляет доказательную базу для оценок, поддерживаемых AI, которые могут быть адаптированы к образовательным и клиническим условиям, связанным с трудностями в обучении и памяти, косвенно поддерживая ландшафт лечения нарушений обучения.

- В 2024 году Oticon представила семейство слуховых аппаратов Oticon Intent (представлено на мероприятии Oticon Next в феврале 2024 года), крупное обновление продукта, которое подчеркивает улучшенную подключаемость, обработку звука на основе AI и функции, направленные на улучшение понимания речи, которые часто используются в вспомогательном слушании и поддержке аудиальной обработки для людей с трудностями в обучении/обработке. Выпуск продукции Oticon и активность на конференциях в 2024 году укрепили ее позиционирование как поставщика решений для вспомогательного слушания, используемых клиницистами, работающими с популяциями с нарушениями обучения.

Обзор отчета

Исследовательский отчет предлагает углубленный анализ на основе терапии, показаний, конечных пользователей и географии. Он подробно описывает ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых приложений. Кроме того, в отчете содержатся сведения о конкурентной среде, анализе SWOT, текущих рыночных тенденциях, а также основных факторах и ограничениях. Также обсуждаются различные факторы, способствовавшие расширению рынка в последние годы. В отчете исследуются рыночная динамика, регуляторные сценарии и технологические достижения, формирующие отрасль. Оценивается влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, предоставляются стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Будущие перспективы

- Спрос на раннюю диагностику возрастет по мере расширения школьных программ скрининга.

- Цифровая терапия и инструменты обучения на основе ИИ получат более широкое клиническое признание.

- Структурированные программы грамотности будут чаще использоваться в лечении дислексии.

- Лечение СДВГ будет расти по мере обновления педиатрических руководств в большем числе стран.

- Междисциплинарные модели ухода будут расширяться в больницах и клиниках.

- Платформы удаленной терапии будут поддерживать доступ в сельских и малообеспеченных регионах.

- Увеличится количество партнерств между школами и поставщиками медицинских услуг.

- Страховое покрытие для поведенческой и трудотерапии расширится.

- Программы подготовки терапевтов и педагогов будут расширяться для устранения дефицита навыков.

- На развивающихся рынках будет наблюдаться более сильный рост по мере повышения осведомленности и финансирования.