Обзор рынка

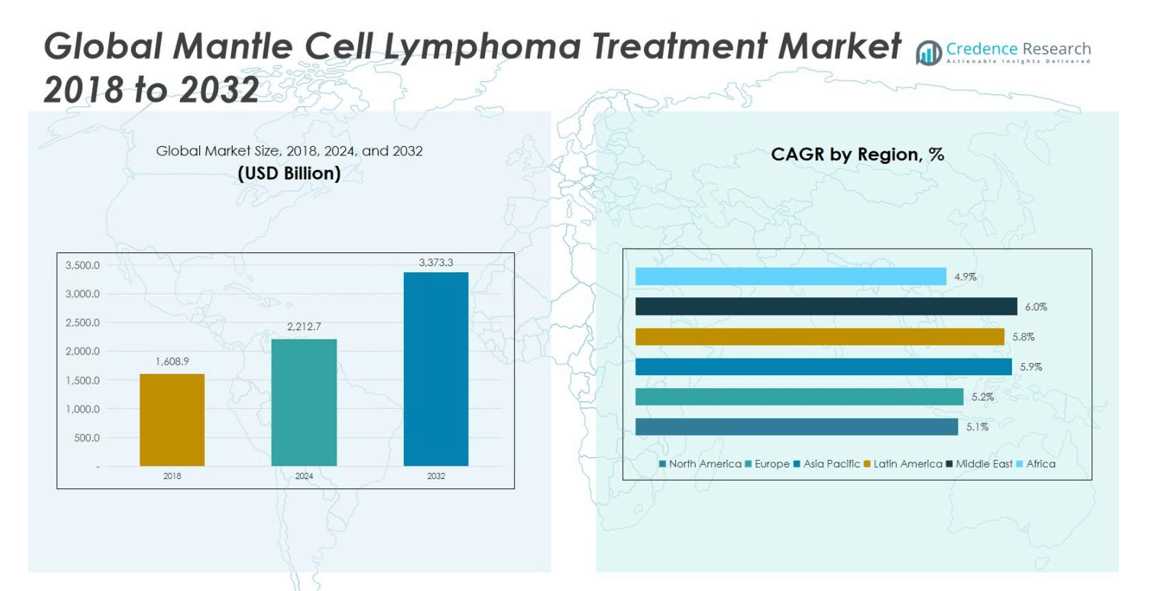

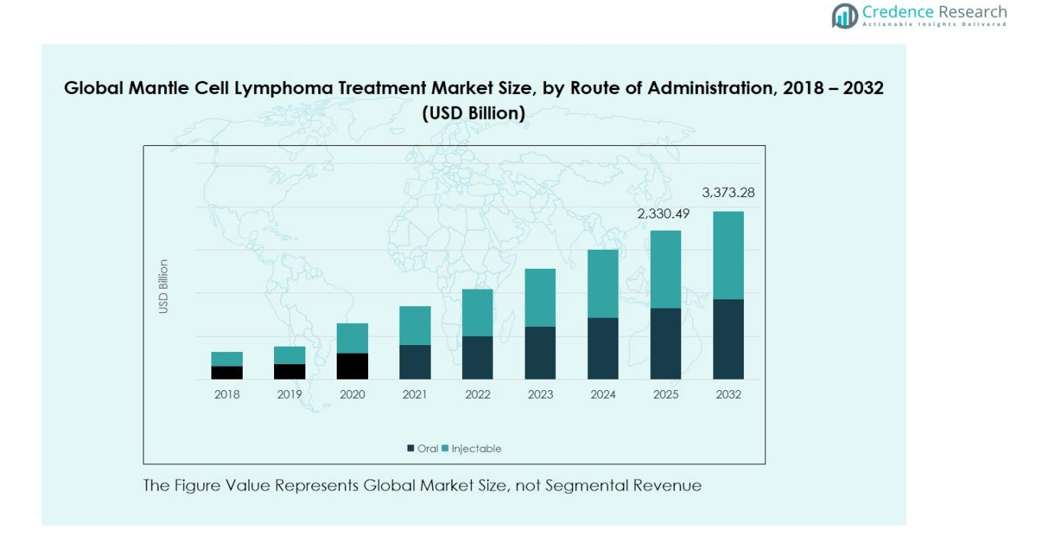

Глобальный рынок лечения лимфомы из клеток мантии был оценен в 1 608,9 миллиарда долларов США в 2018 году, увеличился до 2 212,7 миллиарда долларов США в 2024 году и, как ожидается, достигнет 3 373,3 миллиарда долларов США к 2032 году, растя с совокупным годовым темпом роста (CAGR) 5,42% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка лечения лимфомы из клеток мантии в 2024 году |

2 212,7 миллиарда долларов США |

| Рынок лечения лимфомы из клеток мантии, CAGR |

5,42% |

| Размер рынка лечения лимфомы из клеток мантии в 2032 году |

3 373,3 миллиона долларов США |

Глобальный рынок лечения лимфомы из клеток мантии включает ключевых игроков, таких как AstraZeneca, AbbVie, Bristol Myers Squibb, Bayer и Eli Lilly. Эти компании используют широкие портфели, охватывающие ингибиторы BTK, моноклональные антитела и новые иммунотерапии, чтобы захватить рыночные возможности. Региональное лидерство принадлежит Северной Америке, которая занимает 45% рыночной доли благодаря высокому уровню принятия лечения, инфраструктуре возмещения и концентрации клинической активности. Стратегический фокус основных игроков на терапии первой линии и рецидивирующей/рефрактерной терапии хорошо сочетается с передовой системой здравоохранения этого региона, укрепляя как инновационные разработки, так и коммерческое проникновение.

Анализ рынка

- Глобальный рынок лечения лимфомы из клеток мантии был оценен в 2 212,7 миллиарда долларов США в 2024 году и прогнозируется достичь 3 373,3 миллиарда долларов США к 2032 году, растя с CAGR 5,42% в течение прогнозируемого периода.

- Ключевые факторы роста рынка включают рост заболеваемости лимфомой из клеток мантии, старение населения и достижения в области целевых терапий, особенно ингибиторов тирозинкиназы Брутона (BTK).

- Текущие тенденции показывают сдвиг в сторону комбинированных терапий и увеличение использования пероральных препаратов, что обеспечивает большее удобство и улучшает приверженность пациентов.

- Северная Америка занимает крупнейшую долю рынка, контролируя 45% мирового рынка в 2024 году, благодаря передовой инфраструктуре здравоохранения и большому количеству вариантов лечения.

- Проблемы включают высокие затраты на лечение и ограниченную осведомленность, что может ограничить доступ в регионах с низким и средним уровнем дохода, ограничивая общий потенциал роста рынка.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Анализ сегментации рынка:

По типу терапии

На мировом рынке лечения лимфомы из клеток мантии (MCL) по типу терапии доминирует сегмент таргетной терапии, захватывая 37,8% рынка. Сила сегмента основана на растущем принятии ингибиторов тирозинкиназы Брутона (BTK), малых молекул следующего поколения и персонализированных методов лечения, которые вытесняют более токсичные, неспецифические схемы химиотерапии. Ключевыми факторами являются рост заболеваемости в стареющем населении, улучшенная молекулярная диагностика, позволяющая внедрять таргетную терапию, и расширение регуляторных одобрений для новых агентов. Хотя химиотерапия остается значительным компонентом, переход к таргетным терапиям меняет ландшафт типов терапии.

- Например, акалабрутиниб (Calquence) компании AstraZeneca получил одобрение FDA в 2019 году для взрослых пациентов с MCL, предлагая более селективный профиль ингибирования BTK и меньшее количество внецелевых эффектов по сравнению с агентами первого поколения.

По препарату

В сегменте препаратов на рынке лечения MCL лидирует устоявшийся моноклональный антитело Ритуксимаб (анти-CD20) с долей 28,8% в более широком контексте рынка лимфом. Хотя точная доля для MCL отдельно не раскрывается публично, устойчивая роль Ритуксимаба в протоколах первой линии и при рецидивах/рефрактерности подкрепляет его доминирование. Он дополнительно поддерживается комбинированными схемами (например, с циклофосфамидом, бендамустином) и широкой доступностью по всему миру. Факторы включают доказанную клиническую эффективность, статус стандарта лечения, знакомство с возмещением расходов на здравоохранение и устойчивость CD20 как подтвержденной цели в В-клеточных злокачественных новообразованиях.

- Например, одобренное FDA использование подкожного Ритуксимаба Hycela (Genentech) расширило доступ и сократило время введения до 70%, поддерживая устойчивое принятие как в больничных, так и в амбулаторных онкологических учреждениях.

По пути введения

В сегменте путей введения для лечения лимфом инъекционный (внутривенный) путь сохраняет наибольшую долю около 78,7% доходов, возглавляемых парентеральными инфузиями моноклональных антител и химиотерапевтических агентов. В контексте MCL большинство терапий (например, Ритуксимаб, бендамустин, циклофосфамид) вводятся внутривенно, что способствует доминированию инъекционного пути. Основными факторами являются высокая частота использования в больничных условиях лечения, необходимость контролируемых условий инфузии и устоявшиеся предпочтения врачей. Однако пероральные терапии (например, ингибиторы BTK, такие как ибрутиниб, занубрутиниб) быстро расширяются, поддерживаемые удобством для пациентов и переходом к амбулаторному уходу.

Ключевые факторы роста

Рост заболеваемости и стареющее население

Рост глобальной заболеваемости лимфомой из клеток мантии (MCL) является основным фактором роста рынка лечения. По мере старения населения риск развития лимфомы, особенно у пожилых людей, значительно увеличивается. Этот демографический сдвиг способствует более высоким показателям диагностики, что приводит к увеличению спроса на эффективные методы лечения. Ожидается, что стареющее население продолжит быть значительным фактором, так как лица старше 65 лет находятся в группе повышенного риска, что дополнительно увеличивает спрос как на новые, так и на устоявшиеся методы лечения на рынке лечения MCL.

- Например, Brukinsa (занубрутиниб) от BeiGene показала устойчивые ответы в испытаниях фазы III, предлагая жизнеспособный вариант для пожилых пациентов, которые не могут переносить интенсивную химиотерапию.

Достижения в области таргетной терапии

Таргетные терапии, особенно ингибиторы тирозинкиназы Брутона (BTK), трансформируют ландшафт лечения MCL, способствуя росту рынка. Эти терапии предлагают точное лечение с меньшим количеством побочных эффектов по сравнению с традиционной химиотерапией, что приводит к улучшению результатов для пациентов. Одобрение новых ингибиторов BTK, таких как занубрутиниб и пиртобрутиниб, расширило варианты лечения, делая таргетную терапию центральным столпом лечения MCL. Этот переход к персонализированной медицине значительно повысил принятие таргетных терапий, стимулируя рост рынка.

- Например, пиртобрутиниб (Jaypirca) от Eli Lilly, который получил ускоренное одобрение FDA в 2023 году после демонстрации устойчивых ответов у сильно предлеченных пациентов с рецидивирующим или рефрактерным MCL, включая тех, кто ранее лечился ковалентными ингибиторами BTK.

Расширение регуляторных одобрений

Растущее количество регуляторных одобрений для новых терапий стимулирует расширение рынка лечения MCL. С достижениями в разработке лекарств и клинических испытаниях, большее количество препаратов получает одобрение от регуляторных органов, таких как FDA и EMA. Это привело к появлению инновационных вариантов лечения, таких как новые моноклональные антитела и ингибиторы BTK. Поскольку эти лечения доказывают свою эффективность в клинических испытаниях и получают одобрение, они предлагают надежду на лучшие результаты, стимулируя их принятие и увеличивая размер рынка как в развитых, так и в развивающихся странах.

Ключевые тенденции и возможности

Переход к пероральным терапиям

Пероральные терапии, особенно таргетные терапии, такие как ибрутиниб, становятся заметной тенденцией на рынке лечения MCL. В отличие от внутривенных процедур, которые требуют посещения больницы, пероральные терапии предоставляют удобство домашнего приема, улучшая приверженность пациентов и качество жизни. Эта тенденция ускоряется из-за перехода к амбулаторному лечению и растущего предпочтения менее инвазивных вариантов лечения. Пероральные терапии набирают популярность, открывая возможности для фармацевтических компаний расширить свою долю на рынке с более удобными для пациентов лечениями.

- Например, ибрутиніб показал устойчивые ответы у пациентов с рецидивирующей/рефрактерной МКЛ, при этом около 31% пациентов получают лечение в течение двух и более лет, а некоторые — более четырех лет, что отражает его устойчивую эффективность и переносимость при длительном использовании.

Увеличенное внимание к комбинированным терапиям

Комбинированные терапии, которые используют несколько лекарств или методов лечения в сочетании, набирают популярность на рынке лечения МКЛ. Этот подход рассматривается как возможность повысить терапевтическую эффективность, снизить частоту рецидивов и улучшить общие показатели выживаемости. Комбинации таргетных терапий с химиотерапией или иммунотерапией становятся мощными вариантами для управления МКЛ, предоставляя более эффективные схемы лечения. По мере того как все больше исследований подтверждают преимущества комбинированных терапий, ожидается рост их применения, что представляет новые возможности для роста фармацевтических компаний, занимающихся лечением МКЛ.

- Например, brexucabtagene autoleucel (Tecartus) компании Kite Pharma, терапия CAR T-клетками, также оценивается в сочетании с другими иммуномодуляторами в текущих исследованиях для продления устойчивых ответов у пациентов с МКЛ, устойчивых к предыдущим линиям лечения.

Ключевые вызовы

Высокая стоимость лечения

Одной из значительных проблем, стоящих перед рынком лечения МКЛ, является высокая стоимость новых терапий, особенно новых таргетных методов лечения, таких как ингибиторы BTK. Эти терапии, хотя и очень эффективны, имеют высокую цену, что может ограничить доступ для некоторых пациентов, особенно в регионах с низким и средним уровнем дохода. Высокая стоимость лекарств и схем лечения создает барьер для роста рынка, так как страховое покрытие и варианты возмещения могут не всегда полностью поддерживать эти передовые методы лечения, ограничивая их доступность для более широкой популяции пациентов.

Ограниченная осведомленность и ранняя диагностика

Еще одной проблемой, влияющей на рынок лечения МКЛ, является ограниченная осведомленность и ранняя диагностика заболевания. МКЛ часто остается не диагностированным на ранних стадиях, что может привести к задержке начала лечения и ухудшению результатов для пациентов. Хотя осведомленность растет, особенно в медицинском сообществе, МКЛ все еще является редким заболеванием, и ранние симптомы могут быть упущены или неправильно диагностированы. Это препятствует возможности раннего вмешательства и своевременного лечения, что критично для улучшения показателей выживаемости и качества жизни пациентов с МКЛ.

Региональный анализ

Северная Америка

Северная Америка доминирует на глобальном рынке лечения мантийноклеточной лимфомы (МКЛ), с размером рынка 550,73 миллиарда долларов США в 2018 году, увеличиваясь до 743,46 миллиарда долларов США в 2024 году и прогнозируемо достигая 1 105,09 миллиарда долларов США к 2032 году, с CAGR 5,1%. Этот регион занимает наибольшую долю рынка в 45%, благодаря развитой инфраструктуре здравоохранения, высокой степени принятия лечения и сильным системам возмещения. Присутствие ключевых фармацевтических компаний и текущие клинические испытания новых терапий также способствуют росту рынка. Ожидается, что доминирование Северной Америки продолжится благодаря увеличению осведомленности и передовым вариантам лечения.

Европа

Рынок лечения лимфомы из клеток мантии в Европе, оцененный в 439,87 миллиарда долларов США в 2018 году, ожидается, что вырастет до 596,60 миллиарда долларов США к 2024 году и достигнет 892,57 миллиарда долларов США к 2032 году, с ежегодным темпом роста (CAGR) в 5,2%. Европа занимает значительную долю рынка в 27%. Этот рост обусловлен увеличением инвестиций в здравоохранение, расширением доступа к новым методам терапии и улучшением технологий ранней диагностики. Кроме того, поддерживающие нормативные рамки в ключевых европейских рынках, таких как Великобритания, Германия и Франция, способствуют быстрому внедрению передовых методов лечения MCL, укрепляя позицию Европы на мировом рынке.

Азиатско-Тихоокеанский регион

Рынок лечения лимфомы из клеток мантии в Азиатско-Тихоокеанском регионе, оцененный в 371,98 миллиарда долларов США в 2018 году, ожидается, что вырастет до 527,31 миллиарда долларов США к 2024 году и достигнет 835,90 миллиарда долларов США к 2032 году, с самым высоким ежегодным темпом роста (CAGR) в 5,9%. Регион занимает долю рынка в 18%. Быстрое расширение инфраструктуры здравоохранения, рост случаев лимфомы и увеличение доступа к передовым методам лечения являются основными факторами роста рынка. Растущее осознание и доступность новых методов терапии, в сочетании с благоприятными правительственными инициативами, дополнительно поддерживают расширяющуюся долю Азиатско-Тихоокеанского региона на мировом рынке лечения MCL.

Латинская Америка

Рынок лечения лимфомы из клеток мантии в Латинской Америке, оцененный в 162,66 миллиарда долларов США в 2018 году, прогнозируется, что достигнет 228,92 миллиарда долларов США в 2024 году и 359,59 миллиарда долларов США к 2032 году, с ежегодным темпом роста (CAGR) в 5,8%. Этот регион занимает долю рынка в 7%. Увеличение доступности здравоохранения, особенно в Бразилии и Мексике, и рост осведомленности о лечении лимфомы способствуют росту. Правительственные инициативы и улучшения в системах здравоохранения также помогают расширять охват рынка. По мере улучшения доступа к здравоохранению по всему региону, ожидается, что рынок лечения MCL будет стабильно расти.

Ближний Восток

Рынок лечения лимфомы из клеток мантии на Ближнем Востоке был оценен в 51,97 миллиарда долларов США в 2018 году, увеличившись до 74,03 миллиарда долларов США в 2024 году, и ожидается, что достигнет 118,06 миллиарда долларов США к 2032 году, с ежегодным темпом роста (CAGR) в 6,0%. Регион занимает долю рынка в 3%. Рост обусловлен увеличением инвестиций в здравоохранение, достижениями в медицинских технологиях и растущим спросом на целевые методы терапии. По мере улучшения инфраструктуры здравоохранения в регионе, больше пациентов получают доступ к передовым методам лечения, что способствует значительному росту рынка в ближайшие годы.

Африка

Рынок лечения лимфомы из клеток мантии в Африке, оцененный в 31,70 млрд долларов США в 2018 году, ожидается, что вырастет до 42,36 млрд долларов США к 2024 году и достигнет 62,07 млрд долларов США к 2032 году, с ростом на уровне CAGR 4,9%. Регион занимает долю рынка в 2%. Рост африканского рынка обусловлен повышением осведомленности, улучшением инфраструктуры здравоохранения и расширением доступа к инновационным терапиям. Однако такие проблемы, как меньшие бюджеты на здравоохранение, ограниченный доступ к новым методам лечения и низкая осведомленность в некоторых регионах, могут замедлить темпы роста по сравнению с другими регионами.

Сегментация рынка:

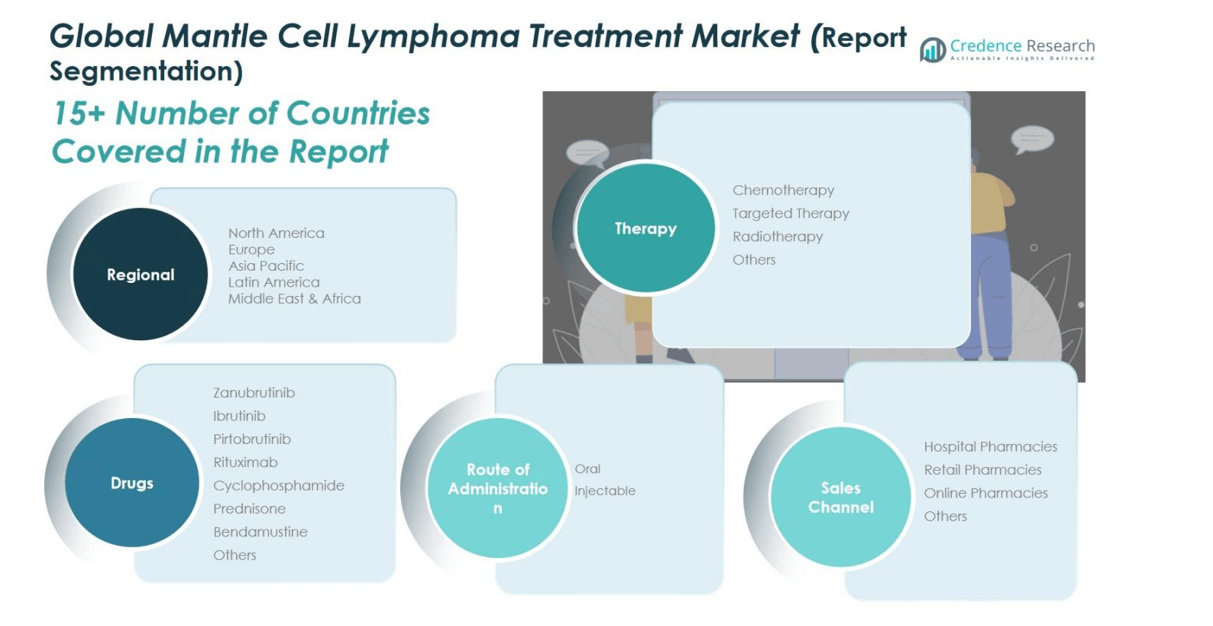

По типу терапии

- Химиотерапия

- Таргетная терапия

- Лучевая терапия

- Другие

По препарату:

- Занубрутиниб

- Ибрутиниб

- Пиртобрутиниб

- Ритуксимаб

- Циклофосфамид

- Преднизон

- Бендамустин

- Другие

По способу введения

По каналу дистрибуции:

- Больничные аптеки

- Розничные аптеки

- Онлайн аптеки

- Другие

По географии

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная часть Европы

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССАГПЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Конкурентная среда

Конкурентный анализ на глобальном рынке лечения лимфомы из клеток мантии (MCL) формируется присутствием ключевых игроков, таких как AstraZeneca, AbbVie, Bristol Myers Squibb, Bayer и Eli Lilly. Эти компании доминируют на рынке благодаря своим обширным портфелям целевых терапий, моноклональных антител и химиотерапевтических агентов. В частности, AstraZeneca и AbbVie добились значительных успехов с их ингибиторами тирозинкиназы Брутона (BTK), такими как Imbruvica и Calquence, которые являются центральными в схемах лечения MCL первой линии и при рецидивах. Рынок также сталкивается с интенсивной конкуренцией со стороны новых биотехнологических фирм, сосредоточенных на инновационных терапиях, включая ингибиторы BTK следующего поколения и комбинированные терапии. Кроме того, партнерства, слияния и поглощения являются обычными стратегиями для расширения продуктовых предложений и увеличения присутствия на рынке. Увеличение числа одобрений новых лекарств и комбинированных терапий, наряду с клиническими достижениями, обеспечивает высокую активность конкурентной динамики. По мере роста рынка ожидается, что ключевые игроки расширят свое присутствие за счет региональной экспансии и постоянных инноваций в разработке лекарств.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Анализ ключевых игроков

- AstraZeneca

- Celgene Corporation

- Abbvie, Inc.

- Astellas Pharma, Inc.

- Biogen, Inc.

- Bayer AG

- Bristol Myers Squibb Company

- Eli Lilly and Company

- Kite Pharma

- Другие ключевые игроки

Последние разработки

- В мае 2024 года CAR T-клеточная терапия lisocabtagene maraleucel (Breyanzi®) от Bristol Myers Squibb получила одобрение Управления по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA) для взрослых пациентов с рецидивирующей или рефрактерной мантийноклеточной лимфомой (MCL), которые получили как минимум две предыдущие линии системной терапии, включая ингибитор тирозинкиназы Брутона (BTK).

- В августе 2025 года кандидат на второе поколение анти-CD19/4-1BB CAR T-терапии GLPG5101 от Galapagos NV получил статус Regenerative Medicine Advanced Therapy (RMAT) от FDA для лечения рецидивирующей/рефрактерной MCL на основе данных фазы 1/2, показывающих 100% полную ответную реакцию у оцениваемых пациентов.

- В ноябре 2025 года Европейская комиссия одобрила Breyanzi® для взрослых пациентов в ЕС с рецидивирующей или рефрактерной MCL после как минимум двух предыдущих линий терапии, включая ингибитор BTK, расширив его показания в Европе.

- В июле 2025 года ингибитор BTK ibrutinib (торговое название Imbruvica) от Johnson & Johnson получил одобрение Европейской комиссии для первой линии лечения MCL у взрослых пациентов, подходящих для аутологичной трансплантации стволовых клеток.

Объем отчета

Исследовательский отчет предлагает углубленный анализ на основе типа терапии, препарата, пути введения, канала распределения и географии. Он подробно описывает ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых применений. Кроме того, в отчете содержатся сведения о конкурентной среде, SWOT-анализ, текущие рыночные тенденции, а также основные факторы и ограничения. Также обсуждаются различные факторы, способствовавшие расширению рынка в последние годы. В отчете рассматриваются рыночная динамика, регуляторные сценарии и технологические достижения, формирующие отрасль. Оценивается влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, он предоставляет стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Перспективы на будущее

- Ожидается, что мировой рынок лечения лимфомы из клеток мантии будет расти стабильно благодаря увеличению числа диагнозов и старению населения.

- Таргетные терапии, особенно ингибиторы BTK, продолжат доминировать на рынке лечения, предлагая более эффективные и менее токсичные варианты.

- Комбинированные терапии будут набирать популярность, так как они обеспечивают повышенную эффективность и помогают снизить частоту рецидивов у пациентов.

- Одобрение новых препаратов, особенно терапий следующего поколения, расширит возможности лечения и будет стимулировать рост рынка.

- Пероральные терапии будут чаще применяться благодаря их удобству, снижая необходимость в посещении больниц и улучшая приверженность пациентов лечению.

- Расширение доступа к здравоохранению на развивающихся рынках, особенно в Азиатско-Тихоокеанском регионе и Латинской Америке, значительно поспособствует расширению рынка.

- Растущее внимание к персонализированной медицине приведет к более индивидуализированным методам лечения, улучшая результаты для пациентов.

- Повышенное внимание к раннему выявлению и улучшенные диагностические инструменты приведут к более ранним вмешательствам и лучшим результатам лечения.

- Рост сотрудничества между фармацевтическими компаниями и научно-исследовательскими учреждениями ускорит инновации и разработку новых терапий для лечения MCL.

- Проблемы, связанные с высокими затратами на лечение, могут быть смягчены за счет улучшенного страхового покрытия и государственных политик возмещения, делая лечение более доступным.