Обзор рынка

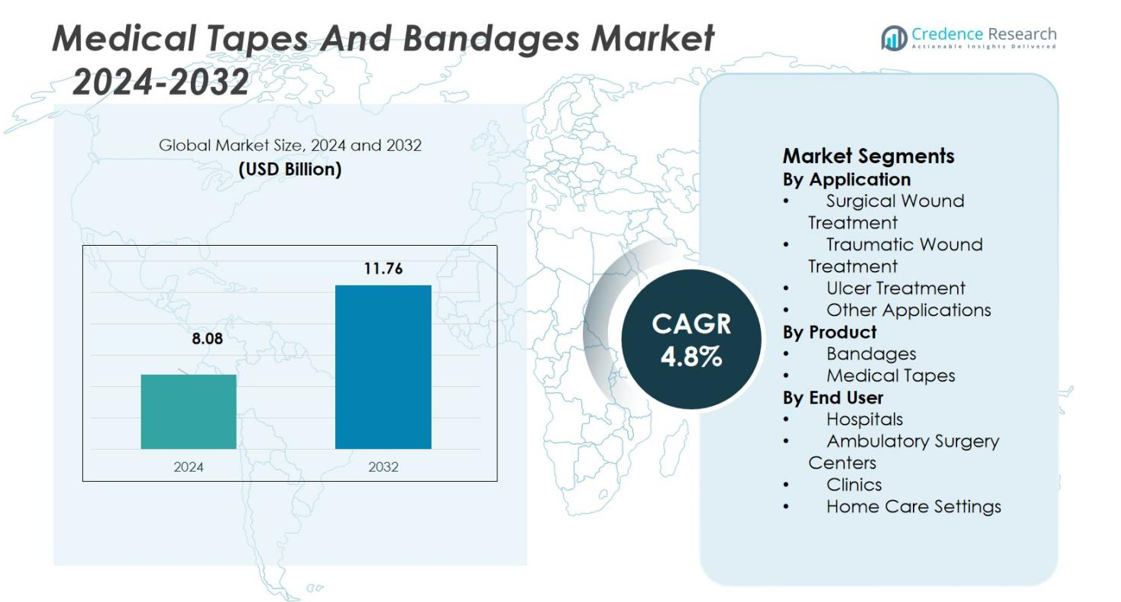

Размер рынка медицинских лент и бинтов оценивался в 8,08 миллиарда долларов США в 2024 году и, как ожидается, достигнет 11,76 миллиарда долларов США к 2032 году при среднегодовом темпе роста (CAGR) 4,8% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка медицинских лент и бинтов 2024 |

8,08 миллиарда долларов США |

| Рынок медицинских лент и бинтов, CAGR |

4,8% |

| Размер рынка медицинских лент и бинтов 2032 |

11,76 миллиарда долларов США |

На рынке медицинских лент и бинтов представлены такие крупные игроки, как 3M Company, Johnson&Johnson, Cardinal Health Inc., Medline Industries Inc., Essity, McKesson Corporation, Integra Lifesciences Holdings Corporation, Smith & Nephew Plc., B. Braun Melsungen AG и PAUL HARTMANN AG, активно развивающие продуктовые портфели через инновации и географическую экспансию. Регионально Северная Америка лидирует с долей рынка 45,5%, обусловленной высокими объемами хирургических операций и хорошо развитой инфраструктурой здравоохранения. Европа следует с долей 28,2%, поддерживаемой зрелыми системами и высокой осведомленностью о раневом уходе. Азиатско-Тихоокеанский регион занимает 18,9% и демонстрирует наибольший потенциал роста благодаря увеличению инвестиций в здравоохранение и расширению доступа на развивающихся рынках.

Анализ рынка

- Рынок медицинских лент и бинтов оценивался в 8,08 миллиарда долларов США в 2024 году и, как ожидается, достигнет 11,76 миллиарда долларов США к 2032 году, при среднегодовом темпе роста (CAGR) 4,8%.

- Увеличение числа хирургических процедур по всему миру и рост распространенности хронических и травматических ран являются основными факторами роста, увеличивающими спрос на медицинские ленты и бинты.

- Инновации в продуктах для ухода за ранами, включая антимикробные и гипоаллергенные свойства, трансформируют рынок, предлагая возможности для принятия передовых продуктов.

- Чувствительность к ценам и нормативные барьеры являются ключевыми ограничениями, сдерживающими рост высококачественных инновационных продуктов на развивающихся рынках и требующими от производителей сосредоточиться на экономически эффективных решениях.

- Северная Америка занимает наибольшую долю рынка — 45,5%, обусловленную высокими объемами хирургических операций и инфраструктурой здравоохранения, за ней следует Европа с 28,2% и Азиатско-Тихоокеанский регион с 18,9%, при этом ожидается быстрый рост в развивающихся экономиках.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Анализ сегментации рынка:

По применению

Рынок медицинских лент и бинтов сегментирован по применению на лечение хирургических ран, лечение травматических ран, лечение язв и другие применения. В 2024 году сегмент лечения хирургических ран занимает доминирующую долю, составляя 38,5% рынка. Это доминирование обусловлено увеличением числа хирургических процедур по всему миру, которые требуют использования медицинских лент и бинтов для закрытия и защиты ран. Растущий спрос на хирургическое лечение, в сочетании с достижениями в хирургических техниках, способствует росту этого сегмента.

- Например, компания Ethicon (Johnson & Johnson MedTech) сообщила, что ее абсорбируемые гемостатические продукты SURGICEL были использованы более чем в 100 миллионах хирургических процедур по всему миру, поддерживая управление разрезами и снижая интраоперационное кровотечение в различных специальностях.

По продукту

Рынок разделен на бинты и медицинские ленты, при этом сегмент медицинских лент лидирует, занимая 56,7% доли в 2024 году. Медицинские ленты необходимы для закрепления ран и послеоперационного ухода, что обусловливает их значительный спрос в медицинских учреждениях. Их универсальность, адгезионная прочность и простота использования делают их предпочтительным выбором для медицинских специалистов, особенно в уходе за хирургическими и травматическими ранами. Продолжающаяся тенденция к использованию современных, гипоаллергенных и дружественных к коже лент дополнительно стимулирует рост этого сегмента.

- Например, Nitto Denko является крупным производителем медицинских клеевых продуктов и лент, признанным одним из ключевых мировых игроков на рынке медицинских клеевых лент.

По конечному пользователю

Рынок медицинских лент и бинтов классифицирован на больницы, амбулаторные хирургические центры, клиники и условия домашнего ухода. Сегмент больниц доминирует с долей рынка 43,2% в 2024 году. Это в первую очередь обусловлено большим объемом лечения ран и операций, проводимых в больницах, которые требуют постоянного снабжения медицинскими лентами и бинтами. Непрерывные улучшения в инфраструктуре больниц, а также увеличение числа госпитализаций способствуют сильному росту этого сегмента.

Ключевые факторы роста

Рост числа хирургических процедур

Увеличение частоты хирургических процедур по всему миру является ключевым фактором роста рынка медицинских лент и бинтов. По мере того как количество операций продолжает расти из-за стареющего населения, заболеваний, связанных с образом жизни, и достижений в медицинских технологиях, спрос на медицинские ленты и бинты для закрепления и защиты ран после операции увеличивается. Больницы и хирургические центры сильно зависят от этих продуктов для обеспечения правильного заживления и снижения осложнений, что дополнительно способствует расширению рынка.

- Например, в 2024 году Глобальное исследование Международного общества эстетической пластической хирургии (ISAPS) сообщило о более чем 17,4 миллионах хирургических косметических процедур, проведенных по всему миру, все из которых требуют материалов для послеоперационного ухода за ранами, таких как ленты и бинты.

Уход за травматическими и хроническими ранами

Растущая распространенность травматических повреждений и хронических состояний, таких как раны и язвы, связанные с диабетом, значительно стимулирует спрос на медицинские ленты и бинты. По мере роста глобальной распространенности этих состояний, особенно среди пожилого населения, увеличивается потребность в эффективных решениях для ухода за ранами. Медицинские ленты и бинты играют ключевую роль в управлении этими ранами, способствуя более быстрому заживлению и предотвращению инфекций, что способствует росту рынка как в медицинских учреждениях, так и в условиях домашнего ухода.

- Например, Всемирная организация здравоохранения сообщает, что дорожно-транспортные происшествия ежегодно вызывают около 50 миллионов несмертельных травм, создавая значительное количество случаев, требующих материалов для перевязки и фиксации ран.

Достижения в области инноваций продукции

Инновации в области медицинских лент и бинтов являются еще одним важным фактором роста рынка. Компании постоянно разрабатывают продукты с передовыми характеристиками, такими как антимикробные свойства, воздухопроницаемость и гипоаллергенные клеи, чтобы удовлетворить изменяющиеся потребности здравоохранения. Эти достижения не только улучшают процесс заживления, но и повышают комфорт пациентов и снижают количество осложнений. Ожидается, что разработка умных бинтов, которые могут контролировать заживление ран и доставлять лекарства, дополнительно увеличит спрос, стимулируя рост рынка.

Ключевые тенденции и возможности

Переход к домашнему уходу

Увеличивающийся переход к домашнему уходу и самостоятельному управлению ранами представляет значительную возможность для роста рынка медицинских лент и бинтов. Поскольку системы здравоохранения по всему миру сосредоточены на снижении затрат и улучшении результатов для пациентов, все больше пациентов получают лечение в домашних условиях. Эта тенденция создает растущий спрос на простые в использовании и эффективные средства ухода за ранами, такие как медицинские ленты и бинты, которые могут использоваться пациентами или ухаживающими лицами самостоятельно дома.

- Например, Центры Medicare & Medicaid Services США сообщили, что более 3,5 миллионов пациентов ежегодно получают услуги на дому, многие из которых нуждаются в регулярной перевязке и материалах для фиксации ран.

Принятие экологически чистых и биоразлагаемых продуктов

Устойчивость становится заметной тенденцией на рынке медицинских продуктов. Спрос на экологически чистые и биоразлагаемые медицинские ленты и бинты растет, поскольку потребители и поставщики медицинских услуг все больше сосредотачиваются на снижении воздействия на окружающую среду. Компании отвечают на это, разрабатывая продукты из устойчивых материалов, которые обеспечивают такую же производительность, как и традиционные продукты, предоставляя значительную возможность для роста на рынке, поскольку экосознательные потребители ищут более экологичные альтернативы.

- Например, компания Lohmann & Rauscher разработала биоразлагаемые нетканые материалы, способные разлагаться менее чем за 90 дней в условиях промышленного компостирования, продвигая использование устойчивых субстратов в медицинских бинтах.

Ключевые вызовы

Высокая стоимость передовых продуктов

Высокая стоимость передовых медицинских лент и бинтов, особенно тех, которые имеют дополнительные функции, такие как антимикробные свойства или технологии умных бинтов, представляет значительную проблему на рынке. Эти продукты часто имеют более высокую цену, что может ограничивать их внедрение, особенно на развивающихся рынках, где бюджеты здравоохранения более ограничены. Разница в стоимости между базовыми и передовыми продуктами также может препятствовать их широкому использованию в некоторых медицинских учреждениях, создавая вызов для роста рынка.

Регуляторные препятствия и одобрение продукции

Еще одной серьезной проблемой на рынке медицинских лент и бинтов является навигация по сложным регуляторным требованиям для одобрения продукции. Производители должны соблюдать строгие нормативы и получать одобрения от органов здравоохранения, таких как FDA и EMA, что может задерживать запуск продукции и увеличивать затраты. Это регуляторное бремя, в сочетании с различными стандартами в разных регионах, может замедлить расширение рынка и создать барьер для входа новых и инновационных продуктов.

Региональный анализ

Северная Америка

Регион Северной Америки занимает доминирующую долю рынка в 45,5% на мировом рынке медицинских лент и бинтов в 2023 году. Эта значительная доля отражает развитую инфраструктуру здравоохранения региона, высокий объем хирургических процедур и широкое использование средств для ухода за ранами в послеоперационных и травматологических условиях. Хорошо развитая система возмещения расходов и сильное присутствие ключевых игроков отрасли дополнительно поддерживают это лидерство. Распространенность хронических заболеваний, таких как диабет и ожирение, в регионе стимулирует спрос на повязки и надежные ленты, укрепляя позицию Северной Америки как крупнейшего регионального рынка.

Европа

В Европе рынок медицинских лент и бинтов занимает долю в 28,2%, пользуясь преимуществами зрелых систем здравоохранения и строгого регулирования. Доля региона тесно следует за Северной Америкой, с высоким объемом ухода за хирургическими ранами, лечения травм и управления язвами. Рост обусловлен старением населения и увеличением числа случаев хронических ран, что побуждает медицинских работников инвестировать в передовые повязки и клеи. Производители нацелены на европейские тендеры с инновациями, такими как антимикробные бинты и ленты, не раздражающие кожу, что позволяет региону поддерживать стабильный спрос и сохранять значительную долю мирового рынка.

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион составляет 18,9% мирового рынка, становясь зоной высокого роста благодаря увеличению расходов на здравоохранение, расширению инфраструктуры и росту числа травм и хронических ран. Хотя его доля на рынке остается ниже, чем у Северной Америки или Европы, быстрое расширение в таких странах, как Китай, Индия и Юго-Восточная Азия, ускоряет его вклад. Ключевые факторы включают рост объема хирургических операций, увеличение числа пожилого населения и расширение доступа к амбулаторным услугам по уходу за ранами. Регион предлагает значительный потенциал роста, поскольку местные производители сотрудничают с глобальными игроками для удовлетворения растущего спроса.

Латинская Америка

Латинская Америка занимает долю в 4,3% на мировом рынке медицинских лент и бинтов, с ростом, обусловленным расширением хирургических вмешательств и травматологической помощи. Хотя ее доля на рынке меньше по сравнению с крупными рынками, такие факторы, как увеличение расходов на здравоохранение, улучшение доступа к средствам ухода за ранами и повышение осведомленности о лечении хронических ран, способствуют росту регионального спроса. Больницы и амбулаторные центры в Бразилии, Мексике и других странах все чаще принимают передовые бинты и медицинские ленты, создавая возможности для роста как для глобальных, так и для региональных поставщиков, чтобы укрепить свои позиции.

Ближний Восток и Африка

Регион Ближнего Востока и Африки занимает скромную долю в 3,1% на мировом рынке медицинских лент и бинтов, но готов к стабильному росту по мере улучшения инфраструктуры здравоохранения и увеличения объема хирургических операций. Спрос поддерживается расширением сети больниц, ростом числа язв, связанных с диабетом, и усиленным вниманием к услугам по уходу за ранами на развивающихся рынках. Хотя уровень использования на душу населения остается ниже, чем в развитых регионах, международные игроки все чаще взаимодействуют с региональными дистрибьюторами и государственными больничными системами для выхода на рынок, позиционируя регион как будущий фронтир роста для продуктов по уходу за ранами.

Сегментация рынка

По применению

- Лечение хирургических ран

- Лечение травматических ран

- Лечение язв

- Другие применения

По продукту

По конечному пользователю

- Больницы

- Амбулаторные хирургические центры

- Клиники

- Условия домашнего ухода

По географии

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССАГПЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Конкурентная среда

Конкурентная среда на рынке медицинских лент и бинтов включает в себя ключевых игроков, таких как 3M Company, Johnson & Johnson, Cardinal Health Inc., Medline Industries Inc., Essity, McKesson Corporation, Integra Lifesciences Holdings Corporation, Smith & Nephew Plc., B. Braun Melsungen AG и PAUL HARTMANN AG. Эти компании активно конкурируют через инновации в продуктах, стратегические партнерства и географическую экспансию, чтобы укрепить свои позиции в этой высококонкурентной сфере. Рынок характеризуется высокими барьерами для входа из-за регуляторных требований и сильной репутации брендов, что вынуждает более мелких игроков сосредотачиваться на нишевых инновациях или региональном росте. Компании все больше инвестируют в передовые клеевые технологии, антимикробные повязки и устойчивые материалы, чтобы выделить свои предложения и захватить большую долю рынка. Они также акцентируют внимание на экономической эффективности и продуктах, ориентированных на ценность, чтобы удовлетворить ценочувствительные рынки, сохраняя при этом маржу.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Анализ ключевых игроков

- Medline Industries Inc.

- PAUL HARTMANN AG

- Cardinal Health Inc.

- McKesson Corporation

- Integra Lifesciences Holdings Corporation

- B. Braun Melsungen AG

- Essity

- Smith & Nephew Plc.

- 3M Company

- Johnson & Johnson

Последние разработки

- В марте 2025 года компания Medline выпустила имплантат для усиления синтетических связок, нацеленный на ортопедические хирургические центры

- В декабре 2023 года Lohmann & Rauscher (L&R) опубликовали пост в социальных сетях, связанный с Rosidal K и креативностью на Рождество, но не запустили новую “умную” систему.

- В феврале 2023 года компания 3M выпустила новый продукт медицинского клейкого пластыря 3M Medical Tape 4578, который поддерживает до 28 дней ношения для медицинских устройств, прикрепляемых к коже, удваивая предыдущий отраслевой стандарт.

Объем отчета

Исследовательский отчет предлагает углубленный анализ на основе применения, продукта, конечного пользователя и географии. Он подробно описывает ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых применений. Кроме того, отчет включает в себя информацию о конкурентной среде, анализ SWOT, текущие рыночные тенденции, а также основные драйверы и ограничения. Также обсуждаются различные факторы, которые способствовали расширению рынка в последние годы. Отчет также исследует рыночную динамику, нормативные сценарии и технологические достижения, формирующие отрасль. Он оценивает влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, он предоставляет стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Будущие перспективы

- Рынок выиграет от увеличения численности пожилого населения в мире, что приведет к повышенному спросу на расходные материалы для ухода за ранами, включая ленты и бинты.

- Хирурги и системы здравоохранения будут проводить больше оперативных процедур по всему миру, увеличивая использование медицинских лент и бинтов для управления хирургическими ранами и послеоперационного ухода.

- Принятие передовых продуктов для ухода за ранами с антимикробными свойствами, управлением влажностью и клеями, безопасными для кожи, ускорится, способствуя росту рынка.

- Расширение домашних и амбулаторных условий откроет новые каналы для лент и бинтов, поскольку пациенты переходят от госпитального к самостоятельному уходу за ранами.

- Устойчивые и экологически чистые варианты продукции, такие как биоразлагаемые подложки и клеи без растворителей, будут набирать популярность, поскольку поставщики медицинских услуг уделяют приоритетное внимание воздействию на окружающую среду.

- Развивающиеся рынки в Азиатско-Тихоокеанском регионе, Латинской Америке и на Ближнем Востоке и в Африке предложат сильные возможности для роста по мере улучшения инфраструктуры здравоохранения и повышения осведомленности о потребностях в уходе за ранами.

- Цифровая интеграция и “умные” бинты с датчиками или подключением преобразят пространство лент и бинтов, позволяя мониторить заживление ран и улучшать результаты.

- Ценовое давление и ограничения на возмещение расходов подтолкнут производителей к оптимизации экономически эффективных решений и продуктов, основанных на ценности, для обеспечения принятия в различных условиях здравоохранения.

- Регуляторные рамки и стандарты качества будут ужесточаться, побуждая поставщиков медицинских услуг переходить к сертифицированным и высокоэффективным лентам и бинтам, повышая барьер для низкокачественного импорта.

- Консолидация и стратегические партнерства среди ключевых участников отрасли и региональных игроков будут увеличиваться, стимулируя инновации, силу дистрибуции и глобальный охват для дифференцированных продуктов.