Обзор рынка:

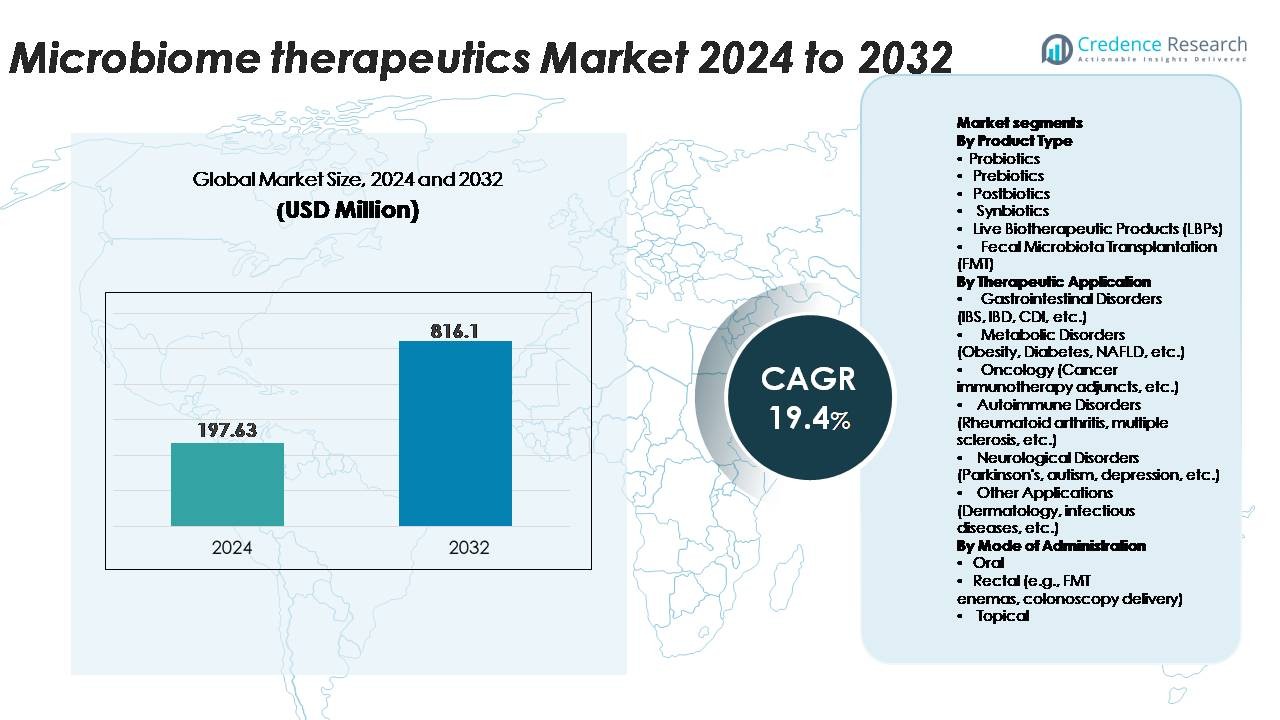

Рынок терапевтических средств для микробиома был оценен в 197,63 миллиона долларов США в 2024 году и, по прогнозам, достигнет 816,1 миллиона долларов США к 2032 году, расширяясь с совокупным годовым темпом роста (CAGR) 19,4% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка терапевтических средств для микробиома 2024 |

197,63 миллиона долларов США |

| Рынок терапевтических средств для микробиома, CAGR |

19,4% |

| Размер рынка терапевтических средств для микробиома 2032 |

816,1 миллиона долларов США |

Рынок терапевтических средств для микробиома характеризуется динамичной конкурентной средой, возглавляемой новаторами, такими как Evelo Biosciences, AOBiome Therapeutics, Microbiotica, 4D Pharma, Axial Therapeutics, Enterome, Novome Biotechnologies, MaaT Pharma, Finch Therapeutics и Quorum Innovations. Эти компании продвигают живые биотерапевтические продукты, инженерные микробные консорциумы и платформы точного микробиома, нацеленные на желудочно-кишечные, метаболические, аутоиммунные и неврологические расстройства. Стратегические сотрудничества, поздние стадии клинических испытаний и инвестиции в производство микробов по стандартам GMP укрепляют их позиции на рынке. Северная Америка лидирует на глобальном рынке с долей около 38%, что обусловлено сильными нормативными рамками и высокой активностью клинических испытаний, за ней следует Европа с примерно 30%, поддерживаемая прочными академическими и промышленными партнерствами и растущим внедрением микробиомных интервенций.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Анализ рынка:

- Рынок микробиомных терапий был оценен в 197,63 миллиона долларов США в 2024 году и, по прогнозам, достигнет 816,10 миллиона долларов США к 2032 году, демонстрируя среднегодовой темп роста (CAGR) в 19,4% в течение прогнозируемого периода.

- Рост клинической валидации живых биотерапевтических продуктов (LBPs) и активное внедрение трансплантации фекальной микробиоты (FMT) для рецидивирующих инфекций C. difficile способствуют расширению рынка, при этом желудочно-кишечные расстройства занимают наибольшую долю применения около 45%.

- Тенденции следующего поколения, такие как инженерные микробные консорции, прецизионное профилирование микробиома и интеграция цифрового здравоохранения, ускоряют инновации, поддерживаемые растущими инвестициями и поздними стадиями клинических разработок.

- Конкуренция усиливается, поскольку компании расширяют производство в соответствии с GMP и стремятся к стратегическим сотрудничествам, в то время как сохраняются проблемы, связанные с изменчивостью регулирования, сложностью производства и ограниченными долгосрочными данными по безопасности.

- Регионально Северная Америка лидирует с ~38%, за ней следует Европа с ~30% и Азиатско-Тихоокеанский регион с ~22%, в то время как пробиотики остаются доминирующим под-сегментом типа продукта с ~32% благодаря широкому клиническому и потребительскому принятию.

Анализ сегментации рынка:

Анализ сегментации рынка:

По типу продукта

Пробиотики представляют собой доминирующий тип продукта, занимая наибольшую долю рынка благодаря широкому наличию без рецепта, высокой потребительской приемлемости и обширным клиническим данным, подтверждающим улучшение здоровья кишечника. Пребиотики и постбиотики набирают популярность как формулы следующего поколения, предлагающие улучшенную стабильность и целенаправленные метаболические эффекты. Синбиотики продолжают расширяться с введением синергетических смесей, которые улучшают эффективность колонизации. Живые биотерапевтические продукты (LBPs) остаются наиболее быстро развивающимся регулируемым классом благодаря клиническим программам, отслеживаемым FDA. Трансплантация фекальной микробиоты (FMT) сохраняет активное внедрение для рецидивирующих инфекций C. difficile, поддерживаемое высокими показателями терапевтического ответа.

- Например, Chr. Hansen задокументировал, что его штамм Lactobacillus rhamnosus GG сохраняет жизнеспособность выше 10⁹ КОЕ на капсулу в течение 24-месячного тестирования на стабильность, демонстрируя высокие стандарты производительности пробиотических формул.

По терапевтическому применению

Желудочно-кишечные расстройства доминируют в терапевтическом ландшафте, занимая наибольшую долю благодаря сильному клиническому успеху микробиомных вмешательств при СРК, ВЗК и CDI. Метаболические расстройства набирают обороты, поскольку компании исследуют микробные пути, влияющие на ожирение и инсулинорезистентность. Применение в онкологии растет за счет увеличения интеграции модулей микробиома с иммунотерапией для улучшения ответа на лечение. Аутоиммунные и неврологические сегменты стабильно развиваются, поскольку данные связывают микробный дисбиоз с системным воспалением и нейроповеденческими путями. Новые возможности в дерматологии и инфекционных заболеваниях дополнительно диверсифицируют базу применения для терапевтической разработки.

- Например, CP101 от Finch Therapeutics достиг 74,5% устойчивой клинической ремиссии при рецидивирующем C. difficile к 8-й неделе в своем отчете PRISM3, демонстрируя высокий терапевтический эффект в применении к ЖКТ.

По способу введения

Пероральное введение занимает доминирующую долю благодаря простоте использования, высокой приверженности пациентов и его пригодности для пробиотиков, пребиотиков, синбиотиков, постбиотиков и многих ЛБП. Ректальное введение, в основном используемое для ФМТ через клизмы или колоноскопическую инстилляцию, остается критически важным для тяжелых или рецидивирующих CDI, где прямое колоническое внедрение обеспечивает быстрый клинический ответ. Топическое введение приобретает актуальность в дерматологических продуктах, ориентированных на микробиом, нацеленных на акне, экзему и заживление ран. Другие пути, включая инъекционное и назальное введение, находятся на ранних стадиях разработки, но показывают потенциал для системной иммунной модуляции и неврологических применений.

КЛЮЧЕВЫЕ ДРАЙВЕРЫ РОСТА

Расширение клинических доказательств и регуляторные достижения

Рынок микробиомных терапий значительно выигрывает от растущей клинической валидации и более четких регуляторных рамок, которые совместно ускоряют разработку и коммерциализацию продуктов. По мере того как все больше испытаний фазы II и фазы III демонстрируют эффективность для таких состояний, как рецидивирующая инфекция C. difficile, язвенный колит и метаболическая дисфункция, регуляторные органы все чаще формализуют пути для живых биотерапевтических продуктов (ЛБП). Недавние одобрения и прорывные обозначения укрепляют уверенность среди инвесторов и фармацевтических партнеров. Стандартизированные руководства по производству, профилированию безопасности и характеристике микробных консорциумов дополнительно снижают регуляторную неопределенность, позволяя быстрее продвигаться от открытия к рынку. Эта эволюция побуждает биофармацевтические компании расширять свои портфели и инвестировать в масштабируемые технологии микробной ферментации. Растущее признание модуляции микробиома как легитимной терапевтической модальности позиционирует эту область для устойчивого импульса в области желудочно-кишечных, метаболических и иммуномодулирующих применений.

- Например, ЛБП SER-109 от Seres Therapeutics, одобренный FDA, продемонстрировал снижение частоты рецидивов до 12% за 12 недель в своем ключевом испытании ECOSPOR III (по сравнению с 40% в группе плацебо), устанавливая одну из самых сильных клинических доказательных баз для модуляции микробиома.

Рост заболеваемости хроническими заболеваниями, связанными с дисбиозом

Растущая глобальная распространенность хронических состояний, таких как воспалительные заболевания кишечника (ВЗК), ожирение, диабет, колоректальный рак, аутоиммунные расстройства и нейроразвитие, увеличивает спрос на микробиомные терапевтические средства. Научные доказательства, связывающие микробный дисбиоз с иммунной дисрегуляцией, метаболическим дисбалансом и нейрологической сигнализацией, укрепили обоснованность целевых вмешательств. Поскольку традиционные методы лечения часто обеспечивают ограниченное долгосрочное облегчение или сопровождаются значительными побочными эффектами, микробиомные терапевтические средства предлагают новую модальность, действующую на восходящие биологические механизмы. Это стимулирует пациентов и клиницистов к использованию пробиотиков, синбиотиков, ЛБП и ФМТ для модификации заболеваний, а не для симптоматического контроля. Бремя хронических заболеваний в стареющих популяциях дополнительно укрепляет траекторию роста рынка. Кроме того, персонализированное профилирование микробиома поддерживает подходы прецизионной медицины, позволяя проводить индивидуальные вмешательства на основе микробного состава, метаболических подписей и функциональной активности, тем самым расширяя терапевтическую значимость для различных групп пациентов.

- Например, Axial Therapeutics сообщила о количественном снижении на 24% метаболитов ароматических аминокислот, происходящих из кишечника, в своем испытании фазы 1b для расстройства аутистического спектра с использованием AX-A-102, демонстрируя, как модуляция микробиома может напрямую влиять на неврологические пути.

Растущие инвестиции, сотрудничество и коммерциализация

Сильный рост частного финансирования, стратегических партнерств и фармацевтического сотрудничества играет центральную роль в масштабировании рынка терапевтики микробиома. Ведущие биотехнологические компании привлекают значительный венчурный капитал для продвижения платформ LBP, в то время как крупные фармацевтические компании заключают соглашения о совместной разработке для расширения своих портфелей в области иммунологии и метаболических заболеваний. Инвестиции в производство микробов, соответствующее GMP, автоматизированные системы культивирования и инструменты высокопроизводительного секвенирования повышают возможности разработки и снижают затраты на производство. В то же время глобальные исследовательские инициативы ускоряют открытие новых штаммов микробов и инженерных консорциумов. По мере того как несколько компаний переходят к поздним стадиям клинических испытаний, готовность к коммерциализации улучшается благодаря расширенным альянсам по дистрибуции, программам обучения врачей и стратегиям взаимодействия с плательщиками. Эта экосистема финансового и научного сотрудничества создает прочную основу для расширения рынка в различных терапевтических областях.

КЛЮЧЕВЫЕ ТРЕНДЫ И ВОЗМОЖНОСТИ

Появление LBP следующего поколения и инженерных микробных консорциумов

Ключевой тренд, изменяющий рынок, — это быстрое развитие LBP следующего поколения и инженерных микробных консорциумов, предназначенных для предоставления целевых терапевтических функций. Достижения в области синтетической биологии позволяют разрабатывать бактериальные штаммы, способные производить биоактивные метаболиты, модулировать иммунные пути или разрушать токсичные соединения на месте. Компании все чаще разрабатывают мультиштаммовые консорциумы с определенными составами, которые превосходят традиционные пробиотики. Эти инновации открывают возможности в онкологии, метаболической регуляции и управлении аутоиммунными заболеваниями. Точно спроектированные LBP также поддерживают более предсказуемые и воспроизводимые клинические результаты по сравнению с формулировками, полученными от доноров. По мере слияния инженерии и вычислительной биологии платформы, интегрирующие выбор штаммов на основе ИИ и цифровые двойники, ускоряют открытие, прокладывая путь для эволюции терапевтики микробиома в высокоточное, программируемое направление лечения.

- Например, Synlogic разработала свой штамм SYNB1934, чтобы он был более мощным, чем его предшественник (SYNB1618), демонстрируя потенциал инженерных микробов для лечения фенилкетонурии.

Расширение точного профилирования микробиома и интеграция цифрового здоровья

Точные аналитические методы микробиома создают значительные возможности, позволяя разрабатывать персонализированные терапевтические стратегии на основе микробных подписей и функциональных маркеров. Высокоточное метагеномное, метаболомное и основанное на машинном обучении классификаторы позволяют разработчикам сегментировать пациентов, предсказывать ответ на лечение и оптимизировать формулировки. Интеграция с инструментами цифрового здоровья — такими как приложения для отслеживания микробиома, платформы мониторинга симптомов и подключенные домашние тестовые наборы — повышает вовлеченность пациентов и генерирует реальные данные, поддерживающие долгосрочную оптимизацию. Партнерства в области технологий здравоохранения позволяют осуществлять удаленный мониторинг и адаптивные планы лечения, улучшая приверженность и результаты. По мере того как рамки точной медицины получают все большее признание, терапевтика микробиома выигрывает от увеличения клинической значимости и более сильных предложений по ценности для плательщиков. Эта тенденция также поддерживает стратифицированные клинические испытания, улучшая регуляторное принятие и ускоряя вывод на рынок.

- Например, Microba Life Sciences обработала более 20 000 высокоразрешающих образцов микробиома с использованием своей запатентованной метагеномной платформы, создавая наборы данных, которые поддерживают стратификацию пациентов с использованием ИИ для клинических программ терапевтики микробиома.

Расширение применения за пределы здоровья кишечника в системные и неврологические расстройства

Терапевтика микробиома быстро расширяется в области системных заболеваний и нейроиммунных путей за пределами традиционных желудочно-кишечных расстройств. Появляющиеся доказательства, подчеркивающие ось кишечник–мозг, ось кишечник–кожа и взаимодействия микробиома и иммунной системы, создают возможности в области нейродегенерации, расстройств настроения, дерматологии и аутоиммунной патологии. Разработчики исследуют бактериальные метаболиты, короткоцепочечные жирные кислоты и микробные сигнатуры, которые влияют на воспаление, регуляцию нейротрансмиттеров и целостность барьеров. Это расширяет адресный рынок на такие состояния, как болезнь Паркинсона, депрессия, экзема и ревматоидный артрит. По мере того как механизмы становятся более понятными и больше клинических испытаний охватывает не-ЖКТ показания, рынок получает доступ к высокоценным терапевтическим сегментам, где неудовлетворенные потребности остаются значительными.

Ключевые проблемы:

Сложность производства, проблемы стабильности и ограничения контроля качества

Производство терапевтики микробиома представляет значительные трудности из-за биологической сложности живых микробов, строгих анаэробных требований к культуре и чувствительности к колебаниям температуры, кислорода и pH. Обеспечение постоянной активности, жизнеспособности и функциональной стабильности в различных партиях производства сложнее по сравнению с традиционными фармацевтическими препаратами. Соответствующие GMP предприятия требуют специализированных биореакторов, логистики холодовой цепи и передовых технологий сублимационной сушки, что увеличивает производственные затраты. Мультиштаммовые консорциумы усиливают эти проблемы, вводя межвидовые взаимодействия, которые влияют на предсказуемость. Ограниченная глобальная мощность для крупномасштабного микробного производства еще больше ограничивает поставки. Эти ограничения затрудняют быструю коммерциализацию и требуют значительных инвестиций в оптимизацию процессов, автоматизацию и проверенные рамки контроля качества.

Регуляторная неопределенность, клиническая вариабельность и ограниченные долгосрочные данные

Несмотря на прогресс, регуляторная неопределенность продолжает препятствовать расширению рынка, особенно для LBPs и инженерных микробных консорциумов. Региональные различия в классификации — от биологических препаратов до добавок — усложняют глобальную коммерциализацию. Вариабельность в ответах пациентов из-за диеты, генетики, окружающей среды и исходного состава микробиома увеличивает сложность испытаний и снижает воспроизводимость. Многие терапии также не имеют долгосрочных данных по безопасности и стойкости, что вызывает опасения у клиницистов и плательщиков. Проектирование плацебо-контролируемых испытаний затруднено при использовании мультиштаммовых или донорских формул. Эти препятствия замедляют продвижение по pipeline и требуют более стандартизированных дизайнов испытаний, механистических исследований и гармонизации регулирования для поддержки более широкой клинической уверенности.

Региональный анализ:

Северная Америка

Северная Америка занимает крупнейшую долю рынка микробиомных терапий, составляющую примерно 38%, благодаря развитым исследовательским экосистемам, сильным регуляторным рекомендациям для ЛБП и ранней коммерциализации терапий на основе ФМТ. США лидируют по активности клинических испытаний, с множеством программ фазы II/III, нацеленных на желудочно-кишечные, метаболические и иммунологические расстройства. Стратегические сотрудничества между биотехнологическими инноваторами и крупными фармацевтическими компаниями ускоряют разработку продуктов. Регион выигрывает от расширяющихся путей возмещения и растущего принятия прецизионной микробиомной диагностики. Высокая осведомленность среди клиницистов и надежное венчурное финансирование дополнительно укрепляют продолжающееся доминирование Северной Америки как в зрелости разработки, так и в коммерческом внедрении.

Европа

Европа составляет примерно 30% мирового рынка, обусловленного строгим регуляторным надзором, прогрессивными рамками исследований микробиома и растущим спросом на ФМТ и ЛБП в области желудочно-кишечных и иммунологических приложений. Такие страны, как Германия, Франция, Великобритания и Нидерланды, лидируют в клинических инновациях, поддерживаемых обширными сетями биобанков и программами государственно-частного партнерства. Акцент региона на антимикробное управление и неантибиотические терапии ускоряет принятие микробиомных вмешательств. Европейские регуляторные агентства играют влиятельную роль в стандартизации требований к качеству микробных терапий, что укрепляет клиническую уверенность и поддерживает быстрое расширение в онкологию и метаболические расстройства.

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион охватывает почти 22% рынка, быстро расширяясь из-за увеличивающейся нагрузки заболеваний, растущих расходов на здравоохранение и сильного сдвига в сторону профилактических и ориентированных на здоровье кишечника терапий. Китай, Япония, Южная Корея и Австралия лидируют в регионе с растущими инвестициями в секвенирование микробиома, платформы персонализированного питания и клинические программы, нацеленные на ВЗК, ожирение и неврологические расстройства. Местные биотехнологические компании все чаще сотрудничают с глобальными разработчиками ЛБП для увеличения производственных мощностей. Осведомленность пациентов о пробиотических, синбиотических и постбиотических продуктах растет, стимулируя коммерческое принятие. Инициативы, поддерживаемые правительством в области прецизионной медицины, дополнительно поддерживают появление АТР как высокоразвивающегося центра микробиомных терапий.

Латинская Америка

Латинская Америка занимает примерно 6% мирового рынка, обусловленного растущим принятием пробиотических и синбиотических терапий и растущим интересом к экономически эффективным микробиомным решениям для желудочно-кишечных и инфекционных заболеваний. Бразилия, Мексика и Аргентина лидируют в клинической интеграции, поддерживаемой расширяющимися возможностями исследований микробиома и партнерствами с международными учреждениями. Гармонизация регуляторных норм находится на ранней стадии развития, но растущая модернизация здравоохранения ускоряет принятие микробных терапий. Потребительский спрос на функциональные продукты для здоровья кишечника также поддерживает проникновение на рынок. Хотя регион ограничен в производстве высококачественных ЛБП, он демонстрирует сильный потенциал для будущего клинического расширения по мере укрепления инфраструктуры и регуляторных возможностей.

Ближний Восток и Африка

Регион Ближнего Востока и Африки составляет около 4% рынка, поддерживаемого модернизацией здравоохранения, растущей распространенностью хронических метаболических и желудочно-кишечных заболеваний, а также увеличением интереса потребителей к добавкам, поддерживающим микробиом. ОАЭ, Саудовская Аравия и Южная Африка лидируют в принятии, инвестируя в системы точного здравоохранения и передовой диагностики. Доступ к регулируемым ЛБП и ФМТ остается ограниченным, но региональные поставщики медицинских услуг постепенно интегрируют вмешательства на основе микробиома в пути здоровья ЖКТ и иммунной системы. Спрос на пробиотики и синбиотики продолжает расти через аптечные и розничные каналы. Укрепление клинической инфраструктуры, как ожидается, постепенно увеличит участие региона в глобальных исследованиях микробиома.

Сегментация рынка:

По типу продукта

- Пробиотики

- Пробиотики

- Постбиотики

- Синбиотики

- Живые биотерапевтические продукты (ЛБП)

- Трансплантация фекальной микробиоты (ФМТ)

По терапевтическому применению

- Желудочно-кишечные расстройства (СРК, ВЗК, CDI и др.)

- Метаболические расстройства (Ожирение, Диабет, НАЖБП и др.)

- Онкология (Адъюванты иммунотерапии рака и др.)

- Аутоиммунные расстройства (Ревматоидный артрит, рассеянный склероз и др.)

- Неврологические расстройства (Болезнь Паркинсона, аутизм, депрессия и др.)

- Другие применения (Дерматология, инфекционные заболевания и др.)

По способу введения

- Пероральный

- Ректальный (например, ФМТ клизмы, доставка через колоноскопию)

- Топический

По географии

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная часть Европы

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Конкурентная среда:

Конкурентная среда рынка микробиомных терапий характеризуется сочетанием специализированных биотехнологических новаторов, академических спин-оффов и крупных фармацевтических компаний, ускоряющих инвестиции в разработку лекарств на основе микробиома. Ключевые игроки сосредоточены на Живых биотерапевтических продуктах (ЛБП), инженерных микробных конгломератах и точной диагностике микробиома, при этом несколько компаний продвигают программы клинических испытаний на поздних стадиях для рецидивирующей инфекции C. difficile, язвенного колита, метаболической дисфункции и онкологической поддержки. Компании используют синтетическую биологию, инженерные штаммы и высокопроизводительное секвенирование для дифференциации своих платформ, в то время как стратегические партнерства укрепляют пути коммерциализации. Недавние регуляторные одобрения и прорывные обозначения усилили конкуренцию, побуждая компании расширять мощности по производству GMP, автоматизировать культивирование микробов и внедрять стандартизированные системы контроля качества. Слияния, лицензионные соглашения и совместные разработки между стартапами и крупными фармацевтическими группами продолжают формировать конкурентную среду, обеспечивая более широкие терапевтические портфели и расширенный глобальный охват рынка. По мере улучшения клинической валидации конкуренция все больше сосредотачивается на безопасности, специфичности штаммов, предсказуемости дозирования и масштабируемости.

Анализ ключевых игроков:

- Microbiotica Ltd.

- Evelo Biosciences, Inc.

- Quorum Innovations

- 4D Pharma plc

- Novome Biotechnologies

- MaaT Pharma

- AOBiome Therapeutics

- Enterome SA

- Axial Therapeutics, Inc.

- Finch Therapeutics Group, Inc.

Последние разработки:

- В мае 2025 года компания сообщила окончательные данные испытания фазы 1b MaaT033 у пациентов с боковым амиотрофическим склерозом (БАС): терапия была хорошо переносима, успешно прижилась микробиота кишечника в течение первого месяца, и наклон шкалы функционального рейтинга БАС (ALSFRS-R) улучшился с медианы –0,7 до –0,3 баллов/месяц в течение 84-дневного периода лечения.

- В 2025 году в обзоре отрасли Evelo остается в числе ведущих компаний, работающих над терапиями на основе микробиома кишечника, что свидетельствует о продолжающихся инвестициях и активности в разработке терапевтических средств на основе живого микробиома.

- В 2024 году Enterome представила новые клинические и доклинические данные по своей ведущей программе иммунотерапии рака (на основе пептидов, полученных из комменсалов) на нескольких конференциях (например, ESMO IO, ASH), подчеркивая доказательства активации CD8+ T-клеток у пациентов с индолентной неходжкинской лимфомой, получавших её кандидат EO2463, а также продолжающиеся испытания при метастатическом колоректальном раке и глиобластоме.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Охват отчета:

Исследовательский отчет предлагает углубленный анализ на основе типа продукта, терапевтического применения, способа введения и географии. Он подробно описывает ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых приложений. Кроме того, в отчете содержатся сведения о конкурентной среде, SWOT-анализ, текущие рыночные тенденции, а также основные драйверы и ограничения. Также обсуждаются различные факторы, которые способствовали расширению рынка в последние годы. В отчете рассматриваются рыночная динамика, нормативные сценарии и технологические достижения, формирующие отрасль. Оценивается влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, предоставляются стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Перспективы на будущее:

- Рынок быстро развивается, поскольку больше поздних клинических испытаний подтверждают эффективность вмешательств на основе микробиома в различных терапевтических областях.

- Разработчики расширяют линейки прецизионно разработанных ЛБП и консорциумов, предназначенных для целевой иммунной и метаболической модуляции.

- Регуляторные рамки созревают по всему миру, улучшая пути одобрения для микробных терапий нового поколения.

- Инвестиции укрепляют производственные мощности для анаэробного культивирования, стабильности формулировок и крупномасштабного производства микробов.

- Партнерства между биотехнологическими инноваторами и крупными фармацевтическими компаниями ускоряют передачу технологий и коммерциализацию.

- Прецизионное профилирование микробиома интегрируется с инструментами ИИ для поддержки персонализированных стратегий лечения и стратификации пациентов.

- Клиническое применение расширяется на метаболические, неврологические, аутоиммунные и онкологические показания за пределами желудочно-кишечных расстройств.

- Платформы реальных доказательств улучшают долгосрочное отслеживание безопасности и поддерживают решения о возмещении расходов.

- Осведомленность потребителей о связях микробиома и здоровья увеличивает спрос на клинически подтвержденные формулировки.

- Развивающиеся рынки улучшают исследовательскую инфраструктуру и постепенно расширяют участие в глобальной разработке терапии микробиома.