Обзор рынка:

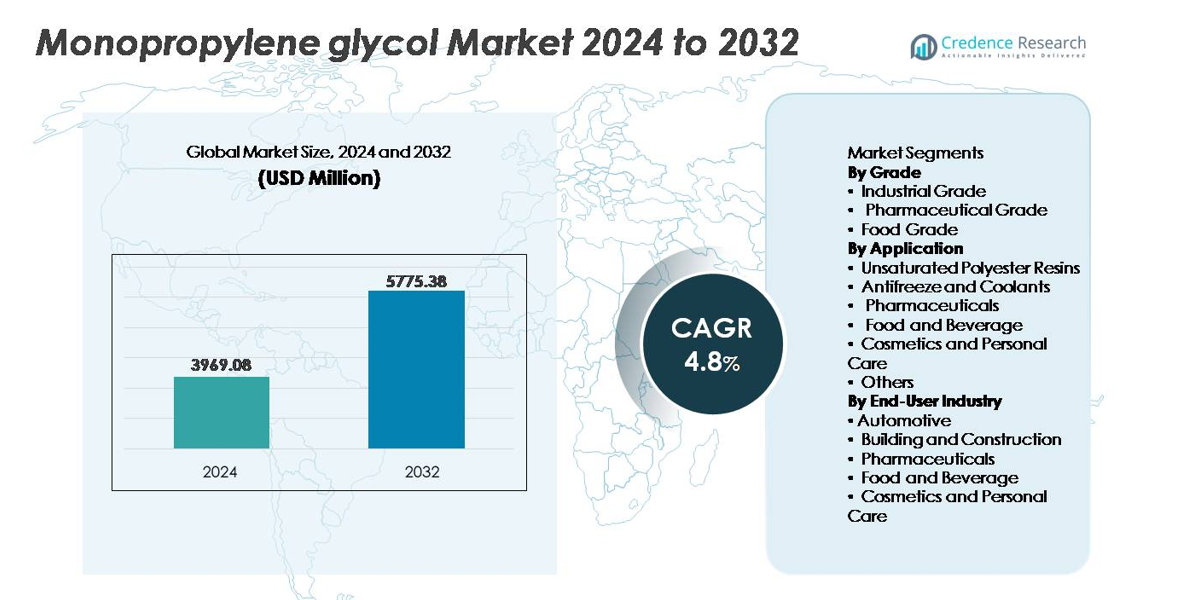

Глобальный рынок монопропиленгликоля (MPG) был оценен в 3 969,08 миллиона долларов США в 2024 году и, по прогнозам, достигнет 5 775,38 миллиона долларов США к 2032 году, расширяясь со среднегодовым темпом роста (CAGR) 4,8% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка монопропиленгликоля 2024 |

3 969,08 миллиона долларов США |

| Рынок монопропиленгликоля, CAGR |

4,8% |

| Размер рынка монопропиленгликоля 2032 |

5 775,38 миллиона долларов США |

Рынок монопропиленгликоля формируется стратегическим присутствием глобальных производителей химической продукции, включая Huntsman Corporation, SKC Co., Ltd., BASF SE, ADEKA Corporation, LyondellBasell Industries N.V., Repsol S.A., INEOS Oxide, Sumitomo Chemical Co., Ltd., Dow Chemical Company и Royal Dutch Shell Plc, каждый из которых конкурирует через соблюдение стандартов качества, оптимизированное по затратам производство и диверсифицированные продуктовые портфели в промышленных, фармацевтических и пищевых приложениях. Азиатско-Тихоокеанский регион лидирует на глобальном рынке с долей около 38%, поддерживаемый крупномасштабным производством смол, расширяющимся потребительским производством и экономически эффективной химической инфраструктурой. Европа и Северная Америка следуют в качестве ключевых участников, движимых регулируемыми фармацевтическими, косметическими и высокопроизводительными материалами.

Анализ рынка:

- Глобальный рынок монопропиленгликоля был оценен в 3 969,08 миллиона долларов США в 2024 году и, по прогнозам, достигнет 5 775,38 миллиона долларов США к 2032 году, отражая CAGR 4,8% в течение прогнозируемого периода.

- Рост рынка обусловлен увеличением потребления ненасыщенных полиэфирных смол, на долю которых приходится наибольшая доля применения, поддерживаемая спросом на легкие композиты в автомобильной, морской и строительной отраслях.

- Ключевые тенденции включают расширение использования в фармацевтике и личной гигиене из-за низкой токсичности, а также увеличение принятия биоосновного MPG, обусловленное нормативами устойчивого развития и круговым источником сырья.

- Конкурентная динамика определяется расширением мощностей, дифференциацией спецификаций чистоты и долгосрочными контрактами на поставку, заключаемыми крупными международными производителями и производителями специализированных гликолей.

- Азиатско-Тихоокеанский регион лидирует с 38% долей рынка, за ним следуют Северная Америка (28%) и Европа (26%), в то время как автомобильный сектор остается доминирующей конечной отраслью, движимой потреблением антифризов и охлаждающих жидкостей.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Анализ сегментации рынка:

По качеству

Монопропиленгликоль промышленного качества представляет собой доминирующий сегмент по качеству, занимая наибольшую долю благодаря широкому использованию в ненасыщенных полиэфирных смолах, противообледенительных жидкостях, гидравлических системах и химической обработке. Сильный спрос со стороны производства композитных материалов, автомобильных охлаждающих жидкостей и промышленных растворителей укрепляет рост доходов. Фармацевтический монопропиленгликоль набирает популярность по мере ужесточения нормативов в отношении стандартов чистоты для лекарственных формул. Пищевая гликоль стабильно расширяется, поддерживаемая применением в качестве увлажнителя, носителя консервантов и эмульгатора. Рост производства переработанных продуктов питания и спрос на более безопасные добавки продолжают стимулировать потребление на мировых рынках.

- Например, компания LyondellBasell Industries управляет предприятиями по производству оксида пропилена с годовым объемом производства более 1 000 000 метрических тонн, поддерживая крупномасштабное производство монопропиленгликоля и производных для промышленных применений.

По применению

Ненасыщенные полиэфирные смолы остаются ведущим сегментом применения, занимая наибольшую долю рынка благодаря крупномасштабному производству пластмасс, армированных стекловолокном, морских конструкций и автомобильных кузовных панелей. Антифризы и охлаждающие жидкости образуют второй по величине сегмент, стимулируемый увеличением парка автомобилей, температурно-чувствительной техники и требованиями к противообледенению в авиации. Фармацевтические и косметические применения демонстрируют сильный рост благодаря низкой токсичности монопропиленгликоля и его совместимости с активными ингредиентами. Применение в пищевой и напитковой промышленности продвигается с растущим вниманием к удержанию влаги и стабилизации цвета. Другие нишевые применения включают чернила, моющие средства и химические промежуточные продукты.

- Например, “AOC является ведущим мировым поставщиком специальных смол и решений, обслуживающим широкий спектр композитных применений в транспортировке, промышленном оборудовании, строительстве и морских секторах, с глобальным производственным присутствием”.

По отрасли конечного пользователя

Автомобильная промышленность является доминирующим конечным пользователем, обусловленным широким использованием охлаждающих жидкостей на основе гликоля, смазочных материалов и легких компонентов, полученных из смол. Спрос в строительстве и строительной отрасли поддерживается композитными панелями, клеями, герметиками и изоляционными материалами. Фармацевтика продолжает расти благодаря роли монопропиленгликоля в оральных, топических и инъекционных формулах. Производители продуктов питания и напитков используют монопропиленгликоль для текстурирования, растворяющих функций и стабилизации. Косметический и личный уход полагаются на монопропиленгликоль за его увлажняющие и смягчающие свойства, поддерживая растущие инновации в продуктах для ухода за кожей, волосами и гигиеной.

Ключевые факторы роста:

Расширение использования монопропиленгликоля в производстве ненасыщенных полиэфирных смол и композитов

Увеличение потребления ненасыщенных полиэфирных смол в автомобильной, морской, ветроэнергетической и строительной отраслях служит основным фактором роста спроса на монопропиленгликоль. Композитные конструкции из стекловолокна, коррозионно-стойкие баки и легкие формованные компоненты широко заменяют сталь и традиционные металлы благодаря преимуществам долговечности и более низким затратам на жизненный цикл. Модернизация инфраструктуры, производство лопастей для ветряков и системы сборных зданий продолжают полагаться на смолистые системы, где монопропиленгликоль выступает в качестве критически важного сырья. По мере того, как отрасли придают приоритет легким компонентам транспортных средств, устойчивому морскому оборудованию и энергоэффективным строительным материалам, потребление монопропиленгликоля растет вместе с композитными применениями. Продолжающиеся инвестиции в возобновляемую инфраструктуру и передовые строительные технологии дополнительно укрепляют спрос, закрепляя его позиции в цепочках создания стоимости в промышленной химии.

- Например, AOC Aliancys предоставляет ряд высокоэффективных смол, включая винилэфиры на основе бисфенола-А и изофталевые полиэфиры, которые используются в производстве крупных лопастей ветряных турбин, длина которых может превышать 70 метров.

Растущий спрос со стороны фармацевтики, косметики и средств личной гигиены

Фармацевтическая и индустрия средств личной гигиены все чаще используют монопропиленгликоль из-за его низкой токсичности, совместимости с растворителями, увлажняющих свойств и способности улучшать стабильность активных ингредиентов. Его растущее использование в пероральных лекарствах, кремах для местного применения, инъекциях, ароматах и продуктах по уходу за кожей отражает расширяющиеся регулируемые мировые рынки здравоохранения и красоты. Растущие предпочтения потребителей в пользу увлажняющих решений для ухода за кожей и протестированных дерматологами формул поддерживают включение MPG. В фармацевтике высокие стандарты чистоты лекарств и требования к более безопасным вспомогательным веществам создают повторяющиеся циклы закупок. Расширение инфраструктуры здравоохранения, старение населения, распространенность хронических заболеваний и производство рецептурных препаратов способствуют долгосрочному использованию MPG. Слияние медицинского производства и инноваций в премиальной косметике укрепляет ценностные приложения на развитых и развивающихся рынках.

- Например, PuraGuard™ Пропиленгликоль USP/EP от компании Dow (известный как MPG) подтвержден для соответствия стандартам USP, EP и JP с указанной чистотой не менее 99,8%. Эта высокая чистота позволяет использовать его в качестве фармацевтического вспомогательного вещества в различных приложениях, включая пероральные сиропы, инъекции и офтальмологические растворы. Соответствие и подробные спецификации изложены в технических паспортах продукции и сопутствующей документации, предоставляемой Dow.

Увеличение использования био-основного MPG и циклического химического производства

Переход к стратегиям сокращения углерода и устойчивым сырьевым ресурсам ускоряет разработку и коммерциализацию био-основного монопропиленгликоля, полученного из глицерина и возобновляемой биомассы. Био-MPG предлагает сокращение выбросов на протяжении жизненного цикла и отвечает предпочтениям потребителей в отношении экологически ориентированных источников химических веществ. Химические производители расширяют мощности по производству био-основной продукции для удовлетворения нормативных стимулов, корпоративных экологических целей и стандартов маркировки устойчивой продукции. Циклические модели производства позволяют преобразовывать побочные продукты биодизеля в MPG, поддерживая утилизацию отходов и безопасность альтернативных сырьевых ресурсов. По мере того как отрасли ищут возобновляемые промежуточные продукты для применения в средствах личной гигиены, пищевых и фармацевтических продуктах, био-MPG позиционирует себя как конкурентоспособная замена гликолям, полученным из нефти. Политически обусловленное принятие и рамки зеленых закупок продолжают расширять будущие возможности.

Ключевые тенденции и возможности:

Растущее проникновение MPG в системы теплового управления электромобилей

Распространение электромобилей создает новые возможности для охлаждающих жидкостей и теплоносителей на основе MPG. Продвинутые химические составы батарей требуют стабильного теплового контроля для максимизации производительности, безопасности и эффективности зарядки, что благоприятствует гликолям с низкой летучестью и высокой стабильностью. Платформы электромобилей используют гликолевые жидкости в аккумуляторных блоках, силовой электронике и системах зарядки на борту. По мере того как производители автомобилей инвестируют в более крупные системы охлаждения и инфраструктуру быстрой зарядки, объем тепловых жидкостей на одно транспортное средство увеличивается. Эта тенденция поддерживает постоянные инновации в пакетах добавок и специализированных формулах охлаждающих жидкостей, адаптированных к требованиям электрической мобильности.

- Например, охлаждающая жидкость GLYSANTIN® G64® от BASF использует смесь PSi-OAT (технология органических кислот, обогащенная фосфатами и силикатами), которая подходит как для современных двигателей внутреннего сгорания, так и для косвенно охлаждаемых электрических и гибридных технологий. Она обеспечивает отличную защиту от коррозии и термическую стабильность для двигательных систем.

Появление MPG в приложениях по переработке, ароматизации и упаковке продуктов питания

Сектор продуктов питания и напитков предлагает расширяющиеся возможности, поскольку производители полагаются на MPG для удержания влаги, использования в качестве растворителя в ароматических концентратах и безопасных для пищевых продуктов вспомогательных средств обработки. Рост категорий переработанных продуктов, распределение по холодной цепи и устойчивая упаковка открывают новые промышленные случаи использования. Возрастающий мировой акцент на прозрачности добавок, сохранении свежести и безопасности химических веществ пищевого класса соответствует благоприятному регуляторному статусу MPG. Растущий спрос на готовые к приготовлению блюда, замороженные продукты и функциональные напитки способствует повторяющимся требованиям к поставкам. Пленки для упаковки продуктов, покрытия и ламинаты еще больше усиливают его роль в современных пищевых экосистемах.

- Например, пропиленгликоль пищевого класса от Dow соответствует стандартам FCC и E1520 с чистотой, задокументированной на уровне ≥99,5%, и содержанием воды, контролируемым ниже 0,2%, поддерживая использование в ароматических экстрактах, эмульсиях и устойчивых к карбонизации концентратов напитков, как подтверждено в его техническом паспорте за 2024 год.

Улучшение эффективности процессов через цифровизацию и передовое производство

Производители химической продукции используют цифровые системы управления заводами, предиктивное обслуживание на основе ИИ и оптимизированные стратегии использования сырья для максимизации эффективности производства MPG. Передовые технологии катализаторов и непрерывная обработка улучшают выход, сокращают отходы и минимизируют энергозатраты. Интеграция автоматизации повышает точность мониторинга, регуляторную отчетность и консистентность партий для фармацевтических и пищевых продуктов. Модернизация устаревших объектов до умных производственных операций создает конкурентное различие и масштабируемую прибыльность. Эта тенденция поддерживает преобразование химического производства в более устойчивые, высококачественные экосистемы поставок.

Ключевые вызовы:

Волатильность цен на сырье и зависимость от сырьевых материалов

Колебания в производных нефти и переменное предложение сырьевых материалов на основе глицерина представляют собой значительный вызов для производителей MPG. Нестабильность стоимости напрямую влияет на производственные маржи и нарушает ценовые стратегии на промышленных и потребительских рынках. Конкуренция за сырье с биодизелем, акрилами и другими гликолями усиливает риски дисбаланса предложения. Производители должны ориентироваться в геополитических напряжениях, изменениях в производстве на нефтеперерабатывающих заводах и колебаниях цен на сельскохозяйственные товары. Поскольку глобальные цепочки поставок испытывают непредсказуемые логистические циклы, компании должны сосредоточиться на диверсификации, долгосрочных контрактах и оптимизированных стратегиях управления запасами для поддержания стабильности затрат.

Строгие регуляторные одобрения и требования к соблюдению качества

Регуляторные рамки, регулирующие фармацевтические вспомогательные вещества, пищевые добавки и ингредиенты для личной гигиены, предъявляют строгие требования к чистоте, профилированию токсичности и документации. Соблюдение различных национальных сертификаций и стандартов маркировки увеличивает операционную сложность, особенно для трансграничной торговли. Тестирование, отслеживаемость и валидация партий увеличивают затраты для химических производителей, расширяющихся на регулируемые рынки. Задержки в циклах одобрения ограничивают время выхода на рынок для новых формул и ограничивают стратегическую гибкость. По мере роста ожиданий потребителей в отношении безопасности, производители должны инвестировать в надежные процессы обеспечения качества, аналитические технологии и прозрачное управление цепочками поставок.

Региональный анализ:

Северная Америка

Северная Америка занимает примерно 28% доли рынка, обусловленной высоким спросом со стороны фармацевтической, косметической и автомобильной промышленности по производству охлаждающих жидкостей. США лидируют по потреблению благодаря развитому химическому производству, устоявшимся композитным отраслям и высокому выпуску переработанных продуктов питания и напитков, использующих MPG пищевого качества. Регион выигрывает от раннего внедрения высокочистых вспомогательных веществ в лекарственных формулах и развивающихся инициатив по производству биоосновных гликолей. Увеличенные инвестиции в тепловое управление аккумуляторами электромобилей и применение легких материалов укрепляют долгосрочный спрос. Регуляторная поддержка устойчивых производственных практик продолжает ускорять внедрение MPG, полученного из возобновляемого сырья.

Европа

Европа представляет около 26% доли мирового рынка, поддерживаемого зрелым автомобильным сектором, активной строительной деятельностью и строгим регуляторным контролем, благоприятствующим более безопасным химическим ингредиентам. Германия, Франция и страны Северной Европы стимулируют потребление через требования к антифризам, охлаждающим жидкостям, клеям и композитным смолам в энергоэффективной инфраструктуре и развитии электрической мобильности. MPG фармацевтического качества выигрывает от строгого соблюдения требований к вспомогательным веществам и роста производства биопрепаратов. Европейский зеленый курс и рамки по снижению углеродных выбросов способствуют росту производства биоосновного MPG. Увеличенное использование легких композитов в производстве морских и ветровых лопастей дополнительно укрепляет спрос в промышленных сегментах.

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион доминирует на мировом рынке с оценочной долей в 38%, обусловленной быстрой индустриализацией, расширением мощностей в химической отрасли и ростом производства потребительских товаров в Китае, Индии, Южной Корее и Юго-Восточной Азии. Крупномасштабное производство ненасыщенных полиэфирных смол для строительных материалов и автомобильных деталей в регионе значительно увеличивает потребление MPG. Расширяющиеся фармацевтические центры и индустрия переработанных продуктов питания способствуют стабильному спросу на высокочистые сорта MPG. Конкурентоспособное производство, поддержка государственных инвестиций в инфраструктуру и рост производства электромобилей ускоряют использование в приложениях для охлаждающих жидкостей и композитов, позиционируя Азиатско-Тихоокеанский регион как самый быстрорастущий региональный вкладчик.

Латинская Америка

Латинская Америка составляет примерно 5% мировой доли, возглавляемой потребностями в автомобильных охлаждающих жидкостях, переработке продуктов питания и растущей строительной деятельностью в Бразилии, Мексике и Аргентине. Увеличение промышленных инвестиций и расширение потребительского рынка поддерживают внедрение MPG в составах для личной гигиены и фармацевтических вспомогательных веществах. Регион испытывает растущий спрос на устойчивые химические ингредиенты, открывая возможности для производства гликоля на основе возобновляемого глицерина. Однако зависимость от импортного сырья и экономические колебания могут ограничить стабильность поставок. Рост регионального производства упаковки и напитков остается ключевым катализатором спроса на пищевые и промышленные сегменты MPG.

Ближний Восток и Африка

Сегмент Ближнего Востока и Африки занимает около 3% доли рынка, в основном благодаря приложениям в строительных материалах, антифризных жидкостях для энергетических объектов и потреблению полимерных смол в инфраструктурном развитии. Страны Персидского залива активно инвестируют в программы диверсификации химической отрасли, поддерживая долгосрочное потребление MPG промышленного и строительного качества. Расширяющиеся фармацевтические упаковки и индустрия сохранения продуктов питания в Африке способствуют дополнительному спросу. Ограниченные местные производственные мощности приводят к зависимости от импорта, влияя на ценовые структуры и стабильность поставок. По мере масштабирования проектов в области возобновляемой энергии и созревания производственных экосистем появляются возможности для использования MPG в композитных структурах и тепловых жидкостях.

Сегментация рынка:

По качеству

- Промышленный класс

- Фармацевтический класс

- Пищевой класс

По применению

- Ненасыщенные полиэфирные смолы

- Антифризы и охлаждающие жидкости

- Фармацевтика

- Пищевая и напитки

- Косметика и личная гигиена

- Другие

По отрасли конечного пользователя

- Автомобильная

- Строительство и строительство

- Фармацевтика

- Пищевая и напитки

- Косметика и личная гигиена

По географии

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Конкурентная среда:

Конкурентная среда рынка монопропиленгликоля характеризуется присутствием глобальных производителей химикатов, производителей специализированных гликолей и новых поставщиков био-решений, с конкуренцией, обусловленной ценовыми стратегиями, уровнями чистоты продукции и надежностью цепочек поставок. Лидеры рынка расширяются вертикально по цепочкам создания стоимости, чтобы обеспечить доступ к сырью и повысить эффективность распределения, в то время как компании среднего размера дифференцируются за счет сертификаций фармацевтического и пищевого класса. Растущие инвестиции в производство био-МПГ отражают переход отрасли к портфелям, ориентированным на устойчивость, создавая новые конкурентные динамики по мере масштабирования объектов глицерина на основе возобновляемых источников. Стратегические партнерства, долгосрочные соглашения о поставках с производителями потребительских товаров и автомобилей, а также технологические достижения в непрерывных производственных процессах формируют рыночное позиционирование. Кроме того, игроки уделяют приоритетное внимание расширению мощностей вблизи быстрорастущих рынков Азиатско-Тихоокеанского региона для снижения логистических затрат и улучшения оперативности. Соответствие нормативным требованиям, обязательства по ESG и кастомизация для конечных пользователей остаются ключевыми компонентами конкурентного преимущества в глобальной экосистеме монопропиленгликоля.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Анализ ключевых игроков:

- Huntsman Corporation

- SKC Co., Ltd.

- BASF SE

- ADEKA Corporation

- LyondellBasell Industries N.V.

- Repsol S.A.

- INEOS Oxide

- Sumitomo Chemical Co., Ltd.

- Dow Chemical Company

- Royal Dutch Shell Plc

Последние разработки:

- В мае 2025 года BASF SE добавила новый продукт – Pluriol® A 2400 I – в свой портфель сырья для использования в суперпластификаторах для бетона для европейской строительной индустрии.

- 1 мая 2024 года INEOS Oxide завершила приобретение бизнеса EO и производных у LyondellBasell Industries N.V., включая площадку с интегрированной мощностью по производству этиленоксида, этиленгликолей и гликолевых эфиров.

Обзор отчета:

Исследовательский отчет предлагает глубокий анализ на основе качества, применения, конечной отрасли и географии. Он подробно описывает ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых применений. Кроме того, в отчете содержатся сведения о конкурентной среде, SWOT-анализ, текущие рыночные тенденции, а также основные движущие силы и ограничения. Также обсуждаются различные факторы, способствовавшие расширению рынка в последние годы. В отчете исследуются рыночная динамика, нормативные сценарии и технологические достижения, формирующие индустрию. Оценивается влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, предоставляются стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Перспективы на будущее:

- Спрос на монопропиленгликоль увеличится с ростом использования легких композитных материалов.

- Производство био-основного MPG расширится по мере перехода отраслей на низкоуглеродные и возобновляемые сырьевые материалы.

- Рост производства электромобилей усилит необходимость в тепловых управляющих жидкостях на основе MPG.

- Фармацевтические и косметические применения выиграют от более строгих стандартов чистоты.

- Спрос в строительном секторе возрастет с появлением энергоэффективных и сборных строительных решений.

- Цифровизация в химическом производстве улучшит эффективность процессов и стабильность выхода продукции.

- Регуляторные реформы ускорят переход к экологически совместимым формулам.

- Развивающиеся рынки будут способствовать увеличению потребления через индустриализацию и рост упаковки продуктов питания.

- Конкурентное различие будет сосредоточено на надежности поставок и кастомизации продукции.

- Интеграция по всей цепочке создания стоимости гликолей будет формировать консолидацию рынка и стратегические партнерства.