Обзор рынка грибовидного микоза:

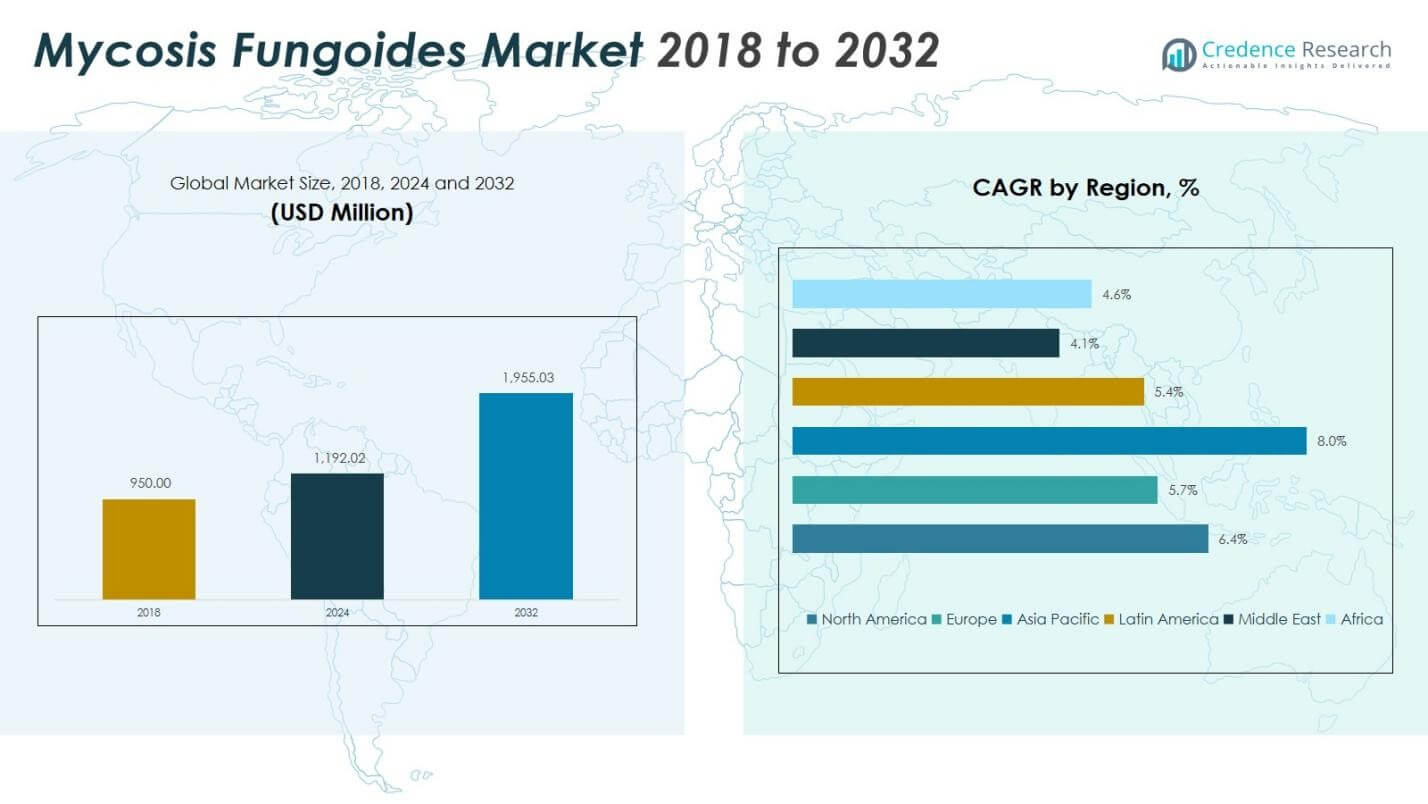

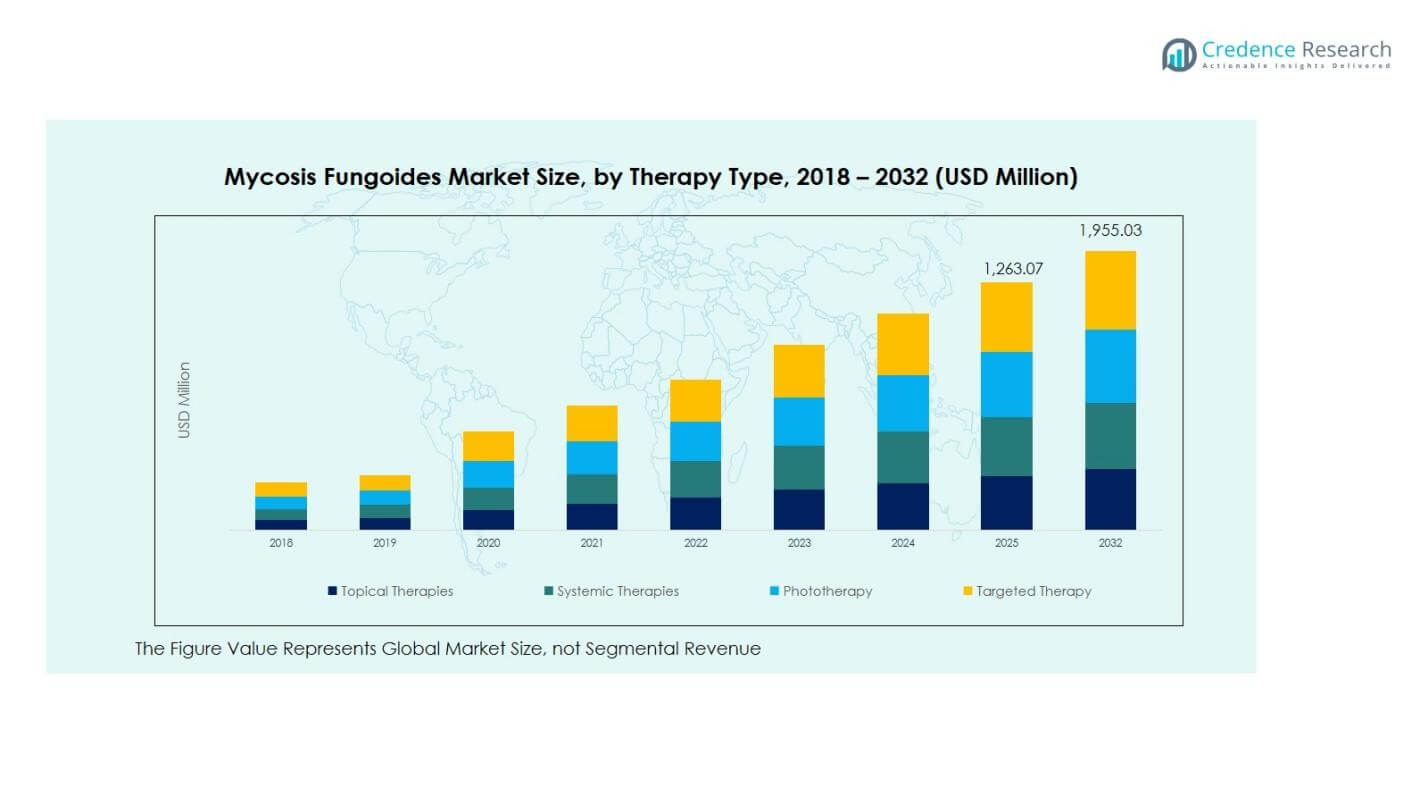

Размер рынка грибовидного микоза оценивался в 950,00 миллионов долларов США в 2018 году и увеличился до 1 192,02 миллионов долларов США в 2024 году, и ожидается, что он достигнет 1 955,03 миллионов долларов США к 2032 году, при CAGR 6,44% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка грибовидного микоза 2024 |

1 192,02 миллионов долларов США |

| Рынок грибовидного микоза, CAGR |

6,44% |

| Размер рынка грибовидного микоза 2032 |

1 955,03 миллионов долларов США |

Анализ рынка грибовидного микоза

- Рост рынка обусловлен увеличением распространенности кожной Т-клеточной лимфомы, увеличением использования иммунотерапии и биопрепаратов, а также расширением доступа к специализированным центрам дерматологии и онкологии.

- Тенденции рынка отражают переход к терапиям, основанным на точности, увеличению использования местных и целевых методов лечения, а также увеличению инициатив в области клинических исследований, поддерживающих инновации в управлении заболеваниями на ранних и поздних стадиях.

- Ведущие игроки сосредоточены на расширении портфеля и разработке терапий, с сильным присутствием крупных фармацевтических производителей и усилением лидерства сегмента местных терапий с долей 28,60% в 2024 году.

- Региональный анализ показывает, что Северная Америка занимает 42,16% доли в 2024 году, за ней следует Европа с 24,38% и Азиатско-Тихоокеанский регион с 21,43%, в то время как Латинская Америка, Ближний Восток и Африка составляют 6,14%, 2,16% и 3,73% соответственно.

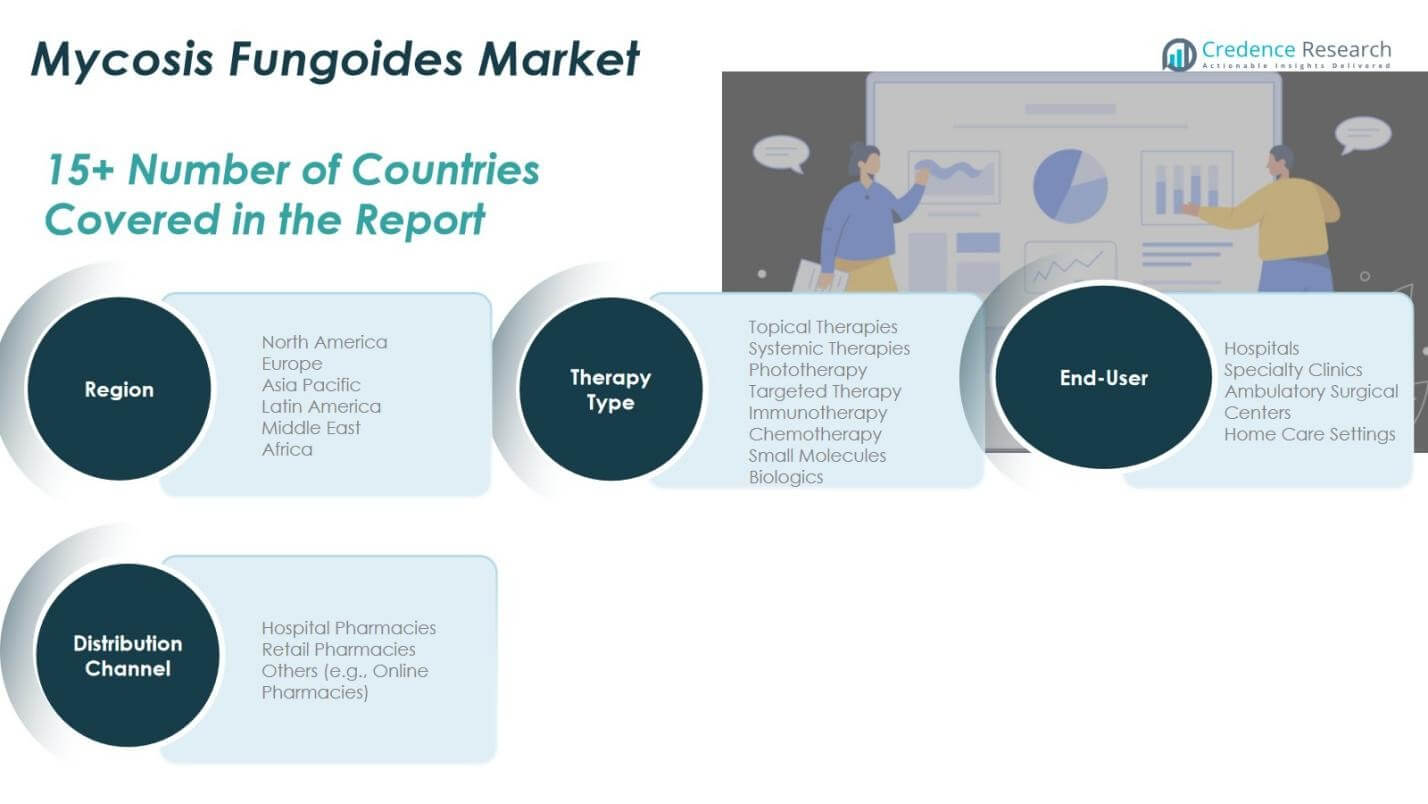

Анализ сегментации рынка грибовидного микоза:

По типу терапии

Рынок грибовидного микоза по типу терапии возглавляют местные терапии, которые составили 28,60% доли в 2024 году, благодаря их первичному применению на ранних стадиях заболевания, благоприятному профилю безопасности и сильному предпочтению клиницистов для локализованного лечения перед переходом к системным вариантам. Фототерапия и иммунотерапия набирают популярность благодаря увеличению клинических данных и улучшению доступа к специализированным центрам лечения, в то время как биопрепараты и малые молекулы расширяются в управлении продвинутыми стадиями заболевания. Растущий переход к целевым и иммуномодулирующим методам поддерживает инновации в системных и персонализированных терапевтических путях.

- Например, гель Valchlor (мехлорэтамин) от Actelion показал общий ответ 59% (14% полный, 45% частичный) у пациентов с стадией IA/IB в течение 12 месяцев в рандомизированном исследовании.

По конечному пользователю

Ландшафт конечных пользователей доминируется больницами, которые занимали 46,30% доли в 2024 году, благодаря наличию многопрофильной онкологической помощи, передовой диагностической инфраструктуры и доступа к специализированным услугам дерматологии и гематологии. Специализированные клиники продолжают расширять свое присутствие из-за увеличения числа направлений для управления хроническими заболеваниями и долгосрочного последующего ухода. Амбулаторные хирургические центры и домашние условия ухода постепенно растут, так как модели доставки минимально инвазивной и домашней терапии укрепляются, благодаря повышению осведомленности пациентов, требованиям к экономической эффективности и растущему вниманию к амбулаторным путям лечения рака.

- Например, ChartSpan сотрудничает с клиниками, такими как Regional West Physicians Clinic, для управления хроническим уходом за онкологическими пациентами через ежемесячные телефонные консультации, планы ухода и круглосуточный доступ для пациентов Medicare с множественными заболеваниями.

По каналам распределения

По каналам распределения, больничные аптеки оставались ведущим сегментом с 49,80% доли в 2024 году, благодаря больничному введению системных препаратов, биологических и специализированных дерматологических терапий, используемых в случаях умеренно-тяжелого микоза Фунгоидес. Розничные аптеки продолжают обслуживать рецепты на ранние стадии и поддерживающую терапию, особенно топические формулы. Категория «Другие», включая онлайн-аптеки, растет по мере расширения цифрового выполнения рецептов, логистики специализированных препаратов и программ поддержки пациентов. Растущее принятие координированных сетей больничных аптек и онкологических пакетов лечения дополнительно укрепляет доминирование институциональных сред распределения в этом рынке.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Ключевые факторы роста

Рост распространенности кожной Т-клеточной лимфомы и расширение ранней диагностики

Рост распространенности кожной Т-клеточной лимфомы, включая микоз Фунгоидес, продолжает стимулировать рыночный спрос, так как улучшенная клиническая осведомленность ведет к более ранней диагностике и началу лечения. Увеличение программ скрининга дерматологии и онкологии, а также более широкий доступ к биопсии и молекулярному тестированию поддерживают более раннее терапевтическое вмешательство на всех стадиях заболевания. Поставщики медицинских услуг также принимают стандартизированные пути ухода, что укрепляет соблюдение лечения и его непрерывность. Параллельно инициативы по повышению осведомленности пациентов и сети направлений между первичной медицинской помощью и специализированными центрами улучшают выявление случаев, что приводит к стабильному росту объемов лечения и устойчивому росту доходов в различных условиях ухода.

- Например, компания Kyowa Kirin выпустила POTELIGEO (могамулизумаб), первый в своем классе моноклональный антитело, одобренный для второй линии лечения взрослых с рецидивирующим или рефрактерным микозом Фунгоидес или синдромом Сезари после предыдущей системной терапии.

Достижения в области иммунотерапии, биопрепаратов и разработки целевых методов лечения

Быстрые инновации в области иммунотерапии, биопрепаратов и целевых агентов значительно ускоряют рост рынка микоза Фунгоидес, поскольку производители расширяют поздние этапы разработки и получают регуляторные одобрения. Эти методы лечения предлагают улучшенные профили безопасности и повышенную эффективность для рецидивирующих и прогрессирующих заболеваний, поддерживая клиническое применение и премиальное ценообразование. Текущие клинические испытания, интеграция сопутствующей диагностики и персонализированные подходы к лечению еще больше укрепляют восприятие ценности среди клиницистов. Партнерства в фармацевтической отрасли и инвестиции в НИОКР также стимулируют дифференциацию продуктов, в то время как данные из реальной практики продолжают подтверждать долгосрочные результаты, укрепляя внедрение в больничных и специализированных медицинских учреждениях и расширяя возможности лечения по всему миру.

- Например, HYBRYTE (синтетическая гиперициновая мазь) от Soligenix, топическая фотодинамическая терапия, завершила свое исследование фазы 3 FLASH, показав статистически значимое улучшение поражений через 6 недель, при этом 16% пациентов, получавших лечение, достигли значительного уменьшения по сравнению с 4% на плацебо.

Увеличение расходов на здравоохранение и доступ к специализированной онкологической помощи

Рост расходов на здравоохранение и расширение специализированной онкологической и дерматологической инфраструктуры играют критическую роль в росте рынка, улучшая доступ к передовым терапевтическим методам. Рост сетей больниц, центров онкологической помощи и поддержка возмещения расходов повышают доступность лечения и охват пациентов. Правительства и частные поставщики продолжают укреплять программы по уходу за редкими заболеваниями, ускоряя внедрение системных терапий, фототерапии и биопрепаратов. Параллельные разработки в области распределения лекарств, инициатив по поддержке пациентов и моделей многопрофильного ухода дополнительно поддерживают непрерывность лечения. Эти системные улучшения в совокупности повышают проникновение терапии, особенно на развивающихся рынках здравоохранения, переживающих модернизацию и расширение возможностей.

Ключевые тенденции и возможности

Переход к персонализированным и точным путям лечения

Основной тенденцией, формирующей рынок микоза Фунгоидес, является ускоряющийся переход к персонализированным и точным подходам к лечению, обусловленный достижениями в молекулярном профилировании и выборе терапии, основанной на биомаркерах. Клиницисты все чаще адаптируют режимы лечения в зависимости от стадии заболевания, генетической экспрессии и специфических для пациента паттернов ответа, поддерживая улучшенные клинические результаты и снижая токсичность. Фармацевтические компании используют этот сдвиг, разрабатывая целевые молекулы и иммунотерапии нового поколения, предназначенные для селективных путей заболевания. Эта эволюция также создает возможности для сопутствующей диагностики, интегрированных алгоритмов ухода и мониторинга реальных результатов, укрепляя долгосрочную оптимизацию лечения и поддерживая инновационно-ориентированное расширение рынка.

- Например, компания Kyowa Kirin разработала POTELIGEO (могамулизумаб-кпкц), первый в своем классе моноклональный антитело против CCR4, который нацелен на злокачественные T-клетки, экспрессирующие CCR4, распространенные при грибовидном микозе и синдроме Сезари.

Растущее принятие амбулаторных, домашних и цифровых моделей ухода

Расширяющееся принятие амбулаторной терапии, моделей домашнего ухода и цифровых платформ управления пациентами становится ключевой возможностью на рынке. Увеличение использования местных терапий, поддерживающих режимов и теледерматологических наблюдений поддерживает децентрализованный уход, улучшая удобство и приверженность. Программы поддержки пациентов, возглавляемые аптеками, удаленное отслеживание симптомов и виртуальные консультации улучшают непрерывность ухода за хроническими заболеваниями. Эти модели также снижают нагрузку и стоимость лечения, способствуя более широкому доступу к терапии. Поскольку системы здравоохранения отдают приоритет пациент-ориентированным структурам доставки, заинтересованные стороны получают выгоду от более сильного взаимодействия, лучших результатов мониторинга и устойчивых долгосрочных путей принятия лечения.

- Например, Current Health позволяет доставку передовых терапий, таких как CAR-T и биспецифики, в амбулаторных и домашних условиях с помощью комплектов удаленного мониторинга, включая носимые устройства и приборы для измерения жизненно важных показателей.

Ключевые проблемы

Высокая стоимость лечения и ограничения возмещения в передовых терапиях

Одной из основных проблем на рынке грибовидного микоза является высокая стоимость, связанная с передовыми терапиями, включая биологические препараты, целевые агенты и иммунотерапию, что ограничивает доступность в регионах с чувствительностью к затратам. Различия в возмещении по рынкам создают финансовые барьеры как для поставщиков, так и для пациентов, влияя на непрерывность терапии и уровень принятия. Проверка плательщиков на долгосрочную экономическую эффективность дополнительно ограничивает решения о покрытии, особенно для онкологических показаний редких заболеваний. Кроме того, ограниченная доступность субсидированных программ лечения и различия в страховом покрытии способствуют неравномерному доступу к лечению, создавая структурную проблему для масштабируемости рынка и равномерного проникновения терапий.

Ограниченная клиническая осведомленность и сложность в диагностике и управлении заболеванием

Еще одной критической проблемой является ограниченная клиническая осведомленность и сложная диагностическая природа грибовидного микоза, особенно на ранних стадиях, когда симптомы напоминают общие дерматологические состояния. Задержка или неточная диагностика часто приводит к отсрочке лечения и прогрессированию заболевания, снижая эффективность терапии. Необходимость в специализированной экспертизе, множественных биопсиях и долгосрочном мониторинге увеличивает клиническую сложность и нагрузку на ресурсы. В регионах с ограниченной дерматопатологической мощностью доступ к квалифицированным специалистам остается ограниченным. Эти факторы в совокупности препятствуют своевременному вмешательству, снижают результаты для пациентов и сдерживают более широкий рост рынка, несмотря на продолжающиеся достижения в инновациях лечения.

Региональный анализ

Северная Америка

Северная Америка остается ведущим регионом на рынке микозов фунгоидов, с ростом доходов с 404,70 млн долларов США в 2018 году до 502,55 млн долларов США в 2024 году, и прогнозируется, что к 2032 году они достигнут 823,27 млн долларов США при CAGR 6,4%. Регион занял крупнейшую долю рынка в 2024 году — 42,16%, чему способствуют развитая онкологическая инфраструктура, высокие показатели ранней диагностики, покрытие расходов на лечение и присутствие ведущих биофармацевтических компаний. Высокий уровень принятия лечения биопрепаратами, иммунотерапией и фототерапией, а также растущее участие в клинических исследованиях продолжают укреплять доминирующее положение Северной Америки на рынке.

Европа

Европа представляет собой второй по величине региональный рынок, увеличиваясь с 241,30 млн долларов США в 2018 году до 290,58 млн долларов США в 2024 году, и ожидается, что к 2032 году он достигнет 449,17 млн долларов США при CAGR 5,7%. Регион занял 24,38% доли рынка в 2024 году, чему способствуют хорошо развитые системы здравоохранения, сильные дерматологические и онкологические сети и растущее принятие целевых и системных терапий. Постоянные обновления клинических руководств, поддерживаемые государством программы по редким заболеваниям и постоянные инвестиции в инфраструктуру онкологической помощи улучшают доступность лечения, поддерживая стабильный рост спроса в крупных европейских странах и укрепляя долгосрочный вклад региона в рынок.

Азиатско-Тихоокеанский регион

Рынок Азиатско-Тихоокеанского региона быстро расширяется, увеличиваясь с 193,33 млн долларов США в 2018 году до 255,50 млн долларов США в 2024 году, и прогнозируется, что к 2032 году он достигнет 470,77 млн долларов США при CAGR 8,0%. Регион занял 21,43% доли в 2024 году, чему способствуют улучшение осведомленности о раке, расширение инфраструктуры здравоохранения и растущий доступ к специализированным дерматологическим и гематологическим услугам. Растущие инвестиции в онкологические центры, увеличение показателей диагностики пациентов и постепенное включение биопрепаратов и иммунотерапий в схемы лечения укрепляют проникновение на рынок, особенно в Китае, Японии, Индии и Южной Корее, делая Азиатско-Тихоокеанский регион высокоразвивающейся региональной возможностью.

Латинская Америка

Латинская Америка зафиксировала стабильный прогресс на рынке микозов фунгоидов, увеличившись с 58,90 млн долларов США в 2018 году до 73,18 млн долларов США в 2024 году, и ожидается, что к 2032 году он достигнет 111,18 млн долларов США при CAGR 5,4%. Регион занял 6,14% доли рынка в 2024 году, чему способствуют постепенное расширение услуг онкологической помощи, улучшение доступности лечения в городских больницах и укрепление государственных программ здравоохранения. Принятие системных и фототерапевтических методов лечения растет, хотя различия в доступе и возмещении сохраняются в разных странах, что приводит к неравномерной динамике роста между развитыми и развивающимися рынками здравоохранения в регионе.

Ближний Восток

Рынок Ближнего Востока увеличился с 22,80 млн долларов США в 2018 году до 25,74 млн долларов США в 2024 году и, по прогнозам, достигнет 35,40 млн долларов США к 2032 году при среднегодовом темпе роста (CAGR) 4,1%. Регион представлял 2,16% доли рынка в 2024 году, что обусловлено расширением инвестиций в специализированную онкологическую помощь, улучшением диагностических возможностей и увеличением внедрения передовых дерматологических и иммунотерапевтических методов лечения в странах Совета сотрудничества арабских государств Персидского залива (GCC). Растущие партнерства с мировыми фармацевтическими компаниями и модернизация больниц третичного уровня способствуют развитию рынка, хотя доступность лечения и различия в доступе продолжают влиять на общие модели внедрения на более широком рынке Ближнего Востока.

Африка

Африка остается развивающимся рынком, с ростом доходов с 28,98 млн долларов США в 2018 году до 44,47 млн долларов США в 2024 году и прогнозируемым достижением 65,24 млн долларов США к 2032 году при среднегодовом темпе роста (CAGR) 4,6%. Регион составлял 3,73% доли рынка в 2024 году, поддерживаемый постепенными улучшениями в доступности медицинской помощи, повышением осведомленности пациентов и укреплением онкологических услуг в отдельных городских центрах. Однако ограниченная доступность специалистов, задержки в диагностике и ограниченные рамки возмещения продолжают создавать трудности для проникновения терапии. Ожидается, что продолжающиеся международные инициативы в области здравоохранения и программы по наращиванию потенциала поддержат прогрессивное, но контролируемое долгосрочное расширение рынка в регионе.

Сегментация рынка микоза фунгоидов:

По типу терапии

- Топические терапии

- Системные терапии

- Фототерапия

- Таргетная терапия

- Иммунотерапия

- Химиотерапия

- Малые молекулы

- Биологические препараты

По конечному пользователю

- Больницы

- Специализированные клиники

- Амбулаторные хирургические центры

- Условия домашнего ухода

По каналу дистрибуции

- Больничные аптеки

- Розничные аптеки

- Другие (включая онлайн-аптеки)

По географии

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная часть Европы

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССАГПЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Конкурентная среда

Конкурентная среда на рынке микозов фунгоидов формируется инновационными разработками продуктов, расширением онкологических портфелей и увеличением внимания к передовым терапевтическим методам, таким как иммунотерапия, биопрепараты и таргетные агенты. Активность на рынке определяется постоянным прогрессом клинических испытаний, регуляторными одобрениями и стратегиями расширения портфеля, направленными на улучшение результатов лечения на ранних и поздних стадиях заболевания. Ведущие участники, включая Kyowa Kirin Co., Ltd., Takeda Pharmaceutical Company Ltd., Seagen Inc., Merck & Co., Inc., Novartis AG, Incyte Corporation, Amgen Inc., AbbVie Inc., Sanofi и GlaxoSmithKline, активно инвестируют в стратегическое сотрудничество с академическими центрами и специализированными больницами для ускорения клинического внедрения. Компании также акцентируют внимание на программах доступа к рынку, распределении через специализированные аптеки и генерации реальных данных для улучшения проникновения терапии и поддержки пациентов. Растущее внимание к прецизионной медицине, комбинированным режимам и дифференцированным путям лечения продолжает усиливать конкуренцию, формируя долгосрочное рыночное позиционирование и будущие возможности роста.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Анализ ключевых игроков

- Kyowa Kirin Co., Ltd.

- Takeda Pharmaceutical Company Ltd.

- Seagen Inc. (ранее Seattle Genetics)

- Soligenix, Inc.

- Merck & Co., Inc.

- Helsinn Healthcare SA

- Eisai Co., Ltd.

- Azurity Pharmaceuticals, Inc.

- GlaxoSmithKline (GSK)

- Sanofi

- Eli Lilly and Company

- Novartis AG

- AbbVie Inc.

- Amgen Inc.

- Incyte Corporation

- Teva Pharmaceutical Industries Ltd.

- Horizon Therapeutics plc

Последние разработки

- В декабре 2025 года Citius Oncology объявила о коммерческом запуске в США LYMPHIR, нового иммунопрепарата, направленного на рецепторы IL-2, одобренного FDA для лечения рецидивирующей или рефрактерной кожной Т-клеточной лимфомы, включая микоз фугоидов.

- В ноябре 2025 года Innate Pharma получила разрешение FDA на проведение подтверждающего испытания TELLOMAK 3 фазы 3 лакутамаба у пациентов с микозом фугоидов и синдромом Сезари, продвигая свою программу разработки на поздней стадии.

- В апреле 2025 года Kyowa Kirin запустила новый инструмент стадирования CTCL для поддержки медицинских работников в точном стадировании пациентов с микозом фугоидов и синдромом Сезари, улучшая точность диагностики.

Охват отчета

Исследовательский отчет предлагает углубленный анализ на основе типа терапии, конечного пользователя, канала распределения и географии. Он подробно описывает ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых приложений. Кроме того, в отчете содержатся сведения о конкурентной среде, анализе SWOT, текущих рыночных тенденциях, а также основных факторах и ограничениях. Также обсуждаются различные факторы, способствовавшие расширению рынка в последние годы. В отчете рассматриваются рыночная динамика, регуляторные сценарии и технологические достижения, формирующие отрасль. Оценивается влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, предоставляются стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Перспективы на будущее

- Рынок будет продолжать расширяться по мере улучшения показателей ранней диагностики и увеличения доступа пациентов к специализированной дерматологической и онкологической помощи.

- Применение иммунотерапии, биологических препаратов и целевых методов лечения будет увеличиваться по мере укрепления клинических данных и результатов лечения.

- Точная медицина и выбор терапии, основанный на биомаркерах, будут играть более значительную роль в планировании лечения и управлении заболеванием.

- Фармацевтические компании усилят инвестиции в НИОКР в области новых молекул, комбинированных режимов и целевых агентов следующего поколения.

- Больницы и специализированные клиники останутся основными центрами лечения, поддерживаемыми мультидисциплинарной помощью и координированными сетями направлений.

- Цифровые инструменты здравоохранения, теле-дерматология и удаленный мониторинг пациентов будут поддерживать долгосрочное наблюдение за заболеванием и соблюдение режима лечения.

- Расширение возмещения и поддерживающие политики здравоохранения улучшат доступность лечения на развивающихся и развивающихся рынках.

- Партнерства между промышленностью, исследовательскими институтами и клиническими сетями ускорят инновации и генерацию данных реального мира.

- Повышение осведомленности пациентов и образовательные программы будут способствовать своевременной консультации и более раннему началу лечения.

- Конкуренция на рынке усилится по мере появления новых участников, утверждения новых препаратов и расширения дифференцированных терапевтических подходов.