Обзор рынка

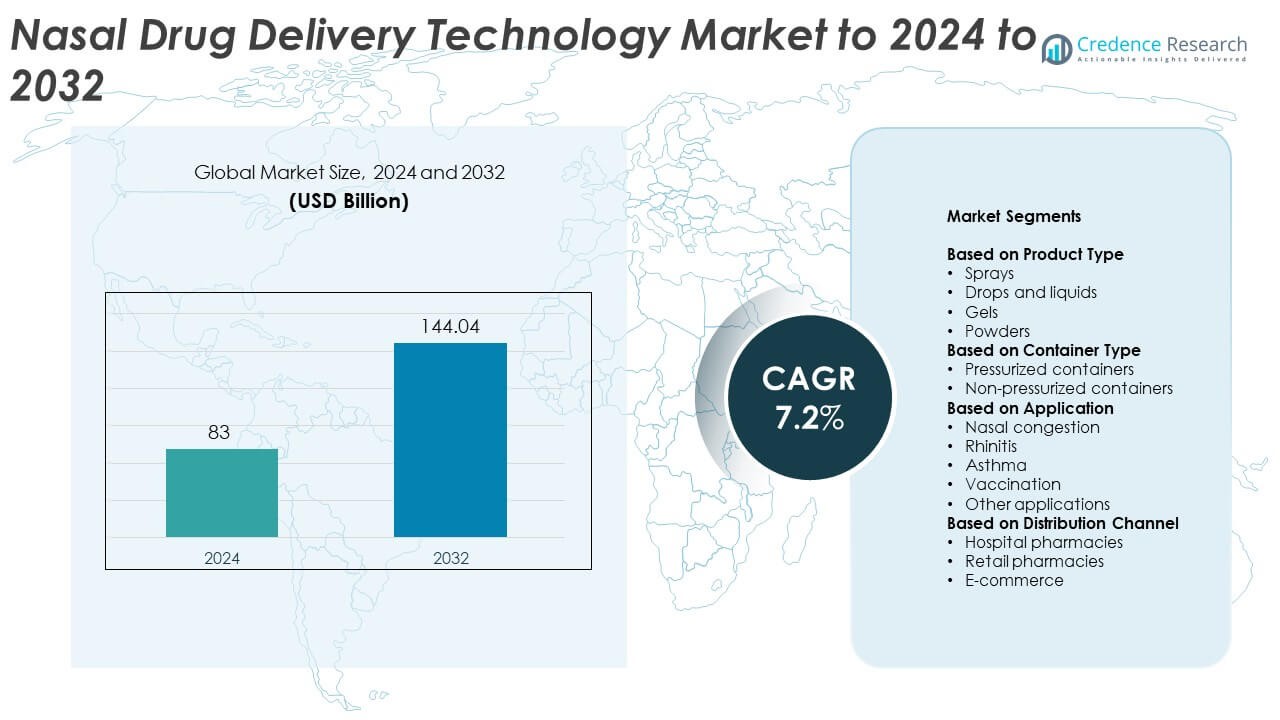

Размер рынка технологий доставки лекарств через нос оценивался в 83 миллиарда долларов США в 2024 году и ожидается, что он достигнет 144,04 миллиарда долларов США к 2032 году, при среднегодовом темпе роста (CAGR) 7,2% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка технологий доставки лекарств через нос в 2024 году |

83 миллиарда долларов США |

| Рынок технологий доставки лекарств через нос, CAGR |

7,2% |

| Размер рынка технологий доставки лекарств через нос в 2032 году |

144,04 миллиарда долларов США |

Рынок технологий доставки лекарств через нос возглавляют крупные игроки, включая GlaxoSmithKline, Johnson & Johnson, Pfizer, Boehringer Ingelheim, Eli Lilly and Company, Merck, F. Hoffmann-La Roche AG, Takeda Pharmaceutical Company, Regeneron Pharmaceuticals и AptarGroup. Эти компании доминируют благодаря обширным портфелям продуктов, постоянным инновациям в интраназальных формулах и передовой интеграции устройств. Стратегические партнерства и инвестиции в НИОКР укрепили их присутствие как в рецептурных, так и в безрецептурных назальных терапиях. Регионально Северная Америка занимает наибольшую долю в 38,6% в 2024 году, поддерживаемая сильной инфраструктурой здравоохранения и быстрым внедрением назальных спреев, за которой следует Европа с 28,4% и Азиатско-Тихоокеанский регион с 22,7%.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Анализ рынка

- Рынок технологий доставки лекарств через нос оценивался в 83 миллиарда долларов США в 2024 году и прогнозируется, что он достигнет 144,04 миллиарда долларов США к 2032 году, расширяясь при CAGR 7,2%.

- Растущий спрос на неинвазивные, быстродействующие методы доставки лекарств и увеличение случаев респираторных и аллергических заболеваний стимулируют расширение рынка.

- Технологические достижения в области умных назальных устройств, порошковых формул и интраназальных вакцин формируют новые тенденции и расширяют терапевтические применения.

- Рынок остается высококонкурентным с активным участием глобальных фармацевтических и биотехнологических компаний, сосредоточенных на инновациях и удобстве для пациентов.

- Северная Америка лидирует с долей в 38,6%, за ней следует Европа с 28,4% и Азиатско-Тихоокеанский регион с 22,7%, в то время как спреи доминируют по типу продукта с долей сегмента в 46,7%, поддерживаемой широким внедрением в лечении аллергии и боли.

Анализ сегментации рынка:

По типу продукта

Спреи доминируют на рынке технологий доставки лекарств через нос с долей в 46,7% в 2024 году. Их лидерство обусловлено легкостью применения, быстрой абсорбцией и пригодностью для самолечения. Растущее внедрение дозированных и многодозовых систем спреев поддерживает стабильность дозирования и соблюдение пациентами режима лечения. Увеличение использования спреев для терапии аллергии, мигрени и боли дополнительно укрепляет их спрос. Капли и жидкости следуют за ними благодаря своей эффективности в педиатрической и гериатрической помощи, в то время как гели и порошки расширяются благодаря инновациям в формулах с контролируемым высвобождением и улучшенной мукозальной задержке.

- Например, Aptar Pharma сообщает о «более 280» рыночных ссылках на назальные спреи и порошки в системах Unidose/Bidose и многодозовых системах, что демонстрирует широкое применение спреев.

По типу контейнера

Ненапорные контейнеры лидируют на рынке с долей 57,4% в 2024 году. Сегмент выигрывает благодаря более низким производственным затратам, легкому дизайну и снижению воздействия на окружающую среду по сравнению с напорными форматами. Эти контейнеры широко используются в безрецептурных назальных спреях и растворах благодаря их удобству и безопасности. Растущее использование бутылочек с насосом и сжимаемых контейнеров улучшает точность дозирования. Напорные контейнеры сохраняют спрос на аэрозольные и дозированные формулы, особенно в лечении астмы и аллергии, где контролируемые схемы распыления и мелкодисперсное распыление остаются критическими для терапевтической эффективности.

- Например, Glenmark подтверждает, что Ryaltris был запущен на 34 рынках по состоянию на март 2024 года, с последующими обновлениями, отмечающими одобрения и развертывания в дополнительных странах.

По применению

Назальная заложенность занимает наибольшую долю в 39,6% в 2024 году, обусловленную высокой распространенностью аллергий, простуд и синуситов по всему миру. Деконгестантные спреи и солевые формулы обеспечивают быстрое облегчение, повышая предпочтение потребителей к продуктам для самопомощи. Сегменты ринита и астмы также расширяются, поскольку назальные кортикостероиды и бронходилататоры набирают популярность. Кроме того, назальная вакцинация становится перспективной областью благодаря безыгольной доставке и быстрому иммунному ответу, при поддержке текущих исследований интраназальных вакцинных формул для гриппа и других респираторных заболеваний.

Ключевые факторы роста

Растущий спрос на неинвазивную доставку лекарств

Растущее предпочтение пациентов к неинвазивному введению стимулирует принятие назальной доставки лекарств. Метод предлагает быстрое начало действия, улучшенную биодоступность и обходит метаболизм первого прохождения, улучшая терапевтические результаты. Фармацевтические компании все чаще разрабатывают интраназальные формулы для лечения боли, мигрени и гормональных терапий для улучшения удобства и соблюдения режима. Расширяющееся использование назальных маршрутов для лекарств, воздействующих на центральную нервную систему и пептидных препаратов, укрепляет эту тенденцию, поддерживая непрерывные инновации в системах формулирования и доставки.

- Например, Baqsimi (назальный глюкагон) компании Amphastar продается в 27 странах, что свидетельствует о спросе пациентов на безыгольную, быстро действующую доставку.

Достижения в технологиях назальных формул

Технологические инновации в назальных формулах стимулируют рост рынка, улучшая эффективность абсорбции и стабильность. Разработки в области мукоадгезивных гелей, систем на основе порошков и носителей наночастиц улучшают удержание лекарств и контролируемое высвобождение. Эти достижения позволяют доставлять более крупные биомолекулы, такие как белки и вакцины, расширяя терапевтические применения. Непрерывные инвестиции в НИОКР от ведущих фармацевтических производителей способствуют улучшению результатов для пациентов и расширяют принятие в лечении хронических заболеваний.

- Например, платформа SMART для назальных порошков компании SNBL была оценена на «более чем 150» людях, поддерживая технологические достижения, которые улучшают удержание и стабильность.

Увеличение частоты респираторных и аллергических расстройств

Рост случаев аллергического ринита, синусита и астмы во всем мире ускоряет спрос на продукты для назальной доставки. Урбанизация, загрязнение и факторы образа жизни способствуют росту респираторных осложнений. Назальные спреи и деконгестанты остаются первыми линиями терапии, предлагая быстрое облегчение и простоту использования. Растущая осведомленность о самопомощи и доступность безрецептурных средств дополнительно стимулируют рост объемов как на развитых, так и на развивающихся рынках.

Ключевые тенденции и возможности

Появление платформ для интраназальной вакцинации

Разработка безыгольных назальных вакцин трансформирует практики иммунизации. Интраназальная доставка обеспечивает быструю слизистую иммунитет, снижая необходимость в обученных медицинских специалистах. Исследования вакцин против гриппа, COVID-19 и РСВ через назальные пути демонстрируют расширяющиеся возможности. Эта тенденция соответствует глобальному фокусу здравоохранения на доступные, удобные для пациента и экономически эффективные модели вакцинации.

- Например, CyanVac получила поддержку от U.S. BARDA Project NextGen для испытания интраназальной вакцины против COVID-19 с участием 10,000 добровольцев, что подчеркивает динамику в области слизистой вакцинации.

Интеграция умных и цифровых назальных устройств

Умные системы назальной доставки с датчиками и Bluetooth-соединением набирают популярность. Эти устройства позволяют контролировать дозировку, отслеживать соблюдение режима и интегрировать данные в реальном времени с мобильными приложениями. Комбинация цифрового здоровья и назальной доставки улучшает приверженность пациентов и персонализацию лечения. Сотрудничество фармацевтических компаний с медтех фирмами продолжает расширять этот сегмент с высоким потенциалом.

- Например, Kurve Technology отмечает, что ее электронный атомайзер ViaNase использовался в многочисленных исследованиях и программах — в частности, статья, опубликованная в рецензируемом журнале в 2023 году, ссылается на 16 программ, 14 из которых проводились в клиниках, связанных с устройством, что отражает растущий интерес к умным/электронным системам назальной доставки для приложений, таких как доставка от носа к мозгу.

Расширение в области терапии центральной нервной системы

Назальные пути становятся эффективной альтернативой для лекарств, нацеленных на мозг. Прямая доставка через обонятельную область позволяет обойти гематоэнцефалический барьер, улучшая лечение таких состояний, как эпилепсия и депрессия. Фармацевтические компании исследуют интраназальные формулы для быстродействующих терапий, создавая новые возможности роста в сегментах неврологических и психиатрических препаратов.

Ключевые вызовы

Стабильность формулы и ограничения абсорбции лекарств

Достижение стабильной биодоступности и стабильности в назальных формулах остается технической задачей. Факторы, такие как мукоцилиарный клиренс, ферментативная деградация и переменные скорости абсорбции, ограничивают производительность. Производители должны инвестировать в передовые эксципиенты и усилители, чтобы обеспечить надежные терапевтические эффекты. Эти сложности замедляют сроки разработки и увеличивают регуляторные барьеры.

Строгие регуляторные и производственные ограничения

Сектор назальной доставки лекарств сталкивается с жесткими требованиями к качеству и безопасности на мировых рынках. Соответствие Надлежащей производственной практике и валидация комбинаций устройств и лекарств увеличивают операционные затраты. Различные региональные стандарты одобрения также задерживают коммерциализацию. Эти регуляторные давления требуют постоянного тестирования, документации и пострыночного наблюдения, что влияет на эффективность запуска продукта.

Региональный анализ

Северная Америка

Северная Америка лидирует на рынке технологий назальной доставки лекарств с долей 38.6% в 2024 году. Доминирование обусловлено развитой инфраструктурой здравоохранения, сильными фармацевтическими инновациями и высокой степенью принятия систем самоподачи лекарств. США ведут лидерство на рынке благодаря быстрому внедрению назальных спреев для лечения аллергии, мигрени и боли. Растущее количество одобрений интраназальных вакцин и экстренных лекарств, таких как налоксон для передозировки опиоидами, дополнительно расширяет проникновение на рынок. Увеличивающийся фокус на удобстве для пациентов и цифровой интеграции в назальных устройствах продолжает способствовать росту по всему региону.

Европа

Европа занимает 28,4% доли мирового рынка в 2024 году, что поддерживается значительными инвестициями в НИОКР и надежными нормативными рамками. Регион выигрывает от растущей распространенности аллергического ринита и хронического синусита, что стимулирует спрос на безрецептурные назальные спреи. Германия, Франция и Великобритания лидируют в принятии благодаря развитым системам здравоохранения и растущей осведомленности о неинвазивных методах доставки. Стратегические сотрудничества между фармацевтическими и биотехнологическими компаниями ускоряют инновации в порошковых и контролируемых назальных формулах по всему континенту.

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион занимает 22,7% доли в 2024 году, становясь самым быстрорастущим региональным рынком. Расширение обусловлено увеличением распространенности респираторных заболеваний, городской загрязненностью и ростом расходов на здравоохранение. Япония и Китай лидируют в принятии, поддерживаемые сильным местным производством и правительственными инициативами по продвижению интраназальной вакцинации. Быстрое проникновение каналов электронной коммерции и расширение доступа к доступным дженерикам увеличивают охват потребителей. Растущий интерес к инновационным технологиям доставки назальных препаратов для хронических и неврологических заболеваний также укрепляет рыночные перспективы в регионе.

Латинская Америка

Латинская Америка захватывает 6,2% доли мирового рынка в 2024 году, что обусловлено ростом случаев респираторных аллергий и астмы. Бразилия и Мексика доминируют благодаря расширяющимся фармацевтическим дистрибьюторским сетям и улучшенному доступу к безрецептурным назальным терапиям. Повышенная осведомленность о преимуществах доставки назальных препаратов и растущая доступность недорогих дженериков поддерживают стабильный рост. Однако ограниченное возмещение расходов на здравоохранение и неравномерная гармонизация нормативных актов в разных странах остаются умеренными ограничениями для более быстрого принятия в регионе.

Ближний Восток и Африка

Регион Ближнего Востока и Африки занимает 4,1% доли в 2024 году, демонстрируя постепенный, но стабильный рост рынка. Расширение поддерживается модернизацией здравоохранения, урбанизацией и осведомленностью о назальной доставке для лечения аллергии и простуды. Страны Персидского залива, такие как Саудовская Аравия и ОАЭ, лидируют в принятии благодаря улучшенному доступу к здравоохранению и сильному присутствию розничных аптек. Увеличение партнерств между глобальными фармацевтическими компаниями и региональными дистрибьюторами расширяет доступность продукции. Тем не менее, проблемы доступности и инфраструктурные пробелы продолжают ограничивать проникновение на рынок в нескольких африканских странах.

Сегментация рынка:

По типу продукта

- Спреи

- Капли и жидкости

- Гели

- Порошки

По типу контейнера

- Контейнеры под давлением

- Контейнеры без давления

По применению

- Назальная заложенность

- Ринит

- Астма

- Вакцинация

- Другие применения

По каналу распространения

- Больничные аптеки

- Розничные аптеки

- Электронная коммерция

По географии

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССАГПЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Конкурентная среда

Рынок технологий назальной доставки лекарств характеризуется сильной конкуренцией среди ведущих фармацевтических, биотехнологических и производственных компаний, таких как GlaxoSmithKline, Regeneron Pharmaceuticals, Aegis Therapeutics, Johnson & Johnson, Neuralstem, Takeda Pharmaceutical Company, Boehringer Ingelheim, Pfizer, AptarGroup, F. Hoffmann-La Roche AG, Horizon Therapeutics, Merck, Eli Lilly and Company и Nasal Technologies. Конкурентная среда определяется инновациями в разработке формул, интеграции устройств и системах доставки, ориентированных на пациента. Участники рынка акцентируют внимание на разработке передовых назальных спреев, порошков и гелей, обеспечивающих улучшенное всасывание, биодоступность и точность дозирования. Стратегическое сотрудничество между производителями лекарств и инженерами устройств повышает эффективность комбинированных терапий и расширяет терапевтический охват в области ЦНС, вакцин и управления болью. Растущее принятие интеллектуальных технологий ингаляции, в сочетании с поддержкой регуляторов для систем доставки без игл, продолжает стимулировать запуск новых продуктов и укреплять общую конкурентную позицию ведущих компаний.

Анализ ключевых игроков

- GlaxoSmithKline

- Regeneron Pharmaceuticals

- Aegis Therapeutics

- Johnson & Johnson

- Neuralstem

- Takeda Pharmaceutical Company

- Boehringer Ingelheim

- Pfizer

- AptarGroup

- F. Hoffmann-La Roche AG

- Horizon Therapeutics

- Merck

- Eli Lilly and Company

- Nasal Technologies

Последние разработки

- В 2025 году система назальной доставки Aptar была использована в исследовании визуализации мозга, подтвердившем эффективную доставку интраназального инсулина в области памяти мозга, поддерживая новые методы лечения болезни Альцгеймера.

- В 2024 году Regeneron сотрудничал с поставщиками медицинских услуг для расширения доступа к Dupixent® для лечения назального полипоза.

- В 2023 году Aptar Pharma запустила перерабатываемый, не содержащий металла, многодозовый назальный спрей-насос.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Обзор отчета

Исследовательский отчет предлагает глубокий анализ на основе типа продукта, типа контейнера, применения, канала распространения и географии. Он подробно описывает ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых применений. Кроме того, отчет включает в себя информацию о конкурентной среде, SWOT-анализ, текущие рыночные тенденции, а также основные движущие силы и ограничения. Также обсуждаются различные факторы, которые способствовали расширению рынка в последние годы. Отчет также исследует рыночную динамику, регуляторные сценарии и технологические достижения, формирующие отрасль. Он оценивает влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, он предоставляет стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Будущие перспективы

- Рынок продолжит расти с увеличением предпочтения неинвазивных методов доставки лекарств.

- Интраназальные вакцины наберут обороты из-за повышенного спроса на иммунизацию без игл.

- Цифровые и умные назальные устройства улучшат приверженность пациентов и возможности удаленного мониторинга.

- Достижения в области порошковых и гелевых формул улучшат стабильность и абсорбцию.

- Больше фармацевтических компаний будут инвестировать в назальную доставку для терапий, нацеленных на ЦНС.

- Безрецептурные назальные продукты будут пользоваться стабильным спросом в сегментах лечения аллергии и простуды.

- Развивающиеся рынки будут стимулировать будущий рост благодаря улучшенному доступу и осведомленности.

- Регуляторные одобрения для комбинированных устройств и лекарственных назальных продуктов расширят ассортимент продукции.

- Электронная коммерция сыграет большую роль в розничной дистрибуции и моделях прямых продаж потребителям.

- Сотрудничество между фармацевтическими и биотехнологическими компаниями ускорит инновации в платформах назальной доставки.