Обзор рынка нейроэндокринной карциномы:

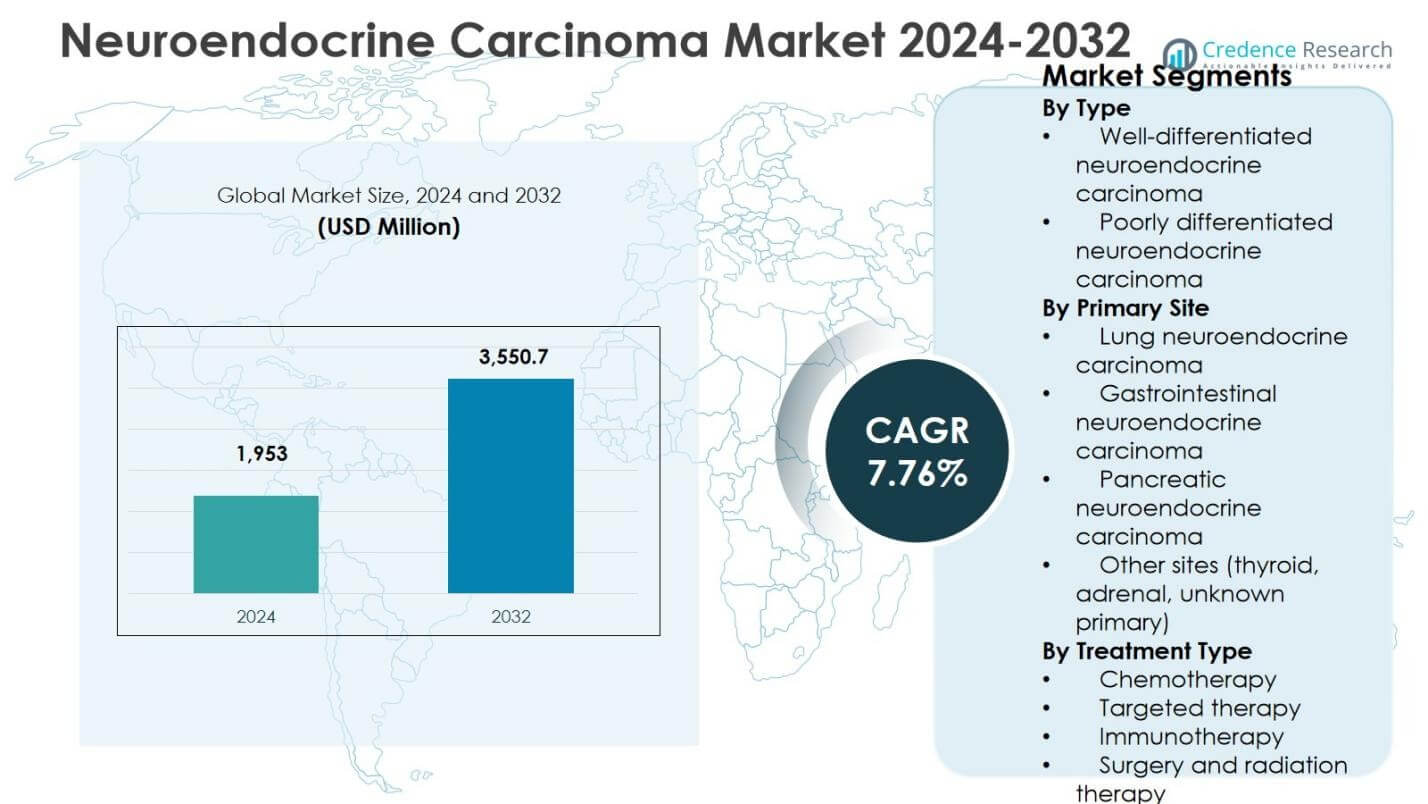

Рынок нейроэндокринной карциномы был оценен в 1 953 миллиона долларов США в 2024 году и, как ожидается, достигнет 3 550,7 миллиона долларов США к 2032 году, увеличиваясь с CAGR 7,76% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка нейроэндокринной карциномы 2024 |

1 953 миллиона долларов США |

| Рынок нейроэндокринной карциномы, CAGR |

7,76% |

| Размер рынка нейроэндокринной карциномы 2032 |

3 550,7 миллиона долларов США |

Информация о рынке нейроэндокринной карциномы

- Рост рынка обусловлен увеличением числа случаев высокодифференцированной нейроэндокринной карциномы, улучшением методов визуализации и диагностики биомаркеров, а также растущим спросом на системные терапии, при этом плохо дифференцированная нейроэндокринная карцинома занимает 58,6% сегмента в 2024 году из-за агрессивного прогрессирования заболевания.

- Текущие рыночные тенденции включают растущее применение таргетной терапии и иммунотерапии, расширение комбинированных режимов лечения и постоянную активность клинических испытаний, в то время как химиотерапия остается доминирующей с 8% долей лечения в 2024 году, обусловленной использованием в первой линии.

- Ограничения рынка включают высокие затраты на лечение, ограниченное возмещение в развивающихся экономиках и гетерогенность заболевания, что усложняет стандартизацию протоколов лечения и замедляет оптимизацию терапии среди популяций пациентов.

- Регионально, Северная Америка лидировала с долей 38,4% в 2024 году, за ней следуют Европа с 27,6%, Азиатско-Тихоокеанский регион с 22,1%, Латинская Америка с 7,1% и Ближний Восток и Африка с 4,8%, что отражает различия в инфраструктуре здравоохранения и доступе.

Анализ сегментации рынка:

По типу:

Рынок нейроэндокринной карциномы, сегментированный по типу, возглавляется плохо дифференцированной нейроэндокринной карциномой, которая составила 58,6% рыночной доли в 2024 году, что обусловлено ее более высокой частотой, агрессивным прогрессированием заболевания и большим спросом на системные терапии. Эти опухоли часто проявляются на поздних стадиях, требуя интенсивных режимов лечения и продолжительного клинического управления. В отличие от этого, хорошо дифференцированная нейроэндокринная карцинома занимает меньшую долю из-за медленного прогрессирования и ограниченной интенсивности терапевтического вмешательства. Растущая осведомленность, улучшенная точность диагностики и увеличенные показатели госпитализации для высокодифференцированных опухолей продолжают поддерживать доминирование плохо дифференцированных вариантов.

- Например, Cabometyx (кабозантиниб) от Exelixis получил одобрение FDA в марте 2025 года для ранее леченных, прогрессирующих, хорошо дифференцированных нейроэндокринных опухолей поджелудочной железы и внеподжелудочных желез на основе данных испытания CABINET фазы 3, демонстрирующих улучшение выживаемости без прогрессирования.

По основному месту:

По основному месту, нейроэндокринная карцинома легких доминировала на рынке с долей 41,3% в 2024 году, что поддерживается высокой распространенностью, сильной связью с курением и частыми диагнозами на поздних стадиях. За ней следовала нейроэндокринная карцинома желудочно-кишечного тракта благодаря расширению программ скрининга и увеличению заболеваемости среди стареющего населения. Нейроэндокринная карцинома поджелудочной железы заняла заметную долю благодаря достижениям в области визуализации и обнаружения на основе биомаркеров. Другие места, включая щитовидную железу, надпочечники и опухоли неизвестного первичного происхождения, представляли меньшую часть спроса. Доминирование опухолей легочного происхождения подкрепляется более высокой интенсивностью лечения и устойчивым использованием онкологических препаратов.

- Например, Novartis предлагает Afinitor (эвиролимус), одобренный для прогрессирующих нефункциональных нейроэндокринных опухолей легких, поддерживая устойчивое использование препаратов в случаях на поздних стадиях.

По типу лечения:

На основе типа лечения, химиотерапия занимала наибольшую долю в 46,8% в 2024 году, что обусловлено ее широким использованием в качестве первой линии терапии для высокозлокачественных и метастатических нейроэндокринных карцином. Сегмент выигрывает от устоявшихся клинических протоколов, широкой доступности и покрытия расходов на возмещение в основных рынках. За ней следовала таргетная терапия, поддерживаемая растущим принятием в хорошо охарактеризованных опухолях с определенными молекулярными маркерами. Иммунотерапия показала рост использования благодаря стойким показателям ответа у отдельных пациентов, в то время как хирургия и лучевая терапия оставались вспомогательными вариантами. Доминирование химиотерапии отражает ее центральную роль в управлении агрессивными формами заболевания.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Ключевые факторы роста

Рост заболеваемости и улучшение диагностики нейроэндокринной карциномы

Рынок нейроэндокринной карциномы значительно выигрывает от растущей глобальной заболеваемости нейроэндокринными злокачественными новообразованиями, поддерживаемой улучшенными диагностическими возможностями. Достижения в области технологий визуализации, тестирования на основе биомаркеров и систем классификации патологии позволяют более раннее и точное обнаружение как хорошо дифференцированных, так и плохо дифференцированных опухолей. Повышенная осведомленность врачей и расширенный скрининг для групп высокого риска, особенно для нейроэндокринной карциномы легких и желудочно-кишечного тракта, дополнительно укрепляют показатели диагностики. Более раннее обнаружение напрямую увеличивает объемы лечения и потребности в долгосрочном управлении заболеванием, стимулируя устойчивый спрос на системные терапии и специализированную онкологическую помощь.

- Например, тест жидкой биопсии NETest достигает более 90% чувствительности и до 98% специфичности в обнаружении нейроэндокринных опухолей, превосходя традиционные маркеры, такие как хромогранин A, благодаря более раннему выявлению через анализ экспрессии множества генов.

Расширение целевых и прецизионных онкологических терапий

Растущее внедрение целевой терапии и подходов прецизионной онкологии является мощным драйвером роста рынка нейроэндокринной карциномы. Улучшенное понимание биологии опухолей, экспрессии рецепторов и молекулярных путей позволяет выбирать персонализированное лечение, особенно для панкреатической и желудочно-кишечной нейроэндокринной карциномы. Инвестиции фармацевтических компаний в целевые агенты и комбинированные режимы улучшают выживаемость без прогрессирования и результаты лечения, способствуя более широкому клиническому внедрению. По мере того как протоколы лечения смещаются в сторону персонализированных подходов, спрос на передовые терапевтические средства продолжает расти, укрепляя рост рынка как в развитых, так и в развивающихся системах здравоохранения.

- Например, Afinitor (эвиролимус) от Novartis, ингибитор mTOR, увеличил медиану выживаемости без прогрессирования до 11,0 месяцев по сравнению с 4,6 месяцами с плацебо у пациентов с продвинутыми панкреатическими нейроэндокринными опухолями в исследовании фазы III RADIANT-3.

Увеличение расходов на здравоохранение и онкологическую инфраструктуру

Рост расходов на здравоохранение и укрепление онкологической инфраструктуры значительно поддерживают расширение рынка. Правительства и частные поставщики медицинских услуг инвестируют в онкологические учреждения, передовые системы радиотерапии и специализированные онкологические центры. Улучшенное покрытие расходов на химиотерапию, целевую терапию и иммунотерапию повышает доступ пациентов к лечению. Кроме того, расширение страхового покрытия в развивающихся экономиках увеличивает уровень диагностики и лечения нейроэндокринной карциномы, поддерживая долгосрочный рост рынка за счет улучшенной доступности и доступа к передовым методам лечения рака.

Ключевые тенденции и возможности

Растущее внедрение иммунотерапии и комбинированных режимов

Рынок нейроэндокринной карциномы демонстрирует сильную тенденцию к внедрению иммунотерапии, особенно в продвинутых и метастатических случаях. Ингибиторы контрольных точек иммунитета и комбинированные режимы с химиотерапией или целевой терапией получают клиническое признание благодаря улучшенной стойкости ответа у отдельных групп пациентов. Продолжающиеся клинические испытания и реальные данные продолжают подтверждать эти подходы, создавая возможности для инноваций в лечении. Комбинированные терапии предлагают повышенную эффективность по сравнению с монотерапией, позиционируя иммунотерапию как сегмент с высоким потенциалом роста в развивающемся ландшафте лечения нейроэндокринной карциномы.

- Например, двойная блокада иммунных контрольных точек с ипилимумабом и ниволумабом в испытании DART SWOG 1609 (NCT02834013) показала 44% объективный уровень ответа у пациентов с высокодифференцированной нейроэндокринной карциномой, превосходя результаты в случаях с более низкой степенью.

Расширение на развивающихся рынках и неудовлетворенные клинические потребности

Развивающиеся рынки представляют значительные возможности для роста благодаря повышению осведомленности о раке, расширению диагностических возможностей и увеличению доступа к онкологической помощи. Большие популяции пациентов, растущая урбанизация и программы контроля рака, инициируемые правительством, поддерживают проникновение на рынки Азиатско-Тихоокеанского региона, Латинской Америки и Ближнего Востока. Кроме того, неудовлетворенные клинические потребности в высокодифференцированной и рефрактерной нейроэндокринной карциноме создают возможности для разработки новых лекарств. Компании, сосредоточенные на экономически эффективных терапиях и регионально-специфических клинических стратегиях, хорошо позиционированы для захвата долгосрочного роста на этих рынках.

- Например, Keytruda (пембролизумаб) компании Merck получила признание в Индии благодаря ускоренному регуляторному одобрению и освобождению от таможенных пошлин, что позволяет быстрее предоставлять пациентам доступ к иммунотерапии для различных видов рака.

Ключевые вызовы

Гетерогенность заболевания и сложное клиническое управление

Основной вызов на рынке нейроэндокринной карциномы — высокая гетерогенность заболевания, что усложняет диагностику, выбор лечения и прогнозирование результатов. Вариабельность в степени опухоли, дифференцировке и первичном месте ограничивает эффективность стандартизированных протоколов лечения. Клинические специалисты часто полагаются на индивидуальные решения по лечению, что увеличивает сложность и стоимость лечения. Эта гетерогенность также замедляет процессы разработки лекарств и их регуляторного одобрения, так как клинические испытания должны учитывать разнообразные популяции пациентов и проявления заболевания.

Высокие затраты на лечение и ограниченный доступ в развивающихся регионах

Высокие затраты, связанные с передовыми терапиями, включая таргетную терапию и иммунотерапию, представляют значительное препятствие для расширения рынка. Ограниченное покрытие возмещением и неравномерная инфраструктура здравоохранения ограничивают доступ пациентов, особенно в регионах с низким и средним уровнем дохода. Финансовое бремя долгосрочного лечения и последующего наблюдения дополнительно усложняет доступность. Решение проблем стоимости и расширение рамок возмещения остаются критически важными для улучшения доступности лечения и поддержания справедливого роста на глобальном рынке нейроэндокринной карциномы.

Региональный анализ

Северная Америка

Рынок нейроэндокринной карциномы в Северной Америке составил 38,4% доли рынка в 2024 году, поддерживаемый высокой осведомленностью о заболевании, развитой диагностической инфраструктурой и сильным принятием системных терапий. Регион выигрывает от ранней диагностики, широкого доступа к химиотерапии, таргетной терапии и иммунотерапии, а также наличия специализированных онкологических центров. Благоприятные политики возмещения и устойчивые инвестиции в исследования рака дополнительно укрепляют принятие лечения. Соединенные Штаты обеспечивают большую часть регионального спроса благодаря высоким расходам на здравоохранение, активной клинической исследовательской деятельности и постоянному внедрению инновационных онкологических терапий.

Европа

Европа представляла 27,6% доли рынка в 2024 году, что обусловлено сильными государственными системами здравоохранения, увеличением инициатив по скринингу рака и стандартизированными рекомендациями по лечению нейроэндокринной карциномы. Такие страны, как Германия, Франция и Великобритания, вносят значительный вклад благодаря развитой больничной инфраструктуре и доступу к многопрофильной онкологической помощи. Растущее использование таргетных терапий и расширение применения иммунотерапии поддерживают рост рынка. Финансируемые государством программы по борьбе с раком и увеличивающиеся инвестиции в исследования редких видов рака способствуют ранней диагностике и непрерывности лечения, укрепляя позицию Европы как ключевого участника глобальных рыночных доходов.

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион захватил 22,1% доли рынка в 2024 году, что отражает быстрые улучшения в инфраструктуре здравоохранения и растущую осведомленность о нейроэндокринной карциноме. Увеличение заболеваемости раком, расширение диагностических возможностей и растущий доступ к онкологическим услугам стимулируют спрос в Китае, Японии и Индии. Реформы здравоохранения, инициируемые правительством, и увеличение расходов на здравоохранение поддерживают более широкое внедрение химиотерапии и таргетных терапий. Регион также выигрывает от большого числа пациентов и улучшения покрытия возмещением расходов. Расширение фармацевтического производства и клинических исследований дополнительно укрепляют траекторию роста Азиатско-Тихоокеанского региона в прогнозируемый период.

Латинская Америка

Латинская Америка составила 7,1% доли рынка в 2024 году, поддерживаемая улучшением инфраструктуры онкологической помощи и увеличением доступа к онкологическим лечениям. Бразилия и Мексика лидируют в региональном спросе благодаря росту уровня диагностики рака и расширению больничных сетей. Применение химиотерапии остается доминирующим, в то время как таргетные терапии постепенно внедряются в городских медицинских центрах. Общественные инициативы, направленные на повышение осведомленности о раке и его раннюю диагностику, способствуют развитию рынка. Однако неравномерный доступ к передовым терапиям продолжает влиять на модели лечения в регионе.

Ближний Восток и Африка

Регион Ближнего Востока и Африки удерживал 4,8% доли рынка в 2024 году, что обусловлено постепенными улучшениями в онкологической инфраструктуре и растущими инвестициями в здравоохранение. Страны Персидского залива вносят значительную часть регионального спроса благодаря современным медицинским учреждениям и увеличению применения передовых методов лечения рака. В Африке ограниченный доступ к диагностическим инструментам и вариантам лечения ограничивает проникновение на рынок. Продолжающиеся правительственные инициативы, международные сотрудничества и расширение частных медицинских учреждений улучшают показатели диагностики и доступность лечения, поддерживая устойчивый рост рынка в регионе.

Сегментация рынка нейроэндокринной карциномы

По типу

- Хорошо дифференцированная нейроэндокринная карцинома

- Плохо дифференцированная нейроэндокринная карцинома

По первичному месту

- Легочная нейроэндокринная карцинома

- Гастроинтестинальная нейроэндокринная карцинома

- Панкреатическая нейроэндокринная карцинома

- Другие места (щитовидная железа, надпочечники, неизвестное первичное)

По типу лечения

- Химиотерапия

- Таргетная терапия

- Иммунотерапия

- Хирургия и лучевая терапия

По географии

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССАГПЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Конкурентная среда

Конкурентная среда на рынке нейроэндокринной карциномы формируется благодаря сильному присутствию Novartis AG, Pfizer Inc., Ipsen Pharma, Bristol-Myers Squibb и F. Hoffmann-La Roche Ltd.. Рынок остается умеренно консолидированным, ведущие игроки сосредоточены на расширении онкологических портфелей через таргетные терапии, иммунотерапию и инновации в области радиофармацевтики. Стратегические приоритеты включают расширение клинических испытаний, получение регуляторных одобрений для новых показаний и разработку комбинированной терапии для улучшения результатов при высокозлокачественных и метастатических заболеваниях. Компании активно инвестируют в исследовательские сотрудничества и стратегии лечения, основанные на биомаркерах, чтобы справиться с гетерогенностью заболеваний. Географическая экспансия на развивающиеся рынки, наряду с улучшением доступа к возмещению, дополнительно укрепляет конкурентные позиции. Непрерывное развитие продуктовой линейки и управление жизненным циклом существующих терапий остаются критически важными для поддержания долгосрочного присутствия на рынке и дифференциации.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Анализ ключевых игроков

- Novartis AG

- Pfizer Inc.

- Ipsen Pharma

- Boehringer Ingelheim

- Eli Lilly and Company

- Bristol-Myers Squibb

- F. Hoffmann-La Roche Ltd.

- Lantheus Holdings

- AVEO Pharmaceuticals

- Hutchison MediPharma

Последние события

- В январе 2025 года компания Lantheus объявила о планируемом приобретении Life Molecular Imaging за первоначальный платеж в размере 350 миллионов долларов, что укрепит ее возможности в области радиофармацевтики, включая активы, связанные с диагностикой и лечением нейроэндокринных опухолей, таких как Octevy для ПЭТ-сканирования.

- В июне 2025 года Chimeric Therapeutics получила статус быстрого рассмотрения от FDA для CHM CDH17, CAR T-клеточной терапии, нацеленной на CDH17 в гастроэнтеропанкреатических нейроэндокринных опухолях (GEP-NETs), продвигая свое клиническое испытание для этой неудовлетворенной потребности.

- В октябре 2024 года Boehringer Ingelheim заключила партнерство с Circle Pharma в рамках соглашения о сотрудничестве и лицензировании на сумму до 607 миллионов долларов для разработки новаторского ингибитора циклина, нацеленного на трудноизлечимые виды рака, возможно, включая нейроэндокринные карциномы.

Обзор отчета

Исследовательский отчет предлагает глубокий анализ на основе Типа, Основного места, Типа лечения и Географии. Он подробно описывает ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых приложений. Кроме того, отчет включает информацию о конкурентной среде, SWOT-анализ, текущие рыночные тенденции, а также основные драйверы и ограничения. Также обсуждаются различные факторы, которые способствовали расширению рынка в последние годы. Отчет исследует рыночную динамику, регуляторные сценарии и технологические достижения, формирующие отрасль. Он оценивает влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, он предоставляет стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Перспективы на будущее

- Ожидается, что рынок нейроэндокринных карцином будет демонстрировать устойчивый рост, обусловленный увеличением заболеваемости и улучшением точности диагностики.

- Достижения в молекулярном профилировании поддержат более широкое применение прецизионных и целевых методов лечения.

- Иммунотерапия, вероятно, получит более широкое клиническое признание, особенно в случаях продвинутых и рефрактерных нейроэндокринных карцином.

- Комбинированные схемы лечения будут все чаще заменять монотерапию для повышения терапевтической эффективности и выживаемости.

- Продолжающиеся клинические испытания расширят одобренные показания и укрепят протоколы лечения, основанные на доказательствах.

- Расширение доступа к онкологической помощи на развивающихся рынках будет способствовать более высоким показателям диагностики и лечения.

- Улучшенные рамки возмещения затрат поддержат более широкий доступ пациентов к передовым методам лечения.

- Технологический прогресс в области визуализации и тестирования биомаркеров позволит более раннее обнаружение и мониторинг заболеваний.

- Стратегические партнерства и исследовательские сотрудничества ускорят инновации и развитие продуктовой линейки.

- Фокус на персонализированной медицине будет формировать долгосрочные стратегии лечения и эволюцию рынка.