Обзор рынка

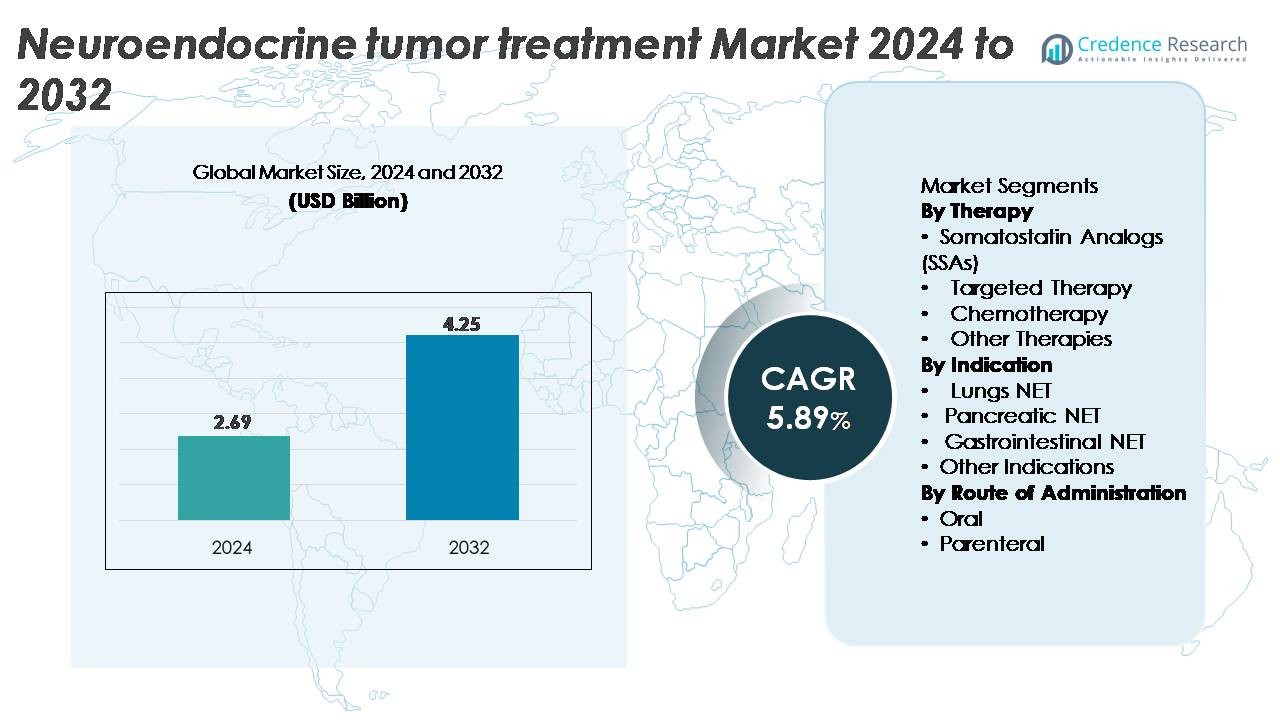

Рынок лечения нейроэндокринных опухолей (NET) был оценен в 2,69 миллиарда долларов США в 2024 году и, как ожидается, достигнет 4,25 миллиарда долларов США к 2032 году, отражая среднегодовой темп роста (CAGR) в 5,89% в течение прогнозируемого периода (2025–2032 годы).

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка лечения нейроэндокринных опухолей (NET) в 2024 году |

2,69 миллиарда долларов США |

| Рынок лечения нейроэндокринных опухолей (NET), CAGR |

5,89% |

| Размер рынка лечения нейроэндокринных опухолей (NET) в 2032 году |

4,25 миллиарда долларов США |

Рынок лечения нейроэндокринных опухолей (NET) доминируется ведущими игроками, такими как Novartis AG, Ipsen, F. Hoffmann-La Roche Ltd., Eli Lilly & Company, Bristol-Myers Squibb, Lantheus Holdings (Progenics), Boehringer Ingelheim, Hutchison MediPharma, Jubilant Life Sciences и AVEO Pharmaceuticals, каждый из которых укрепляет свои портфели за счет достижений в области аналогов соматостатина, целевых терапий и радиолигандных методов лечения. Novartis и Ipsen поддерживают сильное лидерство благодаря обширным платформам SSA и PRRT, в то время как онкологические новаторы, такие как Roche и BMS, усиливают конкурентную интенсивность в области целевых биопрепаратов. Регионально Северная Америка лидирует на рынке с долей около 38%, обусловленной развитой диагностической инфраструктурой, широким доступом к биопрепаратам и сильным внедрением радиофармацевтических препаратов.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Анализ рынка

- Рынок лечения нейроэндокринных опухолей (НЭО) был оценен в 2,69 миллиарда долларов США в 2024 году и, по прогнозам, достигнет 4,25 миллиарда долларов США к 2032 году, регистрируя среднегодовой темп роста (CAGR) в 5,89% в течение прогнозного периода.

- Рост рынка обусловлен увеличением глобальной заболеваемости НЭО, растущим применением аналогов соматостатина (АС), более широким использованием таргетной терапии и более ранней диагностикой, обеспеченной передовыми методами визуализации, такими как SSTR-PET.

- Ключевые тенденции включают ускоренное расширение радиолигандной терапии (ПРРТ), увеличивающееся использование геномного профилирования для персонализированного лечения и растущие предпочтения в пользу длительно действующих инъекционных форм, которые улучшают приверженность пациентов к лечению.

- Конкурентная динамика формируется за счет сильных портфелей компаний Novartis, Ipsen, Roche, Eli Lilly и Lantheus, которые усиливают инвестиции в НИОКР в области таргетных агентов следующего поколения, радиофармацевтических препаратов и комбинированных режимов для удовлетворения неудовлетворенных клинических потребностей.

- Регионально Северная Америка лидирует с долей около 38%, за ней следует Европа с долей около 32% и Азиатско-Тихоокеанский регион с долей около 20%, в то время как по терапии аналоги соматостатина занимают доминирующую долю сегмента благодаря применению в первой линии лечения ГЭП-НЭО и легочных НЭО.

Анализ сегментации рынка:

По терапии

Аналоги соматостатина (АС) представляют собой доминирующий сегмент терапии, занимая наибольшую долю рынка благодаря своей доказанной эффективности в контроле секреции гормонов и замедлении прогрессирования опухоли при функциональных и нефункциональных НЭО. Широко используемые препараты, такие как октреотид ЛАР и ланреотид депо, остаются препаратами первой линии, поддерживаемыми сильными клиническими доказательствами и широкими предпочтениями врачей. Таргетная терапия продолжает быстро расширяться, поскольку такие препараты, как эверолимус и сунитиниб, достигают более глубокого проникновения в панкреатические НЭО, в то время как химиотерапия и новые варианты на основе радионуклидов укрепляют спрос на многомодальные стратегии лечения.

- Например, в исследовании CLARINET, проведенном компанией Ipsen, ланреотид депо достиг медианы выживаемости без прогрессирования в 32,8 месяца при продвинутых гастроэнтеропанкреатических НЭО, демонстрируя устойчивую активность по стабилизации заболевания.

По показаниям

Гастроинтестинальные НЭО занимают доминирующую долю рынка благодаря их более высокой глобальной распространенности, более ранней диагностической видимости и широкому применению АС, таргетных препаратов и радионуклидной терапии. Панкреатические НЭО образуют второй по величине сегмент, обусловленный увеличением использования таргетных терапий и улучшенной диагностикой на основе биомаркеров. Легочные НЭО поддерживают стабильный спрос, поскольку повышенная осведомленность и усовершенствованные методы визуализации улучшают выявление случаев. Другие показания, включая редкие или наследственные НЭО, продолжают расти благодаря достижениям в персонализированной медицине и многопрофильным путям лечения, которые поддерживают более раннее вмешательство и долгосрочное управление заболеванием.

- Например, Lutathera от Novartis продемонстрировала медиану выживаемости без прогрессирования, которая не была достигнута (NR) на момент первичного анализа исследования NETTER-1, по сравнению с 8,4 месяцами для контрольной группы, что подчеркивает ее эффективность при опухолях желудочно-кишечного тракта.

По способу введения

Парентеральное введение доминирует на рынке, обусловленное широким использованием инъекционных SSA, таргетных биопрепаратов и химиотерапевтических режимов, требующих контролируемого дозирования и клинического наблюдения. Длительные инъекционные формы дополнительно укрепляют его лидерство, обеспечивая устойчивую терапевтическую концентрацию и удобное ежемесячное дозирование. Напротив, сегмент перорального введения демонстрирует устойчивый рост, поскольку таргетные терапии, особенно ингибиторы mTOR и тирозинкиназы, получают более широкое применение для панкреатических и желудочно-кишечных NET. Увеличение предпочтения пациентов к лечению на дому и сокращение визитов в больницу продолжают поддерживать расширение перорально вводимых режимов.

Ключевые факторы роста

Рост глобальной заболеваемости и более раннее принятие диагностики

Увеличение глобальной заболеваемости нейроэндокринными опухолями значительно стимулирует спрос на лечение, поскольку улучшенные методы визуализации, анализы биомаркеров и практики скрининга позволяют более раннюю диагностику. Высококачественная КТ/МРТ, визуализация SSTR-PET и профилирование хромогранина A теперь рутинно интегрированы в диагностические процессы, позволяя выявлять низкосортные и бессимптомные NET, которые ранее были недодиагностированы. Более ранняя идентификация расширяет пул пациентов, подходящих для аналогов соматостатина, таргетных терапий и радионуклидных лечений, укрепляя сильное базовое использование терапии. Рост также поддерживается повышением осведомленности среди эндокринологов, онкологов и гастроэнтерологов, а также расширением многопрофильных центров, специализирующихся на управлении NET. По мере улучшения выживаемости благодаря более раннему вмешательству, долгосрочные поддерживающие терапии дополнительно укрепляют повторяющиеся доходы от лечения и расширяют доступный рынок.

· Например, NETSPOT® (Ga-68 DOTATATE), разработанный Advanced Accelerator Applications (Novartis), одобрен FDA для визуализации соматостатин-рецептор-позитивных NET и обеспечивает радиохимическую чистоту выше 95%. Трассер поддерживает высококачественные ПЭТ-сканирования и помогает выявлять поражения размером всего 4–5 мм, улучшая раннюю идентификацию NET.

Расширение таргетных терапий и подходов прецизионной медицины

Достижения в молекулярной онкологии и прецизионной медицине ускоряют спрос на таргетные NET-лечения, которые обеспечивают более высокую специфичность к опухоли и улучшенную переносимость по сравнению с традиционной химиотерапией. Терапии, такие как ингибиторы mTOR, ингибиторы тирозинкиназы и пептидная рецепторная радионуклидная терапия (PRRT), изменили алгоритмы лечения, предлагая устойчивые ответы при прогрессирующих или метастатических NET. Растущая доступность геномного профилирования поддерживает персонализированный выбор терапии на основе генетики опухоли, экспрессии рецепторов и индекса пролиферации. Увеличение активности клинических испытаний вокруг рецептор-таргетированных радионуклидов, ингибиторов ангиогенеза и пептидных аналогов следующего поколения продолжает расширять терапевтический арсенал. По мере того как подходы, основанные на прецизионной медицине, демонстрируют улучшенную выживаемость без прогрессирования и преимущества в качестве жизни, ожидается, что внедрение таргетных и биологически направленных терапий останется сильным катализатором роста.

- Например, эверолимус компании Novartis продемонстрировал медиану выживаемости без прогрессирования в 11 месяцев при прогрессирующих ЖКТ и легочных НЭТ в испытании RADIANT-4, подтверждая его долговечность в нефункциональных опухолях.

Широкое использование длительно действующих инъекций и комбинированных режимов

Переход к длительно действующим инъекционным формам и комбинированным режимам стимулирует значительный рост за счет улучшения приверженности лечению, снижения нагрузки дозирования и продления терапевтической эффективности. Ежемесячные инъекции SSA остаются основой первичного лечения, обеспечивая стабильный контроль симптомов и подавление роста опухоли. Комбинированные протоколы, интегрирующие SSA с таргетной терапией, химиотерапией или PRRT, набирают популярность, поскольку доказательства подтверждают повышенные показатели ответа при прогрессирующих НЭТ. Длительно действующие формы также сокращают количество визитов в клинику, что соответствует предпочтениям пациентов и моделям медицинской помощи, ориентированной на ценность. Улучшенные технологии доставки лекарств, депо-формы и механизмы пролонгированного высвобождения способствуют более широкому использованию в категориях гастроэнтеропанкреатических, легочных и метастатических НЭТ. По мере того как клиницисты все чаще применяют многомеханизмные подходы для управления резистентными опухолями, спрос на гибкие комбинированные стратегии продолжает укреплять расширение рынка.

Ключевые тенденции и возможности

Достижения в радиолигандной терапии (RLT) и расширение PRRT

Радиолигандная терапия (RLT) представляет собой одну из самых преобразующих тенденций в уходе за НЭТ, при этом PRRT получает широкое признание для лечения продвинутых опухолей. Успех радионуклидно-меченых аналогов соматостатина создал сильный импульс для изотопов следующего поколения и улучшенных лигандов, нацеленных на рецепторы. Расширенное использование SSTR-PET-изображения оптимизирует отбор пациентов и повышает точность лечения, поддерживая более широкую интеграцию в управление метастатическими и рефрактерными заболеваниями. Растущие инвестиции в инфраструктуру радиофармацевтики, включая производство изотопов и ядерные медицинские учреждения, ускоряют доступность на развитых и развивающихся рынках. По мере того как клинические испытания исследуют комбинации PRRT с SSA, таргетными препаратами и иммунотерапией, трубопровод для многомодальных подходов RLT продолжает расти, представляя значительные долгосрочные возможности.

· Например, компания ITM Isotope Technologies Munich SE поставляет лютеций-177 без носителя (Lu-177 n.c.a., продаваемый под маркой EndolucinBeta®) с сертифицированной удельной активностью >3,000 ГБк/мг и радионуклидной чистотой ≥99.9%, который используется по всему миру в производстве PRRT и поддерживает высокоточную дозировку для радиолигандной терапии НЭТ.

Интеграция ИИ, цифровой онкологии и персонализации на основе биомаркеров

Поддержка принятия решений на основе ИИ, платформы цифровой онкологии и персонализация, основанная на биомаркерах, преобразуют планирование и мониторинг лечения НЭТ. Инструменты машинного обучения улучшают градацию опухолей, интерпретацию изображений и прогнозирование прогрессирования, позволяя ранее корректировать терапию. Цифровые инструменты поддерживают удаленный мониторинг симптомов и биохимических маркеров, сокращая количество визитов в больницу и улучшая непрерывность ухода за пациентами с хроническими НЭТ. Между тем, персонализация на основе биомаркеров, использующая индекс Ki-67, профили экспрессии рецепторов и циркулирующие опухолевые маркеры, улучшает выбор терапии и прогнозирование ответа. Конвергенция ИИ с платформами реальных данных также ускоряет получение постмаркетинговых инсайтов, позволяя более эффективно оптимизировать терапию. Эта тенденция открывает значительные возможности для фармацевтических и диагностических компаний в разработке интегрированных экосистем лечения.

- Например, платформа Edison от GE HealthCare интегрирует одобренные FDA инструменты ИИ, такие как AIR Recon DL, которые улучшают качество МРТ-изображений, уменьшая шум и повышая разрешение до 40%, что способствует более четкой визуализации для онкологических рабочих процессов. Edison также упрощает задачи радиологии, внедряя алгоритмы ИИ непосредственно в системы визуализации GE для более быстрого и последовательного диагностического обзора.

Ключевые проблемы

Высокая стоимость лечения и ограниченный доступ к передовым терапиям

Значительная финансовая нагрузка, связанная с целевыми терапиями, длительно действующими инъекциями и радиолигандными лечениями, представляет собой серьезное препятствие для широкого внедрения, особенно в регионах с низким и средним уровнем дохода. Ограниченные пути возмещения и региональные различия в инфраструктуре ядерной медицины ограничивают доступ к ПРРТ и специализированным биологическим препаратам. Многие передовые методы лечения требуют специализированных учреждений для введения, что добавляет логистические и операционные проблемы для больниц и пациентов. Высокие диагностические затраты, связанные с передовыми методами визуализации, усиливают финансовое давление. Эти ограничения доступа замедляют общее внедрение лечения и увеличивают глобальные различия в уходе, что затрудняет расширение рынка в условиях ограниченных ресурсов.

Сложная гетерогенность заболеваний и ограниченные предсказательные биомаркеры

Биологическая гетерогенность нейроэндокринных опухолей усложняет планирование лечения, поскольку НЭО значительно различаются по степени, месту происхождения, пролиферативной активности и паттернам экспрессии рецепторов. Эта изменчивость ограничивает универсальное применение определенных терапий и увеличивает сложность прогнозирования ответа на лечение. Хотя целевые и РЛТ-опции расширяются, отсутствие надежных предсказательных биомаркеров замедляет внедрение на основе точности и приводит к переменным результатам. Более того, медленно растущие НЭО часто требуют длительного мониторинга, что требует высокоиндивидуализированных режимов. Клиническая сложность также приводит к задержкам в диагностике и несогласованным путям направления, что дополнительно затрудняет стандартизированную реализацию лечения в глобальных системах здравоохранения.

Региональный анализ

Северная Америка

Северная Америка занимает наибольшую долю рынка лечения нейроэндокринных опухолей (НЭО) — примерно 38%, благодаря передовым диагностическим возможностям, высокой степени внедрения аналогов соматостатина и сильному проникновению целевых терапий и ПРРТ. Регион выигрывает от хорошо развитой онкологической экосистемы, широкого использования SSTR-PET визуализации и благоприятного возмещения за специализированные биологические препараты. Академические онкологические центры и активные клинические исследовательские программы дополнительно стимулируют внедрение новых радионуклидных и целевых агентов. Повышение осведомленности пациентов и увеличение случаев ГЭП-НЭО и легочных НЭО продолжают ускорять спрос на лечение в США и Канаде. Европа составляет примерно 32% мирового рынка лечения НЭО, благодаря сильному внедрению ПРРТ в центрах ядерной медицины в Германии, Нидерландах, Франции и Италии. Регион выигрывает от структурированных онкологических регистров, стандартизированных путей ухода и широкого доступа к длительно действующим ССА. Надежные государственные системы здравоохранения поддерживают доступ пациентов к передовым биологическим препаратам и диагностике визуализации. Увеличение участия в клинических испытаниях комбинаций целевых терапий и инноваций радиолигандов расширяет терапевтическое разнообразие. С ростом распространенности НЭО и расширением программ точной онкологии Европа продолжает поддерживать сильный профиль спроса как на инъекционные, так и на пероральные терапии.

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион занимает около 20% рынка лечения NET, чему способствует улучшение диагностической инфраструктуры и рост расходов на здравоохранение в Китае, Японии, Южной Корее и Австралии. Растущее применение SSTR-изображений, большая осведомленность онкологов и увеличение доступности SSAs и целевых препаратов способствуют стабильному расширению. Япония остается ключевым центром благодаря зрелым онкологическим практикам и раннему внедрению новых биопрепаратов. Между тем, Китай демонстрирует быстрый рост по мере расширения программ скрининга рака и укрепления ядерной медицины в третичных больницах. Растущий пул пациентов в АТР и быстрая модернизация стимулируют сильный долгосрочный спрос на лечение.

Латинская Америка

Латинская Америка составляет примерно 6% мирового рынка, рост которого обусловлен улучшением диагностики рака и увеличением доступности SSA-терапий в Бразилии, Мексике и Аргентине. Ограниченная инфраструктура ядерной медицины ограничивает доступ к PRRT, но постепенное расширение государственных и частных онкологических сетей улучшает доступность терапии. Увеличение программ обучения для эндокринологов и онкологов улучшает распознавание NET, сокращая задержки в диагностике. Экономические ограничения продолжают препятствовать внедрению дорогостоящих целевых терапий; однако укрепление моделей возмещения и региональный импорт биопрепаратов постепенно расширяют ландшафт лечения.

Ближний Восток и Африка

Регион Ближнего Востока и Африки составляет около 4% рынка лечения NET, причем спрос в основном сосредоточен в Саудовской Аравии, ОАЭ и Южной Африке. Улучшение путей направления пациентов с раком и создание специализированных онкологических центров увеличили доступ к SSAs и целевым терапиям. Ограниченная ядерная медицинская мощность ограничивает широкое внедрение PRRT, хотя страны Персидского залива инвестируют в радиофармацевтические объекты. Растущая заболеваемость раком желудочно-кишечного тракта и улучшенное страховое покрытие здравоохранения поддерживают постепенное внедрение лечения. Несмотря на системные проблемы доступа, MEA продолжает демонстрировать устойчивый рост спроса по мере развития диагностической и терапевтической инфраструктуры.

Сегментация рынка:

По терапии

- Аналоги соматостатина (SSAs)

- Целевая терапия

- Химиотерапия

- Другие терапии

По показаниям

- Легочные NET

- Панкреатические NET

- Желудочно-кишечные NET

- Другие показания

По способу введения

- Пероральный

- Парентеральный

По географии

- Северная Америка

- Европа

- Азиатско-Тихоокеанский регион

- Латинская Америка

- Ближний Восток

- Африка

Конкурентная среда

Конкурентная среда рынка лечения нейроэндокринных опухолей (НЭО) формируется сочетанием признанных лидеров биофармацевтики и новых радиофармацевтических инноваторов, сосредоточенных на расширении терапевтических возможностей в области аналогов соматостатина, таргетной терапии и радиолигандных методов лечения. Ключевые игроки, такие как Novartis AG, Ipsen Pharma и Pfizer, поддерживают сильные позиции благодаря обширным портфелям SSA, таргетным онкологическим программам и глобальным сетям дистрибуции. Novartis лидирует с широкой стратегией НЭО, охватывающей SSA и радиолигандную терапию, поддерживаемую продолжающимся клиническим расширением кандидатов на PRRT следующего поколения. Ipsen укрепляет свою конкурентоспособность за счет улучшений жизненного цикла долгосрочных SSA и активных партнерств в области молекулярной диагностики. Между тем, компании, такие как Advanced Accelerator Applications, ITM Isotope Technologies и разработчики, сосредоточенные на Lutathera, продолжают повышать инновации в области радиофармацевтики, расширяя доступ к прецизионным методам лечения. Растущие инвестиции в агенты, нацеленные на рецепторы, улучшенные инструменты визуализации и испытания комбинированной терапии усиливают рыночное соперничество, стимулируя непрерывную НИОКР-деятельность и дифференциацию продуктов в ключевых сегментах.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Анализ ключевых игроков

- Novartis AG

- Ipsen

- Lantheus Holdings, Inc. (Progenics Pharmaceuticals)

- Hutchison MediPharma Limited (HUTCHMED)

- Hoffmann-La Roche Ltd.

- Eli Lilly & Company

Последние разработки

- В июле 2025 года компания Bristol-Myers Squibb объявила о создании нового “хаба” для ускорения разработки противораковых терапий следующего поколения и подчеркнула продолжающуюся работу в области гастроэнтеропанкреатических нейроэндокринных опухолей.

- В январе 2024 года Novartis AG сообщила, что ее радиолигандная терапия Lutathera® значительно снизила риск прогрессирования заболевания или смерти на 72% при использовании в качестве первой линии лечения при продвинутых гастроэнтеропанкреатических НЭО.

Обзор отчета

Исследовательский отчет предлагает углубленный анализ на основе терапии, показаний, способа введения и географии. Он детализирует ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых приложений. Кроме того, отчет включает в себя информацию о конкурентной среде, SWOT-анализ, текущие рыночные тенденции, а также основные драйверы и ограничения. Более того, он обсуждает различные факторы, которые способствовали расширению рынка в последние годы. Отчет также исследует рыночную динамику, нормативные сценарии и технологические достижения, формирующие индустрию. Он оценивает влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, он предоставляет стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Перспективы на будущее

- Ожидается, что внедрение радиолигандных терапий ускорится с появлением изотопов следующего поколения и улучшенных таргетных лигандов в клинической практике.

- Персонализированная медицина будет расширяться по мере того, как геномное профилирование и отбор пациентов на основе биомаркеров станут стандартом в схемах лечения НЭТ.

- Длительно действующие инъекции и формулы с пролонгированным высвобождением будут использоваться шире для улучшения приверженности и снижения зависимости от клиник.

- Комбинированные схемы, интегрирующие ССА, таргетные терапии и ПРРТ, будут более активно применяться для управления прогрессирующими и метастатическими НЭТ.

- Платформы цифровой онкологии и визуализации с поддержкой ИИ улучшат точность диагностики и мониторинг лечения.

- Новые таргетные агенты, фокусирующиеся на ангиогенезе, путях мТОР и рецептор-специфических механизмах, разнообразят терапевтические варианты.

- Расширенная инфраструктура ядерной медицины увеличит доступ к ПРРТ в развивающихся регионах.

- Рост числа многопрофильных центров НЭТ упростит диагностику, координацию лечения и долгосрочное управление заболеванием.

- Увеличение активности клинических испытаний ускорит инновации в области новых биопрепаратов и персонализированных радиофармацевтиков.

- Повышение осведомленности пациентов и улучшенные пути направления поддержат более раннее выявление и более широкое внедрение терапии.