Обзор Рынка

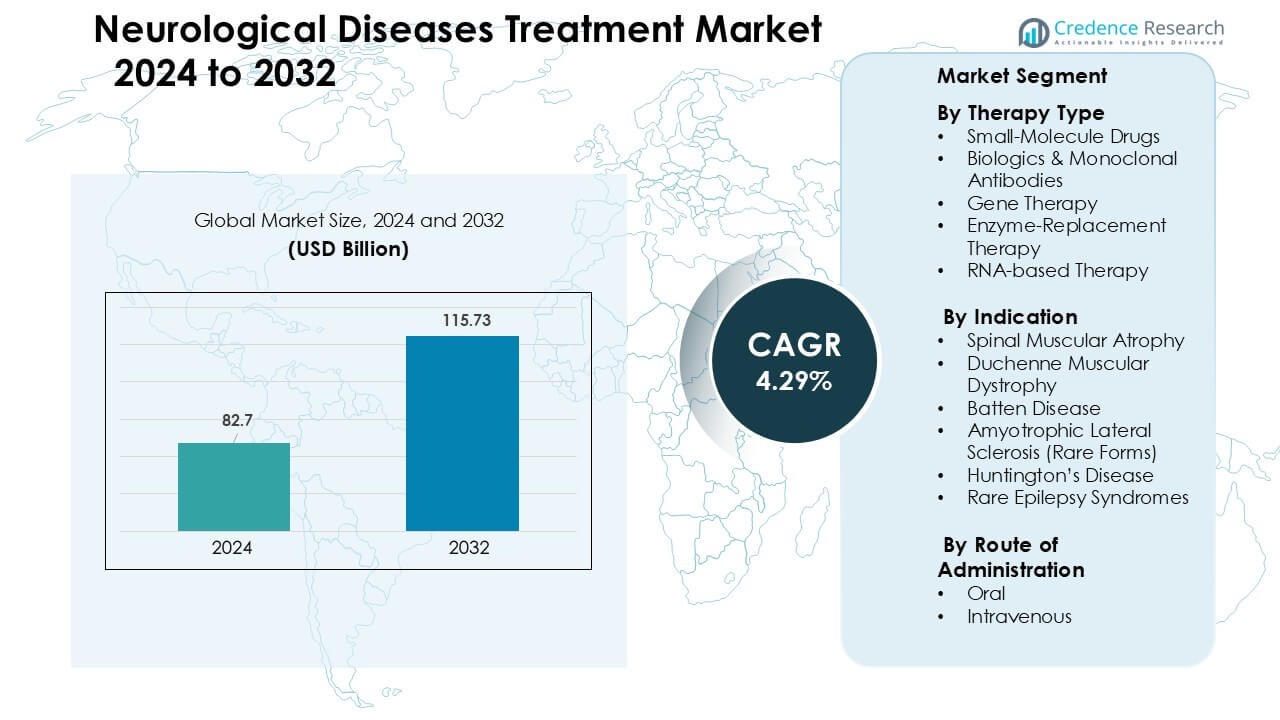

Рынок лечения неврологических заболеваний был оценен в 82,7 миллиарда долларов США в 2024 году и, по прогнозам, достигнет 115,73 миллиарда долларов США к 2032 году, увеличиваясь со среднегодовым темпом роста (CAGR) 4,29 % в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка лечения неврологических заболеваний в 2024 году |

82,7 миллиарда долларов США |

| Рынок лечения неврологических заболеваний, CAGR |

4,29 % |

| Размер рынка лечения неврологических заболеваний в 2032 году |

115,73 миллиарда долларов США |

Ведущими игроками на рынке лечения неврологических заболеваний являются Biogen, Novartis, Roche, Ionis Pharmaceuticals, Sarepta Therapeutics, PTC Therapeutics и Bluebird Bio, каждая из которых развивает сильные портфели в области генной терапии, РНК-препаратов и биопрепаратов для лечения СМА, ДМД, БАС, болезни Хантингтона и редких эпилептических синдромов. Эти компании конкурируют за счет ускоренных клинических исследований, расширенного производства векторов и более глубокого сотрудничества с глобальными центрами неврологии. Северная Америка возглавила рынок с долей 38% в 2024 году, поддерживаемая широким доступом к передовым методам лечения, сильными структурами возмещения и высокой степенью внедрения платформ точной медицины.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Инсайты Рынка

- Рынок лечения неврологических заболеваний достиг 82,7 миллиарда долларов США в 2024 году и, по прогнозам, достигнет 115,73 миллиарда долларов США к 2032 году, увеличиваясь со среднегодовым темпом роста (CAGR) 4,29% в течение прогнозируемого периода.

- Спрос растет из-за увеличения случаев СМА, ДМД, БАС и редких эпилепсий, поддерживаемого расширением скрининга новорожденных, улучшением диагностики и сильным внедрением генной и РНК-терапии.

- Основные тенденции включают быстрое развитие точной медицины, увеличение числа одобрений антисенс- и AAV-терапий, а также более широкое использование цифровых биомаркеров и удаленного неврологического мониторинга.

- Biogen, Novartis, Roche, Ionis Pharmaceuticals, Sarepta Therapeutics и PTC Therapeutics формируют конкурентную активность через ускоренные исследования, расширение производства и глобальные исследовательские сотрудничества; ограничения включают высокую стоимость терапии и ограниченные данные о долгосрочной безопасности.

- Северная Америка лидировала с долей 38%, за ней следовала Европа с 31%; Азиатско-Тихоокеанский регион рос быстрее всего с 23%, что обусловлено увеличением генетического тестирования, в то время как сегмент пероральной терапии доминировал с долей 55% в предпочтениях по способу введения

Анализ Сегментации Рынка:

По Типу Терапии

Лекарства на основе малых молекул занимали доминирующую долю около 46% в 2024 году, что обусловлено широкой доступностью, более низкими затратами на разработку и активным использованием при хронических неврологических расстройствах. Эти препараты остаются первым выбором для многих состояний из-за их предсказуемой фармакокинетики и более легкого масштабирования в производстве. Биопрепараты и моноклональные антитела расширились благодаря целенаправленному действию при нейровоспалении. Генная терапия и РНК-терапия быстро развивались по мере увеличения числа одобрений для СМА и ДМД. Заместительная ферментная терапия оставалась ограниченной для небольшого набора редких ферментодефицитных расстройств.

- Например, компании Eli Lilly и Novo Nordisk разработали ксаномелин, маломолекулярный мускариновый агонист M₁/M₄, который имеет соотношение мозг-к-плазме более 10:1, что обеспечивает высокое проникновение в ЦНС.

По показаниям

Спинальная мышечная атрофия возглавила сегмент показаний с долей почти 34% в 2024 году, что поддерживается активным внедрением генной терапии и антисмысловых препаратов в случаях младенцев и детей. Лечение СМА набрало обороты благодаря явным клиническим улучшениям в моторной функции и высоким глобальным показателям скрининга. Дюшенновская мышечная дистрофия выросла благодаря новым утверждениям об экзон-пропуске. Болезнь Хантингтона и БАС (редкие формы) зафиксировали стабильное принятие, чему способствовали развивающиеся РНК-ориентированные разработки. Болезнь Баттена и редкие эпилептические синдромы испытали нишевый, но растущий спрос на лечение через расширенные программы использования по состраданию.

- Например, по состоянию на начало 2024 года, 33 страны имеют программы скрининга новорожденных (NBS) для СМА, и в 2023 году 1,176 новорожденных были диагностированы через эти скрининги.

По способу введения

Оральный путь доминировал с долей около 55% в 2024 году, поддерживаемый высокой приверженностью, легкостью долгосрочной терапии и широкой доступностью маломолекулярных неврологических препаратов. Оральные режимы оставались предпочтительным форматом для хронических нейродегенеративных состояний, поддерживая более широкий доступ пациентов. Внутривенное введение сохраняло спрос в биопрепаратах, генной терапии и ферментозаместительной терапии, где требуется целенаправленная доставка и контролируемая дозировка. Рост внутривенных методов лечения происходил благодаря программам инфузий в больницах и растущим утверждениям моноклональных антител для редких неврологических расстройств.

Ключевые факторы роста

Рост распространенности редких и дегенеративных неврологических расстройств

Рост заболеваемости редкими и дегенеративными неврологическими расстройствами стимулирует высокий спрос на передовые варианты лечения. Более высокие показатели диагностики таких состояний, как СМА, болезнь Хантингтона, ДМД и редкие эпилептические синдромы, побуждают системы здравоохранения принимать новые классы терапий. Более широкий скрининг новорожденных, улучшенное генетическое тестирование и повышенная осведомленность о заболеваниях помогают ранее выявлять пациентов, что приводит к более быстрому принятию лечения. Многие страны также расширили возмещение затрат на высокоценные неврологические препараты, что улучшило доступ к терапии. Клинические рекомендации теперь отдают предпочтение раннему вмешательству при редких неврологических заболеваниях, что увеличивает объемы назначений. Сильные неудовлетворенные потребности в прогрессирующих расстройствах продолжают привлекать инвестиции от биотехнологических и фармацевтических компаний, поддерживая расширение рынка в основных регионах.

- Например, глобальная распространенность дюшенновской мышечной дистрофии (ДМД) оценивается в 4,8 случая на 100,000 мужчин, что подчеркивает как редкость, так и концентрированную неудовлетворенную потребность в этой популяции.

Достижения в области генной, РНК и прецизионной медицины

Прорывы в генной терапии, антисмысловых олигонуклеотидах и платформах на основе РНК значительно ускоряют рост рынка. Эти технологии позволяют осуществлять целенаправленное вмешательство на генетическом или молекулярном уровне, что улучшает результаты при расстройствах с четкими мутациями. Множественные регуляторные одобрения в случаях СМА, ДМД и редких эпилепсий подтверждают коммерческий потенциал прецизионных терапий, побуждая больше компаний расширять разработку. Сильные потоки финансирования в биотехнологические компании помогают расширять линейки для редких неврологических состояний без стандартных методов лечения. Увеличение доступности вирусных векторов, улучшенные системы доставки и инновации в производстве также поддерживают более быстрое производство. Эти клинические достижения повышают выживаемость пациентов и обеспечивают долгосрочные функциональные преимущества, делая передовые методы центральными в будущих моделях лечения неврологических заболеваний.

- Например, генная терапия Zolgensma® (онасемноген абепарвовек) от Novartis уже была применена более чем 3,700 пациентам по всему миру, демонстрируя устойчивую экспрессию белка SMN и долговременные моторные преимущества при СМА.

Расширение глобальных инвестиций и регуляторной поддержки

Правительства и глобальные здравоохранительные агентства теперь придают приоритет редким неврологическим заболеваниям, создавая сильную финансовую и регуляторную среду. Стимулы, такие как статус орфанного препарата, ускоренные обозначения и ускоренные одобрения, сокращают сроки разработки и снижают коммерческие риски. Партнерства между государственным и частным секторами способствуют исследованиям нейродегенеративных состояний, в то время как академические и индустриальные сотрудничества расширяют инновации. Инвестиционные фирмы увеличили финансирование для неврологических направлений, так как высокоценные терапии демонстрируют сильные рыночные показатели. Политика возмещения расходов на тяжелые неврологические состояния также улучшилась в Северной Америке, Европе и частях Азии, что позволяет расширить доступ к лечению. Эта поддерживающая среда побуждает фармацевтические и биотехнологические компании расширять НИОКР, клинические программы и производственные мощности в области неврологических терапий.

Ключевые тенденции и возможности

Растущий переход к технологиям на основе РНК и редактирования генов

Терапии на основе РНК, редактирование генов CRISPR и системы доставки вирусных векторов становятся центральными тенденциями в лечении неврологических заболеваний. Компании исследуют платформы следующего поколения, которые нацелены на мутации, вызывающие заболевания, с большей точностью и меньшими системными эффектами. Достижения в AAV-векторах и липидных наночастицах улучшают доставку в нервные ткани, расширяя возможности для ранее неизлечимых состояний. Многие компании также инвестируют в модульные РНК-платформы, которые снижают затраты на разработку и сокращают сроки клинических испытаний. Эти инновации позволяют персонализировать терапию, предлагая пациентам более долговременные результаты. Быстрое расширение технологий РНК и редактирования создает сильные коммерческие возможности для редких неврологических заболеваний с хорошо изученными генетическими путями.

- Например, Intellia Therapeutics объединилась с Regeneron для использования системы CRISPR Nme2Cas9, доставляемой через разработанные Regeneron AAV-векторы, для нацеливания на гены неврологических и мышечных заболеваний in vivo.

Рост биомаркеров, цифровых инструментов и технологий ранней диагностики

Диагностика, основанная на биомаркерах, и цифровые инструменты здравоохранения трансформируют ландшафт неврологических заболеваний. Жидкостные биопсии, передовые методы визуализации и генетические тесты помогают выявлять заболевания на более ранних стадиях, улучшая показатели ответа на лечение. Носимые устройства, приложения для отслеживания когнитивных функций и системы удаленного мониторинга помогают врачам более точно измерять прогрессирование заболевания. Эти технологии поддерживают генерацию данных из реальной практики, что улучшает принятие клинических решений и ускоряет одобрение новых терапий. Сильные возможности открываются для компаний, интегрирующих диагностические платформы на основе ИИ с клиническими рабочими процессами. Улучшенное раннее выявление продолжает расширять пул пациентов, подходящих для высокоценных неврологических лечений, поддерживая долгосрочный рост рынка.

- Например, умная носимая система Neuronaute от BioSerenity, используемая в неврологии, обрабатывает данные от умной одежды и сенсоров для идентификации цифровых биомаркеров, которые, по данным компании, способствуют диагностике 30 000 пациентов в год.

Расширение специализированных центров ухода и услуг на основе инфузий

Многие системы здравоохранения инвестируют в специализированные неврологические центры и инфузионные учреждения для управления сложными терапиями, такими как моноклональные антитела, генная терапия и замена ферментов. Эти центры обеспечивают безопасное введение, лучшее мониторинг и улучшенные результаты для пациентов. Партнерства между больницами и биотехнологическими компаниями помогают создавать структурированные программы ухода для редких неврологических заболеваний. Растущие инвестиции в амбулаторные инфузионные клиники увеличивают доступность лечения и снижают нагрузку на больницы. Эта тенденция открывает возможности для компаний, предлагающих готовые к инфузии формулы, услуги по координации ухода и системы долгосрочного наблюдения для неврологических пациентов.

Ключевые проблемы

Высокая стоимость терапии и ограниченная доступность

Многие передовые неврологические лечения, включая генную терапию и антисмысловые препараты, остаются чрезвычайно дорогими, ограничивая доступ для пациентов по всему миру. Высокие производственные затраты, сложные цепочки поставок и ограниченные производственные мощности повышают цены. Возмещение расходов непоследовательно в разных регионах, создавая пробелы в доступности и замедляя внедрение. Пациенты в странах с низким и средним уровнем дохода сталкиваются с существенными барьерами доступности, ограничивая проникновение на рынок. Даже в развитых регионах страховщики накладывают строгие критерии отбора, задерживая или предотвращая начало лечения. Высокая экономическая нагрузка на системы здравоохранения ограничивает охват инновационных неврологических терапий.

Трудности в целевой доставке и устойчивости лечения

Эффективная доставка терапий в нервные ткани остается серьезной проблемой из-за гематоэнцефалического барьера и сложности неврологических путей. Многие лечения требуют инвазивного введения или специализированных систем доставки, что ограничивает их широкое применение. Достижение долговременных и устойчивых терапевтических эффектов также сложно, особенно при прогрессирующих расстройствах с быстрой дегенерацией. Некоторые терапии показывают сниженную долгосрочную эффективность или требуют повторного введения, увеличивая нагрузку на пациентов. Проблемы безопасности, особенно с вирусными векторами и инструментами редактирования генов, также усложняют клиническую разработку. Эти препятствия замедляют сроки одобрения и ограничивают масштабируемость инновационных неврологических терапий.

Региональный анализ

Северная Америка

Северная Америка занимала крупнейшую долю около 38% в 2024 году, благодаря активному внедрению передовых неврологических терапий, высоким показателям диагностики и широкому страхованию лечения редких заболеваний. Регион выигрывает от мощного выхода НИОКР, широкого генетического тестирования и раннего доступа к генным и РНК-основным терапиям. Обширная активность клинических испытаний в США и Канаде укрепляет инновации для СМА, ДМД и редких эпилептических синдромов. Растущие инвестиции в специализированные неврологические центры и инфузионные учреждения расширяют охват лечения. Благоприятные регуляторные программы, включая ускоренные утверждения, продолжают закреплять ведущую позицию Северной Америки на этом рынке.

Европа

Европа составила почти 31% рыночной доли в 2024 году, благодаря активному внедрению биологических препаратов, генных терапий и передовой диагностики в крупных странах. Наличие хорошо финансируемых сетей редких заболеваний и поддерживающих рамок возмещения расходов увеличивает использование лечения СМА, ДМД и болезни Хантингтона. Расширенный скрининг новорожденных и программы раннего вмешательства улучшают клинические результаты. Германия, Франция и Великобритания лидируют в клинических исследованиях, в то время как скандинавские страны демонстрируют высокий уровень внедрения персонализированных неврологических терапий. Продолжающиеся инвестиции в исследовательские центры неврологии и трансграничные пути лечения позиционируют Европу как ключевой регион роста для инновационных нейротерапий.

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион захватил около 23% доли в 2024 году, благодаря росту показателей диагностики, увеличению инвестиций в здравоохранение и улучшенному доступу к специализированной неврологической помощи. Япония, Южная Корея, Китай и Австралия стимулируют спрос на генные терапии, моноклональные антитела и лечение редких заболеваний. Расширение геномного тестирования и национальных регистров редких заболеваний увеличивает раннее выявление. Правительства Китая и Индии расширяют возмещение расходов на тяжелые неврологические расстройства, поддерживая более широкий доступ к терапии. Быстрый рост биотехнологического производства и активности клинических испытаний укрепляет региональные возможности. Азиатско-Тихоокеанский регион остается одним из самых быстрорастущих регионов благодаря большой базе пациентов и улучшающейся инфраструктуре лечения.

Латинская Америка

Латинская Америка составила почти 5% рыночной доли в 2024 году, формируемая постепенным расширением генетического тестирования, улучшением клинических возможностей и выборочным возмещением расходов на высокоценные неврологические терапии. Бразилия, Мексика и Аргентина демонстрируют растущий спрос на лечение, нацеленное на СМА, редкие эпилепсии и ДМД, поддерживаемое лучшей диагностикой и программами повышения осведомленности. Ограниченные бюджеты здравоохранения замедляют внедрение передовых генов или РНК-терапий, но партнерства с глобальными фармацевтическими компаниями помогают расширить доступ. Увеличение инвестиций в неврологические центры и трансграничные программы лечения поддерживает медленный, но стабильный рост в регионе.

Ближний Восток и Африка

Регион Ближнего Востока и Африки занимал около 3% доли в 2024 году, благодаря увеличению инвестиций в специализированные неврологические услуги и улучшенному доступу к передовой диагностике в странах Персидского залива. Такие страны, как ОАЭ, Саудовская Аравия и Катар, лидируют в внедрении благодаря высоким расходам на здравоохранение и программам раннего доступа к терапии редких заболеваний. Более широкие регионы в Африке сталкиваются с проблемами доступности, диагностическими пробелами и ограниченными клиническими возможностями, что ограничивает проникновение на рынок. Международное сотрудничество и инициативы по редким заболеваниям, возглавляемые правительством, постепенно расширяют доступность лечения, поддерживая умеренный долгосрочный рост.

Сегментация рынка:

По типу терапии

- Малые молекулы

- Биологические препараты и моноклональные антитела

- Генная терапия

- Ферментозаместительная терапия

- РНК-основная терапия

По показаниям

- Спинальная мышечная атрофия

- Мышечная дистрофия Дюшенна

- Болезнь Баттена

- Амиотрофический латеральный склероз (редкие формы)

- Болезнь Хантингтона

- Редкие синдромы эпилепсии

По способу введения

По географии

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная часть Европы

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Конкурентная среда

Ведущие компании на рынке лечения неврологических заболеваний включают Biogen, Novartis, Roche, Ionis Pharmaceuticals, Sarepta Therapeutics, PTC Therapeutics и Bluebird Bio, каждая из которых развивает портфели в области генной терапии, терапии на основе РНК и биопрепаратов. Эти компании сосредоточены на редких и тяжелых заболеваниях, таких как СМА, ДМД, БАС, болезнь Хантингтона и редкие эпилепсии, где остаются значительные неудовлетворенные клинические потребности. Конкуренция усиливается по мере ускорения клинических разработок, расширения производства вирусных векторов и платформ антисмысловой терапии, а также получения глобальных регуляторных статусов. Стратегические шаги включают лицензионные соглашения, испытания, основанные на биомаркерах, и сотрудничество с академическими неврологическими центрами для поддержки более быстрого инновационного процесса. Многие игроки также инвестируют в долгосрочные программы реальных данных для укрепления принятия терапии. Растущий интерес со стороны развивающихся биотехнологических компаний добавляет конкурентное давление, особенно в сегментах прецизионной медицины.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Анализ ключевых игроков

- NIHON KOHDEN CORPORATION.

- Bio-Rad Laboratories, Inc.

- CANON MEDICAL SYSTEMS CORPORATION.

- General Electric Company.

- Thermo Fisher Scientific, Inc.

- QIAGEN N.V.

- FUJIFILM Holdings Corporation.

- Mitsar Co, LTD.

- Siemens AG.

- Koninklijke Philips N.V.

Последние разработки

- В апреле 2025 года компания NIHON KOHDEN CORPORATION объявила о выпуске второй версии панели Live-View Panel Pro, обеспечивающей интерактивный непрерывный просмотр ЭЭГ (cEEG) и улучшенный удаленный/реальный мониторинг для пациентов с высоким риском неврологических заболеваний (поддерживает рабочие процессы EMU и ICU).

- В марте 2025 года компания Canon Medical Systems Corporation (Canon Medical) получила одобрение регулирующих органов США FDA на основные улучшения ИИ для своей платформы Aquilion ONE / INSIGHT Edition CT, в частности, расширив доступность высокоразрешающей матрицы PIQE 1024 (реконструкция с глубоким обучением Precise IQ Engine) и фильтра SilverBeam для более широкого спектра клинических применений.

- В ноябре 2024 года компания NIHON KOHDEN CORPORATION приобрела Ad-Tech Medical Instrument Corporation для укрепления своего портфеля электродов ЭЭГ и возможностей «комплексного ухода за эпилепсией», расширяя охват Nihon Kohden в экосистеме мониторинга эпилепсии/ЭЭГ.

Объем отчета

Исследовательский отчет предлагает углубленный анализ на основе типа терапии, показаний, пути введения и географии. Он подробно описывает ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых применений. Кроме того, отчет включает в себя анализ конкурентной среды, SWOT-анализ, текущие рыночные тенденции, а также основные движущие силы и ограничения. Также обсуждаются различные факторы, которые способствовали расширению рынка в последние годы. Отчет исследует рыночную динамику, регуляторные сценарии и технологические достижения, формирующие отрасль. Он оценивает влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, он предоставляет стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Перспективы на будущее

- Персонализированная медицина будет расширяться по мере улучшения генетического картирования для более точного лечения.

- Генная терапия и платформы на основе РНК получат более широкое одобрение по всему миру.

- Цифровые биомаркеры будут способствовать более ранней диагностике и ускорению клинических решений.

- Производственные мощности для вирусных векторов будут увеличиваться для удовлетворения спроса.

- Больше стран примут скрининг новорожденных на редкие неврологические расстройства.

- Пероральные целевые терапии будут расти наряду с продвинутыми биологическими и генными терапиями.

- Партнерства между биотехнологическими компаниями и неврологическими центрами ускорят инновации.

- Программы реальных данных укрепят долгосрочную валидацию лечения.

- Диагностические инструменты на основе ИИ улучшат обнаружение прогрессирующих неврологических заболеваний.

- Развивающиеся рынки примут передовые неврологические лечения по мере улучшения инфраструктуры.