Обзор рынка

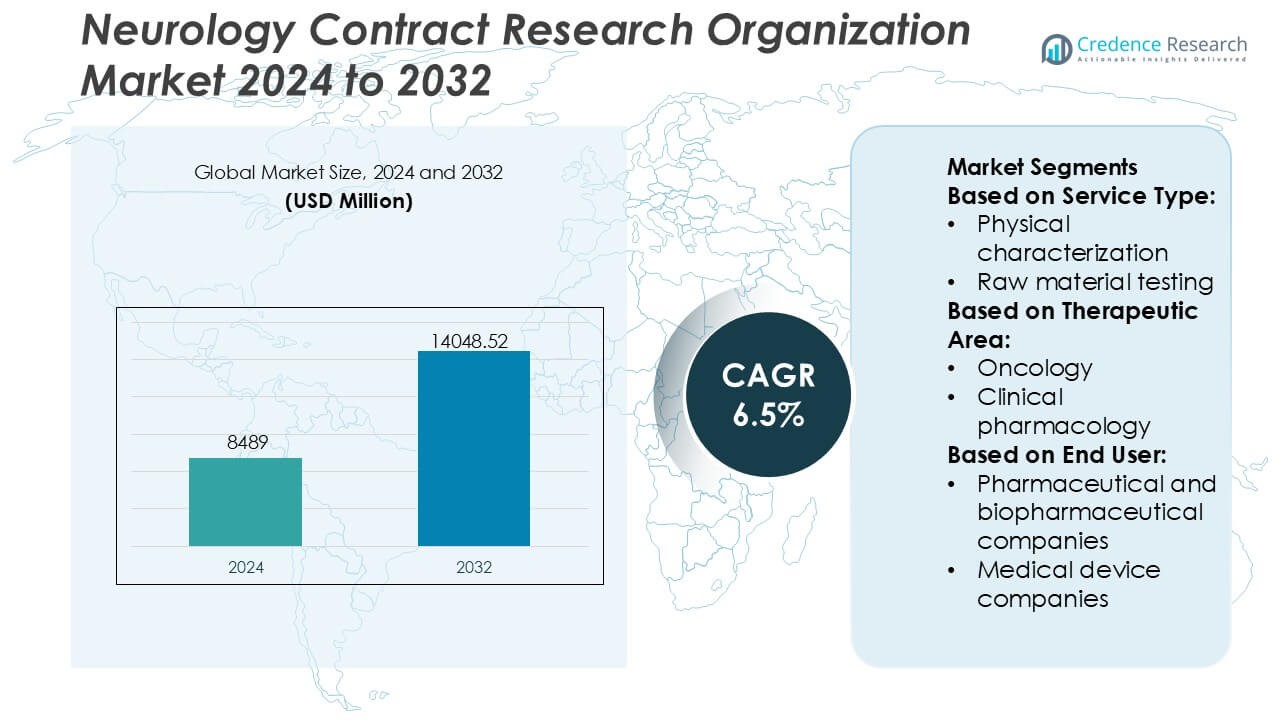

Размер рынка контрактных исследовательских организаций в области неврологии оценивался в 8489 миллионов долларов США в 2024 году и, как ожидается, достигнет 14048,52 миллиона долларов США к 2032 году, при среднегодовом темпе роста (CAGR) 6,5% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка контрактных исследовательских организаций в области неврологии 2024 |

8489 миллионов долларов США |

| Рынок контрактных исследовательских организаций в области неврологии, CAGR |

6,5% |

| Размер рынка контрактных исследовательских организаций в области неврологии 2032 |

14048,52 миллионов долларов США |

Рынок контрактных исследовательских организаций в области неврологии возглавляют группа хорошо зарекомендовавших себя глобальных игроков, которые конкурируют благодаря глубоким знаниям в области нейронауки, интегрированным портфелям услуг и сильным возможностям глобального выполнения испытаний. Эти организации сосредоточены на управлении сложными неврологическими исследованиями, включающими передовую визуализацию, конечные точки, основанные на биомаркерах, и требования к долгосрочному наблюдению. Конкурентное позиционирование зависит от научной специализации, регуляторной компетентности, эффективности набора пациентов и внедрения цифровых и децентрализованных технологий испытаний. Стратегическое сотрудничество с фармацевтическими спонсорами и академическими исследовательскими центрами дополнительно укрепляет присутствие на рынке. Северная Америка выступает в качестве ведущего региона с точной долей рынка в 41%, поддерживаемая передовой инфраструктурой клинических исследований, высокой распространенностью неврологических заболеваний, значительными инвестициями в НИОКР и ранним внедрением инновационных методологий испытаний, что укрепляет ее доминирование в аутсорсинге клинических исследований, ориентированных на неврологию.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Инсайты рынка

- Рынок контрактных исследовательских организаций в области неврологии был оценен в 8489 миллионов долларов США в 2024 году и, как ожидается, достигнет 14048,52 миллиона долларов США к 2032 году, расширяясь при CAGR 6,5%, что обусловлено ростом аутсорсинга сложных неврологических испытаний.

- Рост рынка поддерживается увеличением распространенности неврологических заболеваний и спросом на специализированные услуги, такие как передовая нейровизуализация, конечные точки, основанные на биомаркерах, и длительные клинические исследования.

- Ключевые тенденции включают растущее внедрение децентрализованных и гибридных моделей испытаний, цифровых биомаркеров и аналитики данных для повышения эффективности набора пациентов, мониторинга и проведения испытаний.

- Конкурентная динамика сосредоточена на научной специализации, интегрированных портфелях услуг, регуляторной экспертизе и стратегическом сотрудничестве с фармацевтическими спонсорами и академическими учреждениями.

- Северная Америка лидирует с точной долей рынка в 41%, поддерживаемая передовой исследовательской инфраструктурой и значительными инвестициями в НИОКР, в то время как сегменты услуг, связанные с клинической разработкой и исследованиями, основанными на биомаркерах, занимают доминирующие позиции из-за сложности испытаний.

Анализ сегментации рынка:

По типу услуг

По типу услуг, услуги ранней стадии разработки выступают в качестве доминирующего под-сегмента, составляя приблизительно 34% доли рынка в сегменте контрактных исследовательских организаций в области неврологии. Это лидерство отражает растущий аутсорсинг исследований на людях, испытаний по увеличению дозировки и ранних оценок безопасности для сложных неврологических соединений. Высокая сложность протоколов, строгие регуляторные требования и необходимость в специализированной нейровизуализации, анализе биомаркеров и адаптивных дизайнах испытаний стимулируют спрос. Спонсоры все чаще полагаются на опыт CRO для сокращения сроков разработки, управления рисками и оптимизации раннего принятия решений перед продвижением дорогостоящих программ поздней стадии в области неврологии.

- Например, компания Boston Scientific Corporation продвинула исследования нейромодуляции на ранней стадии через клинические программы, поддерживающие её платформу Vercise Deep Brain Stimulation, которая использует электроды с 8 независимыми контактами и поддерживает точность стимуляции на субмиллиметровом уровне, с ранними клиническими исследованиями, в которых участвовало более 100 пациентов для подтверждения безопасности, точности нацеливания и оптимизации дозировки, контролируемой устройством, на начальных этапах разработки.

По Терапевтической Области

По терапевтической области, сама неврология представляет собой доминирующий под-сегмент с приблизительной долей рынка в 38%, обусловленной растущей распространенностью нейродегенеративных и нейропсихиатрических расстройств, таких как болезнь Альцгеймера, болезнь Паркинсона, эпилепсия и рассеянный склероз. Разработка лекарств в области неврологии сталкивается с высокой частотой неудач и сложными конечными точками, что увеличивает зависимость от CRO с глубокими знаниями в области заболеваний. Спрос дополнительно поддерживается ростом генной терапии, биопрепаратов и малых молекул, нацеленных на ЦНС, требующих передовой клинической фармакологии, конечных точек визуализации и длительных испытаний. Эти факторы поддерживают сильный аутсорсинг на всех этапах открытия, доклинических и ранних клинических программ в области неврологии.

- Например, компания MicroVention Inc., дочерняя компания Terumo Corporation, продвинула инновации в области нейроваскулярных технологий через свою систему стентов LVIS EVO™. Устройство имеет высокоплотную плетеную структуру из нитинола, состоящую из 16 проводов с технологией Drawn Filled Tube (DFT), которая включает платиновое ядро для полной радиоплотности.

По Конечному Пользователю

По конечному пользователю, фармацевтические и биофармацевтические компании доминируют на рынке, занимая приблизительно 69% доли, что отражает их обширные портфели в области терапевтики центральной нервной системы. Эти организации аутсорсят исследования в области неврологии для контроля затрат, доступа к специализированным научным возможностям и управления изменяющимися нагрузками на НИОКР. Усиление внимания к редким неврологическим заболеваниям, прецизионной медицине и ускоренным путям разработки укрепляет взаимодействие с CRO на различных этапах разработки. В то время как компании, производящие медицинские устройства, и академические институты способствуют спросу через исследования, инициированные исследователями, и испытания устройств, крупные биофармацевтические спонсоры остаются основными двигателями расходов на контрактные исследования в области неврологии.

Ключевые Факторы Роста

Растущее Бремя Неврологических Заболеваний и Спрос на Сложные Испытания

Растущая распространенность неврологических расстройств, таких как болезнь Альцгеймера, болезнь Паркинсона, рассеянный склероз, эпилепсия и редкие нейрогенетические состояния, значительно увеличивает спрос на специализированные услуги клинических исследований. Неврологические испытания требуют сложных протоколов, длительных сроков исследований, когнитивных и функциональных конечных точек, а также интеграции передовых методов визуализации и биомаркеров. Фармацевтические и биотехнологические компании все чаще полагаются на CRO, ориентированные на неврологию, для управления этими сложностями, обеспечения соблюдения протоколов и улучшения набора и удержания пациентов. Эта растущая клиническая сложность напрямую приводит к аутсорсингу CRO с посвященной неврологической экспертизой и терапевтической глубиной.

- Например, компания Abbott продемонстрировала передовые возможности в области неврологических исследований через клинические программы, поддерживающие ее систему стимуляции спинного мозга Proclaim XR, которая обеспечивает целенаправленную нейромодуляцию с использованием батареи, рассчитанной на срок службы до 10 лет, и поддерживает стимуляционные волны с шириной импульса всего 30 микросекунд, с многоцентровыми исследованиями, в которых участвуют более 200 пациентов для оценки долгосрочной безопасности, функционального улучшения и производительности устройства в управлении хронической неврологической болью.

Сдвиг в сторону аутсорсинга среди фармацевтических и биотехнологических спонсоров

Фармацевтические и биофармацевтические компании продолжают расширять стратегии аутсорсинга для контроля затрат, ускорения сроков разработки и доступа к специализированным возможностям. Разработка лекарств для неврологии связана с высоким уровнем неудач и значительным регуляторным контролем, что побуждает спонсоров сотрудничать с CRO, которые предлагают интегрированные доклинические, клинические и регуляторные услуги. CRO предоставляют масштабируемую инфраструктуру, глобальные сети испытаний и опытные команды по нейронауке, которые снижают операционные риски. Этот стратегический сдвиг в сторону моделей полного сервиса и функционального аутсорсинга сильно поддерживает устойчивый рост спроса на рынке неврологических CRO.

- Например, компания Nexstim укрепила аутсорсинговые исследования в области неврологии с помощью своей системы Navigated Brain Stimulation (NBS), которая обеспечивает транскраниальную магнитную стимуляцию с точностью наведения менее 2 миллиметров с использованием индивидуальной навигации на основе МРТ и была подтверждена на более чем 6,000 пациентов в клинических и исследовательских условиях, генерируя более 120 рецензируемых публикаций, поддерживающих ее использование в моторном картировании, картировании языка и оценке ранних фаз неврологической терапии.

Достижения в области нейровизуализации и исследований на основе биомаркеров

Быстрое внедрение передовых методов нейровизуализации, цифровых биомаркеров и молекулярной диагностики укрепляет роль специализированных CRO. Такие методы, как функциональная МРТ, ПЭТ-визуализация, аналитика ЭЭГ и биомаркеры спинномозговой жидкости, улучшают стратификацию заболеваний и чувствительность конечных точек. Неврологические CRO все чаще поддерживают разработку протоколов, интерпретацию данных и централизованный анализ изображений. Эти возможности повышают точность испытаний и снижают вариабельность, делая партнерство с CRO необходимым для спонсоров, разрабатывающих модифицирующие заболевание неврологические терапии и ускоряющих инновации в исследовательском процессе.

Ключевые тенденции и возможности

Расширение децентрализованных и гибридных неврологических испытаний

Децентрализованные и гибридные модели клинических испытаний набирают популярность в исследованиях неврологии из-за ограничений подвижности среди пациентов и длительных требований к последующему наблюдению. Удаленные когнитивные оценки, носимые устройства для мониторинга неврологии и теленеврологические визиты улучшают участие пациентов и непрерывность данных. CRO инвестируют в цифровые платформы для испытаний и сбор данных на дому для поддержки этих моделей. Эта тенденция создает возможности для CRO выделяться за счет услуг, поддерживаемых технологиями, улучшая разнообразие набора и снижая риски срыва испытаний.

- Например, компания Penumbra, Inc. продвинула технологии в области нейроваскулярной помощи с помощью системы Penumbra System®, механической тромбэктомической платформы, разработанной для быстрого удаления кровяных сгустков при остром ишемическом инсульте. Система оснащена высокоэффективными аспирационными катетерами, такими как RED® 72, которые могут достигать 132 см в рабочей длине для навигации по сложной внутричерепной анатомии.

Растущее внимание к редким и орфанным неврологическим расстройствам

Увеличение исследовательской активности в области редких неврологических и нейроразвивающих расстройств представляет значительные возможности для специализированных CRO. Стимулы для орфанных препаратов, ускоренные регуляторные пути и целевые терапии стимулируют инвестиции спонсоров в нишевые показания. Неврологические CRO с опытом в области редких заболеваний поддерживают испытания с малым количеством пациентов, адаптивные проектирования исследований и глобальную координацию сайтов. Эта тенденция благоприятствует CRO, способным управлять регуляторной сложностью и специализированными конечными точками, позволяя спонсорам продвигать инновационные терапии для недостаточно обслуживаемых групп пациентов.

- Например, компания Johnson & Johnson через свои фармацевтические компании Janssen в сотрудничестве с Legend Biotech продвинула клинические исследования для CARVYKTI® (цилтакабтаген аутолейцел), CAR-T клеточной терапии для рецидивирующей или рефрактерной множественной миеломы. Хотя это в первую очередь гематологическое лечение, программа создала критически важные данные по безопасности для неврологии из таких испытаний, как CARTITUDE-4, в которых участвовали более 400 пациентов.

Ключевые проблемы

Высокие показатели неудач в испытаниях и научная неопределенность

Разработка лекарств в области неврологии сталкивается с постоянно высокими показателями отсева из-за неполного понимания заболеваний, гетерогенных популяций пациентов и ограниченных предсказательных доклинических моделей. Эти проблемы увеличивают операционные риски для CRO, управляющих поздними стадиями испытаний. Изменения в протоколах, продленные сроки и вариабельность конечных точек напрягают ресурсы и маржу. CRO должны постоянно инвестировать в научную экспертизу, возможности адаптивного проектирования испытаний и стратегии раннего снижения рисков для управления неопределенностью при сохранении доверия спонсоров и операционной эффективности.

Ограничения в наборе и удержании пациентов

Набор и удержание пациентов с неврологическими заболеваниями остается основной операционной проблемой из-за когнитивных нарушений, прогрессирования заболевания, зависимости от опекунов и географических ограничений. Длительные сроки испытаний и обременительные оценки еще больше усложняют участие. CRO должны применять целевые стратегии набора, ориентированные на пациента проектирования испытаний и цифровые инструменты взаимодействия для преодоления этих барьеров. Неспособность управлять сроками набора может задержать программы разработки, увеличить затраты и снизить общие показатели успеха испытаний в области неврологических исследований.

Региональный анализ

Северная Америка

Северная Америка доминирует на рынке контрактных исследовательских организаций в области неврологии с точной долей рынка в 41% , поддерживаемой зрелой фармацевтической экосистемой, высокой распространенностью неврологических заболеваний и сильным финансированием клинических испытаний. Регион выигрывает от передовой исследовательской инфраструктуры, раннего принятия инновационных методологий испытаний и широкого использования нейровизуализации и исследований, основанных на биомаркерах. Соединенные Штаты лидируют в региональном спросе благодаря высокой концентрации биофармацевтических спонсоров и специализированных неврологических CRO, предлагающих интегрированные доклинические и клинические услуги. Благоприятные регуляторные пути, сильные регистры пациентов и прочные академические–промышленные сотрудничества еще больше укрепляют лидерство Северной Америки в аутсорсинге клинических исследований, ориентированных на неврологию.

Европа

Европа занимает точную 28% долю рынка, что обусловлено сильной поддержкой правительства в области исследований в области нейронауки, хорошо установленными нормативными рамками и обширными трансграничными сетями клинических испытаний. Такие страны, как Германия, Великобритания, Франция и страны Северной Европы, играют центральную роль благодаря своим передовым системам здравоохранения и высокой степени участия в многонациональных неврологических испытаниях. Регион демонстрирует возрастающее внимание к редким неврологическим расстройствам, заболеваниям, связанным со старением, и генерации реальных доказательств. Европейские CRO получают выгоду от гармонизированных клинических стандартов и доступа к разнообразным группам пациентов, что делает регион привлекательным для сложных неврологических исследований и программ поздней стадии разработки.

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион занимает точную 21% долю рынка и представляет собой самый быстрорастущий региональный сегмент на рынке неврологических CRO. Рост обусловлен расширением производства фармацевтических препаратов, увеличением бремени неврологических заболеваний и увеличением активности клинических испытаний в Китае, Японии, Южной Корее и Индии. Экономически эффективное проведение испытаний, большие группы пациентов и улучшение прозрачности регулирования повышают привлекательность региона для глобальных спонсоров. Правительства активно продвигают клинические исследования через инвестиции в инфраструктуру и реформы политики. CRO в Азиатско-Тихоокеанском регионе все чаще поддерживают исследования на ранних стадиях и глобальные многоцентровые испытания, укрепляя стратегическую важность региона в исследованиях в области неврологии.

Латинская Америка

Латинская Америка занимает точную 6% долю рынка, поддерживаемую растущими возможностями клинических исследований и увеличением участия в международных неврологических испытаниях. Такие страны, как Бразилия, Мексика и Аргентина, предлагают благоприятные условия для набора пациентов и более низкие операционные затраты по сравнению с развитыми рынками. Регион получает выгоду от улучшения нормативных рамок и расширения сетей исследователей. Хотя изменчивость инфраструктуры остается, CRO используют Латинскую Америку для ускорения набора пациентов и разнообразия в неврологических исследованиях. Повышение осведомленности о неврологических расстройствах и расширение инвестиций в фармацевтику продолжают поддерживать постепенное расширение рынка в регионе.

Ближний Восток и Африка

Регион Ближнего Востока и Африки занимает точную 4% долю рынка, что отражает его статус развивающегося в области клинических исследований, ориентированных на неврологию. Рост обусловлен увеличением инвестиций в здравоохранение, расширением регулирования клинических испытаний и растущим интересом со стороны глобальных спонсоров, ищущих новые группы пациентов. Страны Совета сотрудничества арабских государств Персидского залива возглавляют региональную активность благодаря улучшенной исследовательской инфраструктуре и модернизации больниц. В Африке участие остается ограниченным, но постепенно расширяется за счет международных партнерств. Хотя проблемы сохраняются, долгосрочные возможности существуют, поскольку правительства придают приоритет управлению неврологическими заболеваниями и наращиванию потенциала клинических исследований.

Сегментация рынка:

По типу услуг:

- Физическая характеристика

- Тестирование сырья

По терапевтической области:

- Онкология

- Клиническая фармакология

По конечному пользователю:

- Фармацевтические и биофармацевтические компании

- Компании по производству медицинских устройств

По географии

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССАГПЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Конкурентная среда

Игроки на рынке контрактных исследований в области неврологии, такие как Boston Scientific Corporation, MicroVention Inc. (Terumo Corporation), Abbott, Nexstim, Penumbra, Inc., Johnson & Johnson Services Inc., Stryker, MicroPort Scientific Corporation, Codman Neuro (Integra LifeSciences), Medtronic. Рынок контрактных исследований в области неврологии отличается высокой конкуренцией, обусловленной увеличением аутсорсинга сложных клинических испытаний в области нейронауки и растущим спросом на специализированную терапевтическую экспертизу. Конкуренция сосредоточена на способности управлять сложными проектами исследований, длительными сроками испытаний и специфическими неврологическими конечными точками, при этом соблюдая нормативные требования в разных регионах. Участники рынка выделяются за счет поддержки передовой нейровизуализации, интеграции биомаркеров, цифровых и децентрализованных возможностей испытаний и сильных сетей по привлечению пациентов. Стратегическое сотрудничество с фармацевтическими спонсорами и академическими учреждениями укрепляет научную глубину и качество исполнения. Постоянные инвестиции в аналитические данные, искусственный интеллект и генерацию данных реального мира еще больше усиливают конкуренцию. В целом, успех на этом рынке зависит от операционной масштабируемости, научной специализации и способности предоставлять высококачественные, эффективные результаты исследований, ориентированных на неврологию.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Анализ ключевых игроков

Последние события

- В мае 2025 года Questex’s Fierce Biotech объявила финалистов 2-й ежегодной премии Fierce CRO Awards, подчеркивая важную роль контрактных исследовательских организаций в разработке лекарств, управлении испытаниями (таких как Phastar, MMS, CTI) и улучшении результатов для пациентов через более качественные исследования, с победителями, такими как MMS, отмеченными в июне за обслуживание клиентов, акцентируя внимание на инновациях в таких областях, как данные и глобальные операции.

- В мае 2025 года Julius Clinical (Нидерланды) и Peachtree BioResearch Solutions (США) объединились, чтобы создать комплексную глобальную контрактную исследовательскую организацию (CRO) с расширенными возможностями, особенно в исследованиях центральной нервной системы (ЦНС), объединяя свои сильные стороны в исследованиях Фазы I-III и расширяясь в области кардиометаболических, почечных и редких заболеваний для большего научного и операционного охвата в Северной Америке и Европе.

- В мае 2025 года Everest Group признала Fortrea “лидером” в их ежегодной оценке Pharmacovigilance (PV) Operations PEAK Matrix, подчеркивая их сильные возможности в управлении безопасностью лекарств и отчетности о нежелательных явлениях для индустрии наук о жизни. Это размещение в PEAK Matrix свидетельствует о значительном рыночном влиянии и видении Fortrea в предоставлении надежных услуг фармаконадзора, наряду с другими крупными игроками, такими как IQVIA и Accenture, отмеченными в отчете Everest Group.

- В феврале 2025 года Medtronic получила одобрение FDA США на первую в мире адаптивную систему глубокой стимуляции мозга (DBS) для людей с болезнью Паркинсона. Эта технология использует сигналы мозга в реальном времени для регулировки уровней стимуляции в зависимости от потребностей пациента, предлагая более персонализированный и отзывчивый подход к лечению.

Объем отчета

Исследовательский отчет предлагает углубленный анализ на основе типа услуги, терапевтической области, конечного пользователя и географии. Он детализирует ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых приложений. Кроме того, отчет включает информацию о конкурентной среде, анализе SWOT, текущих рыночных тенденциях, а также основных драйверах и ограничениях. Также обсуждаются различные факторы, которые способствовали расширению рынка в последние годы. Отчет также исследует рыночную динамику, регуляторные сценарии и технологические достижения, формирующие отрасль. Он оценивает влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, он предоставляет стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Перспективы на будущее

- Спрос на CRO, ориентированные на неврологию, будет расти по мере того, как спонсоры продвигают сложные и длительные программы клинических исследований в области нейронауки.

- Партнерства по аутсорсингу будут расширяться, поскольку фармацевтические и биотехнологические компании ищут специализированные знания в области неврологии.

- Принятие децентрализованных и гибридных моделей испытаний ускорится для улучшения доступа и удержания пациентов.

- Передовые методы нейровизуализации, цифровые биомаркеры и инструменты оценки когнитивных функций станут стандартными компонентами испытаний в области неврологии.

- Искусственный интеллект и аналитика данных будут играть большую роль в стратификации пациентов и оптимизации конечных точек.

- Исследовательская активность в области редких и орфанных неврологических заболеваний будет продолжать расти благодаря регуляторным стимулам.

- Количество глобальных многоцентровых испытаний увеличится, что приведет к росту спроса на CRO с сильными возможностями кросс-регионального выполнения.

- Интеграция данных реальной практики будет поддерживать исследования после одобрения и оценку долгосрочных неврологических результатов.

- Сложность регулирования будет стимулировать раннее вовлечение CRO в разработку дизайна и стратегии развития испытаний.

- Инвестиции в подходы к испытаниям, ориентированные на пациента, останутся критически важными для повышения эффективности набора и успешности исследований.