Обзор рынка

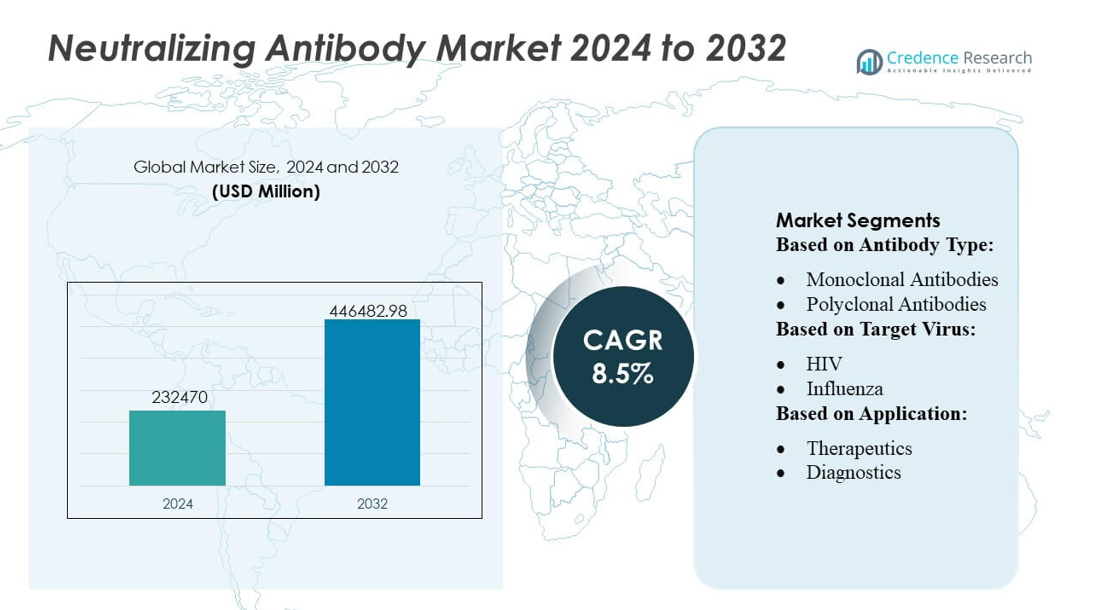

Размер рынка нейтрализующих антител оценивался в 232470 миллионов долларов США в 2024 году и, как ожидается, достигнет 446482.98 миллионов долларов США к 2032 году, при среднегодовом темпе роста (CAGR) 8.5% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка нейтрализующих антител 2024 |

232470 миллионов долларов США |

| Рынок нейтрализующих антител, CAGR |

8.5% |

| Размер рынка нейтрализующих антител 2032 |

446482.98 миллионов долларов США |

Глобальный рынок нейтрализующих антител включает основных игроков, таких как Pfizer Inc., Regeneron Pharmaceuticals, Inc., AstraZeneca PLC, Roche Holding AG, Eli Lilly and Company, Sanofi SA, GlaxoSmithKline plc, Merck & Co., Inc., и Johnson & Johnson, каждый из которых поддерживает сильные научно-исследовательские программы и широкие терапевтические портфели. Эти компании возглавляют разработку моноклональных и биспецифических нейтрализующих антител, нацеленных на инфекционные заболевания и онкологические показания, используя мощные клинические программы и производственные мощности. Рынок демонстрирует умеренную концентрацию, при этом ведущие компании сохраняют лидерство благодаря инновациям, регуляторным одобрениям и глобальным сетям распространения. Регионально Северная Америка лидирует на рынке нейтрализующих антител, занимая примерно 42% мировой доли, поддерживаемая развитой инфраструктурой здравоохранения, высокими показателями внедрения биопрепаратов и значительными инвестициями в биотехнологии. Доминирование Северной Америки подчеркивает ее критическую роль в формировании рыночных тенденций, финансировании и внедрении терапий по всему миру.

Анализ рынка

- Рынок нейтрализующих антител был оценен в 232,470 миллионов долларов США в 2024 году и, как ожидается, достигнет 446,482.98 миллионов долларов США к 2032 году, при этом регистрируя CAGR 8.5%.

- Рост рынка обусловлен увеличением внедрения моноклональных и биспецифических антител для инфекционных заболеваний и онкологии, поддерживаемым расширением клинических программ ведущих разработчиков.

- Ключевой тенденцией является растущая интеграция платформ для открытия антител, управляемых ИИ, что позволяет быстрее идентифицировать высокоаффинные нейтрализующие антитела и усиливать инновации среди ведущих компаний.

- Конкурентная интенсивность остается высокой, так как Pfizer, Regeneron, AstraZeneca, Roche и Eli Lilly продолжают получать регуляторные одобрения; однако сдерживающими факторами являются высокие производственные затраты, сложное производство и зависимости в цепочке поставок для биопрепаратов.

- Регионально, Северная Америка занимает 42% доли, обусловленную сильным внедрением биопрепаратов, в то время как среди сегментов доминируют моноклональные нейтрализующие антитела благодаря широкой терапевтической применимости и обширной коммерциализации мировыми фармацевтическими лидерами.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Анализ сегментации рынка:

По типу антител

Моноклональные антитела доминируют на рынке нейтрализующих антител с долей, оцениваемой в 72–75%, благодаря их высокой специфичности, стабильности партий и расширенному клиническому применению в управлении инфекционными заболеваниями. Их быстрое масштабирование через рекомбинантные платформы и сильный регуляторный процесс одобрения дополнительно укрепляют лидерство. Поликлональные антитела сохраняют стабильный спрос в нишевых и экстренных приложениях, особенно там, где широкое распознавание эпитопов предоставляет терапевтическое преимущество. Рост в обеих категориях поддерживается увеличением скорости мутаций вирусов, расширением глобальных программ наблюдения и ускорением инвестиций в прецизионную инженерную разработку антител.

- Например, тест на SARS-CoV-2 IgG от Abbott, работающий на платформах ARCHITECT и Alinity, продемонстрировал специфичность 99,6% и чувствительность 100% при применении через 14 или более дней после появления симптомов.

По целевому вирусу

SARS-CoV-2 остается ведущим целевым вирусом с долей, оцениваемой в 48–50%, благодаря глобальным программам вакцинации, разработке терапий, ориентированных на варианты, и продолжающемуся спросу на нейтрализующие антитела следующего поколения. ВИЧ представляет собой второй по величине сегмент из-за долгосрочного финансирования исследований, разработки широко нейтрализующих антител и постоянной глобальной нагрузки заболевания. Грипп, Эбола, Зика и гепатит C совместно способствуют дополнительному росту, поскольку производители улучшают библиотеки антител для новых и повторно возникающих патогенов. Расширение рамок готовности к пандемиям и платформ перекрестно-реактивных антител продолжает поддерживать диверсифицированное развитие трубопроводов во всех вирусных категориях.

- Например, препарат Evusheld (тиксагевимаб–цилгавимаб) от AstraZeneca продемонстрировал средний период полувыведения в сыворотке около 90 дней благодаря его Fc-области, спроектированной с использованием YTE, а его испытание PROVENT фазы III показало снижение симптоматического COVID-19 на 77% через 28 дней и на 83% через 6 месяцев, поддерживаемое нейтрализующей активностью с IC50 значениями до 13,7 нг/мл против исходного штамма SARS-CoV-2.

По применению

Терапевтические средства составляют доминирующий сегмент применения с долей, оцениваемой в 62–65%, поскольку нейтрализующие антитела получают значительное внимание для острого лечения, постконтактной профилактики и управления пациентами с высоким риском. Диагностика следует за этим, поддерживаемая быстрыми тестами на основе антител, продвинутыми тестами на нейтрализацию и лабораторно-разработанными тестовыми решениями, требующими высокоаффинных антител. Приложения в области исследований и разработок ускоряются, поскольку биотехнологические компании расширяют программы скрининга, структурно-биологические исследования и платформы для высокопроизводительного открытия антител. Рост в этом сегменте поддерживается увеличением финансирования исследований в области вирусологии, разработкой антител, реагирующих на варианты, и интеграцией систем проектирования антител на основе ИИ.

Ключевые факторы роста

Быстрое развитие технологий инженерии антител

Рынок растет уверенно, поскольку технологии инженерии антител развиваются в направлении более высокой аффинности, улучшенной нейтрализующей активности и более широкого распознавания эпитопов. Достижения в области инженерии Fc, дизайна на основе структуры и оптимизированных систем экспрессии позволяют быстрее разрабатывать нейтрализующие антитела следующего поколения с улучшенной стабильностью и сниженной иммуногенностью. Автоматизированные платформы скрининга и предсказательные модели на основе ИИ ускоряют отбор кандидатов и сокращают сроки НИОКР. Эти возможности поддерживают расширенные терапевтические трубопроводы, укрепляют показатели успеха на доклинической стадии и привлекают устойчивые инвестиции от биотехнологических компаний и государственных программ по инфекционным заболеваниям.

- Например, Eli Lilly демонстрирует это на примере разработки бамланивимаба (LY-CoV555) и этесевимаба (LY-CoV016) для нейтрализации SARS-CoV-2.

Растущая глобальная нагрузка инфекционных заболеваний и появление вариантов

Увеличение числа вирусных вспышек и сохранение заболеваний с высокой нагрузкой, таких как ВИЧ, грипп и гепатит C, значительно стимулируют расширение рынка. Новые вирусные мутации и частое появление вариантов усиливают спрос на нейтрализующие антитела, которые сохраняют широкую защиту и обеспечивают быструю терапевтическую реакцию. Органы здравоохранения и международные консорциумы продолжают придавать приоритет финансированию разработки противовирусных препаратов, подготовки к пандемиям и исследований в области иммунной терапии. Эта экосистема поддерживает ускоренные клинические испытания, разрешения на экстренное использование и расширение библиотек нейтрализующих антител как для новых, так и для повторно возникающих патогенов.

- Например, DS-5670 недавно показал в испытании бустера фазы 3, что одна доза дала геометрическое среднее титра (GMT) нейтрализующих антител в крови против субварианта омикрон BA.5, который был не хуже активной вакцины-компаратора через четыре недели после введения.

Растущее использование терапий на основе антител в группах пациентов с высоким риском

Нейтрализующие антитела набирают популярность как основная или дополнительная терапия для иммунокомпрометированных, пожилых и лиц с высоким риском, которые недостаточно реагируют на вакцины. Их быстрое начало действия, целевой механизм и способность снижать вирусную нагрузку повышают клиническую значимость как в стационарных, так и в амбулаторных условиях. Усиление интеграции моноклональных антител в руководства по лечению респираторных и кровяных вирусных инфекций укрепляет их принятие. Расширенное страховое возмещение, улучшенная масштабируемость производства и большее количество клинических данных, поддерживающих вмешательство на ранних стадиях, еще больше ускоряют внедрение на развитых и развивающихся рынках.

Ключевые тенденции и возможности

Расширение широко нейтрализующих антител и мультиспецифических платформ

Основная тенденция сосредоточена на разработке широко нейтрализующих антител и мультиспецифических конструкций, способных одновременно нацеливаться на несколько эпитопов. Эти платформы обеспечивают устойчивость к вирусному ускользанию и демонстрируют расширенную широту нейтрализации по вариантам. Возможности возникают, когда биотехнологические компании исследуют триспцифические, биспецифические и комбинированные форматы антител, поддерживаемые знаниями в области структурной биологии и инструментами секвенирования следующего поколения. Растущий интерес к кандидатам на панвирусные антитела стимулирует стратегические партнерства и программы исследований и разработок, ориентированные на патогены, в соответствии с глобальными стратегиями подготовки к пандемиям.

- Например, (GSK4182136) показал мощную нейтрализацию живого вируса в доклинических испытаниях, связываясь с консервативным эпитопом на спайковом белке SARS-CoV-2 и сохраняя нейтрализующую активность в тестах на псевдовирусах против нескольких вариантов.

Увеличение использования ИИ и высокопроизводительного скрининга для обнаружения антител

Моделирование с помощью ИИ, прогнозирование эпитопов с использованием машинного обучения и высокопроизводительный микрофлюидный скрининг переопределяют процессы обнаружения антител. Эти инструменты улучшают точность кандидатов, сокращают сроки разработки и улучшают прогнозирование перекрестных нейтрализующих профилей. Фармацевтические и биотехнологические компании все больше инвестируют в цифровые платформы для обнаружения и автоматизированные системы разработки клеточных линий для расширения библиотек антител. Эта тенденция создает возможности для масштабируемых программ быстрого реагирования, способных решать проблемы с новыми патогенами в сжатые сроки разработки, укрепляя готовность отрасли к будущим вспышкам.

- Например, JNJ‑79635322 (JNJ-5322). В ходе испытания фазы 1 с участием 36 пациентов с рецидивирующей или рефрактерной множественной миеломой, получавших лечение в рекомендованной дозе для фазы 2, JNJ-5322 достиг общей частоты ответа (ORR) 86,1%, а у 27 пациентов, не получавших терапии, направленной на BCMA и GPRC5D, ORR достиг 100%.

Рост в области диагностических и наблюдательных приложений

Нейтрализующие антитела играют все более важную роль в диагностических тестах, предназначенных для обнаружения вариантов, мониторинга иммунного ответа и тестирования нейтрализации вирусов. Спрос растет на антитела с высокой аффинностью, подходящие для экспресс-тестов, платформ нейтрализации псевдовирусов и лабораторно-разработанных подтверждающих анализов. Появляются возможности по мере расширения глобальных систем наблюдения, требующих более точных реагентов для отслеживания ускользания иммунитета и мониторинга иммунитета на уровне населения. Эта тенденция поддерживает более широкий переход к интегрированным моделям диагностики и терапии и укрепляет сотрудничество между разработчиками диагностических тестов и производителями антител.

Ключевые проблемы

Высокие производственные затраты и сложные требования к производству

Рынок сталкивается с ограничениями из-за высоких затрат на производство, строгих требований к очистке и зависимости от передовой инфраструктуры биореакторов. Производство стабильных, высокоэффективных нейтрализующих антител требует строгого контроля процессов, что увеличивает операционные расходы как для малых, так и для крупных производителей. Ограничения в цепочке поставок критически важных сырьевых материалов и чувствительность к неэффективности масштабирования еще больше усложняют производственные задачи. Эти ценовые давления снижают доступность в регионах с ограниченными ресурсами и создают проблемы для широкого внедрения без поддерживающих рамок возмещения или государственных программ закупок.

Риск вирусного ускользания и ограниченная долгосрочная эффективность

Постоянной проблемой являются вирусные мутации, которые снижают долгосрочную эффективность существующих терапий нейтрализующими антителами. Быстрая антигенная изменчивость, события рекомбинации и появление вариантов, ускользающих от иммунитета, снижают нейтрализующую активность, требуя постоянной реформуляции кандидатов на антитела. Эта динамичная среда увеличивает сложность НИОКР и может сокращать коммерческие жизненные циклы. Поддержание клинической значимости требует постоянного наблюдения, ускоренных платформ для редизайна и стратегий многокомпонентного таргетинга, которые могут противостоять эволюционному давлению и снижать вероятность терапевтической резистентности.

Региональный анализ

Северная Америка

Северная Америка лидирует на рынке нейтрализующих антител с долей 38–40%, обусловленной сильной биофармацевтической инфраструктурой, быстрым внедрением терапий на основе антител и обширным финансированием исследований инфекционных заболеваний. Регион выигрывает от развитых сетей клинических испытаний, высокой диагностической проникновенности и постоянной государственной поддержки программ подготовки к пандемиям. Крупные компании расширяют свои программы по открытию антител с помощью платформ на основе ИИ и крупномасштабных систем биореакторов, укрепляя производственные возможности. Надежные расходы на здравоохранение, высокая осведомленность о применении иммунотерапии и активное включение нейтрализующих антител в руководства по лечению дополнительно укрепляют доминирующее положение региона в глобальном росте рынка.

Европа

Европа занимает приблизительно 28–30% доли рынка, поддерживаемую высокой интенсивностью НИОКР, передовыми экосистемами биотехнологий и растущими инвестициями в противовирусные иммунотерапии. Такие страны, как Германия, Великобритания и Франция, стимулируют инновации через государственно-частные исследовательские партнерства и растущее применение моноклональных антител в управлении инфекционными заболеваниями. Регуляторные рамки, которые подчеркивают безопасность и ускоренное одобрение для терапий с высоким спросом, способствуют расширению проникновения на рынок. Усиление внимания к трансграничному мониторингу, раннему обнаружению патогенов и разработке нейтрализующих антител, устойчивых к вариантам, продолжает укреплять стратегическую роль Европы в формировании клинических и коммерческих достижений на глобальном рынке.

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион составляет приблизительно 22–24% доли, стимулируемой расширяющимися биотехнологическими центрами, растущей заболеваемостью инфекционными заболеваниями и улучшением доступа к передовым терапевтическим платформам. Китай, Япония, Южная Корея и Индия способствуют росту рынка через увеличенные инвестиции в инженерные антитела, производственные мощности и академические–индустриальные сотрудничества. Растущее участие в клинических испытаниях и повышенные государственные приоритеты в области готовности к вспышкам поддерживают более широкое применение нейтрализующих антител. Улучшенная регуляторная гармонизация и быстрое расширение исследований, проводимых КРО, дополнительно повышают конкурентоспособность региона, позиционируя Азиатско-Тихоокеанский регион как один из самых быстрорастущих рынков с сильным долгосрочным потенциалом развития.

Латинская Америка

Латинская Америка охватывает около 6–7% доли рынка, поддерживаемую растущей осведомленностью о лечении на основе моноклональных антител и растущими национальными инициативами по укреплению управления инфекционными заболеваниями. Бразилия и Мексика ведут региональный спрос с расширяющейся диагностической инфраструктурой, улучшенным мониторингом реакции на вакцины и применением технологий антител для групп высокого риска. Ограниченные производственные мощности и ценовые ограничения сдерживают рост, однако продолжающиеся партнерства с глобальными фармацевтическими компаниями помогают внедрять передовые нейтрализующие антитела. Увеличенные инвестиции в устойчивость общественного здравоохранения, более быстрые регуляторные одобрения для инновационных биопрепаратов и поддерживаемые государством программы наблюдения продолжают поддерживать постепенное, но стабильное расширение рынка.

Ближний Восток и Африка

Регион Ближнего Востока и Африки занимает приблизительно 4–5% доли, характеризуемую растущими усилиями по модернизации здравоохранения и увеличивающимся интересом к терапиям на основе антител для вирусных вспышек. Страны Персидского залива, включая ОАЭ и Саудовскую Аравию, стимулируют спрос через улучшенную клиническую инфраструктуру, большее финансирование биопрепаратов и партнерства с глобальными биотехнологическими компаниями. Более широкое применение остается затрудненным из-за высоких затрат на лечение и ограниченных местных производственных мощностей, особенно в странах Африки к югу от Сахары. Однако развивающиеся программы вакцинации, инициативы по наблюдению и улучшенные диагностические возможности поддерживают постепенный рост, постепенно расширяя доступ к нейтрализующим антителам в приоритетных приложениях для инфекционных заболеваний.

Сегментация рынка:

По типу антител:

- Моноклональные антитела

- Поликлональные антитела

По целевому вирусу:

По применению:

По географии

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССАГПЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Конкурентная среда

Рынок нейтрализующих антител характеризуется конкурентной средой, в которой участвуют такие компании, как Abbott Laboratories, AstraZeneca plc, Pfizer Inc, Eli Lilly And Company, Daiichi Sankyo Company, Limited, Johnson & Johnson Services, Inc., GlaxoSmithKline plc, Amgen Inc., Novartis AG и Merck & Co., Inc. Рынок нейтрализующих антител продолжает укрепляться, поскольку крупные биофармацевтические компании расширяют свое внимание на передовые иммунотерапии, устойчивые к вариантам конструкции антител и платформы быстрого реагирования на вирусы. Производители уделяют приоритетное внимание разработке моноклональных антител с высокой аффинностью, многоспецифической инженерии антител и ускоренным процессам открытия, поддерживаемым прогнозированием эпитопов на основе ИИ и системами высокопроизводительного скрининга. Стратегические партнерства с биотехнологическими фирмами, исследовательскими институтами и государственными здравоохранительными агентствами улучшают клинический перевод и позволяют быстрее продвигаться от доклинической оценки к регуляторному одобрению. Компании также активно инвестируют в масштабируемую инфраструктуру биореакторов и технологии непрерывного производства, улучшая эффективность производства и обеспечивая быструю доступность поставок в периоды повышенного спроса, вызванного вспышками.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Анализ ключевых игроков

- Abbott Laboratories

- AstraZeneca plc

- Pfizer Inc

- Eli Lilly And Company

- Daiichi Sankyo Company, Limited

- Johnson & Johnson Services, Inc.

- GlaxoSmithKline plc

- Amgen Inc.

- Novartis AG

- Merck & Co., Inc.

Последние разработки

- В ноябре 2024 года компания BioNTech объявила о соглашении по приобретению Biotheus, получив мировые права на их перспективное биспецифическое антитело BNT327 (направленное на PD-L1 и VEGF-A) и расширив онкологический портфель BioNTech, получив доступ к платформе антител Biotheus и производству в Китае. Сделка, завершенная в начале 2025 года, включала наличные и акции, а также выплаты по этапам, с целью использования BNT327 в качестве основного лечения различных видов рака.

- В феврале 2024 года Biocytogen и Gilead Sciences объявили о крупном соглашении, в рамках которого Gilead получила доступ к обширной библиотеке человеческих антител Biocytogen (с их платформ RenMice) на три года для открытия и разработки новых антитело-препаратов, с возможностями для глобальной разработки, выплатами по этапам и роялти для Biocytogen, что подчеркивает ключевую тенденцию в области ADC (конъюгатов антитело-препарат).

- В ноябре 2023 года Almirall для умеренного и тяжелого атопического дерматита (АД) у взрослых и подростков (12+ лет, 40 кг+) с возможностью системной терапии, что является значительным шагом для этого ингибитора IL-13 в Европе, с началом запусков в Германии

Обзор отчета

Исследовательский отчет предлагает углубленный анализ, основанный на Типе антител, Целевом вирусе, Применении и Географии. Он подробно рассматривает ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых применений. Кроме того, в отчете содержатся сведения о конкурентной среде, SWOT-анализ, текущие рыночные тенденции, а также основные движущие силы и ограничения. Также обсуждаются различные факторы, способствовавшие расширению рынка в последние годы. В отчете исследуются рыночная динамика, регуляторные сценарии и технологические достижения, формирующие отрасль. Оценивается влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, предоставляются стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Будущие перспективы

- Рынок будет расширяться, поскольку нейтрализующие антитела станут центральными в стратегиях антивирусной и иммунотерапии следующего поколения.

- Разработчики будут продвигать платформы инженерии антител для улучшения их эффективности, стабильности и производственных возможностей.

- Партнерства между биотехнологическими компаниями и производителями вакцин ускорят программы быстрого реагирования на антитела.

- Широкое клиническое применение будет расти с увеличением доказательств, подтверждающих долгосрочную защиту от множества инфекционных заболеваний.

- Диверсификация портфеля укрепится, поскольку компании будут нацелены на респираторные, переносимые векторами и новые патогены.

- Производственные мощности увеличатся благодаря большему инвестированию в системы непрерывной и одноразовой биопереработки.

- Регуляторные пути будут упрощены, поскольку агентства совершенствуют рамки оценки для быстродействующих биопрепаратов.

- Интеграция данных реального мира улучшит постмаркетинговый надзор и направит разработку прецизионной иммунотерапии.

- Конкурентная дифференциация усилится, поскольку компании используют инструменты обнаружения антител и предсказания структуры, управляемые ИИ.

- Глобальный доступ улучшится благодаря передаче технологий и региональному производству, что обеспечит более широкую доступность на развивающихся рынках.