Обзор рынка

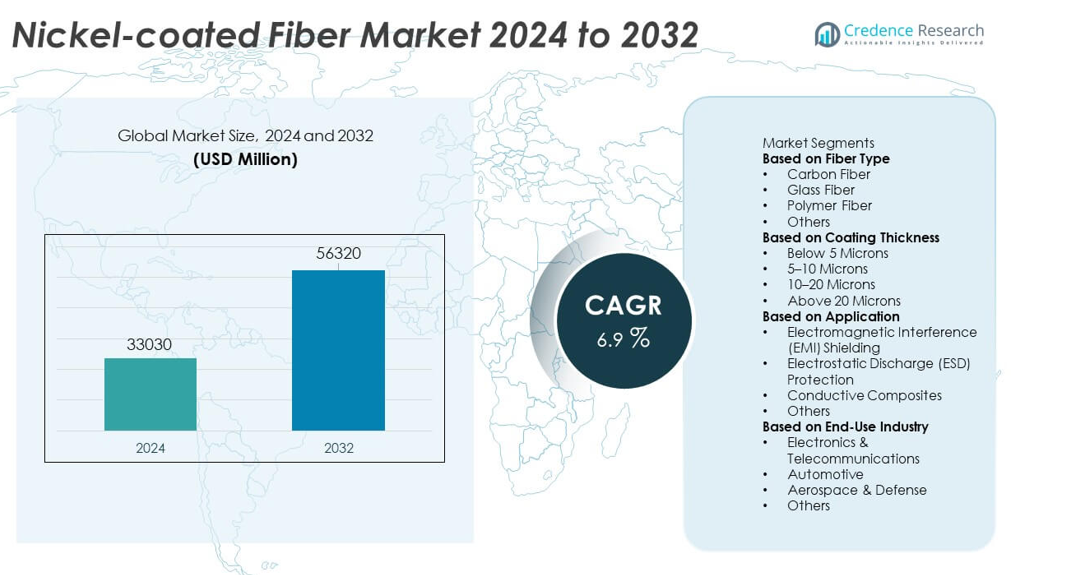

Рынок никелированных волокон был оценен в 33 030 миллионов долларов США в 2024 году и, по прогнозам, достигнет 56 320 миллионов долларов США к 2032 году, демонстрируя среднегодовой темп роста (CAGR) в 6,9% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка никелированных волокон 2024 |

33 030 миллионов долларов США |

| Рынок никелированных волокон, CAGR |

6,9% |

| Размер рынка никелированных волокон 2032 |

56 320 миллионов долларов США |

Крупнейшие игроки на рынке никелированных волокон — 3M Company, TOHO Tenax Co., Ltd., Mitsui Mining & Smelting Co., Ltd., Conductive Composites Inc., Nippon Carbon Co., Ltd., Specialty Materials, Inc., Hollingsworth & Vose Company, Bekaert, Jiangsu Tianniao High Technology Co., Ltd., и Qingdao Advanced Carbon Materials Co., Ltd. — стимулируют рост за счет передовых технологий покрытия, высокопроводящих материалов и расширения применения в экранировании EMI, проводящих композитах и аэрокосмических системах. Эти компании укрепляют свои портфели с помощью методов точного покрытия и высокоэффективных волоконных решений для электроники, компонентов электромобилей и телекоммуникаций. Азиатско-Тихоокеанский регион лидирует на рынке с долей в 32%, поддерживаемый крупномасштабным производством электроники и сильным промышленным расширением. Северная Америка следует с 34%, обусловленная внедрением в аэрокосмической и оборонной отраслях, в то время как Европа занимает 27%, поддерживаемая передовым производством автомобилей и электроники.

Анализ рынка

- Рынок никелированных волокон достиг 33 030 миллионов долларов США в 2024 году и, по прогнозам, достигнет 56 320 миллионов долларов США к 2032 году при CAGR 6,9%, что отражает растущий мировой спрос.

- Рост рынка усиливается по мере расширения отраслей применения экранирования EMI и защиты от электростатического разряда, при этом углеродное волокно занимает 47% доли сегмента благодаря своей высокой проводимости и структурной производительности.

- Ключевые тенденции включают увеличение использования никелированных волокон в компонентах электромобилей, проводящих композитах, телекоммуникационном оборудовании и электронике следующего поколения, обусловленное расширением 5G и IoT.

- Конкуренция усиливается, поскольку ведущие игроки, такие как 3M, TOHO Tenax, Mitsui Mining & Smelting, Bekaert и Conductive Composites, инвестируют в передовые технологии покрытия, коррозионностойкие материалы и индивидуальные решения из высокопроводящих волокон.

- Региональная производительность возглавляется Северной Америкой с 34%, Азиатско-Тихоокеанским регионом с 32% и Европой с 27%, поддерживаемыми сильной активностью в аэрокосмической, электронной, автомобильной и промышленной отраслях в этих рынках.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Анализ сегментации рынка:

По типу волокна

Углеродное волокно лидирует в этом сегменте с долей рынка 47%, благодаря своей высокой проводимости, прочности и совместимости с передовыми композитными материалами. Оно широко используется в экранировании от электромагнитных помех (EMI), аэрокосмических конструкциях и высокопроизводительной электронике благодаря превосходным электрическим и механическим свойствам. За ним следует стекловолокно, которое активно применяется в экономичных приложениях, требующих умеренной проводимости и легкого усиления. Полимерное волокно поддерживает гибкие электронные компоненты и носимые системы, в то время как другие специализированные волокна обслуживают нишевые приложения. Сегмент растет, так как отрасли требуют улучшенной проводимости, долговечности и термической стабильности в системах следующего поколения для электроники и конструкций.

- Например, компания Teijin Limited разработала углеродное волокно с высоким модулем упругости, используемое в панелях экранирования EMI для аэрокосмической отрасли, с пределом прочности на разрыв 7 000 МПа и модулем упругости 350 ГПа.

По толщине покрытия

Категория 5–10 микрон доминирует с долей рынка 42%, предлагая оптимальный баланс между проводимостью, весом и стоимостью материала. Эта толщина широко применяется в экранировании EMI, проводящих пластмассах и усилении композитов, где требуется стабильная электрическая производительность. Покрытия толщиной менее 5 микрон поддерживают легкие структуры и гибкие компоненты, в то время как покрытия толщиной 10–20 микрон обслуживают приложения с высокой прочностью и проводимостью в аэрокосмических и автомобильных системах. Покрытия толщиной более 20 микрон обеспечивают превосходную долговечность и стойкость к коррозии. Рост усиливается, поскольку производители оптимизируют толщину покрытия для повышения эффективности, электрической мощности и долгосрочной производительности.

- Например, компания Bekaert производит никелированную проволоку (известную как Bekanickel®) с толщиной покрытия от 0,5 до 45 микрон для таких приложений, как бытовая техника и выводы ламп.

По применению

Экранирование от электромагнитных помех (EMI) занимает наибольшую долю рынка в 44%, обусловленную растущим спросом со стороны электроники, телекоммуникаций и автомобильных секторов, которые требуют надежной защиты от нарушения сигнала. Никелированные волокна повышают эффективность экранирования в корпусах, кабелях, слоях защиты цепей и передовом коммуникационном оборудовании. Защита от электростатического разряда (ESD) демонстрирует сильный рост в обработке полупроводников, чистых помещениях и упаковке электроники. Проводящие композиты набирают популярность в аэрокосмической, оборонной и электротранспортной отраслях, требующих легких и высокопроизводительных материалов. Другие приложения включают нагревательные элементы и датчики. Расширение рынка стимулируется миниатюризацией, ростом 5G и увеличением содержания электроники в различных отраслях.

Ключевые факторы роста

Растущий спрос на защиту EMI и ESD

Рост содержания электроники в автомобильной, аэрокосмической, телекоммуникационной и потребительской электронике вызывает сильный спрос на материалы, обеспечивающие превосходную защиту EMI и ESD. Никелированное волокно обеспечивает высокую проводимость, долговечность и надежную экранирующую производительность, что делает его необходимым для защиты чувствительных цепей. Переход к передовым коммуникационным системам, инфраструктуре 5G и устройствам высокой частоты дополнительно укрепляет его принятие. Отрасли полагаются на эти волокна для улучшения безопасности оборудования, снижения помех сигнала и соответствия строгим нормативным стандартам, позиционируя защиту EMI и ESD как ключевой фактор роста рынка.

- Например, компания Conductive Composites разработала волокна с никелевым покрытием, используемые в прокладках для экранирования от электромагнитных помех, которые обеспечивают высокую прочность и электропроводность для применения в передовых композитных материалах.

Расширение использования высокопроизводительных композитов

Высокопроизводительные композиты, используемые в аэрокосмических конструкциях, электрических транспортных средствах и промышленном оборудовании, требуют прочных, проводящих и легких армирующих материалов. Волокна с никелевым покрытием повышают механическую прочность, термическую стабильность и проводимость в композитных составах, обеспечивая превосходную производительность в сложных условиях. Увеличение использования углеродных волокон в структурных приложениях ускоряет спрос на варианты с никелевым покрытием. По мере того как отрасли сосредотачиваются на снижении веса, энергоэффективности и улучшении характеристик материалов, волокна с никелевым покрытием становятся критическим добавлением, поддерживающим технологии композитов следующего поколения.

- Например, Sumitomo Metal Mining Co., Ltd. — крупная японская металлургическая компания, обладающая опытом в производстве никеля и являющаяся лидером в разработке технологии HPAL (высокотемпературное кислотное выщелачивание) для извлечения никеля из низкосортной руды, а также процессов переработки использованных батарей.

Достижения в электронике и умных устройствах

Быстрое расширение умных устройств, систем IoT и миниатюризированной электроники стимулирует спрос на проводящие материалы, поддерживающие стабильные электрические характеристики. Волокна с никелевым покрытием обеспечивают надежную передачу сигналов, заземление и защиту цепей в компактных электронных сборках. Их гибкость и совместимость с проводящими пластиками и покрытиями расширяют возможности дизайна современных устройств. Рост ускоряется, поскольку производители ищут материалы, обеспечивающие долговечность, управление теплом и стабильную проводимость в высокоплотной электронике, укрепляя их роль в компонентах электроники следующего поколения.

Ключевые тенденции и возможности

Рост использования в электрических транспортных средствах и системах хранения энергии

Электрические транспортные средства и системы хранения энергии требуют материалов с высокой проводимостью для компонентов батарей, управления теплом, электромагнитного экранирования и легких конструктивных частей. Волокна с никелевым покрытием поддерживают надежную передачу тока и повышают безопасность в условиях высокого напряжения. Переход к производству электротранспорта и передовым технологиям батарей создает значительные возможности для их интеграции. По мере того как автопроизводители вкладывают средства в более безопасные, легкие и эффективные компоненты, спрос на волокна с никелевым покрытием в модулях электротранспорта, системах зарядки и корпусах датчиков продолжает расти.

- Например, компания Bekaert разработала проводящее волокно из нержавеющей стали (Bekinox®), используемое в панелях экранирования батарей электротранспорта, которое обеспечивает высокую проводимость и отличную термостойкость, с электрическим сопротивлением в текстиле, как правило, менее 1 Ом/квадрат.

Разработка передовых технологий покрытия

Производители инвестируют в улучшенные процессы никелевого покрытия для повышения адгезии, равномерности, коррозионной стойкости и проводимости. Инновации, такие как прецизионное гальваническое покрытие и наноразмерные технологии покрытия, улучшают характеристики материалов в аэрокосмической, оборонной и электронной отраслях. Эти достижения открывают возможности для создания индивидуальных сортов волокон, соответствующих конкретным электрическим, механическим и тепловым требованиям. По мере того как отрасли требуют большей долговечности и улучшенной эффективности, усовершенствованные технологии покрытия поддерживают более широкое использование волокон с никелевым покрытием в высокоценных приложениях.

- Например, контролируемые системы химического никелирования могут создавать равномерную толщину пленки с типичной погрешностью ±2 мкм (микрометра) для определенных диапазонов толщины, таких как 5-20 мкм, или с погрешностью до ±0.0001 дюйма (примерно ±2.5 мкм), независимо от геометрии детали.

Ключевые проблемы

Высокие производственные затраты и сложное производство

Производство никелированных волокон требует точных процессов покрытия, высокочистых материалов и контролируемых условий производства, что приводит к увеличению производственных затрат. Сложные процедуры покрытия увеличивают операционные расходы и ограничивают масштабируемость. Эта проблема с затратами влияет на внедрение в чувствительных к цене отраслях, вынуждая производителей балансировать между преимуществами производительности и экономической целесообразностью. Компаниям необходимо инвестировать в оптимизацию процессов и эффективность использования материалов для снижения производственных затрат при сохранении качества.

Экологические и устойчивые проблемы

Процессы добычи никеля и гальванопластики вызывают экологические проблемы из-за потребления энергии, обращения с химическими веществами и образования отходов. Строгие экологические нормы влияют на производственные практики и увеличивают затраты на соблюдение требований для производителей. Отрасли также ищут устойчивые альтернативы, оказывая давление на поставщиков для улучшения методов переработки и принятия экологически чистых технологий производства. Необходимость снижения воздействия на окружающую среду при сохранении высоких стандартов производительности представляет значительную проблему для рынка никелированных волокон.

Региональный анализ

Северная Америка

Северная Америка занимает долю рынка в 34% на рынке никелированных волокон, обусловленную высоким спросом со стороны аэрокосмической, оборонной, автомобильной электроники и передовых производственных секторов. Регион выигрывает от значительных инвестиций в НИОКР, высокого уровня внедрения материалов для экранирования ЭМИ и быстрого интегрирования проводящих композитов в самолеты нового поколения и электрические транспортные средства. США лидируют по потреблению благодаря росту в системах высокочастотной связи и расширению производства полупроводников. Увеличение внимания к легким материалам и решениям для высокопроизводительного армирования дополнительно стимулирует спрос. Постоянные технологические достижения и строгие стандарты производительности укрепляют позиции региона на мировом рынке.

Европа

Европа занимает долю рынка в 27%, поддерживаемую мощной аэрокосмической инженерией, автомобильным производством и производством электроники. Страны, такие как Германия, Франция и Великобритания, способствуют внедрению никелированных волокон для защиты от ЭМИ, армирования композитов и применения проводящих материалов. Строгие нормативные требования к электромагнитной совместимости и безопасности способствуют росту рынка. Сильное присутствие региона в возобновляемой энергетике, электрической мобильности и промышленной автоматизации укрепляет спрос на материалы для высокопроводящего армирования. Производители сосредотачиваются на устойчивых методах производства и передовых технологиях покрытия, что дополнительно улучшает внедрение в различных высокоточных отраслях.

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион лидирует в росте, обусловленном применением, с долей рынка в 32%, поддерживаемой крупномасштабным производством электроники, сильным расширением телекоммуникаций и растущим производством электромобилей. Китай, Япония, Южная Корея и Индия стимулируют спрос на волокна для экранирования ЭМИ, используемые в смартфонах, оборудовании 5G и компонентах полупроводников. Регион выигрывает от экономичных производственных возможностей, быстрого процесса индустриализации и значительных инвестиций в высокопроизводительные композиты. Растущая активность в аэрокосмической отрасли, расширение цепочек поставок в автомобильной промышленности и увеличение внимания к легким проводящим материалам дополнительно укрепляют рост рынка. Азиатско-Тихоокеанский регион остается ключевым центром как для потребления, так и для производства никелированных волокон.

Латинская Америка

Латинская Америка занимает 4% рынка, что обусловлено увеличением использования проводящих материалов в автомобилестроении, сборке электроники и производстве промышленного оборудования. Бразилия и Мексика лидируют по региональному спросу благодаря расширению производственных мощностей и росту инвестиций в электрическую и коммуникационную инфраструктуру. Применение экранирования от электромагнитных помех (EMI) и армирования композитов набирает популярность по мере того, как отрасли модернизируются и интегрируют передовые технологии. Хотя экономические колебания ограничивают быстрый рост, постоянное развитие в области промышленной автоматизации, потребительской электроники и транспортных систем поддерживает стабильный спрос в регионе.

Ближний Восток и Африка

Регион Ближнего Востока и Африки занимает 3% рынка, что поддерживается растущим использованием высокоэффективных материалов в энергетическом, телекоммуникационном и промышленном секторах. Страны Совета сотрудничества арабских государств Персидского залива стимулируют спрос через инвестиции в аэрокосмические программы, оборонные технологии и крупномасштабные инфраструктурные проекты. Волокно с никелевым покрытием находит все большее применение в экранировании от EMI, защите датчиков и проводящих компонентах на развивающихся производственных базах. В Африке наблюдается рост спроса на телекоммуникации и модернизацию промышленного оборудования. Несмотря на инфраструктурные ограничения и более медленную индустриализацию, устойчивые инвестиции в технологии и модернизацию продолжают поддерживать долгосрочный рост рынка.

Сегментация рынка:

По типу волокна

- Углеродное волокно

- Стекловолокно

- Полимерное волокно

- Другие

По толщине покрытия

- Менее 5 микрон

- 5–10 микрон

- 10–20 микрон

- Более 20 микрон

По применению

- Экранирование от электромагнитных помех (EMI)

- Защита от электростатического разряда (ESD)

- Проводящие композиты

- Другие

По конечной отрасли

- Электроника и телекоммуникации

- Автомобилестроение

- Аэрокосмическая и оборонная промышленность

- Другие

По географии

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССАГПЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Конкурентная среда

Конкурентная среда или анализ включает основных игроков, таких как 3M Company, TOHO Tenax Co., Ltd., Mitsui Mining & Smelting Co., Ltd., Conductive Composites Inc., Nippon Carbon Co., Ltd., Specialty Materials, Inc., Hollingsworth & Vose Company, Bekaert, Jiangsu Tianniao High Technology Co., Ltd., и Qingdao Advanced Carbon Materials Co., Ltd. Эти компании конкурируют, развивая технологии покрытия, улучшая проводимость и повышая долговечность волокон для высокопроизводительных приложений. Производители инвестируют в прецизионное гальваническое покрытие, методы нанопокрытия и более прочные процессы адгезии, чтобы предоставить волокна, подходящие для экранирования ЭМИ, проводящих композитов и компонентов аэрокосмического класса. Стратегические партнерства с OEM-производителями электроники и обороны укрепляют рыночное присутствие, а расширение производственных мощностей помогает удовлетворить растущий мировой спрос. Многие игроки сосредотачиваются на легких, высокопрочных материалах для поддержки электромобилей, телекоммуникаций и электроники следующего поколения. Устойчивость, оптимизация затрат и превосходные электрические характеристики остаются ключевыми факторами, формирующими конкурентное положение на рынке волокон с никелевым покрытием.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Анализ ключевых игроков

- 3M Company

- TOHO Tenax Co., Ltd.

- Mitsui Mining & Smelting Co., Ltd.

- Conductive Composites Inc.

- Nippon Carbon Co., Ltd.

- Specialty Materials, Inc.

- Hollingsworth & Vose Company

- Bekaert

- Jiangsu Tianniao High Technology Co., Ltd.

- Qingdao Advanced Carbon Materials Co., Ltd.

Последние разработки

- В сентябре 2025 года Specialty Materials, Inc. представила свою линейку Hy-Bor® из однонаправленных препрегов из бор-углеродного волокна и последние разработки на выставке CAMX 2025 в Орландо, сотрудничая с Toray Advanced Composites для создания передовых композитов.

- В августе 2023 года компания 3M участвовала в вебинаре, продвигая свои комплексные решения для экранирования и заземления EMI/RFI, которые подчеркивают использование проводящих тканей и фольгированных лент для высокочастотной электроники. Компания использует различные проводящие наполнители, включая частицы графита с никелевым покрытием, в своих передовых конструкциях экранирования.

Объем отчета

Исследовательский отчет предлагает глубокий анализ на основе типа волокна, толщины покрытия, применения, отрасли конечного использования и географии. Он подробно описывает ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых приложений. Кроме того, в отчете содержатся сведения о конкурентной среде, анализ SWOT, текущие рыночные тенденции, а также основные движущие силы и ограничения. Также обсуждаются различные факторы, которые способствовали расширению рынка в последние годы. Отчет также исследует рыночную динамику, регуляторные сценарии и технологические достижения, формирующие отрасль. Он оценивает влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, он предоставляет стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Перспективы на будущее

- Спрос на волокна с никелевым покрытием будет расти по мере того, как отрасли внедряют передовые решения для защиты от EMI и ESD.

- Высокопроизводительные композиты в аэрокосмической и EV-производстве будут способствовать более широкому внедрению материалов.

- Технологии точного покрытия улучшат проводимость, долговечность и долгосрочную стабильность.

- Расширение 5G и электроника следующего поколения увеличат использование в экранировании и защите цепей.

- Системы аккумуляторов электромобилей будут использовать проводящие волокна для повышения безопасности и тепловых характеристик.

- Легкие проводящие материалы будут предпочтительнее традиционных компонентов экранирования на основе металлов.

- Рост программ в области обороны и аэрокосмической отрасли расширит использование высокопрочных проводящих волокон.

- Производители сосредоточатся на устойчивых процессах покрытия для соблюдения экологических норм.

- Пользовательские сорта волокон, адаптированные для экстремальных условий, будут пользоваться растущим спросом в различных отраслях.

- Азиатско-Тихоокеанский регион и Северная Америка укрепят свои позиции как ведущие центры производства и расширения применения.