Обзор рынка

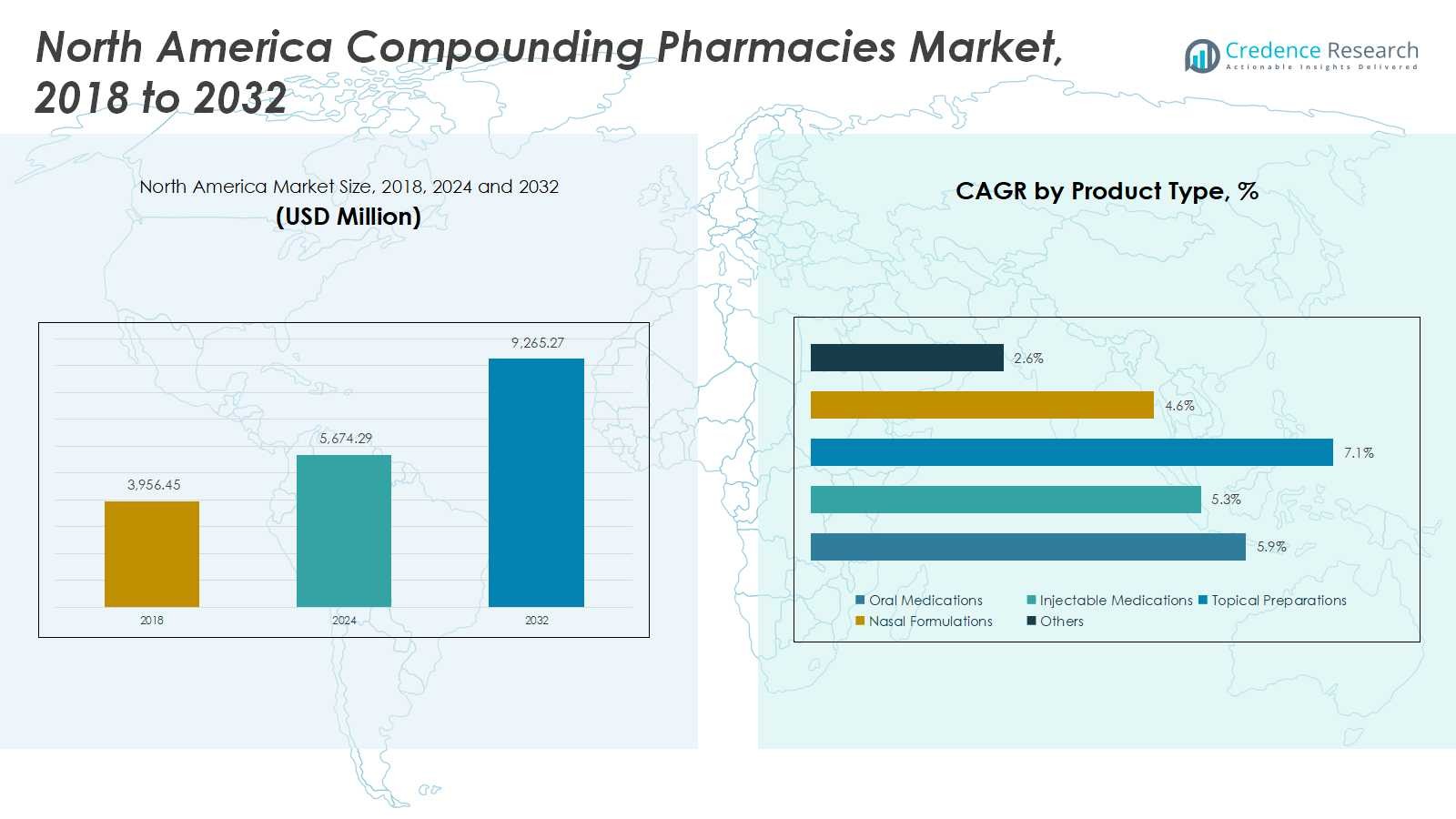

Размер рынка аптек компаундирования в Северной Америке оценивался в 3,956.45 миллиона долларов США в 2018 году и увеличился до 5,674.29 миллиона долларов США в 2024 году. Ожидается, что к 2032 году он достигнет 9,265.27 миллиона долларов США, регистрируя среднегодовой темп роста (CAGR) в 5.89% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка аптек компаундирования в Северной Америке 2024 |

5,674.29 миллиона долларов США |

| Рынок аптек компаундирования в Северной Америке, CAGR |

5.89% |

| Размер рынка аптек компаундирования в Северной Америке 2032 |

9,265.27 миллиона долларов США |

Конкурентный ландшафт рынка аптек компаундирования в Северной Америке формируется ключевыми игроками, такими как Fagron N.V., Avella Specialty Pharmacy, Clinigen Group, CAPS, PharMEDium Services LLC и Medisca Inc. Эти компании сосредоточены на расширении своих продуктовых портфелей, улучшении контроля качества и внедрении передовых технологий компаундирования для удовлетворения растущего спроса на персонализированную медицину. Стратегические партнерства, приобретения и соблюдение нормативных требований остаются центральными в их стратегиях роста. Регионально США доминируют на рынке, составляя примерно 72% от общего объема в 2024 году, благодаря развитой инфраструктуре здравоохранения, сильному присутствию специализированных компаундирующих учреждений и более высокой осведомленности потребителей о индивидуализированных фармацевтических решениях. Канада следует за ними, поддерживаемая расширяющейся базой независимых аптек компаундирования и растущим спросом на индивидуализированные лечения. В целом, конкурентное различие зависит от инноваций, обеспечения качества и соблюдения развивающихся стандартов безопасности.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Инсайты рынка

- Рынок аптек компаундирования в Северной Америке был оценен в 5,674.29 миллиона долларов США в 2024 году и прогнозируется, что к 2032 году он достигнет 9,265.27 миллиона долларов США, увеличиваясь со среднегодовым темпом роста (CAGR) в 5.89% в течение прогнозируемого периода.

- Растущий спрос на персонализированные лекарства, увеличение распространенности хронических заболеваний и расширение аутсорсинга в больницах и учреждениях являются основными факторами, способствующими росту рынка аптек компаундирования в Северной Америке.

- Ключевые тенденции включают технологические достижения в автоматизированных системах компаундирования, интеграцию цифровых рецептов и растущее внимание к педиатрическим и ветеринарным формулам для удовлетворения специализированных потребностей пациентов.

- Рынок умеренно консолидирован с ведущими игроками, такими как Fagron N.V., Avella Specialty Pharmacy, Clinigen Group, CAPS, PharMEDium Services LLC и Medisca Inc., конкурирующими через инновации в продуктах, соблюдение нормативных требований и стратегические партнерства.

- Регионально США лидируют с долей в 72%, за ними следует Канада с 18% и Мексика с 10%, в то время как пероральные препараты доминируют по типу продукта с более чем 35% долей рынка, подчеркивая сильный спрос на индивидуализированные формулы.

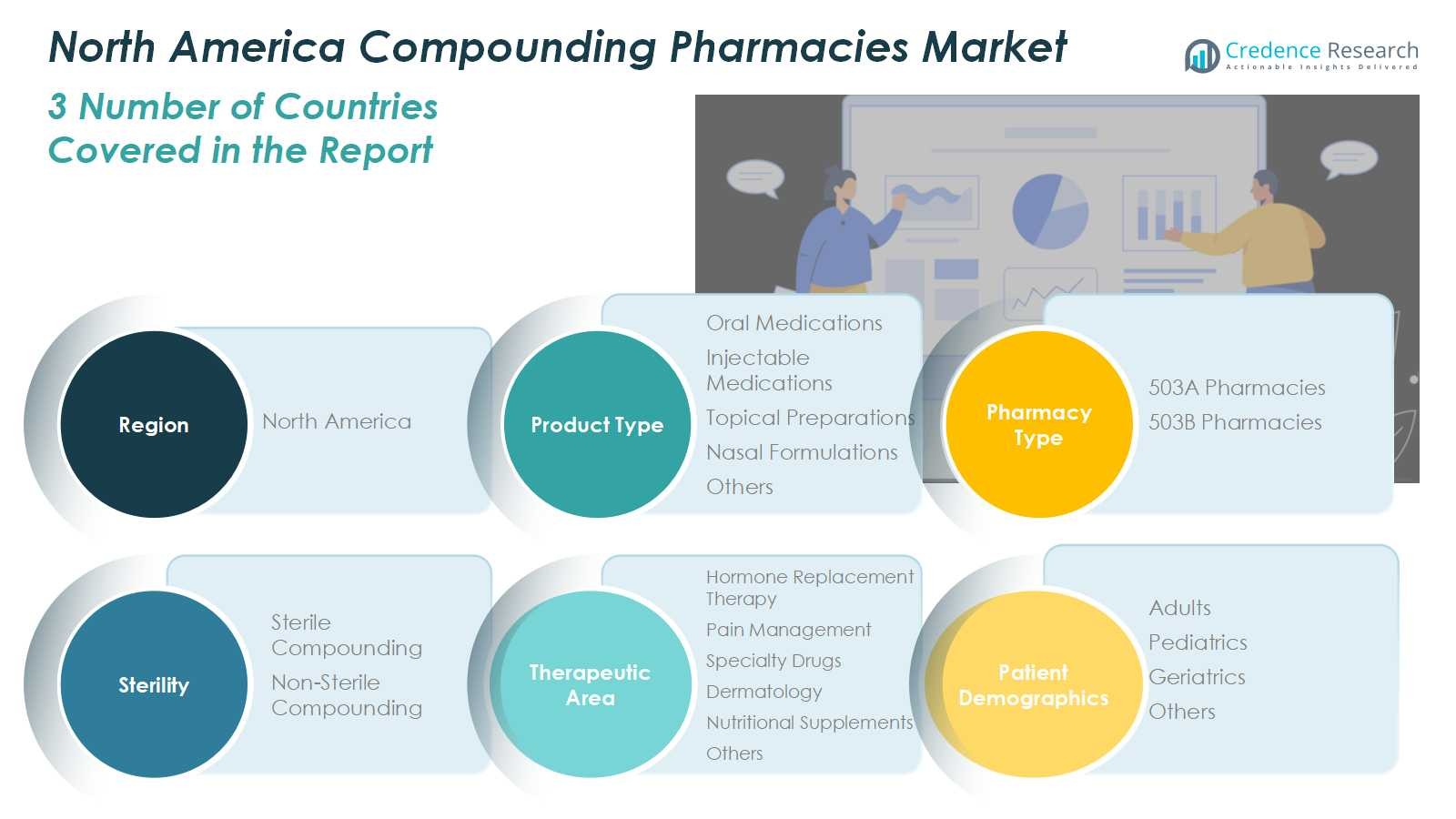

Анализ сегментации рынка:

По типу продукта:

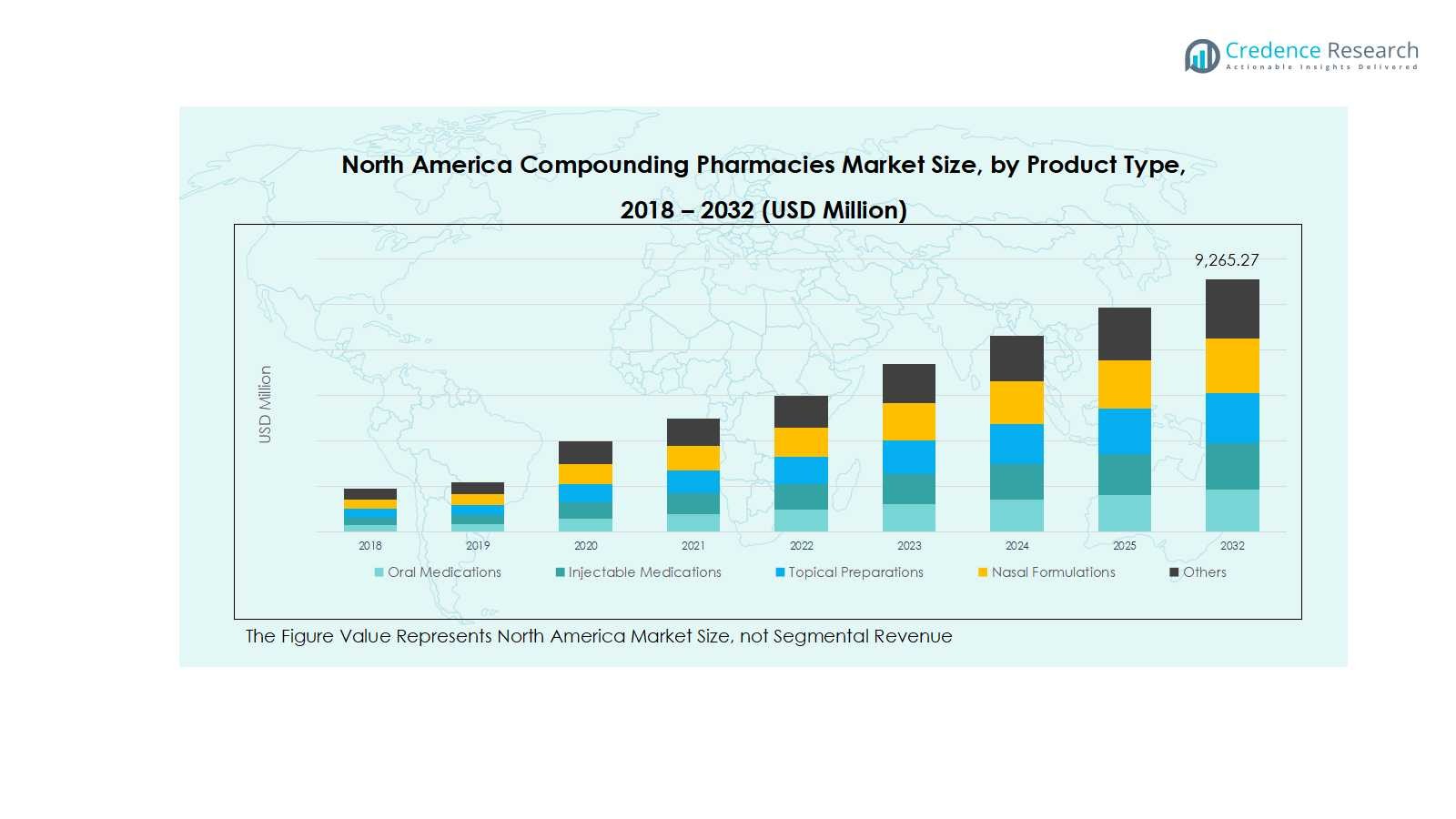

На рынке аптек компаундирования Северной Америки в 2024 году пероральные препараты занимали доминирующую долю свыше 35%, что обусловлено высоким спросом на индивидуализированные капсулы, таблетки и суспензии, адаптированные к специфическим дозировкам для пациентов. Сегмент выигрывает от увеличения числа рецептов для лечения хронических заболеваний и педиатрических процедур, требующих точных формул. Инъекционные препараты следовали за ними, подогреваемые растущим спросом со стороны больниц и специализированных клиник на стерильные препараты. Тем временем, топические и назальные формулы набирают популярность в дерматологии и респираторной терапии, поддерживаемые растущим предпочтением к локализованным и более быстродействующим методам лечения.

- Например, инъекционные препараты следовали за ними, при этом Baxter International выпустила 10 новых инъекционных фармацевтических продуктов в США только в 2024 году, упрощая подготовку лекарств и повышая безопасность пациентов в критической помощи и онкологии.

По типу аптеки:

Сегмент аптек 503A занял большую долю рынка, почти 60% в 2024 году, что объясняется их широким присутствием и способностью удовлетворять индивидуальные рецепты от отдельных медицинских работников. Эти аптеки обслуживают разнообразные терапевтические потребности, обеспечивая гибкость в компаундировании индивидуализированных препаратов. С другой стороны, аутсорсинговые предприятия 503B быстро расширяются, поддерживаемые растущим институциональным спросом на готовые к применению стерильные препараты и соответствие стандартам качества FDA. Ожидается, что рост тенденций аутсорсинга среди больниц и клиник укрепит импульс роста сегмента 503B в прогнозируемый период.

- Например, предприятие 503A компании Belmar Pharma Solutions с 1985 года предоставляет индивидуализированные формулы, адаптированные к аллергиям, дозировкам и терапевтическим потребностям пациентов, демонстрируя гибкость в компаундировании индивидуализированных препаратов.

По стерильности:

В сегменте стерильности нестерильное компаундирование доминировало на рынке с долей, превышающей 55% в 2024 году, в основном из-за широкого использования кремов, пероральных суспензий и топических мазей в дерматологии и гормональной терапии. Эти продукты требуют более простых процессов подготовки и имеют меньшие регуляторные сложности по сравнению со стерильными формулами. Однако ожидается, что сегмент стерильного компаундирования будет демонстрировать значительный рост, подогреваемый увеличением спроса больниц на инъекционные препараты, офтальмологические растворы и инфузионные терапии, требующие строгих асептических условий и продвинутых практик обеспечения качества.

Ключевые факторы роста

Растущий спрос на персонализированные лекарства

Растущее внимание к персонализированным подходам к лечению является основным драйвером на рынке аптек компаундирования Северной Америки. Пациенты все чаще ищут индивидуализированные формулы, которые учитывают аллергии, корректировку дозировок и альтернативные формы доставки, недоступные в коммерческих препаратах. Эта тенденция особенно сильна в педиатрии, гериатрии и гормонозаместительной терапии, где индивидуальная дозировка является необходимостью. Аптеки, предлагающие индивидуализированные решения по компаундированию, получают конкурентное преимущество, поскольку врачи и пациенты отдают предпочтение точной медицине для улучшения терапевтических результатов и минимизации побочных реакций на лекарства.

- Например, Walgreen Co. предлагает индивидуализированные гормональные препараты для пациентов, нуждающихся в специфических дозировках и формулах, решая проблемы индивидуальных гормональных дисбалансов, которые стандартные препараты не всегда могут удовлетворить.

Расширение гериатрической и хронической популяции

Рост распространенности хронических заболеваний и старение населения значительно увеличивают спрос на изготовленные на заказ лекарства. Пожилые люди часто нуждаются в специализированных дозировках и комбинациях для управления сложными состояниями здоровья, такими как диабет, сердечно-сосудистые заболевания и артрит. Аптеки, занимающиеся компаундированием, удовлетворяют эту потребность, разрабатывая формы дозировок, которые легче принимать, такие как трансдермальные кремы или жидкие суспензии. Растущая зависимость от персонализированного ухода в долгосрочных планах лечения продолжает позиционировать аптеки компаундирования как критически важное звено в управлении хроническими заболеваниями по всей Северной Америке.

- Например, Preston’s Pharmacy настраивает гормонозаместительную терапию для пожилых пациентов, предоставляя индивидуальные дозировки и формулы для устранения гормональных дисбалансов и улучшения соблюдения режима приема лекарств.

Растущий спрос со стороны учреждений и больниц

Больницы и медицинские учреждения все чаще передают подготовку лекарств лицензированным компаундирующим предприятиям, чтобы соответствовать нормативным стандартам и обеспечивать безопасность пациентов. Эта тенденция аутсорсинга является основным фактором роста, особенно выгодным для аутсорсинговых предприятий 503B, которые предоставляют стерильные, готовые к применению продукты. С ростом внимания к безопасности и стерильности лекарств, поставщики медицинских услуг переходят к компаундерам, соблюдающим стандарты, которые поддерживают постоянное качество и надежность. Спрос на изготовленные на заказ инъекции, офтальмологические растворы и инфузионные терапии укрепляет стабильный рост в сотрудничестве с институциональными аптеками.

Ключевые тенденции и возможности

Технологические достижения в процессах компаундирования

Автоматизация, цифровые системы рецептов и передовые технологии формулирования трансформируют рынок аптек компаундирования в Северной Америке. Современное оборудование обеспечивает повышенную точность, отслеживаемость и стерильность в процессе производства, снижая риски загрязнения и человеческой ошибки. Интеграция программных систем контроля качества и роботизированных компаундирующих устройств дополнительно оптимизирует операции. Эти инновации не только повышают эффективность, но и открывают возможности для увеличения производственных мощностей, позволяя аптекам обрабатывать больший объем рецептов, обеспечивая при этом соблюдение меняющихся стандартов FDA.

- Например, такие компании, как Fagron, внедрили автоматизированные системы, такие как серия FagronLab™, которые оптимизируют подготовку порошков, жидкостей и полутвердых формул, сокращая время подготовки и обеспечивая консистентность.

Увеличение внимания к ветеринарному и педиатрическому компаундированию

Растущее осознание потребностей в специализированном лечении в ветеринарной и педиатрической помощи представляет новые рыночные возможности. Владельцы домашних животных ищут более безопасные и более приемлемые на вкус изготовленные на заказ формулы для животных, в то время как педиатрические врачи предпочитают жидкие или ароматизированные лекарства для улучшения соблюдения режима приема пациентами. Эти нишевые сегменты быстро расширяются из-за ограниченной доступности коммерческих лекарственных опций. Аптеки компаундирования, использующие эти возможности с инновационными формулами и настройкой дозировок, вероятно, добьются устойчивого роста в этих недостаточно обслуживаемых, но прибыльных сегментах.

- Например, Zenith Pharmacy интегрировала передовую автоматизацию в ветеринарное компаундирование, обеспечивая точное дозирование для мелких или экзотических животных, улучшая безопасность и эффективность.

Ключевые вызовы

Строгие нормативные и соответствующие требования

Соблюдение постоянно меняющихся стандартов FDA и USP остается серьезной проблемой для аптек, занимающихся компаундированием, в Северной Америке. Частые проверки, сложные требования к стерильности и требования к документации увеличивают операционные расходы и ограничивают возможности масштабирования для небольших игроков. Несоблюдение может привести к предупреждениям или закрытию объектов, что влияет на репутацию и доходы. Чтобы оставаться конкурентоспособными, аптеки, занимающиеся компаундированием, должны значительно инвестировать в обеспечение качества, обучение персонала и обновление технологий, что может напрягать финансовые ресурсы и замедлять расширение в условиях строгого регулирования.

Ограниченные страховые возмещения и высокие производственные затраты

Отсутствие стандартизированного страхового покрытия для компаундированных лекарств представляет собой значительную проблему. Многие страховые компании классифицируют компаундированные препараты как неформулярные или выборочные, оставляя пациентов оплачивать полную стоимость. В сочетании с высокими производственными и материальными затратами это ограничивает доступность рынка и прибыльность. Аптеки сталкиваются с возрастающим давлением, чтобы поддерживать доступность, обеспечивая при этом соответствие и качество. Решение этих барьеров стоимости и возмещения будет ключевым для поддержания роста и расширения принятия пациентами на рынке компаундирования Северной Америки.

Региональный анализ

Соединенные Штаты

Соединенные Штаты доминировали на рынке компаундированных аптек Северной Америки с долей рынка 72% в 2024 году, что обусловлено высоким спросом на персонализированные лекарства и развитой инфраструктурой здравоохранения. Надежная нормативная база страны, в сочетании с высокой распространенностью хронических заболеваний, продолжает стимулировать потребность в индивидуализированных формах дозировки и стерильных инъекциях. Увеличение сотрудничества между больницами и аутсорсинговыми учреждениями 503B дополнительно поддерживает расширение рынка. Кроме того, технологические достижения в автоматизированных системах компаундирования и растущая осведомленность среди врачей и пациентов о персонализированных лечениях укрепляют лидерство страны на региональном рынке.

Канада

Канада заняла долю рынка 18% в 2024 году, поддерживаемая растущим принятием компаундированных препаратов в аптеках и специализированных клиниках. Рынок выигрывает от растущего предпочтения индивидуализированных терапий, особенно в дерматологии, гормонозамещающей и педиатрической помощи. Увеличение правительственных инициатив по обеспечению качества и безопасности в практиках компаундирования укрепляет уверенность в отрасли. Более того, расширяющееся население пожилых людей и более высокая частота заболеваний, связанных с образом жизни, стимулируют спрос на индивидуализированные формулы, в то время как продолжающаяся цифровизация в аптечных операциях улучшает точность рецептов и эффективность обслуживания на канадском рынке компаундирования.

Мексика

Мексика захватила долю рынка 10% в 2024 году, благодаря растущему доступу к здравоохранению, увеличению осведомленности пациентов и расширению сетей частных аптек. Сектор компаундирования в стране демонстрирует устойчивый рост, поскольку медицинские специалисты подчеркивают доступные и специфические для пациента лекарства для удовлетворения неудовлетворенных клинических потребностей. Спрос особенно высок на нестерильные препараты и гормональные терапии. Хотя нормативные базы все еще развиваются, увеличивающиеся инвестиции в фармацевтическое производство и партнерства с компаундированными фирмами из США помогают улучшить стандарты качества. Растущий располагаемый доход и улучшенная инфраструктура здравоохранения дополнительно укрепляют позицию Мексики на рынке компаундированных аптек Северной Америки.

Сегментация рынка:

По типу продукта

- Пероральные препараты

- Инъекционные препараты

- Топические препараты

- Назальные формулы

- Другие

По типу аптеки

По стерильности

- Стерильное компаундирование

- Нестерильное компаундирование

По терапевтической области

- Гормонозаместительная терапия

- Управление болью

- Специализированные препараты

- Дерматология

- Пищевые добавки

- Другие

По демографии пациентов

- Взрослые

- Педиатрия

- Гериатрия

- Другие

По региону

- Соединенные Штаты

- Канада

- Мексика

Конкурентная среда

Конкурентная среда рынка компаундирования аптек в Северной Америке включает таких крупных игроков, как Fagron N.V., Avella Specialty Pharmacy, Clinigen Group, Central Admixture Pharmacy Services Inc. (CAPS), Vertisis Custom Pharmacy, B. Braun Melsungen AG, PharMEDium Services LLC, PCCA и Medisca Inc. Эти компании конкурируют через инновации в продуктах, соблюдение нормативных требований и передовые возможности компаундирования. Рынок умеренно консолидирован, ведущие игроки активно инвестируют в стерильные компаундирующие объекты и технологии автоматизации для повышения точности и безопасности. Стратегические сотрудничества с больницами и специализированными клиниками укрепляют сети дистрибуции, особенно в аутсорсинге 503B. Кроме того, расширение терапевтических портфелей и цифровая интеграция для управления рецептами являются ключевыми стратегиями роста, принятыми ведущими компаниями. Постоянные инвестиции в НИОКР и соблюдение строгих стандартов FDA и USP остаются центральными для поддержания конкурентного преимущества и обеспечения стабильного качества продукции по всему региону.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Анализ ключевых игроков

- Fagron N.V.

- Avella Specialty Pharmacy

- Clinigen Group

- Central Admixture Pharmacy Services Inc. (CAPS)

- Vertisis Custom Pharmacy

- Braun Melsungen AG

- PharMEDium Services LLC

- 21st Century Pharmacy

- Professional Compounding Centers of America (PCCA)

- Medisca Inc.

Последние события

- В сентябре 2025 года Fagron N.V. приобрела University Compounding Pharmacy (UCP), фармацевтическую компанию 503A, специализирующуюся на здоровье и благополучии в Калифорнии.

- В феврале 2025 года Clinigen Group расширила сотрудничество с Essential Pharma для улучшения доступа пациентов в регионе JAPAC.

- В 2025 году Vertisis Custom Pharmacy продолжила предлагать настраиваемые инъекции и соединения для интегративных и натуропатических методов лечения, улучшая свои услуги аптеки 503A.

- В сентябре 2025 года Clinigen Group приобрела SSI Strategy для оптимизации пути от клинической стратегии до глобальной коммерциализации для биотехнологических новаторов.

Объем отчета

Исследовательский отчет предлагает глубокий анализ на основе типа продукта, типа аптеки, стерильности, терапевтической области, демографии пациентов и географии. Он подробно описывает ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых приложений. Кроме того, в отчете содержатся сведения о конкурентной среде, SWOT-анализ, текущие рыночные тенденции, а также основные движущие силы и ограничения. Также обсуждаются различные факторы, способствовавшие расширению рынка в последние годы. Отчет также изучает динамику рынка, регуляторные сценарии и технологические достижения, формирующие отрасль. Он оценивает влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, он предоставляет стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Будущие перспективы

- Рынок продолжит расширяться благодаря растущему спросу на персонализированные и специфичные для пациента лекарства.

- Технологические достижения в автоматизированном компаундировании и цифровых системах рецептов повысят операционную эффективность.

- Растущее внедрение практик стерильного компаундирования укрепит партнерские отношения с больницами и медицинскими учреждениями.

- Рост распространенности хронических и возрастных заболеваний поддержит долгосрочный рост рынка.

- Соблюдение нормативных требований и обеспечение качества останутся центральными для поддержания доверия к отрасли.

- Расширение аутсорсинговых объектов 503B будет стимулировать институциональный спрос на готовые к применению формулы.

- Растущий акцент на педиатрическом и ветеринарном компаундировании создаст новые возможности для дохода.

- Стратегические сотрудничества и приобретения среди ключевых игроков ускорят консолидацию рынка.

- Повышенная осведомленность о персонализированных гормональных и болевых терапиях поддержит специализированное компаундирование.

- Продолжение цифровизации и интеграция систем на базе ИИ улучшат точность, отслеживаемость и безопасность пациентов.