Обзор рынка

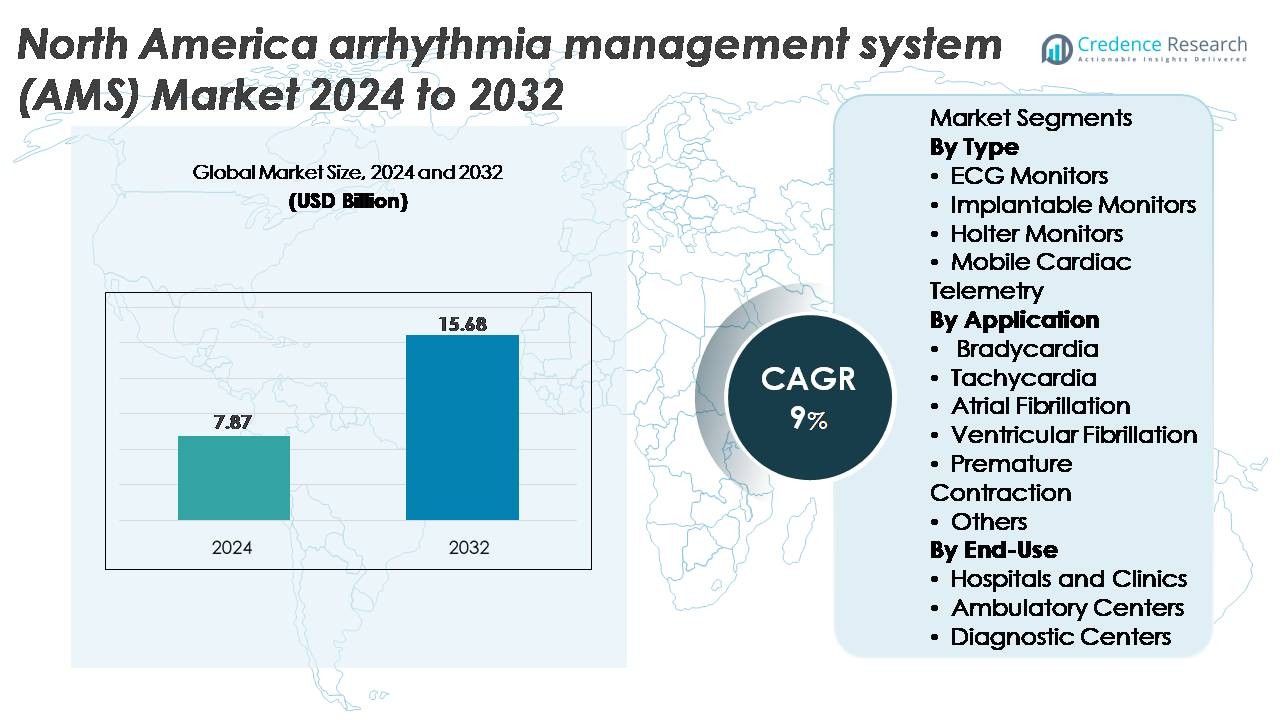

Рынок систем управления аритмией (AMS) в Северной Америке был оценен в 7,87 миллиарда долларов США в 2024 году и, по прогнозам, достигнет 15,68 миллиарда долларов США к 2032 году, отражая среднегодовой темп роста (CAGR) в 9% за прогнозируемый период.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка систем управления аритмией (AMS) в Северной Америке 2024 |

7,87 миллиарда долларов США |

| Рынок систем управления аритмией (AMS) в Северной Америке, CAGR |

9% |

| Размер рынка систем управления аритмией (AMS) в Северной Америке 2032 |

15,68 миллиарда долларов США |

Рынок систем управления аритмией (AMS) в Северной Америке возглавляет сильная группа известных производителей медицинских устройств и новаторов в области цифрового мониторинга. Ключевые игроки включают GE HealthCare, AliveCor, Inc., Medtronic, ACS Diagnostics, Spacelabs Healthcare, Abbott, Biotronik, FUKUDA DENSHI, iRhythm Technologies, Inc. и Koninklijke Philips N.V. Эти компании стимулируют конкурентоспособность за счет передовых платформ ЭКГ, аналитики с поддержкой ИИ, имплантируемых петлевых регистраторов и облачно подключенных мобильных телеметрических решений. **США доминируют на региональном рынке с предполагаемой долей в 85%, поддерживаемой обширной инфраструктурой электрофизиологии, высокой степенью внедрения программ удаленного мониторинга и сильным покрытием возмещений. Канада и Мексика вместе представляют оставшуюся долю рынка, обусловленную расширением возможностей кардиологической диагностики и растущим спросом на непрерывное наблюдение за ритмом.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Анализ рынка

- Рынок систем управления аритмией (AMS) в Северной Америке оценивался в 7,87 миллиарда долларов США в 2024 году и, по прогнозам, достигнет 15,68 миллиарда долларов США к 2032 году, расширяясь с совокупным годовым темпом роста 9%, благодаря активному внедрению цифровой диагностики сердца и решений для амбулаторного мониторинга.

- Рост рынка обусловлен увеличением распространенности фибрилляции предсердий, расширением использования телемедицины и увеличением внедрения передовых ЭКГ, холтеровских, имплантируемых мониторов и мобильной кардиотелеметрии в больницах и амбулаторных центрах. Мониторы ЭКГ занимают наибольшую долю сегмента благодаря широкому клиническому использованию и возможностям непрерывного наблюдения за ритмом.

- Ключевые тенденции включают быстрое внедрение носимых кардиопластырей, обнаружение аритмий на основе ИИ и облачно-интегрированные платформы мониторинга, которые упрощают диагностику и позволяют проводить ранние вмешательства в группах пациентов с высоким риском.

- Интенсивность конкуренции формируется лидерами, такими как GE HealthCare, Abbott, Medtronic, Philips, iRhythm и AliveCor, в то время как сдерживающие факторы рынка включают изменчивость возмещения, проблемы интеграции данных и ограниченный доступ в недостаточно обслуживаемых регионах.

- Регионально США составляют около 85% рынка, за ними следуют Канада (~10%) и Мексика (~5%), что отражает различия в инфраструктуре здравоохранения, принятии удаленного мониторинга и доступности услуг электрофизиологии.

Анализ сегментации рынка:

По типу

Мониторы ЭКГ представляют собой наибольшую долю в сегменте по типу, обусловленную их широким внедрением в больницах, амбулаторной помощи и программах удаленного мониторинга. Их доминирование подкрепляется постоянными улучшениями в анализе волновых форм в реальном времени, многоканальной конфигурацией и интеграцией с облачными кардиоплатформами. Увеличение использования в условиях экстренного реагирования и рутинного кардиологического скрининга дополнительно ускоряет спрос. Имплантируемые мониторы стабильно расширяются как долгосрочные диагностические инструменты, в то время как системы мобильной кардиотелеметрии набирают популярность благодаря высокой точности обнаружения и автоматической передаче событий, поддерживая более быстрое принятие клинических решений и сокращение диагностических задержек.

- Например, имплантируемый кардиомонитор LINQ II™ от Medtronic предлагает срок службы устройства до 4,5 лет и непрерывно фиксирует события аритмии с емкостью памяти более 20 000 эпизодов ЭКГ.

По применению

Фибрилляция предсердий (AFib) занимает доминирующую долю в сегменте по применению, поддерживаемую высокой распространенностью и клинической необходимостью непрерывного и раннего наблюдения за ритмом. Решения для мониторинга, ориентированные на AFib, выигрывают от улучшенных алгоритмов обнаружения, возможностей удаленного управления и сильной поддержки возмещения для долгосрочного кардиологического мониторинга. Устройства для мониторинга тахикардии и брадикардии также демонстрируют устойчивое внедрение в острых и хронических путях ухода, особенно по мере роста кардиологических сопутствующих заболеваний среди стареющего населения. Повышение осведомленности о рисках, связанных с преждевременными сокращениями, и технологически поддерживаемое обнаружение желудочковых аритмий дополнительно расширяют клиническое использование в ландшафте AMS.

- Например, монитор Zio XT от iRhythm обеспечивает непрерывную одноразовую запись ЭКГ в течение до 14 дней, а его ИИ-движок проанализировал более 1 миллиарда сердечных сокращений для улучшения точности обнаружения фибрилляции предсердий в миллионах сканирований.

По конечному использованию

Больницы и клиники представляют собой доминирующий сегмент конечного использования, что объясняется их высокой диагностической нагрузкой, передовыми возможностями электрофизиологии и интеграцией сложных систем мониторинга аритмий в стационарных и амбулаторных условиях. Их лидерство подкрепляется наличием квалифицированных кардиологов, комплексной неотложной помощи и широким внедрением мобильной телеметрии для длительного мониторинга. Амбулаторные центры продолжают быстро расширяться как экономически эффективные центры для амбулаторной оценки сердца, в то время как диагностические центры приобретают актуальность с увеличением спроса на неинвазивные краткосрочные и долгосрочные оценки аритмий, поддерживаемые цифровыми системами мониторинга.

Ключевые факторы роста:

Растущая нагрузка фибрилляции предсердий и возрастных сердечных нарушений

Увеличение распространенности фибрилляции предсердий (AFib), брадиаритмий и тахиаритмий значительно ускоряет спрос на передовые системы управления аритмиями в Северной Америке. Стареющее население региона вносит значительный вклад, так как у взрослых старше 65 лет наблюдаются более высокие показатели нарушений проводимости и электрических нарушений, требующих непрерывного и эпизодического мониторинга. Растущая диагностика нарушений сердечного ритма, связанных с образом жизни, дополнительно усиливает клиническую необходимость в инструментах длительного наблюдения, включая мониторы ЭКГ, имплантируемые петлевые регистраторы и мобильную кардиотелеметрию. Системы здравоохранения США и Канады продолжают уделять приоритетное внимание раннему выявлению и профилактическому уходу, что стимулирует внедрение устройств AMS, способных анализировать многоканальные сигналы, выявлять скрытые аритмии и предоставлять оповещения в реальном времени. Этот переход к проактивному управлению сердечным ритмом укрепляет использование в больницах, амбулаторных центрах и программах удаленного мониторинга.

· Например, встраиваемый кардиомонитор Abbott Confirm Rx™ записывает аритмии с использованием передачи по Bluetooth и предлагает разрешение чувствительности 0,1 мВ, что позволяет непрерывно обнаруживать эпизоды AFib через платформу, связанную со смартфоном.

Расширение удаленного мониторинга сердца и интеграции телемедицины

Быстрое внедрение телемедицины и моделей удаленного ухода за сердцем является основным двигателем роста рынка AMS. Мобильная кардиотелеметрия, устройства ЭКГ, связанные со смартфонами, и облачные диагностические системы поддерживают непрерывный анализ ритма и своевременное вмешательство врачей без необходимости частых визитов в больницу. Платформы удаленного мониторинга также автоматизируют интерпретацию данных с использованием алгоритмов, поддерживаемых ИИ, улучшая точность диагностики и позволяя медицинским командам эффективно сортировать случаи высокого риска. Страховщики все чаще поддерживают возмещение затрат на длительный мониторинг сердца, поощряя поставщиков интегрировать долгосрочный мониторинг аритмий в стандартные пути ухода. По мере того как предпочтения пациентов смещаются в сторону диагностики на дому и виртуальных последующих визитов, производители AMS получают выгоду от растущего спроса на носимые системы с улучшенной безопасностью данных, возможностями беспроводной передачи и совместимой цифровой инфраструктурой здравоохранения.

- Например, KardiaMobile 6L от AliveCor фиксирует шесть отведений с частотой дискретизации 300 сигналов в секунду и передает записи непосредственно врачам через облачную платформу, что позволяет удаленно оценивать тахиаритмии и нарушения проводимости.

Технологические достижения в компактных, с ИИ и имплантируемых устройствах

Прорывы в миниатюризации устройств, долговечности батарей, аналитике на основе ИИ и беспроводной связи значительно улучшают производительность и привлекательность систем мониторинга аритмий. Мониторы нового поколения предлагают многолетний сбор данных, высокую четкость сигналов и удаленное программирование, сокращая задержки в диагностике и улучшая комфорт пациентов. Движки интерпретации ЭКГ на основе ИИ также позволяют автоматически обнаруживать фибрилляцию предсердий, желудочковые аритмии и преждевременные сокращения с высокой чувствительностью, снижая нагрузку на врачей. Кроме того, мобильные телеметрические устройства теперь интегрируют многосенсорные входы и автоматическую передачу событий, поддерживая быструю реакцию в критических случаях. Постоянные улучшения в управлении данными на основе облачных технологий, интеграция с электронными медицинскими записями и рамки кибербезопасности ускоряют клиническое внедрение. Эти инновации в совокупности укрепляют клиническую уверенность, повышают эффективность рабочего процесса и способствуют устойчивому росту использования AMS в Северной Америке.

Ключевые тенденции и возможности:

Переход к носимым, на основе пластырей и ориентированным на потребителя системам мониторинга сердца

Основной тенденцией, преобразующей ландшафт AMS, является быстрый переход к незаметным, на основе пластырей и носимым решениям для мониторинга сердца, которые обеспечивают комфорт пациента, длительное время ношения и улучшенное соблюдение режима. Эти устройства соответствуют растущей экосистеме потребительского здоровья, в которой пациенты все чаще ожидают доступные, простые в использовании и неинвазивные диагностические инструменты. Интеграция со смартфонами и платформами цифрового здоровья улучшает видимость личной сердечной активности, в то время как поставщики используют непрерывные потоки данных для раннего вмешательства и управления на уровне населения. Производители также исследуют возможности в области подготовки спортсменов, профессионального здоровья и профилактической кардиологии, расширяя свой адресный рынок. Слияние медицинской точности ЭКГ с удобством использования на уровне потребителя создает новые коммерческие пути роста в розничной торговле, первичной и виртуальной медицинской помощи.

Увеличение использования ИИ, предиктивной аналитики и автоматизированной стратификации рисков

ИИ и передовая аналитика трансформируют управление аритмиями, обеспечивая в реальном времени высокоточное обнаружение нерегулярных ритмов и автоматизированную сортировку клинически значимых событий. Предиктивные модели помогают выявлять пациентов с повышенным риском рецидива фибрилляции предсердий, инсульта или желудочковой нестабильности, поддерживая профилактические клинические стратегии и целенаправленные вмешательства. Автоматизированная интерпретация данных снижает нагрузку на кардиологов и ускоряет диагностику, особенно в системах здравоохранения с большим объемом. Поставщики все чаще интегрируют облачную аналитику, адаптивные алгоритмы обучения и системы обнаружения аномалий в платформы AMS, делая их более интеллектуальными и действенными. Эта тенденция также открывает возможности для партнерства между производителями медтехники и компаниями цифрового здоровья для создания интегрированных диагностических экосистем, которые повышают клиническую эффективность и улучшают результаты для пациентов.

- Например, алгоритм глубокого обучения iRhythm, лежащий в основе платформы Zio, был обучен на наборе данных, превышающем 1 миллиард сердечных сокращений, и проанализировал более 10 миллионов записей ЭКГ пациентов, что позволяет автоматическую классификацию фибрилляции предсердий, пауз, тахиаритмий и эктопической активности.

Растущая интеграция с услугами электрофизиологии (ЭФ) и интервенционной кардиологии

Системы управления аритмией все чаще интегрируются с передовыми ЭФ лабораториями, программами катетерной абляции и путями имплантации устройств. Больницы и специализированные клиники внедряют технологии AMS для поддержки предоперационной оценки, внутрипроцедурного руководства и мониторинга ритма после абляции. Это создает возможности для компаний-производителей устройств согласовать портфели продуктов с расширяющимся ландшафтом услуг ЭФ в Северной Америке. Рост минимально инвазивных процедур абляции, увеличение использования безэлектродных кардиостимуляторов и расширение программ управления сердечным ритмом (CRM) дополнительно стимулируют спрос на AMS. Поставщики, предлагающие совместимость с системами картирования ЭФ и устройствами CRM, получают конкурентное преимущество, поскольку модели ухода смещаются в сторону более единого, продольного подхода к управлению аритмией.

Ключевые вызовы:

Изменчивость возмещения и высокая стоимость передовых систем мониторинга

Несмотря на растущее внедрение, несоответствия в возмещении затрат среди частных страховщиков и федеральных программ создают барьеры для широкого использования AMS. Сложные коды выставления счетов, различное покрытие для длительного мониторинга и ограниченное возмещение за новые цифровые инструменты препятствуют внедрению в небольших клиниках и амбулаторных центрах. Высокие затраты, связанные с имплантируемыми мониторами, передовыми телеметрическими системами и облачными платформами, создают дополнительные трудности для медицинских учреждений с ограниченным бюджетом. Кроме того, ценовое давление, связанное с обслуживанием устройств, инфраструктурой управления данными и соблюдением требований к кибербезопасности, ограничивает расширение в недостаточно обслуживаемых регионах. Производители должны справляться с ценовым давлением, демонстрируя при этом сильные клинические и экономические результаты, чтобы поддержать благоприятные решения о возмещении и более широкое проникновение на рынок.

- Например, вставляемый кардиомонитор LUX-Dx™ от Boston Scientific использует двухступенчатый алгоритм обнаружения аритмий и предлагает удаленное программирование через систему LATITUDE™ Clarity, в то время как его архитектура хранения может содержать до 46 минут значимых снимков ЭКГ для поддержки оценки фибрилляции предсердий, брадикардии и тахиаритмий.

Безопасность данных, ограничения совместимости и проблемы интеграции рабочих процессов

Поскольку платформы AMS генерируют большие объемы конфиденциальных кардиологических данных, медицинские учреждения сталкиваются с возрастающими вызовами в поддержании кибербезопасности, обеспечении соответствия требованиям HIPAA и защите информации о пациентах в облачных сетях. Пробелы в совместимости препятствуют беспрепятственной интеграции с системами электронных медицинских записей, часто замедляя клинические рабочие процессы и снижая эффективность преимуществ мониторинга в реальном времени. Различия в форматах данных, стандартах интерфейсов и специфических для поставщиков платформах ограничивают совместимость на уровне всей системы, усложняя внедрение для многопрофильных систем здравоохранения. Эти барьеры увеличивают операционную сложность и ограничивают развертывание передовой аналитики. Преодоление этих вызовов требует скоординированных усилий отрасли по стандартизации протоколов обмена данными, укреплению мер кибербезопасности и внедрению удобных для пользователя интеграционных рамок.

- Например, вставляемый кардиомонитор LINQ II™ от Medtronic использует алгоритм обнаружения, усиленный ИИ, который автоматически классифицирует события аритмии и поддерживает до 4,5 лет непрерывного мониторинга ритма с емкостью хранения более 20 000 эпизодов ЭКГ.

Региональный анализ

Соединенные Штаты

Соединенные Штаты занимают крупнейшую долю рынка AMS в Северной Америке, около 85%, благодаря высокой распространенности фибрилляции предсердий, активному внедрению удаленного кардиомониторинга и широкому доступу к передовым услугам электрофизиологии. Присутствие крупных производителей кардиологических устройств, надежное возмещение расходов на долгосрочный мониторинг ЭКГ и телеметрии, а также быстрое внедрение диагностических инструментов с поддержкой ИИ дополнительно укрепляют лидерство страны. Расширение инфраструктуры телемедицины и растущий спрос на носимые кардиосистемы поддерживают дальнейшее ускорение рынка. Больницы и интегрированные сети поставки возглавляют внедрение, в то время как амбулаторные центры все чаще используют мобильную кардиотелеметрию для раннего обнаружения ритма.

Канада

Канада составляет примерно 10% рынка AMS в Северной Америке, поддерживаемая ростом диагностики брадиаритмий и фибрилляции предсердий среди стареющего населения. Рост обусловлен национальными инициативами по продвижению цифрового здравоохранения, что приводит к увеличению использования мобильной телеметрии и удаленного мониторинга ЭКГ как в городских, так и в удаленных сообществах. Канадские кардиологические центры акцентируют внимание на раннем обнаружении и управлении хроническими заболеваниями, стимулируя спрос на многодневные системы Холтера и имплантируемые петлевые регистраторы. Сильное сотрудничество между больницами и провинциальными сетями здравоохранения улучшает обмен данными и ускоряет внедрение инструментов интерпретации на основе ИИ, позиционируя Канаду для устойчивого, технологически ориентированного расширения в области AMS.

Мексика

Мексика составляет примерно 5% рынка AMS в Северной Америке, рост обусловлен повышением осведомленности о сердечно-сосудистых заболеваниях, расширением доступа к частной кардиологической помощи и увеличением числа амбулаторных диагностических центров. Внедрение мониторинга аритмий остается сосредоточенным в крупных мегаполисах, где больницы интегрируют системы ЭКГ, Холтера и телеметрии для поддержки ранней диагностики тахиаритмий и нарушений проводимости. Ограниченное покрытие возмещения и неравномерный доступ к передовым кардиологическим технологиям замедляют проникновение в сельские районы. Однако растущие инвестиции в инфраструктуру цифрового здравоохранения и появление недорогих носимых устройств для мониторинга сердца ожидаются поддерживать постепенное расширение рынка.

Сегментация рынка:

По типу

- Мониторы ЭКГ

- Имплантируемые мониторы

- Мониторы Холтера

- Мобильная кардиотелеметрия

По применению

- Брадикардия

- Тахикардия

- Фибрилляция предсердий

- Фибрилляция желудочков

- Преждевременное сокращение

- Другие

По конечному использованию

- Больницы и клиники

- Амбулаторные центры

- Диагностические центры

По географии

- Соединенные Штаты

- Канада

- Мексика

Конкурентная среда

Конкурентная среда рынка систем управления аритмией в Северной Америке определяется активным участием ведущих производителей кардиологических устройств, компаний цифрового здравоохранения и поставщиков услуг удаленного мониторинга. Основные игроки сосредоточены на расширении портфолио, включая мониторы ЭКГ, имплантируемые петлевые регистраторы, мобильную кардиотелеметрию и платформы диагностики на основе ИИ. Производители из США сохраняют доминирующее положение благодаря постоянным исследованиям и разработкам, передовым решениям в области электрофизиологии и широкому покрытию возмещений. Партнерства между больницами, кардиологическими группами и поставщиками услуг удаленного мониторинга укрепляют модели предоставления услуг, в то время как новые компании цифрового здравоохранения внедряют облачную аналитику и носимые технологии для повышения точности диагностики. Конкуренция все больше сосредоточена на миниатюризации устройств, длительном сроке службы батареи, автоматическом обнаружении аритмий и бесшовной интеграции с электронными медицинскими записями. Участники рынка также активно инвестируют в кибербезопасность, совместимость данных и возможности телемедицины для удовлетворения изменяющихся ожиданий поставщиков и пациентов. По мере роста клинического спроса на раннее обнаружение и удаленный мониторинг ритма, компании, предоставляющие масштабируемые, основанные на ИИ, комплексные экосистемы мониторинга, получают явное конкурентное преимущество.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Анализ ключевых игроков

- GE HealthCare

- AliveCor, Inc.

- Medtronic

- ACS Diagnostics

- Spacelabs Healthcare

- Abbott

- Biotronik

- FUKUDA DENSHI

- iRhythm Technologies, Inc.

- Koninklijke Philips N.V.

Последние разработки

- В июле 2024 года компания Octagos Health, занимающаяся мониторингом кардиологических устройств на основе ИИ, привлекла финансирование в размере 43 миллионов долларов США под руководством Morgan Stanley. Ожидалось, что эти инвестиции поддержат ее миссию по революционизации кардиологической помощи с помощью передового мониторинга пациентов на основе ИИ.

- В июне 2024 года компания AliveCor объявила о двойном одобрении FDA США своей новой системы ЭКГ с 12 отведениями на основе ИИ, что стало значительным шагом в расширении возможностей обнаружения аритмий по сравнению с предыдущими устройствами.

Объем отчета

Исследовательский отчет предлагает углубленный анализ на основе типа, применения, конечного использования и географии. Он подробно описывает ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых применений. Кроме того, в отчете содержатся сведения о конкурентной среде, SWOT-анализ, текущие рыночные тенденции, а также основные движущие силы и ограничения. Также обсуждаются различные факторы, которые способствовали расширению рынка в последние годы. В отчете исследуются рыночная динамика, регуляторные сценарии и технологические достижения, формирующие отрасль. Оценивается влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, предоставляются стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Будущие перспективы

- Внедрение инструментов для обнаружения аритмии с поддержкой ИИ ускорит принятие клинических решений в различных условиях оказания помощи.

- Платформы дистанционного мониторинга будут расширяться, так как больницы отдают приоритет непрерывному кардиологическому наблюдению на дому.

- Миниатюрные имплантируемые мониторы будут использоваться шире благодаря увеличению срока службы батареи и улучшенной передаче данных.

- Решения для мобильной кардиотелеметрии будут чаще интегрироваться с облачными аналитическими платформами.

- Больницы продолжат переход к совместимым AMS-системам, которые легко интегрируются с экосистемами EHR.

- Носимые технологии ЭКГ укрепят свою роль в ранней диагностике и долгосрочной оценке ритма.

- Прогностическая аналитика будет способствовать проактивной стратификации риска аритмии и индивидуальному планированию лечения.

- Диагностические центры примут устройства ЭКГ и Холтера с более высоким разрешением для улучшения точности обнаружения.

- Гибридные модели управления аритмией, сочетающие личные и виртуальные консультации, будут расширяться по мере развития телекардиологии.

- Сотрудничество между производителями устройств и компаниями цифрового здравоохранения ускорит инновации в области подключенных решений AMS.