Обзор рынка

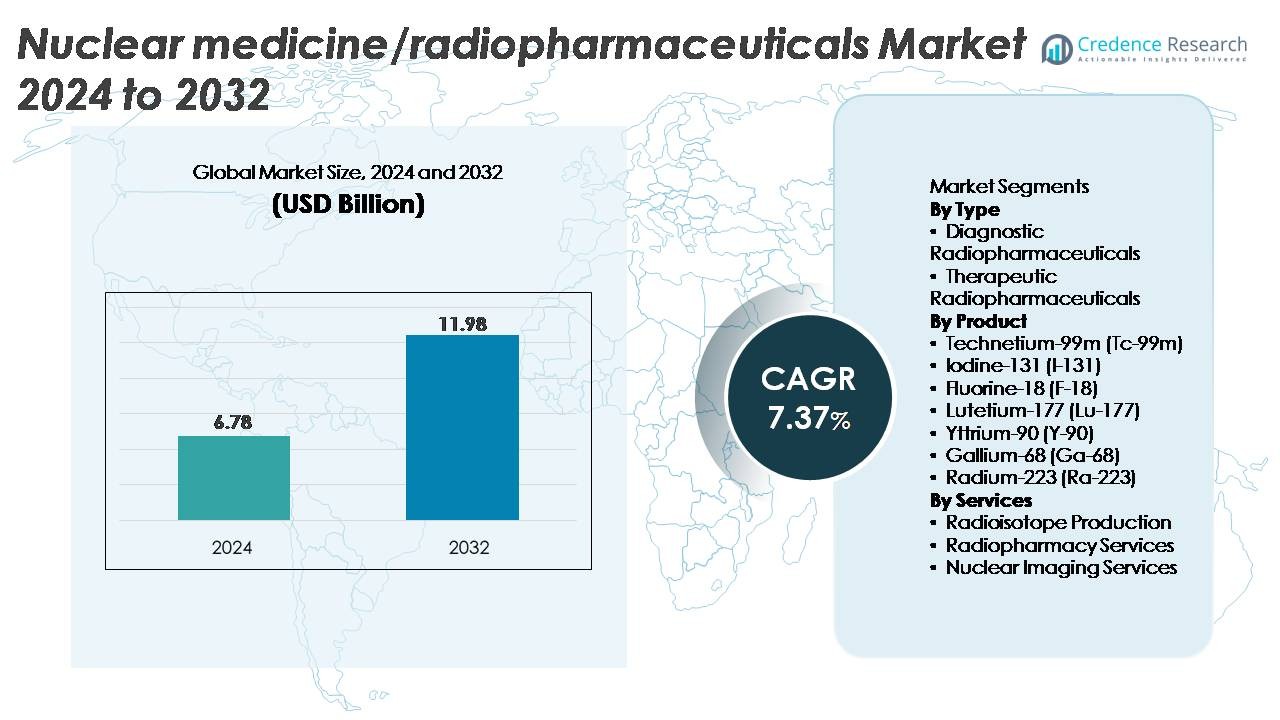

Глобальный рынок ядерной медицины/радиофармацевтики был оценен в 6,78 миллиарда долларов США в 2024 году и, по прогнозам, достигнет 11,98 миллиарда долларов США к 2032 году, отражая среднегодовой темп роста (CAGR) в 7,37% в течение прогнозного периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозный период |

2025-2032 |

| Размер рынка ядерной медицины/радиофармацевтики 2024 |

6,78 миллиарда долларов США |

| Рынок ядерной медицины/радиофармацевтики, CAGR |

7,37% |

| Размер рынка ядерной медицины/радиофармацевтики 2032 |

11,98 миллиарда долларов США |

Крупные игроки на рынке ядерной медицины и радиофармацевтики, включая NorthStar Medical Radioisotopes, ITM Isotopen Technologien München, Curium Pharma, RadioMedix, Eckert & Ziegler, Jubilant Radiopharma, SHINE Medical Technologies, Isotopia Molecular Imaging, Nordion и Advanced Accelerator Applications, коллективно формируют конкурентную среду благодаря сильным возможностям в производстве изотопов, разработке радиолигандной терапии и глобальным сетям радиофармации. Эти компании возглавляют достижения в области поставок Lu-177, Ga-68, Ra-223 и Tc-99m, укрепляя надежность в диагностических и терапевтических областях. Северная Америка остается ведущим регионом с приблизительно 42% долей рынка, поддерживаемой передовой инфраструктурой визуализации, мощными производственными мощностями радиофармацевтики и высокой степенью внедрения прецизионных онкологических терапий.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Анализ рынка

- Рынок ядерной медицины/радиофармацевтики был оценен в 6,78 миллиарда долларов США в 2024 году и, по прогнозам, достигнет 11,98 миллиарда долларов США к 2032 году, развиваясь со среднегодовым темпом роста (CAGR) 7,37%, благодаря увеличению использования диагностических и терапевтических изотопов.

- Рост рынка обусловлен расширением использования процедур ПЭТ и ОФЭКТ, увеличением распространенности рака и ускорением внедрения целевых радионуклидных терапий на основе Lu-177, Ga-68 и Ra-223, что усиливает спрос в диагностических и терапевтических сегментах.

- Ключевые тенденции включают рост терностики, быструю коммерциализацию изотопов следующего поколения, рабочие процессы визуализации с поддержкой ИИ и расширение мощностей по производству изотопов на циклотроне и реакторе среди глобальных поставщиков.

- Конкуренция усиливается, так как крупные игроки масштабируют производство по стандартам GMP, обеспечивают долгосрочные соглашения о поставках изотопов и инвестируют в линии радиолигандной терапии; однако высокие производственные затраты и уязвимость глобальных поставок изотопов остаются значительными ограничениями.

- Регионально Северная Америка лидирует с долей ~42%, за ней следует Европа с ~30% и Азиатско-Тихоокеанский регион с ~20%; по типу доминируют диагностические радиофармацевтики, в то время как F-18 занимает наибольшую долю продукта.

Анализ сегментации рынка:

По типу

Диагностические радиофармацевтики представляют собой доминирующий под-сегмент, занимая наибольшую долю рынка благодаря широкому мировому использованию в ПЭТ и ОФЭКТ визуализации для онкологии, кардиологии и неврологии. Широкая клиническая зависимость от визуализации на основе трассеров, сокращение времени процедур и расширение покрытия возмещений поддерживают их лидерство. Рост подкрепляется увеличением установок ПЭТ-КТ и растущим спросом на раннее выявление рака. Терапевтические радиофармацевтики, возглавляемые целевыми радионуклидными терапиями, быстро расширяются, поскольку терапии на основе Lu-177 и Ra-223 демонстрируют высокую клиническую эффективность при метастатическом раке простаты, нейроэндокринных опухолях и метастазах в кости, ускоряя внедрение в передовых онкологических центрах.

- Например, компания Novartis сообщила, что ее терапия Lu-177–DOTATATE в испытании NETTER-1 достигла медианы выживаемости без прогрессирования в 28,4 месяца по сравнению с 8,4 месяца при высоких дозах октреотида, в то время как терапия Bayer Ra-223 в исследовании ALSYMPCA снизила риск смерти на 30% среди 921 пациента с метастатическим раком простаты, ускоряя внедрение в передовых онкологических центрах.

По продукту

Фтор-18 (F-18) остается доминирующим изотопом, занимая наибольшую долю благодаря его критическому использованию в FDG-ПЭТ визуализации, превосходному разрешению и совместимости с высокообъемной диагностикой рака. Его широкая доступность в циклотроне и короткий период полураспада поддерживают быструю оборотность как в больничных, так и в коммерческих ПЭТ центрах. Tc-99m следует с высоким спросом на ОФЭКТ кардиологию и сканирование костей, в то время как Ga-68 и Lu-177 быстро набирают популярность в терностике для рака простаты и нейроэндокринных опухолей. Ra-223 и Y-90 продолжают расширяться в терапии метастатических заболеваний костей и направленных на печень, благодаря улучшенным клиническим результатам и расширенным протоколам лечения.

- Например, циклотронная серия PETtrace 800 от GE Healthcare документирована как производящая до 16 Ки F-18 за один цикл, что позволяет обеспечить высокую производительность FDG для регионального распределения.

По услугам

Услуги ядерной визуализации составляют доминирующий под-сегмент услуг, поддерживаемый ростом объемов процедур ПЭТ-КТ и СПЕКТ-КТ и непрерывной интеграцией передовых радиотрассеров в диагностические рабочие процессы. Увеличение числа направлений на онкологическую стадию, исследования перфузии сердца и неврологические оценки укрепляет лидерство сегмента. Услуги радиофармации стабильно растут благодаря расширению централизованной подготовки доз, соблюдению требований контроля качества и моделей доставки “точно в срок”. Производство радиоизотопов также развивается, благодаря новым установкам циклотронов и модернизации реакторных мощностей по изотопам, направленным на стабилизацию поставок Tc-99m, Lu-177 и Ga-68 для удовлетворения растущего спроса на тераностические и диагностические нужды.

Ключевые факторы роста

Растущий спрос на прецизионную онкологию и целевую радионуклидную терапию

Растущий переход к прецизионной онкологии значительно ускоряет спрос на целевые радионуклидные терапии, которые обеспечивают высокую цитотоксичность с минимальным воздействием на окружающие ткани. Увеличение клинического применения радиолигандных терапий на основе Lu-177 для нейроэндокринных опухолей и метастатического кастрационно-резистентного рака предстательной железы демонстрирует сильную эффективность в реальном мире, улучшая показатели выживаемости и ускоряя регуляторные одобрения по всему миру. Расширение тераностик, сочетающих диагностические трассеры с терапевтическими изотопами, дополнительно улучшает персонализацию лечения и расширяет пул пациентов, подходящих для ядерной медицины. Больницы и онкологические центры все чаще инвестируют в системы ПЭТ-КТ и СПЕКТ-КТ для поддержки индивидуализированного планирования терапии. Кроме того, растущие доказательства в поддержку альфа-излучателей, таких как Ra-223, укрепляют рыночный импульс, расширяя терапевтический арсенал для резистентных и метастатических заболеваний. По мере того как клинические испытания исследуют новые лиганды для рака груди, колоректального рака и глиобластомы, радиофармацевтические препараты набирают популярность как передовые и вспомогательные методы лечения, стимулируя устойчивое ускорение рынка.

- Например, в фазе III испытания VISION, Lu-177–PSMA-617 от Novartis показал медиану общей выживаемости 3 месяца в терапевтической группе по сравнению с 11,3 месяца в контрольной группе среди 831 рандомизированного пациента

Расширение ПЭТ и СПЕКТ визуализации для раннего обнаружения заболеваний

Растущая глобальная нагрузка рака, сердечно-сосудистых заболеваний и неврологических расстройств стимулирует рост использования ПЭТ и СПЕКТ визуализации для ранней и точной диагностики. ПЭТ визуализация с использованием F-18 FDG остается золотым стандартом для онкологической стадии благодаря своей превосходной метаболической чувствительности и способности обнаруживать микрометастатические поражения, которые не видны при обычной визуализации. В то же время, СПЕКТ на основе Tc-99m продолжает доминировать в исследованиях перфузии сердца и сканировании костей, пользуясь преимуществами большого установленного парка устройств и проверенных клинических путей. Правительства и частные системы здравоохранения модернизируют инфраструктуру ядерной визуализации, добавляя сканеры ПЭТ-КТ и принимая трассеры на основе Ga-68 для улучшения диагностики рака предстательной железы. Увеличенная поддержка возмещения затрат на процедуры ПЭТ в крупных рынках способствует увеличению потока пациентов. Стратегические инвестиции в региональные сети циклотронов также улучшают доступность радиотрассеров, уменьшая логистические ограничения и позволяя проводить визуализацию в тот же день. В совокупности эти достижения укрепляют критическую роль ядерной визуализации в раннем обнаружении и планировании лечения.

Достижения в производстве радиоизотопов и модернизации цепочки поставок

Основным фактором роста рынка является модернизация глобальной инфраструктуры производства радиоизотопов. Многие страны обновляют исследовательские реакторы и вводят в эксплуатацию новые циклотронные установки для стабилизации поставок критически важных изотопов, таких как Tc-99m, Lu-177 и F-18. Новые технологии производства без использования реакторов, такие как системы на основе ускорителей и производство на основе низкообогащенного урана (LEU), укрепляют безопасность поставок, соответствуя стандартам нераспространения. Эти инновации снижают историческую зависимость от стареющих реакторов и минимизируют перебои в производстве. Фармацевтические компании также инвестируют в масштабируемые производственные мощности радиолигандов, способные поддерживать коммерческие объемы терапевтических препаратов. Партнерства между поставщиками изотопов и радиофармациями улучшают эффективность распределения, обеспечивая своевременную доставку изотопов с коротким периодом полураспада. По мере расширения глобальных клинических испытаний новых радиотрейсеров, производственные экосистемы становятся все более сложными, интегрируя автоматизированные модули синтеза, контроль качества в реальном времени и логистику, соответствующую стандартам GMP. Эти достижения в цепочке поставок в совокупности повышают надежность рынка и обеспечивают более широкий клинический доступ к высокоценным диагностическим и терапевтическим изотопам.

- Например, одобренная FDA система RadioGenix® компании NorthStar Medical Radioisotopes позволяет производить Mo-99 на внутреннем рынке без использования урана, что способствует стабилизации поставок Tc-99m и снижает зависимость от стареющих исследовательских реакторов. Компания также сообщает о расширении мощностей для поддержки ежедневного производства Mo-99 в многокюри, укрепляя безопасность изотопов в США через пути на основе LEU и ускорителей.

Ключевые тенденции и возможности

Быстрый рост тераностики и платформ радиолигандов следующего поколения

Тераностика стала одной из самых преобразующих тенденций в ядерной медицине, позволяя точно сочетать диагностические агенты визуализации с целевыми терапевтическими изотопами. Успех комбинаций на основе Ga-68 и Lu-177 для лечения рака предстательной железы и нейроэндокринных опухолей проложил путь для радиолигандов следующего поколения, нацеленных на белок активации фибробластов (FAP), CXCR4, HER2 и другие рецепторы, специфичные для опухолей. Эти платформы предлагают фармацевтическим компаниям значительные возможности для расширения своих онкологических портфелей высокоизбирательными радиофармацевтическими препаратами. Увеличение венчурного финансирования и стратегических приобретений свидетельствует о высокой уверенности отрасли в инновациях радиолигандов. Постоянные достижения в области альфа-излучателей, таких как Ac-225, еще больше укрепляют позиции тераностики как высокоценного онкологического направления. По мере того как аналитика изображений на основе ИИ улучшает планирование терапии и прогнозирование ответа, ожидается, что ландшафт тераностики будет быстро развиваться, создавая долгосрочные возможности для разработчиков, производителей и поставщиков изображений.

· Например, первое исследование SOFIE ⁶⁸Ga-FAPI-46 на людях с участием 21 пациента продемонстрировало быстрое поглощение опухолью и высокий контраст между поражением и фоном для нескольких типов солидных опухолей, как сообщается в рецензируемых результатах. Фаза 1 испытания LuMIERE компании Clovis Oncology подтвердила, что ¹⁷⁷Lu-FAP-2286 достиг целевого накопления в поражениях, экспрессирующих FAP, поддерживая дальнейшую разработку радиолигандов следующего поколения для тераностики.

Растущее внедрение новых изотопов и технологий визуализации с поддержкой ИИ

Возможности расширяются благодаря разработке новых изотопов с улучшенной специфичностью нацеливания, более длительным периодом полураспада и повышенной терапевтической эффективностью. Изотопы, такие как Cu-64, Zr-89 и Sc-47, привлекают внимание благодаря своей универсальности в области иммуно-ПЭТ визуализации, маркировки антител и мультимодальных терапевтических приложений. В то же время платформы визуализации с поддержкой ИИ значительно улучшают обнаружение поражений, количественную оценку и автоматизацию рабочих процессов. Алгоритмы машинного обучения помогают клиницистам различать тонкие метаболические аномалии, уменьшают вариабельность интерпретации и ускоряют время постановки диагноза. Системы оптимизации доз и планирования радиотрейсеров, управляемые ИИ, повышают операционную эффективность в центрах ядерной визуализации. По мере ускорения исследований радиофармацевтиков и цифровизации рабочих процессов визуализации в системах здравоохранения, интеграция новых изотопов с решениями визуализации на основе машинного обучения открывает значительные коммерческие и клинические возможности.

· Например, ⁶⁴Cu-SAR-bisPSMA компании Clarity Pharmaceuticals продемонстрировал высокое и устойчивое накопление в опухоли на следующий день после визуализации в исследовании PROPELLER фазы II с участием 30 пациентов, согласно клиническим результатам, представленным компанией. Агент показал четкий контраст поражений и поддержал использование меди-64 для ПЭТ визуализации PSMA с расширенной временной точкой.

Ключевые вызовы

Уязвимости цепочки поставок и зависимость от ограниченных источников производства

Сектор ядерной медицины продолжает сталкиваться с значительными уязвимостями цепочки поставок, связанными с ограниченной глобальной производственной мощностью для ключевых изотопов, особенно Tc-99m, Lu-177 и I-131. Многие производственные реакторы десятилетиями старые и подвержены сбоям, создавая риски внезапных дефицитов. Короткие периоды полураспада радиотрейсеров требуют высоко синхронизированной логистики, увеличивая влияние задержек в транспортировке, неисправностей оборудования или регуляторных узких мест. Перевозка радиоизотопов требует строгого контроля температуры, разрешения на безопасность и специализированной упаковки, что усложняет операционные процессы. Развивающиеся рынки особенно испытывают трудности из-за ограниченного количества региональных циклотронов и высокой зависимости от импорта. Эти ограничения могут нарушать графики визуализации, снижать клиническую доступность и увеличивать затраты на закупки, что в совокупности препятствует расширению рынка, несмотря на растущий спрос.

Сложность регулирования, высокие производственные затраты и нехватка квалифицированной рабочей силы

Разработка и коммерциализация радиофармацевтиков требуют навигации по строгим регуляторным рамкам, включающим безопасность радиации, соблюдение GMP и протоколы обращения с изотопами. Пути одобрения новых трейсеров интенсивны, требуя исследований дозиметрии, многофазных клинических испытаний и оценок радиационного воздействия. Производственные затраты высоки из-за специализированных объектов, контролируемых условий и непрерывных процессов QA/QC. Многие системы здравоохранения также сталкиваются с нехваткой квалифицированных ядерных фармацевтов, радиохимиков и медицинских физиков, что ограничивает масштабируемость операций. Кроме того, структуры возмещения в нескольких странах отстают от технологического прогресса, задерживая внедрение инновационных трейсеров. В совокупности эти барьеры увеличивают сроки разработки, ограничивают выход на рынок и препятствуют более широкому клиническому внедрению передовых технологий радиофармацевтиков.

Региональный анализ

Северная Америка

Северная Америка занимает крупнейшую долю, примерно 42%, благодаря развитой инфраструктуре ядерной медицины, сильным системам возмещения и высокой плотности установки ПЭТ-КТ и СПЕКТ-КТ. США лидируют в принятии радиофармацевтических препаратов, поддерживаемые надежными клиническими исследованиями в области радиолигандной терапии и расширенной мощностью циклотрона для производства F-18 и Ga-68. Рост также стимулируется активной деятельностью FDA по утверждению новых трассеров и терапевтических изотопов. Канада также вносит свой вклад через инвестиции в производство изотопов на основе реакторов. Стратегические сотрудничества между поставщиками изотопов, академическими центрами и радиофармацевтическими компаниями укрепляют лидерство региона в диагностической и терапевтической ядерной медицине.

Европа

Европа составляет около 30% мирового рынка, поддерживаемая установленными сетями ПЭТ и СПЕКТ, сильными исследованиями и разработками в области радиофармацевтики и широким применением терапий Lu-177 и Ra-223. Такие страны, как Германия, Франция, Великобритания и Нидерланды, лидируют в производстве и клиническом использовании благодаря давнему опыту в ядерной медицине и поддержке регулирования радиолигандной терапии. Регион выигрывает от развитой экосистемы реакторов, поставляющих Tc-99m и терапевтические изотопы как на внутренние, так и на экспортные рынки. Расширение тераностики и увеличение инвестиций в циклотроны продолжают укреплять конкурентные позиции Европы.

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион представляет около 20% рынка, движимый растущими инвестициями в здравоохранение, увеличением заболеваемости раком и быстрым расширением возможностей ядерной визуализации в Китае, Японии, Южной Корее и Индии. Увеличение установки ПЭТ-КТ систем и расширение доступа к трассерам F-18 и Ga-68 укрепляют диагностическое использование. Япония остается лидером в области исследований и разработок радиофармацевтики, в то время как ускоренное принятие радиолигандной терапии в Китае увеличивает спрос на Lu-177 и Y-90. Национальные программы, поддерживающие внутреннее производство изотопов и расширенное обучение ядерной медицине, улучшают региональную самодостаточность и позиционируют Азиатско-Тихоокеанский регион для сильного долгосрочного роста.

Латинская Америка

Латинская Америка занимает почти 5% рынка, с ростом, сосредоточенным в Бразилии, Мексике и Аргентине. Принятие ПЭТ-КТ визуализации и диагностики на основе FDG увеличивается по мере модернизации онкологической инфраструктуры правительствами. Однако сильная зависимость от импортируемых изотопов и ограниченные сети радиофармацевтики ограничивают более широкое проникновение на рынок. Бразилия лидирует в региональных производственных возможностях благодаря модернизации исследовательских реакторов и расширению циклотрона, поддерживающего поставку F-18. По мере увеличения клинического спроса на терапии Ga-68 и Lu-177, государственно-частные партнерства и международные сотрудничества играют ключевую роль в укреплении регионального доступа к передовым радиофармацевтикам.

Ближний Восток и Африка

Регион Ближнего Востока и Африки составляет примерно 3% от мировой доли рынка, с ростом, возглавляемым ОАЭ, Саудовской Аравией, Южной Африкой и Израилем. Инвестиции в специализированные онкологические центры, установки ПЭТ-КТ и радиофармацевтические объекты постепенно улучшают доступ к диагностическим и терапевтическим изотопам. Израиль остается технологическим лидером с сильными инновациями в области радиофармацевтики и местными производственными мощностями. Однако многие страны зависят от импортируемых изотопов из-за ограниченной доступности реакторов и циклотрона. Ожидается, что продолжение расширения программ ядерной медицины и партнерства с глобальными поставщиками улучшат региональные возможности и принятие.

Сегментация рынка:

По типу

- Диагностические радиофармацевтики

- Терапевтические радиофармацевтики

По продукту

- Технеций-99m (Tc-99m)

- Йод-131 (I-131)

- Фтор-18 (F-18)

- Лютеций-177 (Lu-177)

- Иттрий-90 (Y-90)

- Галлий-68 (Ga-68)

- Радий-223 (Ra-223)

По услугам

- Производство радиоизотопов

- Услуги радиофармации

- Услуги ядерной визуализации

По географии

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная Латинская Америка

- Ближний Восток и Африка

- Страны ССАГПЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Конкурентная среда

Конкурентная среда на рынке ядерной медицины и радиофармацевтики характеризуется сочетанием известных фармацевтических компаний, специализированных производителей изотопов и быстро развивающихся новаторов в области радиолигандной терапии. Крупные игроки, такие как Novartis, Bayer, Curium, GE HealthCare и Bracco Imaging, поддерживают сильные позиции на рынке благодаря диверсифицированным портфелям диагностических трассеров, глобальным сетям дистрибуции и лидерству в области ПЭТ и SPECT-агентов визуализации. Novartis продолжает расширять свою франшизу радиолигандной терапии с терапевтиками на основе Lu-177, в то время как Bayer развивает платформы Ra-223 для лечения метастатического рака простаты. Компании, такие как IBA, NorthStar Medical Radioisotopes и BWXT Medical, укрепляют цепочку поставок с помощью передовых циклотронных систем и технологий производства без использования реакторов для стабилизации глобальной доступности изотопов. Новые биотехнологические фирмы ускоряют инновации в области изотопов следующего поколения, таких как Ac-225 и Ga-68, связанных с лигандами, нацеленными на FAP, PSMA и рецепторы соматостатина. Стратегические сотрудничества, расширение производства GMP и долгосрочные соглашения о поставках являются ключевыми конкурентными стратегиями, поскольку игроки стремятся обеспечить клиническое принятие и коммерческий масштаб.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Анализ ключевых игроков

- NorthStar Medical Radioisotopes

- ITM Isotopen Technologien München

- Curium Pharma

- RadioMedix

- Eckert & Ziegler

- Jubilant Radiopharma

- SHINE Medical Technologies

- Isotopia Molecular Imaging

- Nordion

- Advanced Accelerator Applications

Последние разработки

- В ноябре 2025 года ITM получила от FDA США статус Fast Track для ITM-94 как диагностического радиофармацевтика для светлоклеточной карциномы почки, укрепив свою позднюю стадию в онкологической визуализации.

- В ноябре 2025 года Curium и CapVest завершили рекапитализацию, оценив Curium примерно в 7 миллиардов долларов США для ускорения стратегии роста, а ранее в этом месяце Curium поставила первые коммерческие дозы PSMA ПЭТ для диагностики рака простаты в Чехии и Словакии.

- В ноябре 2024 года NorthStar подписала соглашение о поставке актиния-225 (Ac-225) без носителя компании Cellectar Biosciences для поддержки расширенного портфеля клинических программ радиофармацевтиков, меченных Ac-225, включая кандидата на лечение рака поджелудочной железы на стадии 1, запланированного на 2025 год.

Обзор отчета

Исследовательский отчет предлагает глубокий анализ на основе типа, продукта, услуг и географии. Он детализирует ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых приложений. Кроме того, отчет включает в себя информацию о конкурентной среде, SWOT-анализ, текущие рыночные тенденции, а также основные движущие силы и ограничения. Более того, он обсуждает различные факторы, которые способствовали расширению рынка в последние годы. Отчет также исследует рыночную динамику, регуляторные сценарии и технологические достижения, формирующие отрасль. Он оценивает влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, он предоставляет стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Будущие перспективы

- Спрос на радиолигандные терапии ускорится по мере продвижения большего количества агентов на основе Lu-177 и Ac-225 через поздние стадии клинических испытаний.

- Тераностика станет основным методом лечения, расширяясь за пределы рака простаты и нейроэндокринных опухолей на рак груди, колоректальный рак и глиобластому.

- Новые изотопы, такие как Cu-64, Zr-89, Sc-47 и трейсеры, нацеленные на FAP, будут стимулировать инновации в диагностике и терапии следующего поколения.

- Аналитика изображений на основе ИИ улучшит обнаружение поражений, автоматизирует рабочие процессы и поддержит персонализированное дозирование радиофармацевтиков.

- Расширение глобальных циклотронов и реакторов стабилизирует цепочки поставок изотопов и снизит зависимость от устаревших производственных мощностей.

- Радиофармации внедрят полностью автоматизированные системы синтеза и контроля качества для повышения надежности и соответствия нормативным требованиям.

- Инвестиции в децентрализованные производственные центры увеличат доступ к трейсерам с коротким периодом полураспада на развивающихся рынках.

- Регуляторные пути для новых изотопов упростятся, так как власти приоритизируют прецизионную онкологию и целевые терапевтические средства.

- Сотрудничество между фармацевтическими компаниями, производителями изотопов и онкологическими центрами усилится в рамках тераностических клинических программ.

- Модернизация инфраструктуры ядерной медицины, включая новые установки ПЭТ-КТ и SPECT-КТ, расширит диагностические возможности по всему миру.