Обзор рынка:

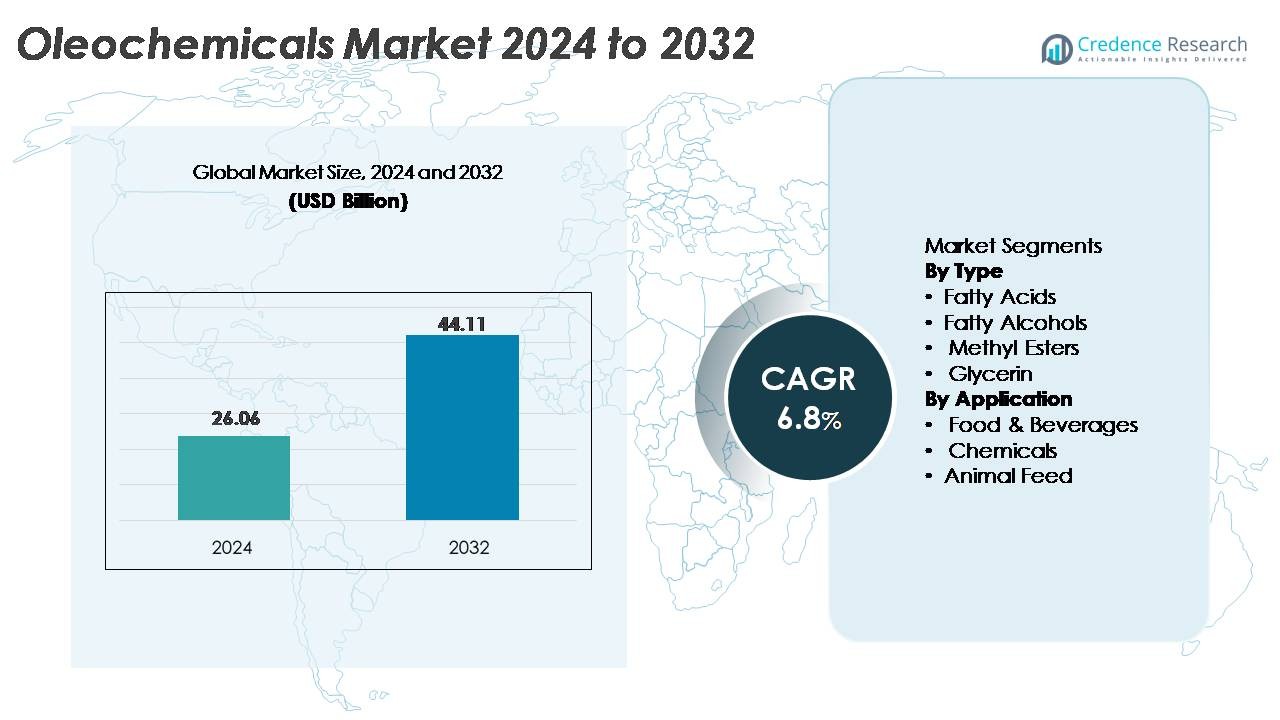

Глобальный рынок олеохимикатов был оценен в 26,06 миллиарда долларов США в 2024 году и, по прогнозам, достигнет 44,11 миллиарда долларов США к 2032 году, демонстрируя устойчивый среднегодовой темп роста (CAGR) в 6,8% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка профилактического ухода на месте в Северной Америке в 2024 году |

26,06 миллиарда долларов США |

| Рынок профилактического ухода на месте в Северной Америке, CAGR |

6,8% |

| Размер рынка профилактического ухода на месте в Северной Америке в 2032 году |

44,11 миллиарда долларов США |

Рынок олеохимикатов формируется благодаря сильному присутствию мировых лидеров, таких как Wilmar International, Cargill Inc., BASF SE, Kuala Lumpur Kepong Berhad, IOI Group Berhad, Oleon N.V., Croda Industrial Chemicals, Evonik Industries, Twin Rivers Technologies и Kao Chemicals. Эти компании используют передовые возможности обработки, вертикально интегрированные цепочки поставок и устойчивые сертификационные рамки для укрепления конкурентоспособности в области жирных кислот, жирных спиртов, глицерина и эфиров. Азиатско-Тихоокеанский регион доминирует на мировом рынке с долей около 45%, поддерживаемой обширной доступностью сырья и крупномасштабным производством в Малайзии, Индонезии, Китае и Индии. Европа следует с долей примерно 22%, обусловленной строгими нормами устойчивого развития и высоким спросом на биоразлагаемые поверхностно-активные вещества и зеленую химию. Северная Америка составляет около 18%, извлекая выгоду из расширяющихся применений в фармацевтике, домашнем уходе и промышленных формулах.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Анализ рынка:

- Глобальный рынок олеохимикатов был оценен в 26,06 миллиарда долларов США в 2024 году и, по прогнозам, достигнет 44,11 миллиарда долларов США к 2032 году, демонстрируя среднегодовой темп роста (CAGR) в 6,8%, обусловленный растущим спросом на био-производные химические промежуточные продукты.

- Сильный рост рынка поддерживается увеличением потребления жирных кислот, крупнейшего сегмента, благодаря их широкому использованию в поверхностно-активных веществах, средствах личной гигиены, моющих средствах и промышленных химикатах, а также увеличением использования жирных спиртов и глицерина в домашнем уходе и фармацевтических применениях.

- Ключевые тенденции включают ускоренный переход к возобновляемым, биоразлагаемым сырьевым материалам, расширение био-поверхностно-активных веществ и увеличенную интеграцию сертифицированных устойчивых цепочек поставок на основе пальмового масла в основных странах-производителях, что укрепляет долгосрочную устойчивость сектора.

- Конкурентная напряженность возрастает, поскольку мировые лидеры, такие как Wilmar, BASF, KLK, IOI, Oleon, Evonik и Croda, масштабируют технологии обработки высокой чистоты, преодолевая такие вызовы, как волатильность цен на сырье и строгие рамки соблюдения устойчивости.

- Азиатско-Тихоокеанский регион лидирует с долей ~45% рынка, за ним следует Европа с ~22% и Северная Америка с ~18%, в то время как сегмент химикатов остается доминирующим во всех применениях, поддерживаемый высоким спросом на олеохимические промежуточные продукты в поверхностно-активных веществах, смазках, пищевых добавках и промышленной обработке.

Анализ сегментации рынка:

Анализ сегментации рынка:

По типу

Жирные кислоты доминируют на рынке олеохимикатов, занимая наибольшую долю благодаря их широкому применению в моющих средствах, мыле, поверхностно-активных веществах, продуктах личной гигиены и химикатах для обработки резины. Их высокий спрос подкрепляется ростом устойчивых ингредиентов для чистки и переходом к биоразлагаемому сырью в секторах FMCG. Жирные спирты демонстрируют стабильное расширение, поддерживаемое их использованием в эмульгаторах и поверхностно-активных веществах, в то время как метиловые эфиры выигрывают от растущих требований к смешиванию биодизеля. Глицерин продолжает набирать популярность в фармацевтике, пищевых добавках и косметике благодаря своей чистоте, увлажняющим свойствам и расширяющимся приложениям в нутрицевтике.

- Например, KLK OLEO управляет несколькими интегрированными олеохимическими комплексами по всему миру, включая предприятия в Малайзии. Эти предприятия совместно производят широкий ассортимент базовых и специализированных олеохимических продуктов, таких как жирные кислоты, жирные спирты и глицерин, которые поставляют фракции C8–C18, используемые по всему миру в бытовой, личной и различных промышленных областях.

По применению

Сегмент химикатов лидирует на рынке, захватывая доминирующую долю, поскольку жирные кислоты, спирты и метиловые эфиры выступают в качестве критически важных промежуточных продуктов в производстве поверхностно-активных веществ, смазочных материалов, полимеров, покрытий, агрохимикатов и специализированных химикатов. Пищевые продукты и напитки остаются быстрорастущим применением, поскольку глицерин и специализированные жирные кислоты все чаще используются в эмульгаторах, стабилизаторах и текстурирующих агентах. Применение в корме для животных стабильно расширяется, поскольку олеохимикаты поддерживают энергетическую плотность, усвояемость и улучшение питания скота. Переход к био-производным входным материалам в различных отраслях обеспечивает устойчивый спрос на олеохимикаты во всех сегментах применения.

- Например, подразделение Care Chemicals компании BASF является крупным мировым производителем поверхностно-активных веществ на основе олеохимикатов с годовой производственной мощностью более 1,2 миллиона метрических тонн анионных и неионных поверхностно-активных веществ в совокупности на своих глобальных производственных площадках.

Ключевые факторы роста

Рост мирового перехода к био-основанным и устойчивым химикатам

Ускоряющийся переход от нефтехимического сырья к возобновляемым, растительным альтернативам остается самым сильным катализатором роста для рынка олеохимикатов. Регуляторное давление на снижение углеродной интенсивности в промышленном производстве побуждает компании в сферах личной гигиены, бытовой химии, смазочных материалов, пластмасс, покрытий и фармацевтики заменять ископаемые промежуточные продукты биоразлагаемыми олеохимическими производными. Эта тенденция подкрепляется расширяющейся доступностью устойчивого пальмового, кокосового, рапсового и жирового сырья, поддерживаемого сертификационными схемами, такими как RSPO и ISCC. Производители все чаще принимают принципы зеленой химии, снижая выбросы ЛОС и интегрируя модели циркулярной биоэкономики, которые используют отработанное кулинарное масло и остатки биомассы. По мере того как отрасли усиливают обязательства по ESG, олеохимикаты получают предпочтение благодаря их благоприятному экологическому профилю, нетоксичности и совместимости с высокоэффективными формулациями. Переход к низкоуглеродным цепочкам поставок существенно укрепляет долгосрочный рыночный спрос.

- Например, Wilmar International ежегодно перерабатывает десятки миллионов метрических тонн возобновляемого сырья на своих интегрированных комплексах по рафинированию и производству олеохимии, обеспечивая крупномасштабную доступность растительных компонентов; общий объем продаж в сегменте кормов и промышленных продуктов достиг 68,7 миллионов метрических тонн в 2024 финансовом году.

Расширение применения в быстрорастущих отраслях конечного использования

Диверсификация применения олеохимии в фармацевтике, нутрицевтике, пищевой промышленности, агрохимии, биополимерах и материалах с высокими эксплуатационными характеристиками значительно способствует расширению рынка. В фармацевтике глицерин и специализированные жирные кислоты поддерживают формулировки вспомогательных веществ, производство капсул и местные терапевтические средства. В секторе пищевых продуктов и напитков олеохимия используется в эмульгаторах, увлажнителях, стабилизаторах и покрытиях. Рост производства биодизеля увеличивает спрос на метиловые эфиры, а увеличение использования жирных спиртов в моющих средствах, промышленных очистителях и текстильной обработке способствует постоянному росту. Олеохимия также способствует инновациям в биопластиках, особенно в полигидроксиалканоатах (PHA) и других биоразлагаемых полимерах, полученных из жирнокислотного сырья. По мере того, как многие отрасли заменяют нефтехимические поверхностно-активные вещества и добавки на растительные альтернативы, олеохимия испытывает сильный структурный спрос как в устоявшихся, так и в новых секторах.

- Например, бизнес Croda Avanti Polar Lipids (теперь работающий под брендом Avanti Research для исследовательских продуктов и интегрированный в Croda Pharma для коммерческого производства) управляет современными cGMP-объектами в Алабастере, Алабама, и расширенным, передовым объектом в Ламаре, Пенсильвания.

Достижения в технологии обработки и оптимизации сырья

Постоянные улучшения в гидрогенизации, переэтерификации, фракционировании и ферментативной обработке повышают качество, выход и операционную эффективность олеохимической продукции. Реакторы нового поколения, улучшенные катализаторные системы и энергооптимизированные производственные линии позволяют производителям снижать количество примесей и настраивать спецификации продукции для высокоэффективного конечного использования. Оптимизация сырья через интегрированные цепочки поставок — такие как отслеживаемое пальмовое масло, использование отходов масла и точно контролируемое выращивание масличных культур — укрепляет безопасность и снижает волатильность. Ферментативные технологии дополнительно поддерживают мягкие условия реакции, низкий углеродный след и селективные пути конверсии, которые улучшают консистенцию продукции для фармацевтических и косметических применений. Растущие инвестиции в цифровое производство, включая автоматизацию процессов, аналитику в реальном времени и предиктивное обслуживание, повышают стабильность производства и конкурентоспособность по затратам. Эти технологические достижения позволяют участникам отрасли расширять продуктовые портфели, соответствовать строгим нормативным стандартам и удовлетворять меняющиеся потребности клиентов.

Ключевые тенденции и возможности

Рост биоосновных поверхностно-активных веществ и экологически чистых формул для уборки

Быстрый переход к натуральным, растительным продуктам для ухода за кожей, личной гигиены и бытовой уборки создает значительные возможности для жирных кислот, жирных спиртов и производных глицерина. Предпочтения потребителей к формулам без сульфатов, парабенов и биоразлагаемым составам увеличивают использование олеохимических поверхностно-активных веществ, таких как алкилполигликозиды, эфиры жирных кислот и амфотерные поверхностно-активные вещества. Компании FMCG продолжают запускать экологически чистые продуктовые линии, стимулируя спрос на высокочистые олеохимикаты с улучшенными характеристиками пенообразования, эмульгирования и мягкости. Регуляторные ограничения на поверхностно-активные вещества на основе нефти в Европе и Северной Америке ускоряют принятие возобновляемых альтернатив. Ожидается, что эта тенденция усилится, поскольку глобальные бренды стремятся к выполнению обязательств по устойчивому развитию, позволяя поставщикам олеохимикатов глубже интегрироваться в цепочки создания стоимости в премиальном сегменте личной и домашней гигиены.

- Например, платформа поверхностно-активных веществ APG® (алкилполигликозид) от BASF поддерживается производственными мощностями, способными производить более 120 000 тонн в год на своих предприятиях в Германии, США и Китае, обеспечивая крупномасштабные поставки биоразлагаемых поверхностно-активных веществ на основе сахара, используемых в экологически чистых формулах для уборки.

Растущие возможности в биоразлагаемых смазках, пластиках и агрохимикатах

Эфиры и жирные кислоты на основе олеохимикатов все чаще используются в биоразлагаемых смазках, добавках к полимерам на биооснове и устойчивых агрохимических формулах. Промышленные и автомобильные секторы принимают биосмазки для соблюдения строгих экологических норм, регулирующих утечки, утилизацию и биоразлагаемость. В биопластиках олеохимикаты действуют как пластификаторы, антифрикционные добавки и стабилизаторы, необходимые для улучшения гибкости, термостойкости и технологичности. В сельском хозяйстве производные олеохимикатов используются в удобрениях с контролируемым высвобождением, адъювантах для защиты растений и носителях ботанических пестицидов. По мере того как отрасли стремятся снизить экологическое воздействие, олеохимикаты представляют значительный потенциал роста в области материалов, мобильности и экологических решений. Ускоряющийся глобальный акцент на декарбонизацию усиливает возможности получения дохода в этих высокоценных новых применениях.

- Например, компания Emery Oleochemicals управляет специализированной производственной линией синтетических смазок на основе эфиров в Цинциннати с мощностью более 50 000 тонн в год, поставляя полиолэфиры и адипаты, используемые в промышленных и автомобильных биосмазках, соответствующих стандартам биоразлагаемости ОЭСР.

Локализация цепочки поставок и интеграция отслеживаемых, этичных сырьевых ресурсов

Компании все чаще инвестируют в вертикально интегрированные, отслеживаемые цепочки поставок для обеспечения устойчивости и долгосрочной доступности сырьевых ресурсов. Технологии отслеживания — такие как спутниковый мониторинг, блокчейн-трекинг и сегрегированные сертифицированные системы поставок пальмового масла — позволяют производителям соответствовать растущим требованиям ESG и соблюдения норм. Локализованные производственные мощности в Азиатско-Тихоокеанском регионе, Европе и Латинской Америке сокращают выбросы при транспортировке и улучшают устойчивость сырьевых ресурсов. Эта тенденция открывает возможности для производителей олеохимикатов сотрудничать с фермерами, переработчиками продуктов питания и сборщиками отработанных масел для обеспечения стабильных поставок. По мере того как глобальный спрос на этически полученные, свободные от вырубки лесов сырьевые материалы усиливается, поставщики с прозрачными и сертифицированными цепочками поставок получат значительное конкурентное преимущество.

Ключевые проблемы

Неустойчивость цен на сырье и неопределенность поставок

Производство олеохимических веществ остается сильно зависимым от пальмового масла, кокосового масла, соевого масла и жира, которые испытывают значительные колебания стоимости из-за климатических изменений, циклов сельскохозяйственной урожайности, геополитических условий и изменений торговой политики. Экстремальные погодные явления и ограничения, связанные с устойчивым развитием, дополнительно влияют на доступность и ценообразование, оказывая давление на маржу производителей. Конкуренция со стороны пищевой и биотопливной промышленности усиливает спрос на те же сырьевые материалы, увеличивая чувствительность к ценам. Хотя диверсификация в сторону переработанных масел и альтернативных масличных культур набирает обороты, производители все еще сталкиваются с операционными рисками, когда рынки сырья испытывают быстрые сбои. Эта проблема требует надежных стратегий закупок, долгосрочных партнерств с поставщиками и механизмов хеджирования.

Сложные требования к нормативному и устойчивому соответствию

Сектор олеохимических веществ должен ориентироваться в строгих экологических, трудовых и устойчивых стандартах, связанных с использованием земель, отслеживаемостью цепочки поставок, безопасностью химических веществ и выбросами углерода. Соответствие глобальным структурам, таким как REACH, RSPO, ISCC и законы о защите биоразнообразия, требует постоянных инвестиций в системы аудита, сертификации и мониторинга. Производители также сталкиваются с возрастающим вниманием со стороны клиентов, требующих ингредиенты без вырубки лесов и с низким уровнем углерода. Выполнение этих требований добавляет операционную сложность и затраты, особенно для малых и средних производителей. Несоблюдение требований может привести к ограничениям доступа на рынок, ущербу репутации и потенциальным сбоям в цепочке поставок, что делает нормативное соответствие критической проблемой рынка.

Региональный анализ

Северная Америка

Северная Америка занимает около 18% мирового рынка олеохимических веществ, что обусловлено высоким спросом на биоразлагаемые поверхностно-активные вещества, ингредиенты для личной гигиены и специальные химикаты. США лидируют в региональном росте благодаря расширению применения в фармацевтике, пищевых добавках, промышленных смазках и устойчивых рецептурах для домашнего ухода. Усиливающееся нормативное давление на снижение зависимости от нефтехимии ускоряет внедрение глицерина, жирных кислот и жирных спиртов в производственные сектора. Стратегические инвестиции в биоразлагаемые смазки и зеленые полимерные добавки дополнительно укрепляют проникновение на рынок. Растущее предпочтение потребителей к натуральным средствам по уходу за кожей и экологически чистым решениям для уборки продолжает поддерживать долгосрочный спрос в регионе.

Европа

Европа составляет примерно 22% рынка, поддерживаемая строгими нормативами устойчивого развития и быстрым замещением нефтехимических поверхностно-активных веществ возобновляемыми олеохимическими альтернативами. Спрос наиболее высок в Германии, Нидерландах, Франции и Великобритании, где внедрение зеленой химии стимулирует высокое потребление жирных кислот, эфиров и био-смазок. Акцент региона на углеродную нейтральность, циркулярные цепочки поставок и сертификацию биоразлагаемых продуктов поддерживает увеличенное использование в личной гигиене, домашнем уходе, покрытиях и агрохимии. Расширение производства биодизеля в ЕС также увеличивает спрос на метиловые эфиры. Сильное нормативное соответствие с REACH и политикой поставок без вырубки лесов способствует постоянному расширению рынка.

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион доминирует на мировом рынке с долей около 45%, что обусловлено обилием доступного сырья, крупномасштабными производственными мощностями и сильным региональным потреблением в секторах FMCG, продуктов питания и промышленности. Индонезия, Малайзия, Китай и Индия служат основными центрами производства жирных кислот, жирных спиртов и глицерина. Быстрая индустриализация и расширяющееся использование товаров для дома и личной гигиены значительно ускоряют спрос. Регион также выигрывает от интегрированных цепочек поставок пальмового масла, конкурентоспособных по стоимости перерабатывающих мощностей и растущих инвестиций в устойчивые системы сертификации. Рост программ биодизеля — особенно в Индонезии и Малайзии — дополнительно поддерживает потребление метилэфиров, укрепляя лидирующую рыночную позицию Азиатско-Тихоокеанского региона.

Латинская Америка

Латинская Америка занимает около 8% рынка, что обусловлено расширением производства олеохимии в Бразилии, Колумбии и Аргентине, поддерживаемым обилием сельскохозяйственного сырья, такого как соевые и пальмовые производные. Растущее использование натуральных поверхностно-активных веществ в домашнем уходе и личной гигиене, а также повышенное внимание к биоразлагаемым добавкам для упаковки стимулируют рыночную динамику. Обязательства по смешиванию биодизеля в Бразилии продолжают укреплять спрос на метилэфиры. Увеличение регионального производства смазочных материалов, клеев и пищевых добавок дополнительно увеличивает потребление. Инвестиции в устойчивое выращивание пальм и сертификационные структуры постепенно улучшают конкурентоспособность и поддерживают долгосрочный рост.

Ближний Восток и Африка

Регион Ближнего Востока и Африки занимает около 7% рыночной доли, рост поддерживается увеличением использования олеохимии в пищевой промышленности, моющих средствах, промышленных смазочных материалах и агрохимии. Южная Африка, страны Совета сотрудничества арабских государств Персидского залива и развивающиеся рынки Северной Африки служат основными центрами спроса. Увеличение инвестиций в промышленное производство и расширение сектора потребительских товаров способствуют более активному использованию жирных кислот, глицерина и эфиров. Ограниченное местное производство приводит к высокой зависимости от импорта, но новые проекты в области устойчивого выращивания сырья и региональных специализированных химических предприятий улучшают стабильность поставок. Растущий спрос на биоразлагаемые формулы создает стабильные долгосрочные возможности.

Сегментация рынка:

По типу

- Жирные кислоты

- Жирные спирты

- Метилэфиры

- Глицерин

По применению

- Продукты питания и напитки

- Химическая промышленность

- Корм для животных

По географии

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Конкурентная среда:

Рынок олеохимикатов характеризуется конкурентным сочетанием интегрированных агробизнес-компаний, производителей специализированных химикатов и поставщиков биоосновных ингредиентов, которые конкурируют за счет безопасности сырья, технологической специализации и лидерства в области устойчивого развития. Крупные игроки, такие как Wilmar International, KLK Oleo, IOI Oleochemicals, Evonik Industries, Emery Oleochemicals, BASF и Croda International, укрепляют свои позиции за счет вертикально интегрированных цепочек поставок пальмового и кокосового сырья, что обеспечивает большую стабильность затрат и прослеживаемость. Компании все чаще инвестируют в передовые технологии гидрогенизации, этерификации и фракционирования для производства высокочистых жирных кислот, жирных спиртов, глицерина и эфиров, предназначенных для премиальных средств личной гигиены и фармацевтических приложений. Стратегические приоритеты включают расширение мощностей в Азиатско-Тихоокеанском регионе, разработку сертифицированного устойчивого сырья и партнерства, поддерживающие циклическое производство с использованием отходов масел и биомассы. Ведущие компании стремятся к низкоуглеродному производству, сертификации RSPO/ISCC и новым продуктовым линиям для био-ПАВ, биоразлагаемых смазок и зеленых полимерных добавок. Интенсивное внимание к соблюдению стандартов ESG и инновациям в downstream-сегменте продолжает формировать конкурентную динамику в отрасли.

Анализ ключевых игроков:

- Wilmar International (Сингапур)

- Cargill Inc. (США)

- Croda Industrial Chemicals (Великобритания)

- IOI Group Berhad (Малайзия)

- Evonik Industries (Германия)

- Kao Chemicals (Япония)

- BASF SE (Германия)

- Twin Rivers Technologies (США)

- Kuala Lumpur Kepong Berhad (Малайзия)

- Oleon N.V. (Бельгия)

Последние разработки:

- В апреле 2025 года компания Evonik представила набор новых высокоэффективных и экологически чистых ингредиентов для ухода за кожей и волосами на международной выставке in‑cosmetics® global, подчеркивая свою приверженность устойчивым олеохимическим производным.

- В августе 2022 года группа Kuala Lumpur Kepong Berhad предложила продукт под названием DavosLife E3, который может использоваться в пищевых и нутрицевтических приложениях. По данным Kuala Lumpur Kepong Berhad, продукт обладает широкими, клинически доказанными преимуществами для здоровья сердца, печени и мозга.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Обзор отчета:

Исследовательский отчет предлагает углубленный анализ на основе Типа, Применения и Географии. Он подробно описывает ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых приложений. Кроме того, отчет включает в себя информацию о конкурентной среде, SWOT-анализ, текущие рыночные тенденции, а также основные драйверы и ограничения. Также обсуждаются различные факторы, способствовавшие расширению рынка в последние годы. Отчет исследует рыночную динамику, регуляторные сценарии и технологические достижения, формирующие отрасль. Оценивается влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, предоставляются стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Перспективы на будущее:

- Спрос на биоразлагаемые поверхностно-активные вещества, смазочные материалы и специализированные химикаты будет продолжать расти по мере того, как отрасли ускоряют переход от нефтехимических ингредиентов к возобновляемым альтернативам.

- Применение высокочистых жирных кислот, спиртов, глицерина и эфиров увеличится по мере расширения ассортимента натуральных и экологически чистых продуктов в брендах по уходу за собой и домом.

- Сертификация устойчивости и системы отслеживаемого сырья приобретут большее значение, стимулируя инвестиции в цепочки поставок пальмового масла без вырубки лесов и с этическими источниками.

- Передовые технологии обработки, такие как ферментативное преобразование и энергоэффективная фракционирование, улучшат производительность продуктов и снизят выбросы при производстве.

- Биоразлагаемые смазочные материалы и полимерные добавки станут основными направлениями роста, поскольку автомобильные и промышленные сектора отдают приоритет низкоуглеродным материалам.

- Модели циркулярного производства с использованием отходов масел, остатков биомассы и переработанного сырья будут расширяться, поддерживая устойчивые и экономически эффективные цепочки поставок.

- Программы смешивания биодизеля и нормативы по возобновляемым топливам укрепят спрос на метиловые эфиры в развивающихся экономиках.

- Применение в пищевой, фармацевтической и нутрицевтической отраслях расширится по мере того, как высококачественные олеохимикаты получат нормативное признание для чувствительных формулировок.

- Региональное расширение производства в Азиатско-Тихоокеанском регионе, Латинской Америке и на Ближнем Востоке диверсифицирует глобальные поставки и уменьшит зависимость от импорта.

- Конкурентное различие будет все больше зависеть от показателей ESG, инноваций в зеленой химии и олеохимических производных с добавленной стоимостью, адаптированных к специализированным рынкам.