Обзор рынка

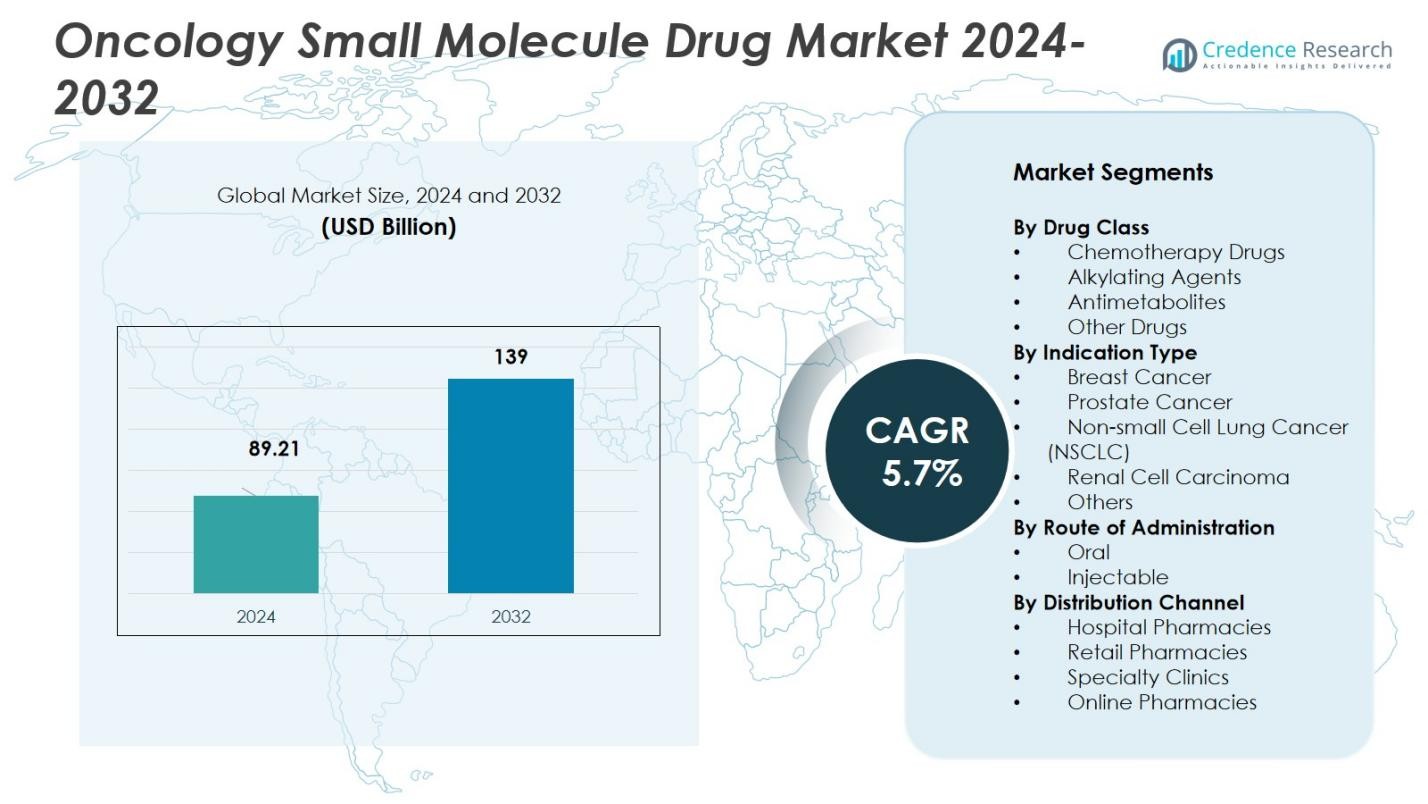

Размер рынка лекарств малых молекул в онкологии оценивался в 89,21 миллиарда долларов США в 2024 году и, как ожидается, достигнет 139 миллиардов долларов США к 2032 году, увеличиваясь с совокупным годовым темпом роста (CAGR) 5,7% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка лекарств малых молекул в онкологии 2024 |

89,21 миллиарда долларов США |

| Рынок лекарств малых молекул в онкологии, CAGR |

5,7% |

| Размер рынка лекарств малых молекул в онкологии 2032 |

139 миллиардов долларов США |

Рынок лекарств малых молекул в онкологии возглавляют крупные игроки, включая Pfizer Inc., F. Hoffmann‑La Roche Ltd., AbbVie Inc., AstraZeneca plc и Novartis AG, чьи обширные портфели и мощные научно-исследовательские разработки обеспечивают конкурентное преимущество. Эти компании постоянно запускают новые онкологические терапии на основе малых молекул, расширяют показания и инвестируют в целевую и прецизионную медицину, поддерживая рыночный импульс. Ведущим регионом для этого рынка является Северная Америка, которая занимает долю рынка в 46%; хорошо развитая инфраструктура здравоохранения региона, передовая диагностика и высокая скорость одобрения лекарств поддерживают наибольшее потребление онкологических терапий на основе малых молекул.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Анализ рынка

- Рынок лекарств малых молекул в онкологии оценивался в 89,21 миллиарда долларов США в 2024 году и, как ожидается, достигнет 139 миллиардов долларов США к 2032 году, увеличиваясь с совокупным годовым темпом роста (CAGR) 5,7% в течение прогнозируемого периода.

- Ключевые факторы роста включают увеличение заболеваемости раком в мире, достижения в области прецизионной медицины и значительные инвестиции в разработку онкологических препаратов, что стимулирует спрос на целевые и пероральные терапии.

- На рынке наблюдаются значительные тенденции, такие как рост принятия персонализированной медицины и комбинированных терапий, в частности, целевых препаратов в сочетании с иммунотерапией для повышения эффективности.

- Крупные игроки, такие как Pfizer Inc., F. Hoffmann-La Roche Ltd., AbbVie Inc. и AstraZeneca plc, укрепляют свои позиции за счет стратегических приобретений, научно-исследовательских разработок и сотрудничества для расширения присутствия на рынке.

- Северная Америка лидирует на рынке с долей 46%, за ней следует Азиатско-Тихоокеанский регион с 23%, что обусловлено ростом доступа к здравоохранению и увеличением принятия онкологических терапий в этих регионах.

Анализ сегментации рынка:

Анализ сегментации рынка:

По классу препаратов

Подсегмент «Препараты таргетной терапии» доминирует на рынке онкологических маломолекулярных препаратов с долей 34,5% в 2024 году. Эта ведущая позиция обусловлена растущим внедрением прецизионной медицины, где молекулярная диагностика направляет использование таргетных агентов против специфических онкогенных путей. Растущая распространенность генетических мутаций, поддающихся воздействию, в различных типах опухолей и более благоприятные профили безопасности по сравнению с традиционными цитотоксическими агентами стимулируют спрос. Кроме того, мощные НИОКР и регуляторные одобрения новых ингибиторов киназ и путей продолжают расширять портфель таргетной терапии, укрепляя ее лидерство на рынке.

- Например, препарат компании Pfizer Ibrance (пальбоциклиб) продемонстрировал значительную эффективность при HR-позитивном раке молочной железы, ингибируя циклин-зависимые киназы, став стандартным вариантом таргетной терапии.

По типу показаний

В сегментации по показаниям подсегмент «Немелкоклеточный рак легкого (НМРЛ)» занимает наибольшую долю в 28,2%. Это доминирование отражает высокую глобальную заболеваемость НМРЛ и исторически ограниченные варианты лечения, что вызывает интенсивное клиническое и коммерческое внимание. Достижения в молекулярной диагностике, такие как тестирование мутаций EGFR, ALK и ROS1, позволяют точно назначать таргетную терапию, повышая ее использование. Параллельно растущая осведомленность, улучшение скрининга и расширение линий терапии способствуют росту спроса на маломолекулярные препараты при НМРЛ, укрепляя его лидирующую позицию среди показаний.

- Например, ингибитор ALK компании Pfizer, Lorbrena (лорлатиниб), продемонстрировал общий уровень ответа в 48% у пациентов с ALK-позитивным НМРЛ, расширяя варианты лечения.

По способу введения

«Пероральный» способ введения лидирует с долей 62,5% на рынке онкологических маломолекулярных препаратов. Пероральные формы предлагают явные преимущества в удобстве для пациентов, позволяя самостоятельное применение дома и сокращая визиты в больницу — убедительный фактор как для пациентов, так и для плательщиков. Кроме того, пероральные препараты поддерживают хронические схемы дозирования и режимы поддерживающей терапии, распространенные в современной онкологии, что улучшает приверженность и качество жизни. В результате фармацевтические разработчики все больше отдают предпочтение пероральным маломолекулярным формам перед инъекциями, поддерживая доминирующую рыночную позицию этого способа введения.

Ключевые факторы роста

Рост заболеваемости и распространенности рака

Растущая глобальная заболеваемость раком остается основным двигателем рынка онкологических маломолекулярных препаратов. По мере старения населения и влияния факторов образа жизни на рост заболеваемости раком, спрос на эффективные методы лечения продолжает расти. Заболеваемость такими видами рака, как рак молочной железы, легких и простаты, неуклонно увеличивается, что стимулирует необходимость в инновационных вариантах лечения. В ответ фармацевтические компании активно инвестируют в разработку новых маломолекулярных препаратов, предназначенных для воздействия на специфические пути развития рака, что способствует дальнейшему расширению рынка.

- Например, такие фармацевтические компании, как Roche, разработали маломолекулярные ингибиторы, специально предназначенные для воздействия на молекулярные пути, вовлеченные в эти виды рака, повышая эффективность лечения.

Достижения в области прецизионной медицины

Точная медицина преобразует лечение онкологических заболеваний, позволяя разрабатывать индивидуальные терапии на основе генетических мутаций и биомаркеров. Этот подход повышает эффективность маломолекулярных препаратов, так как они могут быть разработаны для нацеливания на конкретные генетические изменения в опухолях, улучшая результаты лечения пациентов. Растущая доступность геномного тестирования и целевых терапий увеличивает спрос на рынке, особенно в таких показаниях, как НМРЛ и рак груди. Ожидается, что переход к персонализированному лечению ускорится, что приведет к дальнейшему росту сектора маломолекулярных препаратов в онкологии.

- Например, AstraZeneca сосредотачивается на целевых терапиях для лечения рака легких и груди, используя искусственный интеллект для оптимизации клинических испытаний препаратов точной онкологии.

Рост инвестиций в исследования и разработку рака

Постоянные достижения в области исследований рака являются ключевым фактором, способствующим росту рынка. Увеличение финансирования для открытия онкологических препаратов, особенно маломолекулярных терапий, ведет к разработке новых агентов с улучшенной эффективностью и сниженной токсичностью. Фармацевтические гиганты и биотехнологические компании сотрудничают в проведении клинических испытаний, стимулируя инновации как в существующих, так и в новых маломолекулярных препаратах. Высокие показатели успешности недавних одобрений препаратов и расширяющийся портфель онкологических терапий указывают на то, что инвестиции в НИОКР продолжат способствовать расширению рынка.

Ключевые тенденции и возможности

Принятие целевых терапий

Целевые терапии становятся все более распространенной тенденцией на рынке маломолекулярных препаратов в онкологии. Эти терапии фокусируются на специфических молекулярных мишенях, связанных с раковыми клетками, что позволяет предлагать более точные и менее токсичные варианты лечения. По мере того как геномные исследования выявляют новые молекулярные мишени, потенциал для целевых малых молекул расширяется. Эта тенденция поддерживается регуляторными одобрениями и положительными результатами клинических испытаний, позиционируя целевые терапии как перспективную возможность для участников рынка удовлетворить растущий спрос на персонализированное лечение рака.

- Например, маломолекулярные препараты эффективно проникают в клетки, чтобы нарушить работу ферментов в прогрессии рака, особенно при раке легких и крови, а пероральные формы улучшают приверженность пациентов лечению.

Расширяющаяся роль комбинированных терапий

Комбинированные терапии, которые включают использование маломолекулярных препаратов вместе с другими методами лечения, такими как иммунотерапия или химиотерапия, набирают популярность. Эта тенденция обусловлена необходимостью повышения эффективности лечения, преодоления лекарственной устойчивости и снижения побочных эффектов. Комбинация целевых маломолекулярных препаратов с иммунотерапиями, такими как ингибиторы PD-1/PD-L1, показала значительный потенциал в лечении различных видов рака, включая меланому и НМРЛ. По мере того как клинические испытания продолжают подтверждать эти комбинации, рынок маломолекулярных препаратов в онкологии будет расширяться, предлагая новые возможности как для существующих, так и для новых участников.

- Например, комбинация ниволумаба (анти-PD-1 моноклональное антитело) и ипилимумаба (анти-CTLA-4 моноклональное антитело) продемонстрировала значительные противоопухолевые эффекты при различных видах рака, усиливая иммунный ответ, что подтверждено в многочисленных клинических испытаниях.

Ключевые вызовы

Высокая стоимость лечения и проблемы с доступом

Высокая стоимость онкологических лечений, включая препараты малых молекул, представляет значительную проблему для роста рынка. Расходы на разработку лекарств, наряду с постоянными схемами лечения, делают эти терапии недоступными для значительной части мирового населения, особенно в странах с низким и средним уровнем дохода. Хотя препараты малых молекул часто считаются более экономичными, чем биологические препараты, общая стоимость лечения рака остается препятствием для широкого распространения, ограничивая потенциал рынка в некоторых регионах.

Лекарственная устойчивость и ограниченная эффективность Основной проблемой, с которой сталкивается рынок онкологических препаратов малых молекул, является развитие лекарственной устойчивости. Многие виды рака в конечном итоге становятся устойчивыми к терапиям, которые изначально показывают эффективность, что требует разработки вторичных методов лечения. Лекарственная устойчивость может ограничивать долгосрочную эффективность препаратов малых молекул, приводя к неудаче лечения. Кроме того, гетерогенность опухолей и генетические мутации усложняют разработку препаратов, которые могут эффективно воздействовать на широкий спектр типов рака. Решение этой проблемы критично для устойчивого роста рынка.

Региональный анализ

Северная Америка

Северная Америка занимает лидирующую позицию на рынке онкологических препаратов малых молекул, составляя 46% мирового дохода в 2024 году. Доминирование региона обусловлено его развитой инфраструктурой здравоохранения, высокой распространенностью рака и значительными инвестициями в НИОКР и клиническую разработку со стороны крупных фармацевтических компаний. Регуляторные рамки, поддерживающие быстрое одобрение лекарств и широкое внедрение инновационных терапий, еще больше укрепляют это доминирование. Сильное присутствие хорошо зарекомендовавших себя участников рынка и высокий доступ пациентов к диагностике и лечению повышают спрос на онкологические терапевтические препараты малых молекул по всему региону, который продолжает лидировать как по доле рынка, так и по доходам.

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион занимает растущую долю в 23% на мировом рынке онкологических препаратов малых молекул. Растущий спрос обусловлен увеличением заболеваемости раком, ростом проникновения здравоохранения и улучшением инфраструктуры. Развивающиеся экономики, такие как Китай и Индия, значительно способствуют росту, поскольку правительства инвестируют в онкологическую помощь и расширяют доступ к лечению рака. Регион выигрывает от растущей осведомленности, улучшенной диагностики и увеличения использования целевых терапий и пероральных схем малых молекул. Динамика роста Азиатско-Тихоокеанского региона делает его ключевым двигателем роста, с ожидаемым расширением как популяции пациентов, так и доступа к терапиям.

Европа

Европа составляет 22% мирового рынка онкологических препаратов малых молекул в 2024 году. Рынок региона поддерживается комплексными системами здравоохранения, сильными регуляторными рамками и высокой проникновенностью передовых онкологических терапий. Акцент на раннем выявлении, широкомасштабных программах скрининга и политиках возмещения расходов поддерживает внедрение онкологических препаратов малых молекул. Зрелая фармацевтическая индустрия и активная клиническая разработка дополнительно поддерживают спрос. Последовательное внедрение в Европе целевых терапий и интеграция препаратов малых молекул в стандартные схемы лечения различных типов рака укрепляют ее значительный вклад в мировую долю рынка.

Латинская Америка

Латинская Америка занимает меньшую, но растущую долю в 4% на мировом рынке онкологических препаратов малой молекулы. Расширение доступа к здравоохранению, увеличение государственных и частных инвестиций в здравоохранение и повышение осведомленности населения о раке являются ключевыми факторами роста. Однако такие проблемы, как чувствительность к ценам, разнообразная инфраструктура здравоохранения и ограниченный доступ к передовой диагностике, сдерживают проникновение на рынок. По мере того как терапия малыми молекулами становится более доступной, а системы здравоохранения укрепляются, регион представляет собой новые возможности для расширения рынка. Увеличение финансирования здравоохранения и улучшение распределительных сетей будут способствовать дальнейшему росту в ближайшие годы.

Ближний Восток и Африка

Регион Ближнего Востока и Африки (MEA) составляет 5% мирового рынка онкологических препаратов малой молекулы. Этот регион ограничен неравномерной инфраструктурой здравоохранения, ограниченным доступом к передовым методам лечения и изменчивыми нормативными условиями. Однако повышение осведомленности о раковой помощи, увеличение расходов на здравоохранение в нескольких странах Персидского залива и постепенные улучшения в онкологических услугах поддерживают рост рынка. По мере улучшения доступа к диагностике и терапии регион MEA готовится к постепенному внедрению онкологических препаратов малой молекулы, с потенциалом роста, обусловленным улучшениями в здравоохранении и региональными сотрудничествами.

Южная и Центральная Америка / Другие развивающиеся регионы

Южная и Центральная Америка, наряду с другими развивающимися регионами, занимает скромную долю в 2% на мировом рынке онкологических препаратов малой молекулы. Спрос в этих регионах обусловлен увеличением бремени рака, растущим спросом на доступные терапии, такие как пероральные малые молекулы, и расширением государственных и частных инвестиций в инфраструктуру здравоохранения. Хотя уровень внедрения ниже по сравнению с развитыми регионами, эти области демонстрируют долгосрочный потенциал роста по мере улучшения доступа к здравоохранению и осведомленности. Возрастающее внимание к раковой помощи и доступности лечения в этих регионах будет способствовать постепенному расширению рынка в ближайшие годы.

Сегментация рынка:

По классу препаратов

- Препараты химиотерапии

- Алкилирующие агенты

- Антиметаболиты

- Другие препараты

- Ингибиторы протеасом

- Ингибиторы тирозинкиназы

- Ингибиторы mTOR

- Другие

По типу показаний

- Рак молочной железы

- Рак предстательной железы

- Немелкоклеточный рак легкого (NSCLC)

- Почечно-клеточная карцинома

- Другие

По способу введения

По каналу дистрибуции

- Больничные аптеки

- Розничные аптеки

- Специализированные клиники

- Онлайн-аптеки

По географии

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Конкурентная среда

Рынок маломолекулярных препаратов для онкологии является высококонкурентным, с ключевыми игроками, такими как Pfizer Inc., F. Hoffman-La Roche Ltd., AbbVie Inc., AstraZeneca plc и Novartis AG, лидирующими на рынке. Эти компании постоянно расширяют свои продуктовые портфели через инновационную разработку лекарств, стратегические приобретения и партнерства. Например, Pfizer укрепила своё онкологическое подразделение запуском целевых терапий для рака легких и груди, в то время как присутствие Roche в персонализированной медицине, особенно в целевых терапиях для различных видов рака, продолжает расти. Кроме того, такие фармацевтические гиганты, как AstraZeneca и AbbVie, сосредоточены на разработке терапий для областей с высоким неудовлетворенным спросом, таких как рак предстательной и яичников. Рынок характеризуется высокими инвестициями в НИОКР, компании стремятся продвигать прецизионную медицину и разрабатывать пероральные формы для удобства использования. По мере усиления конкуренции игроки также используют сотрудничество с биотехнологическими компаниями и клинические испытания для увеличения доли рынка и стимулирования роста.

Анализ ключевых игроков

- Incyte Corporation

- Millennium Pharmaceuticals

- Pfizer Inc

- F. Hoffman-La Roche Ltd

- Amgen Inc

- Novartis AG

- Eli Lilly and Company

- AbbVie Inc

- AstraZeneca plc

- Sanofi S.A.

Последние события

- В ноябре 2025 года компания Johnson & Johnson согласилась приобрести Halda Therapeutics за 3,05 миллиарда долларов США, добавив в свой онкологический портфель линейку пероральных целевых терапий для солидных опухолей, включая ведущего кандидата в области рака предстательной железы.

- В июле 2025 года Pfizer Inc. завершила лицензионное соглашение с 3SBio для укрепления своего портфеля экспериментальных онкологических терапий.

- В апреле 2025 года Novartis AG объявила о планируемых инвестициях в размере 23 миллиардов долларов США в течение пяти лет для расширения своих производственных и НИОКР мощностей в США, укрепляя свою способность поставлять маломолекулярные препараты для онкологии американским пациентам.

Обзор отчета

Исследовательский отчет предлагает углубленный анализ на основе Класса препаратов, Типа показаний, Способа введения, Канала распределения и Географии. Он детализирует ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых приложений. Кроме того, в отчете содержатся сведения о конкурентной среде, SWOT-анализ, текущие рыночные тенденции, а также основные движущие силы и ограничения. Также обсуждаются различные факторы, которые способствовали расширению рынка в последние годы. В отчете также рассматриваются рыночная динамика, регуляторные сценарии и технологические достижения, формирующие отрасль. Оценивается влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, в отчете даются стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Перспективы на будущее

- Ожидается, что рынок маломолекулярных препаратов для онкологии продолжит расширяться по мере увеличения глобальной нагрузки рака.

- Рост принятия персонализированных и целевых терапий будет стимулировать спрос на маломолекулярные препараты.

- Увеличение инвестиций в исследования и разработки в области рака приведет к созданию более инновационных и эффективных маломолекулярных препаратов.

- Тенденция к оральным формам будет способствовать дальнейшему росту рынка, улучшая удобство и приверженность пациентов.

- Достижения в области прецизионной медицины, включая идентификацию новых биомаркеров, будут стимулировать разработку маломолекулярных терапий следующего поколения.

- Игроки рынка будут сосредоточены на расширении показаний для существующих маломолекулярных препаратов, чтобы увеличить их клиническую полезность.

- Сотрудничество между фармацевтическими компаниями и биотехнологическими фирмами приведет к более комплексным вариантам лечения.

- Ожидается, что регулирующие органы продолжат упрощать процесс одобрения онкологических препаратов, облегчая выход на рынок.

- Увеличение доступности диагностических инструментов для раннего выявления рака приведет к более ранним вмешательствам в лечение, что повысит принятие препаратов.

- Развивающиеся рынки, особенно в Азиатско-Тихоокеанском регионе и Латинской Америке, представят значительные возможности для роста по мере улучшения доступа к здравоохранению.