Обзор рынка

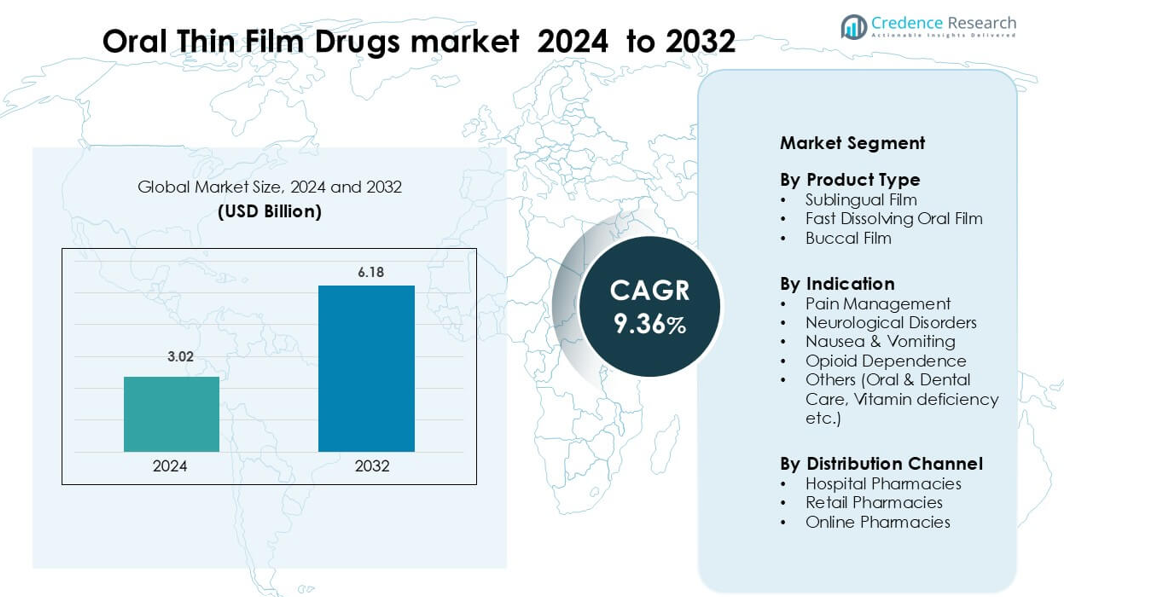

Рынок лекарств в форме тонких пленок для приема внутрь был оценен в 3,02 миллиарда долларов США в 2024 году и, как ожидается, достигнет 6,18 миллиарда долларов США к 2032 году, увеличиваясь с CAGR 9,36% в течение прогнозируемого периода.</p

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка лекарств в форме тонких пленок для приема внутрь 2024 |

3,02 миллиарда долларов США |

| Рынок лекарств в форме тонких пленок для приема внутрь, CAGR |

9,36% |

| Размер рынка лекарств в форме тонких пленок для приема внутрь 2032 |

6,18 миллиарда долларов США |

Рынок лекарств в форме тонких пленок для приема внутрь включает ведущие компании, такие как Cure Pharmaceutical, Nova Thin Film Pharmaceuticals LLC, ARx LLC, Viatris Inc., C.L. Pharm, CD Formulation, Corium Innovations Inc., ZIM LABORATORIES LIMITED, Aquestive Therapeutics Inc. и LTS Lohmann Therapie-Systeme AG. Эти компании конкурируют за счет достижений в технологиях быстрого растворения, улучшенной биодоступности и ориентированных на пациента формулировках. Северная Америка остается доминирующим региональным рынком с долей 41%, поддерживаемой сильным внедрением подъязычных и быстрорастворимых пленок в терапии боли, неврологических и опиоидной зависимости, поддерживаемой зрелыми регуляторными системами и высокой инновационной активностью.

Информация о рынке

- Рынок лекарств в форме тонких пленок для приема внутрь составил 3,02 миллиарда долларов США в 2024 году, достигнет 6,18 миллиарда долларов США к 2032 году, увеличиваясь с CAGR 9,36%.

- Спрос растет из-за быстродействующих подъязычных и быстрорастворимых пленок, причем подъязычные пленки занимают 48% доли в 2024 году.

- Ключевые тенденции включают реформулирование лекарств для хронического ухода, сильное внедрение в педиатрических и гериатрических группах и более широкий доступ к электронной аптеке.

- Конкурентная активность сосредоточена на улучшении полимеров, лучшем маскировании вкуса и более сильном контроле стабильности, возглавляемом крупными игроками, стремящимися к более широкому глобальному охвату.

- Северная Америка лидирует на рынке с долей 41%, в то время как Европа занимает 28%, а Азиатско-Тихоокеанский регион следует с 22%, поддерживаемый растущим использованием в терапии боли и неврологических заболеваний.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Анализ сегментации рынка:

По типу продукта

Подъязычная пленка занимает доминирующее положение на рынке лекарств в форме тонких пленок для приема внутрь с долей около 48% в 2024 году. Этот формат лидирует, поскольку подъязычная доставка обеспечивает более быстрое всасывание и более высокую биодоступность по сравнению с традиционными оральными маршрутами. Сегмент растет из-за растущего спроса на быстроначинающие терапии в области боли и неврологического ухода. Быстрорастворимые оральные пленки получают устойчивое внимание для педиатрических и гериатрических пациентов, в то время как буккальные пленки расширяются в лечении хронических заболеваний. Рост во всех форматах обусловлен лучшим соблюдением пациентами и улучшенными полимерными технологиями пленок.

- Например, компания Orexo, специализирующаяся на подъязычных таблетках, использовала свою подъязычную платформу для коммерциализации Abstral, который доставляет фентанил через подъязычный маршрут.

По показаниям

Управление болью остается ведущим показанием с долей почти 40%, обусловленной необходимостью быстрого облегчения и удобными вариантами дозирования. Форматы тонкой пленки помогают избежать трудностей с глотанием, что поддерживает их предпочтение в случаях острой и хронической боли. Неврологические расстройства демонстрируют уверенное принятие благодаря улучшенному времени начала действия и снижению эффекта первого прохождения через печень. Лечение тошноты и рвоты выигрывает от легкости применения во время активных симптомов. Пленки для лечения опиоидной зависимости растут с более широким использованием терапий на основе бупренорфина, в то время как другие категории расширяются за счет витаминных и стоматологических формул.

- Например, Abstral — это сублингвальная таблетка фентанила, используемая для управления прорывной болью у взрослых пациентов с раком, которые уже получают и терпимы к круглосуточной опиоидной терапии. Она доступна в нескольких дозировках, от 100 мкг до 800 мкг, включая таблетку 200 мкг, и разработана для быстрого начала облегчения боли.

По каналу распространения

Розничные аптеки доминируют в этом сегменте с долей рынка около 52%, поддерживаемой высоким потоком пациентов и широкой доступностью рецептурных и безрецептурных препаратов в форме тонкой пленки. Больничные аптеки следуют за ними благодаря сильному использованию в условиях острого ухода и экстренной помощи, где требуется быстрое дозирование. Онлайн-аптеки растут более быстрыми темпами, поскольку пользователи переходят к моделям доставки на дом и подписки на лекарства. Рост регулирования электронных аптек и цифровых рецептов способствует принятию. Общий спрос обусловлен большей осведомленностью пациентов и расширением доступности форматов тонкой пленки через различные каналы.

Ключевые факторы роста

Растущий спрос на быстрое введение лекарств

Растущий спрос на быстро действующие терапии способствует сильному принятию лекарств в форме оральной тонкой пленки. Пациенты предпочитают эти пленки, потому что они быстро растворяются и доставляют активные молекулы непосредственно в системное кровообращение. Это обход первого прохождения через печень улучшает терапевтический эффект и снижает дозовую нагрузку. Это преимущество поддерживает широкое использование в лечении боли, мигрени, аллергии и тошноты. Медицинские работники ценят предсказуемое время начала действия и легкость применения в условиях вне больницы. Рост также обусловлен растущей потребностью в эффективных вариантах для пациентов с проблемами глотания. Эти преимущества помогают форматам тонкой пленки превосходить многие традиционные формы оральных дозировок.

- Например, платформа PharmFilm® от Aquestive Therapeutics поддерживает быстрое введение, что демонстрируется Sympazan®, оральной пленкой, доставляющей 5 мг, 10 мг и 20 мг клобазама, разработанной для достижения терапевтических уровней в плазме без проглатывания таблеток.

Расширение использования в управлении хроническими заболеваниями

Хронические состояния требуют соблюдения режима, и лекарства в форме тонкой пленки улучшают приверженность пациентов. Формат поддерживает простое дозирование, что помогает в долгосрочном лечении. Щечные и сублингвальные пленки обслуживают неврологические расстройства, зависимость от опиоидов и гормональную терапию с большей точностью. Их портативность укрепляет принятие среди активных взрослых. Рост также обусловлен более широким внедрением версий тонкой пленки проверенных молекул. Производители лекарств реформулируют проверенные препараты, чтобы улучшить опыт пациентов и расширить ценность бренда. Продолжение инноваций в дизайне полимеров повышает стабильность, позволяя пленкам подходить для сложных молекул. Это укрепляет долгосрочный рост в области хронического ухода.

- Например, в долгосрочном исследовании безопасности BELBUCA® (букаинорфин в виде буккальной пленки от Endo Pharmaceuticals, использующий технологию BEMA®) доза была титрована у 506 пациентов с хронической болью до 900 мкг каждые 12 часов, и 158 пациентов (36,3%) завершили 48 недель со стабильными показателями боли около 3–4/10.

Растущая потребность среди педиатрических и гериатрических пациентов

Детские и пожилые группы испытывают трудности с проглатыванием таблеток, что усиливает использование тонких пленок. Быстрорастворимые пленки устраняют необходимость в воде и снижают риск удушья. Опекуны предпочитают контролируемую дозировку, простоту обращения и лучшее маскирование вкуса. Эти преимущества увеличивают использование в витаминах, противоаллергических препаратах, противорвотных средствах и неврологических терапиях. Больницы используют тонкие пленки для пациентов с ограниченной подвижностью или сильной тошнотой. Производители разрабатывают возрастные формулы с улучшенным ощущением во рту и стабильной упаковкой. Глобальное старение увеличивает спрос на практичные форматы дозирования. В совокупности эти факторы способствуют сильному росту ориентированной на пациента медицины.

Ключевая тенденция и возможность

Расширение пленок высокой мощности и совместимых с биологическими препаратами

Технологии тонких пленок развиваются в направлении высокомощных молекул и малых биологических препаратов. Новые полимерные смеси улучшают загрузочную способность и сохраняют стабильность препарата. Это позволяет доставлять сложные активные фармацевтические ингредиенты, которые ранее требовали инъекций. Компании исследуют пленки с пептидами и малыми белками для хронических заболеваний. Повышенный интерес к неинвазивным альтернативам поддерживает эти инновации. Исследовательские группы тестируют биоадгезивные конструкции, которые увеличивают время пребывания и улучшают абсорбцию. Эти улучшения открывают возможности для конкурентной реформуляции лекарств. Тенденция поощряет партнерства между специалистами по пленкам и крупными фармацевтическими компаниями. Более широкое принятие со стороны регуляторов поддерживает рост.

- Например, CD Formulation разработала платформу доставки белков/пептидов в виде оральных тонких пленок, способную включать хрупкие биологические препараты: они сообщают об использовании растворного литья или 3D-печати для встраивания пептидов или белков в пленки, сохраняя структурную стабильность, даже для макромолекул из десятков аминокислот.

Рост цифровых и домашних моделей лечения

Принятие цифрового здравоохранения расширяет использование оральных тонких пленок в домашних условиях. Пациенты предпочитают пленки, которые позволяют самоуправление без сложных этапов дозирования. Онлайн-аптеки продвигают препараты на основе пленок через подписные планы. Рост телемедицины увеличивает объем удаленных рецептов. Производители лекарств исследуют умную упаковку для отслеживания соблюдения режима. Эта тенденция поддерживает персонализированные лечения с гибким контролем дозировки. Спрос на домашнюю терапию растет в лечении тошноты, неврологических расстройств и зависимости от опиоидов. Стабильный срок годности и портативный дизайн помогают тонким пленкам соответствовать экосистемам здравоохранения, ориентированным на цифровые технологии. Эти изменения укрепляют долгосрочные рыночные возможности.

- Например, Indivior запустила мобильное приложение для поддержки пациентов на SUBOXONE® Film, предлагая образование, напоминания о приеме медикаментов и отслеживание; сама пленка упакована в одноразовые детские защитные пакеты, что способствует безопасному домашнему применению.

Стратегия реформуляции для продления жизненного цикла продукта

Фармацевтические компании реформулируют существующие активные фармацевтические ингредиенты в тонкие пленки для увеличения рыночной стоимости. Эта стратегия помогает снизить риск разработки, поскольку профиль безопасности известен. Быстрые циклы разработки делают тонкие пленки привлекательными для конкурентных рынков. Многие компании используют этот подход для терапии боли, аллергии и противорвотных средств. Реформуляция поддерживает дифференциацию продукта, удовлетворяя потребности в ориентированном на пациента уходе. Новые пленки с улучшенным вкусом и быстрым началом действия помогают брендам завоевывать лояльность. Увеличенные инвестиции в полимерное инжиниринг поддерживают эту возможность. Рост продолжается, поскольку компании смещают фокус на управление жизненным циклом.

Ключевая проблема

Ограниченная нагрузка лекарств и молекулярная совместимость

Технологии тонких пленок сталкиваются с ограничениями по вместимости лекарств. Некоторые молекулы требуют большей прочности, чем пленки могут безопасно выдержать. Крупные биологические препараты и нестабильные соединения сталкиваются с быстрой деградацией в матрицах пленок. Эти ограничения замедляют разработку высокодозовых терапий. Производители работают над усовершенствованными полимерами, но прогресс остается постепенным. Проблемы совместимости увеличивают стоимость и время на разработку формул. Небольшие компании находят эти шаги дорогими, что снижает темпы инноваций. Эти барьеры делают использование тонких пленок более подходящим для мощных низкодозовых препаратов. Эта проблема ограничивает внедрение в нескольких терапевтических классах.

Строгие требования к качеству, упаковке и стабильности

Тонкие пленки требуют строгого контроля влажности, температуры и упаковки для поддержания стабильности. Небольшие изменения влияют на растворение, прочность и однородность дозы. Регулирующие органы требуют обширных аналитических тестов и данных о стабильности. Эти требования замедляют одобрения и увеличивают производственные затраты. Дизайн упаковки также добавляет сложности, так как пленки нуждаются в защите от влажности. Производители должны инвестировать в специализированное оборудование и контролируемые среды. Небольшие производители сталкиваются с трудностями из-за этих затрат. Эти факторы ограничивают новых участников и снижают общую скорость рынка. Проблема влияет на глобальную масштабируемость новых лекарств в форме тонких пленок.

Региональный анализ

Северная Америка

Северная Америка лидирует на рынке лекарств в форме тонких пленок с долей около 41% благодаря активному использованию сублингвальных и быстрорастворимых формул в лечении боли, неврологических заболеваний и зависимости от опиоидов. Высокий объем рецептов, зрелые системы возмещения и широкое принятие пациент-ориентированных форм дозирования поддерживают региональное лидерство. США доминируют благодаря активной инновационной деятельности, раннему внедрению реформулированных лекарств и растущему спросу в педиатрических и гериатрических группах. Канада обеспечивает стабильный рост за счет расширения использования в больницах и розничных аптеках. Общий спрос усиливается с увеличением внимания к терапиям с быстрым началом действия и уходу на дому.

Европа

Европа занимает почти 28% доли на рынке лекарств в форме тонких пленок, что обусловлено растущим предпочтением неинвазивных форм дозирования и активным внедрением в управлении хроническими заболеваниями. Германия, Великобритания и Франция лидируют в региональном спросе благодаря передовым фармацевтическим исследованиям и разработкам и сильной поддержке регуляторов для формул, удобных для пациентов. Тенденции старения населения способствуют использованию тонких пленок в терапии неврологических заболеваний и управлении болью. Розничные аптеки составляют основную часть дистрибуции, в то время как больничные аптеки расширяют использование для острых состояний. Растущее принятие буккальных и сублингвальных пленок поддерживает стабильное расширение рынка в Западной и Северной Европе.

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион составляет примерно 22% доли и представляет собой самый быстрорастущий регион на рынке лекарств в форме тонких пленок. Растущий доступ к здравоохранению в Китае и Индии, а также увеличение числа детей и пожилых людей укрепляют спрос на легкие в применении формы дозирования. Япония лидирует в региональном внедрении благодаря раннему принятию быстрорастворимых пленок в лечении аллергии, тошноты и неврологических заболеваний. Расширение проникновения электронных аптек ускоряет внедрение на развивающихся рынках. Местные производители все чаще выпускают экономически эффективные тонкие пленки, улучшая доступность. Эти факторы позиционируют Азиатско-Тихоокеанский регион как регион с высоким ростом и сильным долгосрочным потенциалом.

Латинская Америка

Латинская Америка занимает около 6% доли рынка, что поддерживается растущим спросом на простые, быстро действующие препараты для управления болью, тошнотой и дефицитом витаминов. Бразилия и Мексика доминируют на региональном рынке благодаря более широкой сети аптек и улучшению доступа к лечению хронических заболеваний. Принятие усиливается, так как тонкие пленки помогают пациентам с трудностями при глотании и поддерживают домашний уход. Увеличение распространения через розничные и онлайн-аптеки способствует росту. Хотя регуляторные пути остаются более медленными, чем в крупных регионах, инвестиции международных производителей лекарств расширяют доступность сублингвальных и быстрорастворимых пленочных продуктов.

Ближний Восток и Африка

Регион Ближнего Востока и Африки занимает почти 3% доли на рынке лекарств в форме тонких пленок, что обусловлено растущими инвестициями в модернизацию здравоохранения и улучшением доступа к терапиям хронических заболеваний. Страны Персидского залива, такие как ОАЭ и Саудовская Аравия, демонстрируют более активное принятие благодаря увеличению расходов на здравоохранение и быстрому приобретению инновационных форматов дозирования. Спрос растет в педиатрической и гериатрической помощи, где тонкие пленки обеспечивают более легкое введение. В Африке рост остается постепенным, но улучшается благодаря расширению аптечных сетей и международным партнерствам. Регион демонстрирует долгосрочный потенциал по мере повышения осведомленности о формах, удобных для пациентов.

Сегментация рынка:

По типу продукта

- Сублингвальная пленка

- Быстрорастворимая оральная пленка

- Буккальная пленка

По показаниям

- Управление болью

- Неврологические расстройства

- Тошнота и рвота

- Зависимость от опиоидов

- Другие (уход за полостью рта и зубами, дефицит витаминов и т.д.)

По каналу распространения

- Больничные аптеки

- Розничные аптеки

- Онлайн-аптеки

По географии

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Конкурентная среда

Конкурентная среда на рынке лекарств в форме тонких пленок включает ключевых участников, таких как Cure Pharmaceutical, Nova Thin Film Pharmaceuticals LLC, ARx LLC, Viatris Inc., C.L. Pharm, CD Formulation, Corium Innovations Inc., ZIM LABORATORIES LIMITED, Aquestive Therapeutics Inc. и LTS Lohmann Therapie-Systeme AG. Эти компании конкурируют, развивая полимерную науку, улучшая способность загрузки лекарств и совершенствуя технологии маскировки вкуса для укрепления соблюдения пациентами. Многие фирмы инвестируют в реформулирование высокоценных АФИ в сублингвальные, буккальные и быстрорастворимые пленки, чтобы продлить жизненный цикл продуктов и получить регуляторное одобрение. Стратегические партнерства с крупными фармацевтическими производителями помогают расширять портфели и глобальное присутствие, в то время как усилия в области НИОКР сосредоточены на продуктах для хронических заболеваний и формах, удобных для детей. Растущее внимание к автоматизации производства, контролю стабильности и влагостойкой упаковке также формирует конкуренцию.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Анализ ключевых игроков

Последние разработки

- В июне 2025 года Aquestive Therapeutics, Inc. объявила, что Управление по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA) приняло заявку компании на новый лекарственный препарат (NDA) для Anaphylm (эпинефрин) сублингвальная пленка для лечения аллергических реакций типа 1, включая анафилаксию, и назначило целевую дату действия в соответствии с Законом о сборах за рецептурные лекарственные средства (PDUFA) на 31 января 2026 года.

- В апреле 2025 года ZIM Laboratories Limited заключила Лицензионное соглашение на досье, поставку продукции и лицензионное соглашение на ноу-хау с Globalpharma Co. (L.L.C.). В соответствии с условиями соглашения, ZIM labs согласилась лицензировать свою запатентованную платформу технологии Oral Thin Film, ThinOral с Globalpharma, в рамках которой последняя компания будет регистрировать и продавать 10 фармацевтических и нутрицевтических продуктов на основе OTF, подходящих для нужд пациентов в регионе GCC.

- В сентябре 2024 года Viatris Inc. запустила (Pr)Viagra ODF в Канаде, представив новую формулу сублингвальной пленки силденафила, которая предлагает альтернативу традиционным таблеткам для лечения эректильной дисфункции и расширяет коммерческое использование технологии ODF.

Объем отчета

Исследовательский отчет предлагает углубленный анализ на основе типа продукта, показаний, канала распределения и географии. Он подробно описывает ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых приложений. Кроме того, отчет включает в себя информацию о конкурентной среде, SWOT-анализ, текущие рыночные тенденции, а также основные движущие силы и ограничения. Также обсуждаются различные факторы, которые способствовали расширению рынка в последние годы. Отчет также исследует динамику рынка, нормативные сценарии и технологические достижения, формирующие отрасль. Он оценивает влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, он предоставляет стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Перспективы на будущее

- Применение формуляций тонких пленок будет расти по мере увеличения спроса на быстродействующие терапии.

- Сублингвальные и буккальные пленки будут шире использоваться в уходе за хроническими заболеваниями.

- Достижения в технологии полимеров поддержат более высокую нагрузочную способность лекарств.

- Лечение детей и пожилых людей расширится благодаря улучшенной простоте использования.

- Больше фармацевтических компаний будут реформулировать существующие лекарства в формат тонких пленок.

- Цифровое здоровье и онлайн-аптеки ускорят использование лекарств на дому.

- Улучшения в маскировке вкуса и стабильности укрепят принятие продукта.

- Развивающиеся рынки в Азиатско-Тихоокеанском регионе будут стимулировать сильный новый спрос на тонкие пленки.

- Пути получения нормативных одобрений станут более ясными, что позволит быстрее запускать продукты.

- Стратегические партнерства между специалистами по пленкам и крупными фармацевтическими компаниями увеличат глобальный охват.