Обзор рынка:

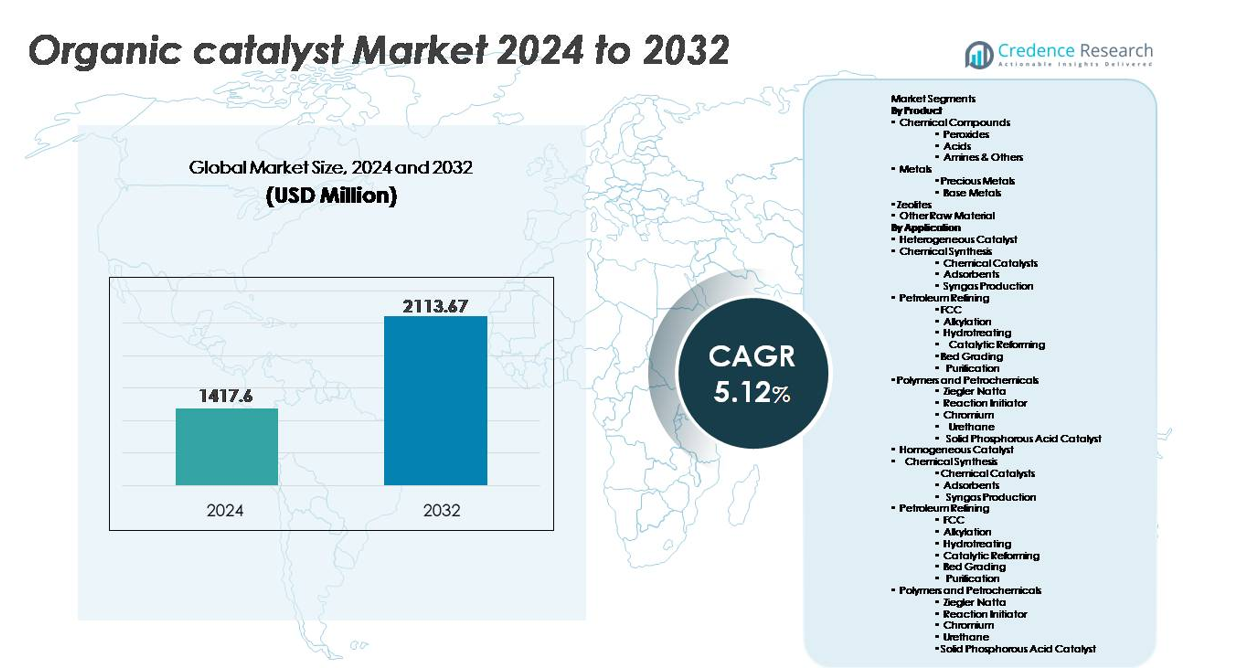

Глобальный рынок органических катализаторов был оценен в 1 417,6 млн долларов США в 2024 году и, по прогнозам, достигнет 2 113,67 млн долларов США к 2032 году, расширяясь со среднегодовым темпом роста (CAGR) 5,12% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ПОДРОБНОСТИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка органических катализаторов 2024 |

1 417,6 млн долларов США |

| Рынок органических катализаторов, CAGR |

5,12% |

| Размер рынка органических катализаторов 2032 |

2 113,67 млн долларов США |

Рынок органических катализаторов формируется за счет устоявшихся химических производителей и новых инноваторов, сосредоточенных на устойчивых и высокоэффективных каталитических решениях. Ключевые игроки включают Arkema, Johnson Matthey, Evonik Industries AG, W. R. Grace & Co.-Conn., LyondellBasell Industries Holdings B.V., Albemarle Corporation, The Dow Chemical Company, BASF SE и Haldor Topsoe A/S, каждый из которых использует достижения в области зеленой химии, биокатализа и интенсификации процессов. Азиатско-Тихоокеанский регион лидирует на мировом рынке с долей около 31%, чему способствуют крупномасштабное химическое производство и быстрая индустриализация, за ним следуют Северная Америка с почти 32% и Европа с около 28%, поддерживаемые регуляторными мандатами и сильными фармацевтическими производственными экосистемами.

Информация о рынке:

- Глобальный рынок органических катализаторов был оценен в 1 417,6 млн долларов США в 2024 году и, по прогнозам, достигнет 2 113,67 млн долларов США к 2032 году, регистрируя CAGR 5,12% в течение прогнозируемого периода.

- Рост рынка в первую очередь обусловлен переходом к зеленой химии, регуляторными ограничениями на катализаторы на основе тяжелых металлов и растущим спросом на высокоселективный синтез в фармацевтике, специализированных химикатах и передовых материалах.

- Ключевые тенденции включают внедрение катализаторов на основе ферментов и био-производных, увеличение интеграции в непрерывные поточные процессы и расширение применения в биоразлагаемых полимерах и устойчивом производстве.

- Конкурентная среда умеренно консолидирована, BASF SE, The Dow Chemical Company, Arkema, Evonik Industries AG и Johnson Matthey сосредоточены на инновациях, расширении мощностей и стратегических партнерствах для укрепления глобального присутствия.

- Азиатско-Тихоокеанский регион лидирует с долей ~31%, за ним следуют Северная Америка с ~32% и Европа с ~28%; металлы доминируют в сегментах продукции, в то время как гетерогенные катализаторы занимают наибольшую долю в применении.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Анализ сегментации рынка:

По продукту

Сегмент металлов доминирует на рынке органических катализаторов, что обусловлено широким применением катализаторов из драгоценных металлов, таких как палладий, платина и родий, для реакций гидрирования, окисления и реформинга, требующих высокой селективности и термостойкости. Драгоценные металлы занимают наибольшую долю благодаря превосходной каталитической эффективности и интеграции в фармацевтику, полимеры и тонкую химию. Основные металлы продолжают расширяться как экономически эффективные заменители в производстве массовых химикатов, в то время как пероксиды и кислоты сохраняют спрос в отверждении полимеров, отбеливании и синтезе. Цеолиты набирают популярность для ионообменных и формоселективных приложений, соответствующих целям устойчивого развития.

- Например, производственная инфраструктура Johnson Matthey поддерживает каталитические системы, используемые в более чем 100 миллионах автомобилей ежегодно, и поставляет катализаторы из металлов платиновой группы, адаптированные для рабочих температур выше 900°C, демонстрируя промышленное применение металлоосновных каталитических технологий.

По применению

Гетерогенные катализаторы представляют собой доминирующее применение, удерживая наибольшую долю рынка благодаря масштабируемости, повторному использованию и совместимости с переработкой нефти и полимеров в промышленных объемах. FCC, гидроочистка и алкилирование остаются критическими в модернизации нефтеперерабатывающих заводов для соответствия требованиям к более чистому топливу. Полимеры и нефтехимия, особенно катализаторы Циглера-Натта и хромовые катализаторы, ускоряют увеличение мощностей в производстве полиэтилена и полипропилена. Гомогенные катализаторы поддерживают спрос в синтезе специальных химикатов, требующих точной молекулярной настройки. Экологические приложения продолжают расширяться, поддерживаемые нормами по снижению выбросов в легковых, коммерческих и тяжелых транспортных средствах.

- Например, технология UNIPOL® компании W. R. Grace & Co. поддерживает производство более чем на 100 линиях реакторов для полипропилена по всему миру, обеспечивая совокупный выпуск, превышающий 33 миллиона тонн в год, демонстрируя масштаб внедрения гетерогенных катализаторов в производстве полимеров.

Ключевые факторы роста:

Растущий переход к зеленой и устойчивой химии

Увеличивающееся внимание к снижению опасных выбросов, устранению токсичных промежуточных продуктов и оптимизации атомной экономики ускоряет внедрение органических катализаторов в промышленный синтез. Правительства и регулирующие органы продвигают производство с низким содержанием ЛОС и циклические производственные пути, побуждая компании заменять катализаторы из тяжелых металлов на органические, перерабатываемые и ферментативные альтернативы, поддерживающие низкоуглеродные следы. Увеличенное использование в биоразлагаемых материалах, полимерах на биологической основе и экологически чистых покрытиях усиливает рыночный спрос, поскольку бренды выравнивают продуктовые портфели с соблюдением ESG. Производители фармацевтики выигрывают от повышенной селективности и сокращенных циклов процессов, снижая образование отходов и интенсивность использования сырья. Поскольку устойчивость становится коммерческим отличием, а не обязательным требованием, органические катализаторы получают более широкое распространение в отраслях, стремящихся к регуляторной стабильности, преимуществам зеленого брендинга и снижению обязательств по утилизации, позиционируя их как предпочтительный выбор в платформах химии следующего поколения.

- Например, биотехнологически активированные катализаторы Evonik поддержали более 400 коммерческих ферментативных процессов, помогая промышленным производителям снизить температуры реакций примерно на 50°C, значительно сокращая потребление энергии и выбросы во время синтеза.

Рост спроса на эффективность, селективность и оптимизацию затрат в промышленных процессах

Промышленность отдает приоритет более высоким выходам, минимизации побочных продуктов и снижению затрат на очистку, создавая сильный импульс для внедрения органических катализаторов в секторах, чувствительных к цепочке создания стоимости, таких как фармацевтика, специальные химикаты и агрохимикаты. Органические катализаторы позволяют точно контролировать стереохимию реакций и трансформацию функциональных групп, снижая потребление энергии и позволяя проводить операции при низком давлении или комнатной температуре. Эта операционная эффективность увеличивает производительность и поддерживает непрерывное производство, что важно для масштабирования персонализированной медицины, нутрицевтиков и специальных материалов. Производители также используют органические катализаторы для открытия новых формулировок и путей реакций, недоступных для традиционных металлов. Способность к регенерации и повторному использованию без значительного снижения активности дополнительно повышает экономическую эффективность, продлевая жизненный цикл. По мере того как рынки отдают приоритет производительности и инновациям, органические катализаторы становятся важными инструментами для синтеза нового поколения.

- Например, технология катализаторов BASF позволяет многим промышленным установкам реформинга и синтеза работать с высокой селективностью и эффективностью реакций. Эти прочные катализаторы разработаны для многократного использования и высокой производительности, включая сложные приложения, где рабочие температуры могут превышать 900°C, демонстрируя значительное повышение промышленной эффективности и снижение воздействия на окружающую среду.

Расширение области применения в разработке фармацевтических и передовых материалов

Рост биопрепаратов, высокоактивных АФИ и прецизионных терапевтических средств стимулирует потребность в катализаторах, обеспечивающих высокую селективность, сниженные профили примесей и биосовместимость. Органические катализаторы позволяют проводить стереоселективные трансформации, критически важные для разработки хиральных лекарств и реакций с пептидами, олигонуклеотидами и ферментами. За пределами здравоохранения, достижения в области покрытий с высокими эксплуатационными характеристиками, клеевых систем и модификации полимеров расширяют рыночное принятие. Органические катализаторы поддерживают инновации в области легких материалов в мобильности, аэрокосмической отрасли и потребительской электронике, сочетая долговечность с соблюдением стандартов токсичности. Рост печатной электроники, умной упаковки и нанокомпозитных материалов увеличивает спрос на катализаторы, которые улучшают сцепление, проводимость и сшивку полимеров. Их расширяющаяся совместимость с возобновляемыми сырьевыми материалами укрепляет интеграцию в устойчивую науку о материалах.

Ключевые тенденции и возможности:

Появление био-основанного и ферментативного катализа

Эволюция биотехнологических платформ и ферментационно-полученных ферментов открыла новые горизонты в органическом катализе, создавая возможности для низкотемпературных, нетоксичных и углеродно-нейтральных производственных линий. Ферментные катализаторы вызывают растущий интерес к пищевым, фармацевтическим и медицинским путям, где загрязнение металлами недопустимо. Прорывы в белковой инженерии, направленной эволюции и проектировании молекул с использованием ИИ улучшают стабильность катализаторов, устойчивость к pH и совместимость с субстратами, сокращая циклы разработки. Эта тенденция соответствует глобальным мандатам, продвигающим био-основанные сырьевые материалы и зеленые растворители, поддерживая цели по декарбонизации, одновременно позволяя создавать высокофункциональные продукты. Стратегическое сотрудничество между производителями химикатов, биотехнологическими стартапами и научно-исследовательскими институтами ускоряет коммерциализацию, позиционируя биокатализ как трансформационную возможность.

- Например, биотехнологическая экспертиза компании Evonik поддерживает проекты клиентов, используя разнообразные биокаталитические технологии и предлагая доступ к энзимному инструментарию, состоящему примерно из 20 различных ферментов в коммерческих масштабах.

Принятие систем непрерывного потока и модульных катализаторов

Реакторы непрерывного потока и модульные катализаторные технологии представляют собой значительную возможность, обеспечивая более быстрое время реакции, улучшенный тепловой контроль и повышенную безопасность процесса. Органические катализаторы, оптимизированные для химии потока, уменьшают изменчивость партий, более эффективно масштабируются и поддерживают децентрализованные модели производства тонких химикатов и АФИ. Малые и средние предприятия выигрывают от модульных блоков, требующих меньших капитальных вложений и сокращающих сроки ввода в эксплуатацию. Интеграция с автоматизацией, аналитикой данных и цифровыми двойниками позволяет предсказуемую оптимизацию, снижая риски обслуживания и эксплуатации. По мере того как отрасли переходят к гибкому производству с более короткими жизненными циклами продуктов, совместимые с потоком органические катализаторы предлагают конкурентные преимущества и коммерческую устойчивость.

- Например, Evonik предлагает свои катализаторы Noblyst® F и некоторые катализаторы Noblyst® P, такие как катализатор P1070 Pd/AC, которые специально разработаны и оптимизированы для бесшовной интеграции в системы непрерывного потока, поддерживая эффективные промышленные процессы гидрогенизации с сокращенным временем пребывания и высокой консистентностью конверсии на различных масштабах.

Ключевые вызовы:

Высокая чувствительность к условиям реакции и ограниченная стабильность

Органические катализаторы часто демонстрируют более высокую чувствительность к влаге, температурным колебаниям и окислительным средам по сравнению с неорганическими или металлическими аналогами, что ограничивает их использование в жестких производственных условиях. Некоторые катализаторы проявляют сниженное повторное использование или деградацию при повторных циклах, что влияет на экономику жизненного цикла. Изменчивость производительности в зависимости от качества сырья усложняет обеспечение качества в фармацевтике и специализированной химии. Производители применяют инкапсуляцию и структурную модификацию, но коммерческая масштабируемость остается ограниченной. Преодоление ограничений стабильности требует значительных исследований и оптимизированного контроля процессов, что задерживает более широкое промышленное внедрение.

Сложность регулирования и барьеры сертификации

Регуляторная валидация для органических катализаторов, используемых в фармацевтике, материалах, контактирующих с пищей, и медицинских устройствах, остается сложной из-за развивающихся рамок соответствия. Каждая формула катализатора может требовать обширных оценок токсичности, миграции и воздействия на окружающую среду, добавляя документацию и задержки выхода на рынок. Глобальные расхождения в сертификации создают избыточность одобрений для экспортеров, что препятствует более быстрой коммерциализации и увеличивает затраты на соответствие. Компании должны инвестировать в стандартизированные протоколы тестирования, системы документации и трансграничную регуляторную экспертизу, создавая вызовы, особенно для малых и развивающихся разработчиков катализаторов.

Региональный анализ:

Северная Америка

Северная Америка занимает примерно 32% рынка органических катализаторов, поддерживаемая сильными инновациями в синтезе фармацевтических препаратов, модификации полимеров и разработке биологических химикатов. Соединенные Штаты стимулируют спрос благодаря передовому производству и строгим экологическим нормам, которые поощряют альтернативы катализаторам на основе тяжелых металлов. Увеличение финансирования НИОКР в области зеленой химии и расширение биологических трубопроводов ускоряют внедрение. Стратегические сотрудничества между биотехнологическими компаниями и производителями специализированной химии дополнительно укрепляют проникновение на рынок. Рост каталитических приложений для производства в непрерывном потоке и точной формулировки лекарств укрепляет лидерство региона и способствует более широкой коммерциализации технологий ферментов и органокатализаторов.

Европа

Европа составляет почти 28% мирового рынка, что обусловлено давними мандатами устойчивого развития, углеродно-нейтральной промышленной политикой и быстрым внедрением практик циркулярной химии. Регион выигрывает от сильных фармацевтических производственных центров в Германии, Швейцарии и Великобритании, что увеличивает спрос на стереоселективные органические катализаторы. Рамки ЕС по сокращению выбросов побуждают нефтеперерабатывающие заводы и химические предприятия переходить на нетоксичные, перерабатываемые альтернативы. Инвестиции в биоразлагаемые полимеры, химии превращения отходов в ценность и программы биокатализаторов способствуют промышленному переходу. Интеграция с биорафинированием и инфраструктурой зеленого водорода открывает дополнительные возможности, позиционируя Европу как лидера в модернизации катализаторов, управляемой нормативными требованиями.

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион охватывает около 31% рынка органических катализаторов, быстро расширяясь благодаря крупномасштабному химическому производству, растущему экспорту фармацевтической продукции и увеличению мощностей в Китае, Индии и Юго-Восточной Азии. Государственные стимулы для чистого производства, сбалансированные с низкозатратными производственными экосистемами, поддерживают ускоренное внедрение. Местные производители инвестируют в платформы на основе ферментов и органокатализаторов, чтобы уменьшить зависимость от импортируемых металлов и соответствовать новым углеродным политикам. Рост производства пластмасс, покрытий и клеев для автомобильной и электронной промышленности изменяет спрос на катализаторы. Стоимостные преимущества региона и расширяющиеся возможности в области НИОКР укрепляют его конкурентные позиции на мировом уровне.

Латинская Америка

Латинская Америка занимает примерно 5% доли рынка, что обусловлено развивающейся индустриализацией, ростом производства нефтехимии и увеличением соответствия нормативным требованиям глобальным экологическим стандартам. Бразилия и Мексика лидируют по потреблению катализаторов через переработку, полимерную обработку и производство агрохимии. Инвестиции в биоосновные сырьевые материалы и устойчивые материалы создают будущие возможности, особенно в производных целлюлозы и биоразлагаемой упаковке. Однако внедрение технологий остается медленным из-за ограничений капитала и инфраструктурных пробелов. По мере расширения регионального присутствия многонациональных производителей и улучшения передачи знаний, проникновение органических катализаторов ожидается ускорится в специализированных химических и непрерывных производственных приложениях.

Ближний Восток и Африка

Регион Ближнего Востока и Африки представляет собой примерно 4% мирового рынка, в основном за счет модернизации нефтеперерабатывающих заводов, улучшения качества топлива и избирательного внедрения зеленых катализаторов в нефтехимических комплексах. Такие страны, как Саудовская Аравия и ОАЭ, инвестируют в интеграцию downstream и диверсификацию специализированной химии, открывая возможности для применения органокатализаторов. Однако внедрение в других отраслях остается постепенным из-за ограниченного местного производства и большей зависимости от импорта. Ожидается, что интерес к переработке полимеров, стандартам чистого топлива и проектам по превращению отходов в энергию будет поддерживать постепенный спрос по мере набора оборотов инициатив в области устойчивого развития.

Сегментация рынка:

По продукту

- Химические соединения

- Перекиси

- Кислоты

- Амины и другие

- Металлы

- Драгоценные металлы

- Базовые металлы

- Цеолиты

- Другие сырьевые материалы

По применению

Гетерогенный катализатор

- Химический синтез

- Химические катализаторы

- Адсорбенты

- Производство синтез-газа

- Нефтепереработка

- FCC

- Алкилирование

- Гидроочистка

- Каталитический риформинг

- Градация слоя

- Очистка

- Полимеры и нефтехимия

- Циглер-Натта

- Инициатор реакции

- Хром

- Уретан

- Твердый фосфорнокислотный катализатор

Гомогенный катализатор

- Химический синтез

- Химические катализаторы

- Адсорбенты

- Производство синтез-газа

- Нефтепереработка

- FCC

- Алкилирование

- Гидроочистка

- Каталитический риформинг

- Градация слоя

- Очистка

- Полимеры и нефтехимия

- Циглер-Натта

- Инициатор реакции

- Хром

- Уретан

- Твердый фосфорнокислотный катализатор

По географии

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны Залива

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Конкурентная среда:

Конкурентная среда на рынке органических катализаторов характеризуется сбалансированным сочетанием глобальных производителей катализаторов, инноваторов в области биокатализаторов и специализированных разработчиков органокатализаторов, нацеленных на нишевые приложения в фармацевтике, полимерах и чистом производстве. Установившиеся компании сосредоточены на расширении производственных мощностей, улучшении перерабатываемости катализаторов и повышении селективности с помощью передового молекулярного инжиниринга. Партнерства между производителями химикатов и биотехнологическими компаниями ускоряют коммерциализацию ферментативных и биоосновных катализаторов. Конкуренты все чаще принимают стратегии, такие как расширение патентного портфеля, прямая интеграция и лицензионные модели для укрепления рыночных позиций. Дифференциация продуктов отражает температурную устойчивость, совместимость с субстратами и эффективность жизненного цикла. Новые игроки нарушают рынок с помощью модульных технологий катализаторов, адаптированных для систем непрерывного потока и децентрализованного производства. Ожидается, что интенсивность конкуренции возрастет, поскольку устойчивые нормативные акты и рамки циркулярной химии изменяют спрос с металлических решений на органические, малотоксичные альтернативы.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Анализ ключевых игроков:

- Arkema

- Johnson Matthey

- Evonik Industries AG

- R. Grace & Co.-Conn.

- LyondellBasell Industries Holdings B.V.

- Albemarle Corporation

- The Dow Chemical Company

- BASF SE

- Haldor Topsoe A/S

- Haldor Topsoe A/S

Последние разработки:

- В октябре 2025 года компания Evonik представила портфолио катализаторов Noblyst® F для потоковых приложений, предлагая катализаторы из драгоценных металлов в двух размерах частиц с набором образцов и таблицей приложений, поддерживая фармацевтических и тонкохимических клиентов, переходящих к непрерывной обработке с улучшенной каталитической производительностью.

- В сентябре 2025 года катализатор SYNSPIRE® G1-110 от BASF позволил заводу Nan Ya Plastics по производству 2-EH сократить ежегодное использование пара на 40 000 метрических тонн и уменьшить выбросы CO₂ на 38 000 метрических тонн, обеспечивая значительную экономию OPEX благодаря улучшенной эффективности реформинга метана.

- В феврале 2024 года компания Grace подписала соглашение с China Coal Shaanxi Energy & Chemical Group о лицензировании второго реактора UNIPOL® для полипропилена, удвоив мощность PP на площадке с 300 до 600 килотонн в год (KTA) и добавив к почти 2,5 миллионам тонн лицензированной мощности PP, обеспеченной в 2023 году.

Охват отчета:

Исследовательский отчет предлагает углубленный анализ на основе Продукта, Применения и Географии. Он детализирует ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых приложений. Кроме того, отчет включает в себя информацию о конкурентной среде, SWOT-анализ, текущие рыночные тенденции, а также основные движущие силы и ограничения. Также обсуждаются различные факторы, способствовавшие расширению рынка в последние годы. В отчете рассматриваются рыночная динамика, регуляторные сценарии и технологические достижения, формирующие отрасль. Оценивается влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, предоставляются стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Перспективы на будущее:

- Органические катализаторы будут получать более широкое применение по мере ускорения перехода отраслей к устойчивому и нетоксичному производству.

- Катализ на основе ферментов будет расширяться в фармацевтических и пищевых приложениях благодаря высокой селективности и соблюдению норм безопасности.

- Системы непрерывного потока и модульные катализаторы упростят масштабирование производства и улучшат эффективность обработки.

- Инвестиции в исследования будут сосредоточены на повышении стабильности и повторного использования катализаторов в различных промышленных условиях.

- Катализаторы на биологической основе поддержат модели циркулярной химии, используя возобновляемое сырье и низкоуглеродный синтез.

- Продвинутые полимеры и специальные материалы создадут новый спрос на индивидуальные органокатализаторы.

- Молекулярный дизайн на основе ИИ сократит циклы разработки и улучшит каталитическую производительность.

- Стратегические сотрудничества между химическими и биотехнологическими компаниями ускорят коммерциализацию.

- Регуляторные рамки еще больше ограничат использование катализаторов на основе тяжелых металлов, укрепляя рыночное соответствие зеленым мандатам.

- Развивающиеся экономики будут играть более значительную роль в производстве и внедрении по мере расширения инфраструктуры чистой химии.