Обзор рынка

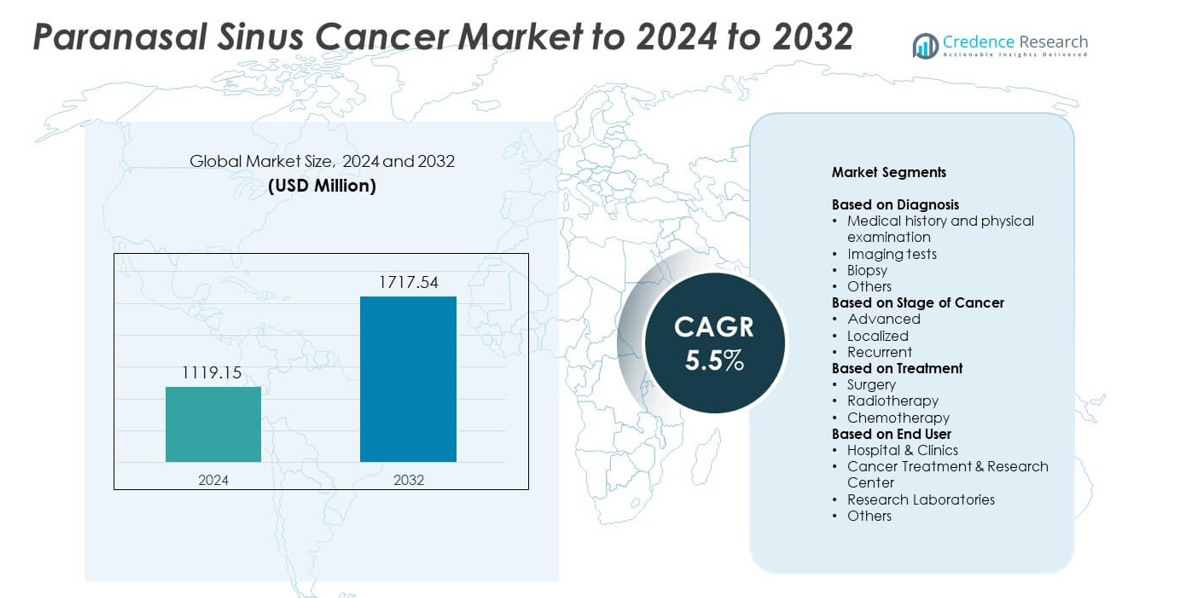

Размер рынка рака околоносовых пазух оценивался в 1119,15 млн долларов США в 2024 году и, как ожидается, достигнет 1717,54 млн долларов США к 2032 году, при среднегодовом темпе роста (CAGR) 5,5% в течение прогнозируемого периода.

| ХАРАКТЕРИСТИКА ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка рака околоносовых пазух 2024 |

1119,15 млн долларов США |

| Рынок рака околоносовых пазух, CAGR |

5,5% |

| Размер рынка рака околоносовых пазух 2032 |

1717,54 млн долларов США |

На рынке рака околоносовых пазух присутствуют такие крупные игроки, как AstraZeneca plc, Johnson & Johnson, Novartis AG, Pfizer Inc., Sanofi S.A., Merck & Co., Inc., Eli Lilly and Company, Bristol Myers Squibb и F. Hoffmann-La Roche AG. Эти компании укрепили свои позиции благодаря продвинутым онкологическим портфелям, целевым терапиям и инвестициям в исследования редких раков головы и шеи. Они также расширили доступ к точной диагностике и улучшили технологии лечения в больницах. Северная Америка лидировала на рынке с долей около 41% благодаря сильной инфраструктуре здравоохранения, высокой диагностической адаптации и широкой доступности многопрофильных центров лечения рака.

Анализ рынка

- Рынок рака околоносовых пазух оценивался в 1119,15 млн долларов США в 2024 году и, как ожидается, достигнет 1717,54 млн долларов США к 2032 году, при среднегодовом темпе роста (CAGR) 5,5%.

- Рост поздней диагностики и высокий спрос на хирургическое вмешательство, который составил около 47% в 2024 году, продолжали стимулировать расширение лечения в центрах рака.

- Тренды включают более широкое использование эндоскопической хирургии и растущее принятие точной онкологии, поддерживающие улучшение результатов и более высокий спрос на инструменты для визуализации и биопсии, при этом медицинская история и физическое обследование занимают 38% доли.

- Конкуренция усилилась, так как глобальные онкологические компании расширили целевые терапии, продвинутые платформы радиотерапии и партнерства в области молекулярной диагностики на основных рынках.

- Северная Америка лидировала с долей около 41% в 2024 году, за ней следовала Европа с 29% и Азиатско-Тихоокеанский регион с 22%, в то время как случаи на поздних стадиях составили почти 52% рынка, формируя региональный спрос на многопрофильную помощь.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Анализ сегментации рынка:

По диагностике

Медицинская история и физическое обследование возглавили рынок рака околоносовых пазух в 2024 году с долей около 38%. Этот метод оставался первым диагностическим шагом благодаря своей низкой стоимости, широкой доступности и способности выявлять ранние симптомы, связанные с обструкцией носа и отеком лица. Визуализационные тесты, такие как КТ и МРТ, стабильно росли, поскольку поставщики полагались на детализированные анатомические изображения для оценки степени опухоли. Биопсия сохраняла важное значение для подтверждения, в то время как другие продвинутые диагностические инструменты поддерживали сложные случаи, требующие точной стадии.

- Например, Siemens Healthineers является крупным производителем в индустрии медицинских технологий, известным своим портфолио КТ-сканеров Somatom, включая NAEOTOM Alpha, который является первой в мире системой КТ с подсчетом фотонов. Как крупная глобальная корпорация, она насчитывает около 72 000 сотрудников по всему миру (по состоянию на сентябрь 2024 года).

По стадии рака

Рак на поздней стадии доминировал на рынке рака околоносовых пазух в 2024 году с долей почти 52%. Многие пациенты обращались поздно из-за неясных ранних симптомов, что увеличивало долю диагнозов на поздней стадии. Потребность в лечении возросла, так как более крупные опухоли требовали многомодального ухода, включающего хирургию, радиотерапию и системную терапию. Локализованные случаи показали умеренный рост, поскольку программы повышения осведомленности улучшили раннее выявление. Рецидивирующие случаи также способствовали расширению рынка из-за долгосрочного наблюдения и повторных терапевтических вмешательств.

- Например, Varian Medical Systems, теперь часть Siemens Healthineers, сообщила, что заказы на ее платформу радиотерапии TrueBeam достигли 1000 единиц к январю 2015 года, 2000 к февралю 2018 года и 3000 к августу 2019 года.

По лечению

Хирургия занимала наибольшую долю в 2024 году с около 47% рынка рака околоносовых пазух. Хирурги предпочитали резекцию для локализованных и операбельных опухолей, так как это обеспечивало сильный контроль и улучшало выживаемость у многих пациентов. Радиотерапия следовала как ключевой вариант для пациентов с продвинутыми опухолями или тех, кто не подходит для хирургии. Химиотерапия играла вспомогательную роль в комбинированных планах лечения, помогая управлять агрессивными или поздними стадиями заболевания и расширяя ее использование в различных больничных условиях.

Ключевые факторы роста

Рост заболеваемости и диагностика на поздних стадиях

Рост случаев рака околоносовых пазух и частая диагностика на поздних стадиях увеличили спрос на лечение. Многие пациенты поступали в больницы с продвинутыми симптомами, такими как давление на лицо или постоянная заложенность носа, что увеличивало потребность в интенсивной терапии. Больницы расширяли диагностические подразделения для обработки большего количества пациентов. Этот сдвиг способствовал внедрению передовых инструментов визуализации и биопсии наряду с многомодальными терапиями, обеспечивая стабильный рост рынка в основных регионах.

- Например, Apollo Hospitals Group заказала 12 современных медицинских линейных ускорителей и 5 систем брахитерапии для своей индийской сети в 2016 году, чтобы расширить возможности для лечения растущего числа случаев рака, включая поздно проявляющиеся опухоли головы и шеи.

Достижения в диагностической визуализации и патологии

Улучшенные инструменты КТ, МРТ и эндоскопии повысили визуализацию опухолей и точность стадирования. Поставщики использовали высокоразрешающую визуализацию для планирования точных хирургических подходов и оценки ответа на лечение. Современные методы патологии также укрепили молекулярную оценку, позволяя специалистам адаптировать терапию в зависимости от поведения опухоли. Эти улучшения поддерживали раннее выявление и снижали диагностические ошибки. Лучшая точность увеличивала успехи лечения и повышала спрос на комплексные услуги по уходу за онкологическими пациентами.

- Например, Philips сообщает, что с 2013 года помог более чем 300 клиентам в области патологии внедрить цифровые решения для патологии в их лабораториях, и с 2019 года более 20 лабораториям патологии в больницах перейти на полностью цифровые операции.

Расширение многопрофильных центров лечения рака

Интегрированные онкологические центры, предлагающие хирургию, радиотерапию и химиотерапию в одном месте, укрепили доступ пациентов к полному уходу. Больницы инвестировали в квалифицированных хирургов и современные платформы радиотерапии для лечения сложных опухолей головы и шеи. Скоординированные медицинские команды улучшили результаты благодаря совместному принятию решений и персонализированным планам лечения. Эта модель сократила задержки между диагностикой и терапией, улучшив общую выживаемость и способствуя устойчивому расширению рынка.

Ключевые тенденции и возможности

Рост минимально инвазивных хирургических техник

Эндоскопические процедуры получили более широкое применение благодаря сокращению времени восстановления, снижению уровня осложнений и улучшению косметических результатов. Хирурги предпочитали эти методы для локализованных опухолей, так как они сохраняли окружающие структуры, обеспечивая при этом эффективное удаление. Достижения в области хирургической навигации и оптики высокой четкости повысили точность при удалении опухолей. Эти преимущества побудили больше больниц принимать такие подходы, создавая возможности для компаний, предлагающих эндоскопические инструменты и навигационные системы.

- Например, Karl Storz сообщает, что предлагает около 10 000 различных медицинских продуктов, включая жесткие и гибкие эндоскопы, широко используемые в эндоскопической хирургии пазух и основания черепа для минимально инвазивного удаления параназальных поражений.

Рост принятия прецизионной онкологии

Прецизионное лечение развивалось, так как генетическое профилирование помогало специалистам выявлять мутации опухолей, связанные с ответом на лечение. Поставщики использовали целевые терапии и персонализированное планирование радиотерапии для управления сложными случаями. Этот сдвиг поддерживал использование отбора на основе биомаркеров для системных терапий. Тенденция открыла возможности для диагностических компаний и онкологических центров расширить услуги молекулярного тестирования и интегрировать передовые платформы лечения в рутинную практику.

- Например, система NovaSeq 6000 от Illumina может генерировать до 20 000 000 000 одиночных чтений за один высокопроизводительный запуск, обеспечивая комплексное геномное профилирование, которое поддерживает отбор целевой терапии в прецизионной онкологии.

Увеличение инвестиций в исследования рака головы и шеи

Государственные органы и частные группы увеличили финансирование клинических исследований, сосредоточенных на редких видах рака. Исследовательские программы изучали новые комбинации лекарств, усовершенствованные методы радиотерапии и улучшенные инструменты раннего обнаружения. Эти инвестиции поощряли сотрудничество между больницами и академическими учреждениями. Растущий фокус на исследованиях создал новые коммерческие возможности для разработчиков терапий и инноваторов в области диагностики, нацеленных на рак параназальных синусов.

Ключевые проблемы

Сложная анатомия, ведущая к трудностям в хирургии

Опухоли, растущие рядом с глазами, мозгом и крупными кровеносными сосудами, увеличивали хирургические риски и требовали высококвалифицированных команд. Хирурги сталкивались с трудностями в полном удалении опухоли без повреждения жизненно важных структур. Эти ограничения сокращали количество кандидатов, подходящих для полного удаления. Больницам требовалось современное оборудование и опытный персонал для управления такими случаями, что увеличивало стоимость лечения и ограничивало доступ для пациентов в меньших центрах.

Низкая осведомленность и задержка в диагностике

Ранние симптомы часто напоминали обычные проблемы с синусами, что заставляло многих людей откладывать медицинское обследование. Эта задержка приводила к более поздним стадиям заболевания, снижая успех лечения. Ограниченная осведомленность среди врачей первичного звена также замедляла направление к специалистам. Такая тенденция увеличивала необходимость в сложных планах лечения и добавляла финансовую нагрузку на пациентов. Решение этой проблемы требовало более сильных программ повышения осведомленности и улучшенных практик скрининга.

Региональный анализ

Северная Америка

Северная Америка занимала около 41% доли рынка рака околоносовых пазух в 2024 году, благодаря сильной диагностической инфраструктуре и широкому доступу к онкологам. Больницы использовали передовые инструменты визуализации и эндоскопические системы, что улучшало раннее выявление и хирургические результаты. Высокая осведомленность среди врачей увеличивала направления в онкоцентры для сложных случаев головы и шеи. Продолжающиеся исследовательские программы и благоприятные политики возмещения также способствовали принятию многопрофильного лечения. Регион продолжал расти, поскольку инвестиции в обновление радиотерапии и молекулярное тестирование расширяли точность лечения в крупных сетях здравоохранения.

Европа

Европа составляла почти 29% доли рынка рака околоносовых пазух в 2024 году, благодаря установленным системам ухода за онкобольными и растущему вниманию к точной диагностике. Страны Западной Европы обеспечивали хороший доступ к инструментам визуализации, биопсии и специализированным онкологическим центрам, улучшая оценку пациентов и планирование лечения. Национальные программы здравоохранения поддерживали инициативы по ранней диагностике для снижения случаев поздней стадии. Исследовательское сотрудничество между академическими больницами укрепляло клинические испытания комбинированных терапий. Растущая осведомленность о малоинвазивной хирургии и более широкое использование эндоскопических подходов также поддерживали расширение рынка в регионе.

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион захватил около 22% доли рынка рака околоносовых пазух в 2024 году, рост был поддержан увеличением числа пациентов и расширением больничных мощностей. Многие страны увеличили инвестиции в онкологические отделения и передовые системы визуализации для управления высоким уровнем заболеваемости раком. Городские центры улучшили доступ к эндоскопической хирургии и технологиям радиотерапии, в то время как сельские районы продолжали сталкиваться с ограниченным доступом к диагностике. Растущие программы обучения хирургов головы и шеи и увеличение использования точного тестирования также способствовали росту регионального спроса. Экономический рост стимулировал частные больницы к внедрению современных платформ лечения.

Латинская Америка

Латинская Америка занимала около 5% доли рынка рака околоносовых пазух в 2024 году, формируясь неравномерным доступом к здравоохранению и растущим вниманием к раннему выявлению. Крупные городские больницы предлагали услуги КТ, МРТ и биопсии, но в меньших регионах наблюдались задержки в диагностике и доступности специалистов. Инвестиции в онкологические программы улучшили возможности лечения в таких странах, как Бразилия и Мексика. Принятие эндоскопической хирургии и обновлений радиотерапии постепенно увеличивалось по мере модернизации оборудования в больницах. Кампании по повышению осведомленности среди населения поддерживали более раннее сообщение о симптомах, помогая снизить случаи поздней стадии в регионе.

Ближний Восток и Африка

Ближний Восток и Африка составили почти 3% доли рынка рака околоносовых пазух в 2024 году, при этом рост был обусловлен расширением онкологических центров в странах Персидского залива. Передовые больницы инвестировали в системы навигации для хирургии и современные платформы радиотерапии для управления сложными опухолями. Многие страны Африки столкнулись с ограниченной диагностической способностью, что приводило к позднему выявлению и более высоким потребностям в лечении. Международные партнерства и правительственные инициативы улучшили подготовку специалистов. Постепенное внедрение обновлений в области визуализации и увеличение направления пациентов в третичные центры поддерживали стабильное, но медленное развитие рынка.

Сегментация рынка:

По диагностике

- Медицинская история и физическое обследование

- Тесты визуализации

- Биопсия

- Другие

По стадии рака

- Продвинутая

- Локализованная

- Рецидивирующая

По лечению

- Хирургия

- Радиотерапия

- Химиотерапия

По конечному пользователю

- Больницы и клиники

- Центры лечения и исследований рака

- Исследовательские лаборатории

- Другие

По географии

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная часть Европы

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Конкурентная среда

Конкурентная среда рынка рака околоносовых пазух формируется ведущими компаниями, такими как AstraZeneca plc (Великобритания), Johnson & Johnson (США), Novartis AG (Швейцария), Pfizer Inc. (США), Sanofi S.A. (Франция), Merck & Co., Inc. (США), Eli Lilly and Company (США), Bristol Myers Squibb (США) и F. Hoffmann-La Roche AG (Швейцария). Глобальные производители сосредоточены на расширении онкологических портфелей через передовые иммунотерапии, целевые препараты и решения на основе точной медицины. Многие компании укрепили свои клинические портфели, инвестируя в испытания, связанные с редкими видами рака головы и шеи. Компании приняли стратегии, такие как улучшение партнерств в области молекулярной диагностики, улучшение платформ радиотерапии и интеграция вспомогательных услуг в онкологические пути. Возрастающий акцент на персонализированной медицине побудил компании уточнять модели лечения, основанные на биомаркерах. Лидеры рынка также расширили сотрудничество с исследовательскими институтами для ускорения разработки новых терапий и улучшения доступа к эффективным вариантам лечения в развитых и развивающихся регионах.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Анализ ключевых игроков

Последние разработки

- В октябре 2025 года компания Johnson & Johnson через свою фармацевтическую компанию Janssen представила положительные результаты исследования фазы 1b/2 OrigAMI-4 на Конгрессе ESMO.

- В октябре 2024 года Merck сообщила о положительных результатах испытания фазы 3 KEYNOTE-689 для пембролизумаба в качестве периоперационного лечения резецированного местно-распространенного плоскоклеточного рака головы и шеи из ротоглотки, ротовой полости, гортани или гипофаринкса.

- В 2023 году Bristol Myers Squibb (BMS) сотрудничала с Paradigm для создания новой модели клинических испытаний, направленной на улучшение доступа пациентов, ускорение завершения испытаний и снижение нагрузки на медицинских работников.

Объем отчета

Исследовательский отчет предлагает углубленный анализ, основанный на Диагнозе, Стадии рака, Лечении, Конечном пользователе и Географии. Он детализирует ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых применений. Кроме того, отчет включает в себя информацию о конкурентной среде, SWOT-анализ, текущие рыночные тенденции, а также основные движущие силы и ограничения. Также обсуждаются различные факторы, которые способствовали расширению рынка в последние годы. Отчет также исследует рыночную динамику, регуляторные сценарии и технологические достижения, формирующие отрасль. Он оценивает влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, он предоставляет стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Перспективы на будущее

- Рынок будет расти по мере расширения программ раннего выявления в основных регионах.

- Больницы увеличат использование передовых инструментов визуализации для точной оценки опухолей.

- Минимально инвазивная эндоскопическая хирургия получит более широкое применение в специализированных центрах.

- Точная онкология будет формировать планирование лечения через более широкое использование молекулярного тестирования.

- Интегрированные центры онкологической помощи укрепят многопрофильное управление сложными случаями.

- Инвестиции в исследования возрастут для разработки улучшенных вариантов радиотерапии и таргетной терапии.

- Кампании по повышению осведомленности помогут снизить число диагнозов на поздних стадиях и улучшить результаты лечения.

- Развивающиеся рынки улучшат онкологическую инфраструктуру и расширят доступ к квалифицированным специалистам.

- Цифровые инструменты, такие как диагностика с поддержкой ИИ, будут способствовать более быстрым и точным оценкам.

- Сотрудничество между больницами и исследовательскими институтами будет стимулировать инновации в путях лечения.