Обзор Рынка

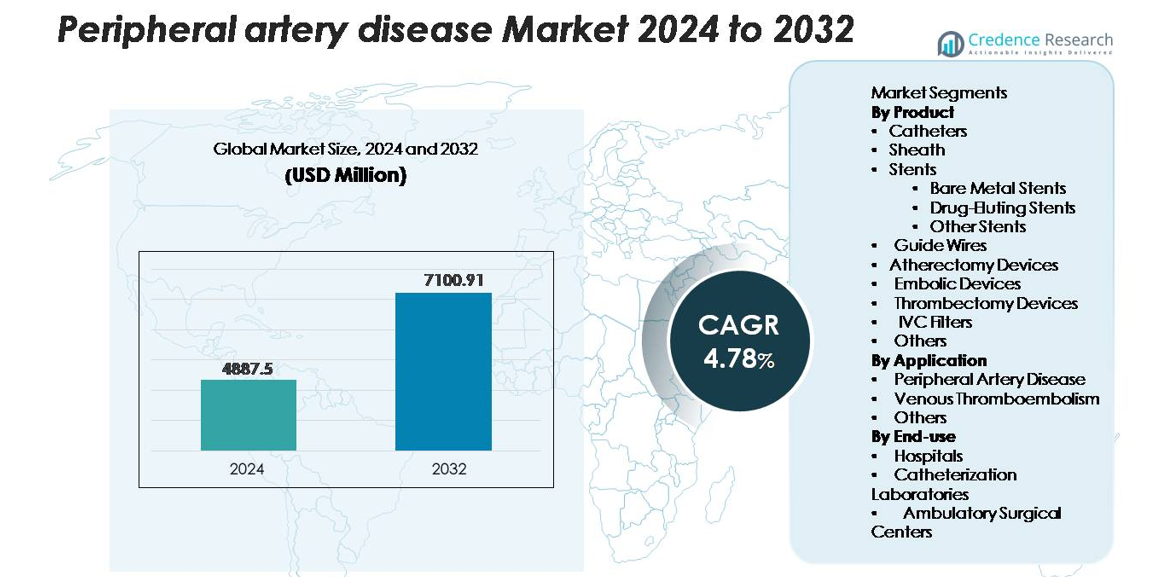

Глобальный рынок заболеваний периферических артерий (PAD) был оценен в 4,887.5 миллионов долларов США в 2024 году и, по прогнозам, достигнет 7,100.91 миллионов долларов США к 2032 году, расширяясь с CAGR 4.78% в течение прогнозируемого периода (2025–2032).

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический Период |

2020-2023 |

| Базовый Год |

2024 |

| Прогнозируемый Период |

2025-2032 |

| Размер Рынка Заболеваний Периферических Артерий 2024 |

4,887.5 миллионов долларов США |

| Рынок Заболеваний Периферических Артерий, CAGR |

4.78% |

| Размер Рынка Заболеваний Периферических Артерий 2032 |

7,100.91 миллионов долларов США |

Рынок заболеваний периферических артерий формируется концентрированной группой мировых лидеров, включая Medtronic, Abbott, Boston Scientific, BD, Cook Medical, Terumo Corporation и Cardinal Health, каждая из которых укрепляет свои позиции с помощью передовых платформ стентов, систем атерэктомии и решений для эндоваскулярной визуализации. Эти компании сосредоточены на расширении портфелей минимально инвазивных терапевтических решений и улучшении клинических результатов через непрерывные инвестиции в НИОКР. Северная Америка остается ведущим регионом, занимая около 38% мирового рынка, поддерживаемая развитой инфраструктурой сосудистой помощи, высоким объемом процедур и сильными рамками возмещения. Европа и Азиатско-Тихоокеанский регион следуют как основные участники с быстро растущим внедрением технологий лечения PAD следующего поколения.

Анализ Рынка

- Глобальный рынок заболеваний периферических артерий был оценен в 4,887.5 миллионов долларов США в 2024 году и, по прогнозам, достигнет 7,100.91 миллионов долларов США к 2032 году, регистрируя CAGR 4.78% в течение прогнозируемого периода.

- Рост рынка в первую очередь обусловлен растущим глобальным бременем атеросклероза, диабета и гипертонии, а также увеличением внедрения минимально инвазивных эндоваскулярных вмешательств, таких как ангиопластика, стенты с лекарственным покрытием и процедуры атерэктомии.

- Ключевые тенденции включают ускоряющийся спрос на технологии с лекарственным покрытием, расширение амбулаторных сосудистых вмешательств и быстрое интегрирование диагностики с поддержкой ИИ и внутрисосудистого изображения для точного планирования лечения.

- Конкуренция усиливается, так как основные игроки расширяют портфели в области стентов, устройств для атерэктомии и систем тромбэктомии, при этом стенты становятся доминирующим сегментом продукции, занимая более 34% доли, поддерживаемой устойчивыми инновациями в области лекарственного покрытия и платформ с тонкими стержнями.

- Регионально Северная Америка лидирует с приблизительно 38% доли рынка, за ней следуют Европа с 28%, Азиатско-Тихоокеанский регион с 22%, в то время как Латинская Америка и Ближний Восток и Африка совместно вносят оставшуюся долю, формируемую различными уровнями развития инфраструктуры и доступа к передовой сосудистой помощи.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Анализ Сегментации Рынка:

По Продукту:

На рынке заболеваний периферических артерий стенты остаются доминирующей категорией продукции, составляя более 34% от общего дохода от продукции, что обусловлено растущим принятием малоинвазивных процедур реваскуляризации. В этом сегменте лидируют стенты с лекарственным покрытием (DES) благодаря их превосходной профилактике рестеноза и долгосрочным результатам проходимости, в то время как стенты без покрытия сохраняют актуальность у пациентов, которым требуется более короткая продолжительность двойной антиагрегантной терапии. Устройства для атэрэктомии и тромбэктомии продолжают набирать популярность как вспомогательные инструменты для удаления сложных бляшек, тогда как катетеры, интродьюсеры, направляющие провода и устройства для эмболической защиты поддерживают растущий объем процедур в интервенционных условиях.

- Например, направляющий провод Hi-Torque Pilot™ 200 от Abbott предлагает нагрузку на кончик 4,1 г и превосходную передачу крутящего момента для навигации по хроническим тотальным окклюзиям (CTO).

По применению:

Заболевание периферических артерий (ЗПА) представляет собой крупнейший сегмент применения, вносящий вклад почти в 68% общей доли рынка, поддерживаемый высокой глобальной распространенностью атеросклероза и увеличением скрининга среди стареющего населения. Прогресс в эндоваскулярных протоколах лечения, включая стентирование, атэрэктомию и вмешательства под контролем изображения, дополнительно ускоряет спрос. Венозная тромбоэмболия составляет вторичный, но стабильно расширяющийся сегмент, обусловленный ростом случаев тромбоза глубоких вен и легочной эмболии. Категория «Другие» охватывает использование устройств при сосудистой травме и послеоперационном управлении тромбами, отражая расширяющийся процедурный охват современных сосудистых терапий.

- Например, баллон с лекарственным покрытием IN.PACT Admiral от Medtronic продемонстрировал первичную проходимость 82,2% через 12 месяцев при поражениях бедренно-подколенной области в своем ключевом рандомизированном контролируемом испытании (с оценкой Каплана-Мейера 89,8% через 360 дней), что подтверждает эффективность современных терапий ЗПА.

По конечному использованию:

Больницы доминируют в ландшафте конечного использования с более чем 55% долей рынка, главным образом благодаря их передовой инфраструктуре, большему притоку пациентов и наличию многопрофильной сосудистой помощи. Сложные случаи ЗПА, высокорисковые вмешательства и экстренные процедуры тромбэктомии преимущественно управляются в сосудистых отделениях на базе больниц. Лаборатории катетеризации занимают место самого быстрорастущего сегмента благодаря распространению специализированных интервенционных кабинетов, которые позволяют проводить более быстрые процедуры под контролем изображения с сокращением пребывания в больнице. Амбулаторные хирургические центры постепенно расширяют внедрение, поскольку модели возмещения расходов смещаются в сторону амбулаторных сосудистых вмешательств, поддерживаемые растущим предпочтением к однодневной, малоинвазивной помощи.

Ключевые факторы роста

Растущая глобальная нагрузка атеросклероза и стареющее население

Растущая распространенность атеросклероза, диабета, гипертонии и ожирения значительно увеличивает частоту заболеваний периферических артерий, что стимулирует устойчивый спрос на передовые устройства для лечения и сосудистые вмешательства. Стареющая демография дополнительно ускоряет нагрузку заболеваний, так как лица старше 65 лет сталкиваются с заметно более высокими рисками образования бляшек, ишемии конечностей и проблем с подвижностью. Системы здравоохранения по всему миру расширяют программы скрининга, включая тестирование лодыжечно-плечевого индекса и дуплексное ультразвуковое обследование, чтобы обеспечить более раннее выявление ЗПА. Это более раннее выявление приводит к росту объема процедур, особенно для эндоваскулярной ангиопластики, стентирования и атэрэктомии. Общественные инициативы в области здравоохранения, направленные на управление сердечно-сосудистыми рисками, также способствуют расширению рынка, повышая осведомленность пациентов и поощряя своевременное клиническое вмешательство.

- Например, клиническая программа IN.PACT Admiral компании Medtronic продемонстрировала устойчивые результаты при сложных случаях ПАБ, обрабатывая среднюю длину поражений 12,1 см с уровнем успеха устройства 99,1% среди более чем 1 500 оцененных пациентов.

Быстрое развитие технологий минимально инвазивного эндоваскулярного лечения

Ускорение технологического прогресса в области минимально инвазивных сосудистых устройств является ключевым фактором роста рынка, особенно по мере того, как эндоваскулярные процедуры все чаще заменяют открытые хирургические вмешательства. Стенты с лекарственным покрытием, баллоны с лекарственным покрытием, усовершенствованные направляющие провода и системы ротационной атерэктомии обеспечивают более предсказуемые результаты процедур и улучшенные показатели проходимости в долгосрочной перспективе. Производители продолжают вводить устройства, оптимизированные для сложных поражений, вмешательств ниже колена и полных окклюзий, тем самым расширяя круг пациентов, подлежащих лечению. Технологии навигации с использованием изображений и внутрисосудистые платформы визуализации повышают точность процедур, поддерживая более широкое применение среди интервенционных радиологов и сосудистых хирургов. В совокупности эти инновации укрепляют уверенность клиницистов, сокращают время восстановления и расширяют доступ к амбулаторным путям лечения ПАБ.

- Например, система ротационной атерэктомии Jetstream™ компании Boston Scientific работает на скоростях вращения около 70 000 до 73 000 об/мин, обеспечивая эффективное удаление бляшек в поражениях со смешанной морфологией; аналогично, Xience Skypoint™ DES компании Abbott имеет толщину стержня 81 мкм, что улучшает проходимость в кальцинированных сосудах.

Увеличение инвестиций в здравоохранение и расширение специализированной сосудистой инфраструктуры

Растущие инвестиции в сосудистые медицинские учреждения, катетеризационные лаборатории и амбулаторные хирургические центры поддерживают расширение возможностей лечения ПАБ в развитых и развивающихся регионах. Больницы и поставщики медицинских услуг продолжают модернизировать интервенционные кабинеты, приобретать передовые методы визуализации и интегрировать гибридные операционные для управления высокорисковыми и сложными сосудистыми случаями. Благоприятные рамки возмещения затрат за ангиопластику, стентирование и тромбэктомию дополнительно стимулируют рост процедур. Кроме того, государственно-частные партнерства и национальные программы сердечно-сосудистого здоровья помогают расширять диагностические и лечебные возможности в недостаточно обслуживаемых регионах. Обучающие инициативы, направленные на расширение квалифицированной интервенционной рабочей силы, также способствуют более широкому внедрению современных протоколов лечения ПАБ, что в совокупности укрепляет проникновение на рынок.

Ключевые тенденции и возможности

Растущее принятие баллонов с лекарственным покрытием и платформ стентов следующего поколения

Основной тенденцией, формирующей рынок, является быстрый переход к баллонам с лекарственным покрытием (DCB) и платформам стентов следующего поколения, разработанным для улучшения долгосрочной проходимости без полной зависимости от постоянных имплантатов. DCB особенно набирают популярность при вмешательствах на мелких сосудах и ниже колена, где риск рестеноза высок. Между тем, биоразлагаемые каркасы, ультратонкие стенты и технологии высвобождения лекарств без полимеров расширяют терапевтические возможности для пациентов со сложной сосудистой анатомией. Эти достижения создают значительные возможности для производителей устройств выделяться за счет улучшенной доставки, снижения уровня рестеноза и улучшенных клинических результатов. Эта тенденция сильно соответствует предпочтениям клиницистов в отношении технологий, которые уменьшают количество повторных вмешательств.

- Например, IN. PACT™ Admiral DCB от Medtronic продемонстрировал позднюю потерю просвета примерно 0,39 мм через 12 месяцев при феморопоплитеальных поражениях, что было значительно лучше, чем при обычной баллонной ангиопластике (примерно 1,03 мм).

Расширение амбулаторных и офисных эндоваскулярных процедур

Увеличение перехода от стационарных к амбулаторным и офисным сосудистым вмешательствам создает новые возможности для роста на развитых рынках. Достижения в области визуализации, миниатюризации устройств и методов с низким контрастом позволяют безопасно выполнять многие процедуры при заболевании периферических артерий в амбулаторных условиях. Эта тенденция снижает затраты на госпитализацию, сокращает время восстановления и расширяет доступ к лечению, особенно для пожилых и пациентов с сопутствующими заболеваниями. Офисные лаборатории (OBLs) и амбулаторные хирургические центры быстро принимают устройства для атэрэктомии, стенты и системы тромбэктомии, поддерживаемые благоприятными структурами возмещения. Производители используют этот сдвиг, разрабатывая компактные, портативные и эффективные устройства, адаптированные для условий с меньшей степенью тяжести.

- Например, платформа Azurion от Philips продемонстрировала сокращение времени процедуры на 17% и на 28% более быстрое время подготовки пациента к разрезу в исследовании больницы Святого Антония, основанном на более чем 1 500 реальных интервенционных случаях.

Интеграция диагностических систем с ИИ и удаленного мониторинга сосудов

Диагностические инструменты на основе ИИ, автоматизированные системы интерпретации изображений и решения для удаленного мониторинга становятся высокоэффективными возможностями в области заболевания периферических артерий. Алгоритмы машинного обучения повышают точность сосудистой визуализации, позволяют ранее обнаруживать бляшки и поддерживают персонализированное планирование лечения. Носимые датчики и мобильные платформы здоровья обеспечивают непрерывный мониторинг перфузии конечностей и параметров подвижности, способствуя проактивному вмешательству до обострения симптомов. Медицинские работники получают выгоду от улучшенной приверженности пациентов, снижения нагрузки на последующее наблюдение и улучшенного отслеживания долгосрочных результатов. По мере ускорения внедрения цифрового здравоохранения ожидается, что решения на основе ИИ будут играть ключевую роль в расширении профилактического ухода и оптимизации путей лечения.

Ключевые вызовы

Высокий риск рестеноза и ограниченная долгосрочная эффективность при сложных поражениях

Несмотря на достижения в области стентов, баллонов и устройств для атэрэктомии, рестеноз остается постоянной клинической проблемой, особенно при длинных поражениях, кальцинированных артериях и сегментах ниже колена. Сложные анатомические вариации, сопутствующие заболевания, такие как диабет, и устойчивость к традиционным лекарственным терапиям часто ухудшают долгосрочную проходимость сосудов. Повторные вмешательства значительно увеличивают нагрузку на пациентов и затраты на здравоохранение, ограничивая общий успех лечения. Ограниченные клинические данные для определенных классов устройств при сложных заболеваниях периферических артерий дополнительно ограничивают их принятие. Производители должны продолжать инновации, чтобы преодолеть ограничения долговечности, улучшить технологии доставки лекарств и поддерживать строгие клинические исследования для укрепления уверенности врачей.

Ограничения по стоимости и неравный доступ к передовым эндоваскулярным методам лечения

Высокая стоимость процедур, особенно для передовых стентов, устройств для атэрэктомии и систем тромбэктомии, представляет значительное препятствие в регионах с низким и средним уровнем дохода. Ограниченное покрытие расходов и модели расходов из собственного кармана ограничивают доступ пациентов к современным методам лечения ПАБ. Многие системы здравоохранения не имеют специализированных сосудистых центров, обученных интервенционных специалистов и передовых методов визуализации, необходимых для качественного эндоваскулярного ухода. Эти различия приводят к задержке диагностики, снижению уровня лечения и более высоким показателям ишемии, угрожающей конечностям. Устранение разрыва в доступе требует скоординированных усилий со стороны производителей, политиков и поставщиков медицинских услуг для улучшения доступности, обучения и наличия инфраструктуры.

Региональный анализ

Северная Америка

Северная Америка занимает крупнейшую долю рынка заболеваний периферических артерий, составляющую примерно 38%, благодаря высокой распространенности заболеваний, развитой инфраструктуре сердечно-сосудистой помощи и активному внедрению малоинвазивных эндоваскулярных процедур. США обеспечивают доминирование в регионе благодаря надежным системам возмещения, крупным сетям интервенционной радиологии и значительным инвестициям в стенты с лекарственным покрытием, системы атэрэктомии и технологии сосудистой визуализации. Рост дополнительно ускоряется клиническими рекомендациями, продвигающими ранний скрининг ПАБ, и расширением гибридных операционных. Продолжающиеся НИОКР и быстрое внедрение эндоваскулярных устройств следующего поколения продолжают укреплять лидерские позиции региона.

Европа

Европа составляет около 28% мирового рынка, основываясь на высокой осведомленности о атеросклеротических заболеваниях и хорошо развитой инфраструктуре сосудистой помощи в Германии, Великобритании, Франции и Италии. Регион выигрывает от структурированных клинических путей, широкого использования дуплексного ультразвукового скрининга и активного внедрения малоинвазивных процедур ангиопластики и стентирования. Благоприятное возмещение расходов в Западной Европе и растущие инвестиции в амбулаторные сосудистые учреждения поддерживают расширение процедур. Страны Восточной Европы фиксируют стабильный рост, поскольку программы модернизации здравоохранения увеличивают доступ к передовым вмешательствам ПАБ. Растущее число пожилых людей дополнительно укрепляет долгосрочный спрос на устройства в регионе.

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион занимает примерно 22% рынка и является самым быстрорастущим регионом из-за увеличения распространенности диабета, гипертонии и сосудистых заболеваний, связанных с курением. Китай, Япония, Индия и Южная Корея являются основными двигателями роста, благодаря расширению сетей больниц, увеличению числа установок катетеризационных лабораторий и улучшению доступности современных эндоваскулярных устройств. Инициативы по скринингу сердечно-сосудистых заболеваний, проводимые правительством, и улучшение расходов на здравоохранение позволяют раньше диагностировать и вмешиваться при ПАБ. Растущий спрос на экономически эффективные стенты, направляющие провода и системы атэрэктомии расширяет ландшафт лечения. Большая пациентская база региона и быстрые обновления инфраструктуры позиционируют Азиатско-Тихоокеанский регион для устойчивого долгосрочного расширения.

Латинская Америка

Латинская Америка охватывает около 7% мирового рынка, на что влияет рост заболеваемости ЗПА, связанный с ожирением, диабетом и факторами риска сердечно-сосудистых заболеваний. Бразилия и Мексика лидируют по внедрению благодаря улучшению доступа к катетеризационным лабораториям и увеличению доступности стентов с лекарственным покрытием и устройств для тромбэктомии. Однако ограниченное покрытие возмещения и различия в инфраструктуре здравоохранения ограничивают более широкое проникновение передовых эндоваскулярных технологий. Увеличение программ обучения врачей и кампаний по повышению осведомленности общественности постепенно расширяют приток пациентов. По мере того, как частные поставщики медицинских услуг инвестируют в современные сосудистые комплексы, ожидается, что регион будет испытывать стабильный, но умеренный рост.

Ближний Восток и Африка

Регион Ближнего Востока и Африки составляет примерно 5% рынка, ограниченный доступом к передовой сосудистой помощи и низкими показателями раннего выявления. Рост сосредоточен в странах Персидского залива, таких как Саудовская Аравия, ОАЭ и Катар, где увеличиваются инвестиции в третичные больницы и гибридные операционные. Бремя диабета и периферических сосудистых осложнений остается высоким, что увеличивает спрос на ангиопластику, стентирование и процедуры атэрэктомии. В Африке ограниченная инфраструктура здравоохранения ограничивает внедрение, но международное сотрудничество и постепенное расширение центров интервенционной кардиологии начинают поддерживать постепенный рост рынка.

Сегментация рынка:

По продукту

- Катетеры

- Вводные устройства

- Стенты

- Стенты из непокрытого металла

- Стенты с лекарственным покрытием

- Другие стенты

- Проводники

- Устройства для атэрэктомии

- Эмболические устройства

- Устройства для тромбэктомии

- Фильтры нижней полой вены

- Другие

По применению

- Заболевание периферических артерий

- Венозная тромбоэмболия

- Другие

По конечному использованию

- Больницы

- Катетеризационные лаборатории

- Амбулаторные хирургические центры

По географии

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная часть Европы

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССАГПЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Конкурентная среда

Рынок заболеваний периферических артерий характеризуется конкурентной средой, в которой доминируют мировые лидеры, специализирующиеся на эндоваскулярных терапиях, сосудистой визуализации и инновациях в области минимально инвазивных устройств. Крупные компании, такие как Medtronic, Abbott, Boston Scientific, Philips, Cook Medical, Terumo, Becton Dickinson, Cardinal Health и AngioDynamics, продвигают развитие рынка за счет постоянных обновлений продукции, расширения клинических данных и стратегической диверсификации портфеля. Эти игроки конкурируют по показателям доставки, долгосрочной проходимости и совместимости с передовыми платформами визуализации. Стенты с лекарственным покрытием, системы атэрэктомии, устройства для тромбэктомии и шары с лекарственным покрытием остаются центральными для конкурентного различия, при этом компании ускоряют НИОКР для решения сложных поражений и заболеваний ниже колена. Партнерства с больницами, катетеризационными лабораториями и амбулаторными хирургическими центрами укрепляют дистрибуцию, в то время как регуляторные одобрения в Северной Америке, Европе и Азиатско-Тихоокеанском регионе усиливают глобальное проникновение. Новые фирмы все чаще сосредотачиваются на биоразлагаемых технологиях и системах сосудистого наведения с поддержкой ИИ, усиливая конкуренцию, основанную на инновациях. В целом, технологическое лидерство, клиническая эффективность и возможности глобальной коммерциализации остаются ключевыми конкурентными рычагами, формирующими этот рынок.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Анализ ключевых игроков

Последние разработки

- В июле 2025 года компания Teleflex Incorporated завершила приобретение бизнеса BIOTRONIK по сосудистым вмешательствам за €760 миллионов, добавив продукты для периферийных вмешательств, такие как катетер Passeo-18 Lux Peripheral Drug-Coated Balloon, чтобы укрепить свое присутствие на рынке ПАД.

- В январе 2025 года компания Boston Scientific Corporation согласилась приобрести Bolt Medical, Inc., ожидается, что сделка будет завершена в первой половине 2025 года, что усилит ее возможности в области сосудистых вмешательств.

- В марте 2024 года компания Becton, Dickinson and Company (BD) запустила клиническое исследование AGILITY для оценки безопасности и эффективности своего покрытого стента для лечения периферической артериальной болезни (ПАД), проводимого в США, Европе, Австралии и Новой Зеландии.

Объем отчета

Исследовательский отчет предлагает углубленный анализ на основе Продукта, Применения, Конечного использования и Географии. Он детализирует ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых применений. Кроме того, отчет включает в себя информацию о конкурентной среде, SWOT-анализ, текущие рыночные тенденции, а также основные движущие силы и ограничения. Также обсуждаются различные факторы, которые способствовали расширению рынка в последние годы. Отчет также исследует рыночную динамику, регуляторные сценарии и технологические достижения, формирующие отрасль. Он оценивает влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, он предоставляет стратегические рекомендации для новых участников и устоявшихся компаний для навигации по сложностям рынка.

Перспективы на будущее

- Рынок увидит ускоренное внедрение минимально инвазивных эндоваскулярных процедур в больницах и амбулаторных условиях.

- Широкое клиническое признание получат баллоны с лекарственным покрытием, стенты без полимеров и системы атэрэктомии следующего поколения.

- Инструменты для сосудистой визуализации и поддержки принятия решений на основе ИИ упростят диагностику и повысят точность лечения.

- Расширение амбулаторных лабораторий и амбулаторных хирургических центров увеличит объемы процедур по всему миру.

- Инструменты для удаленного мониторинга и носимые технологии поддержат более раннее вмешательство и улучшенное последующее наблюдение за пациентами.

- Производители усилят инновации в устройствах, предназначенных для сложных и ниже колена поражений.

- Растущие программы обучения врачей на развивающихся рынках расширят доступ к передовым методам лечения ПАД.

- Реформы возмещения в развивающихся регионах укрепят внедрение интервенционных терапий ПАД.

- Партнерства между медтех-компаниями и системами здравоохранения будут способствовать развитию интегрированных моделей сосудистого ухода.

- Растущие глобальные кампании по повышению осведомленности улучшат показатели ранней диагностики и расширят пул подходящих пациентов.