Обзор рынка

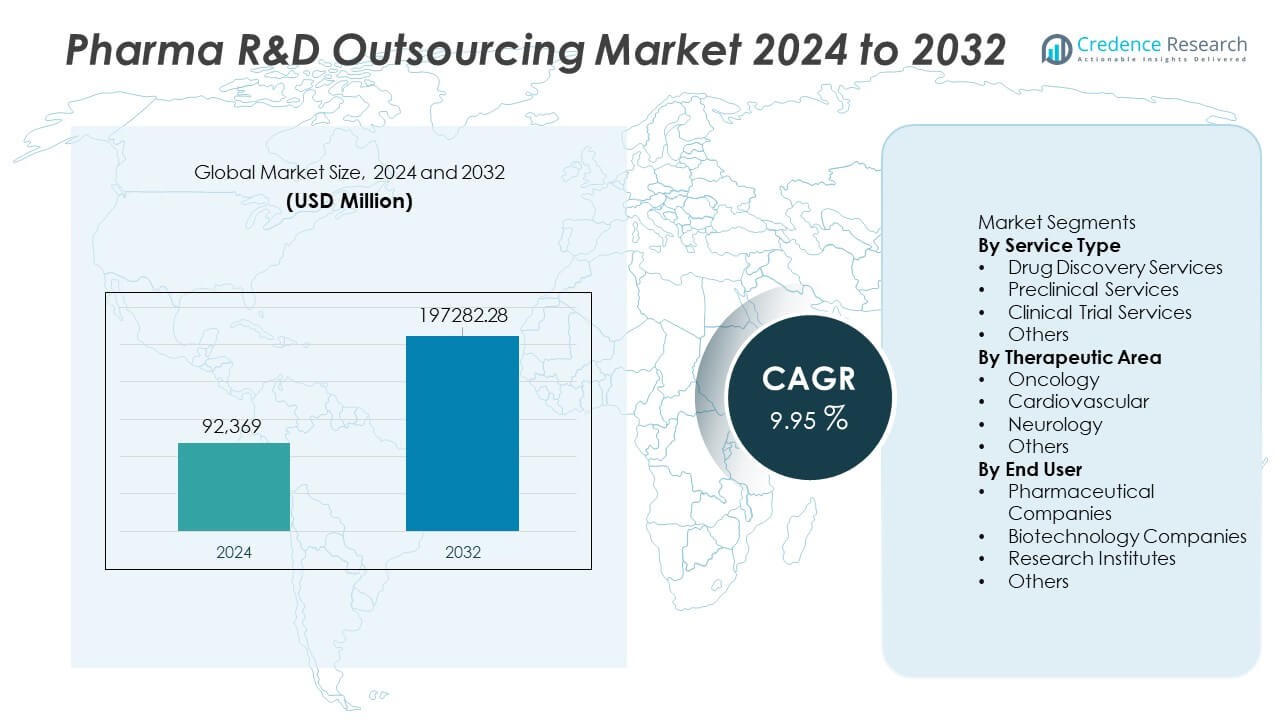

Рынок аутсорсинга исследований и разработок в фармацевтике был оценен в 92,369 миллионов долларов США в 2024 году и, как ожидается, достигнет 197,282.28 миллионов долларов США к 2032 году, расширяясь со среднегодовым темпом роста (CAGR) в 9.95% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка аутсорсинга исследований и разработок в фармацевтике 2024 |

92,369 миллионов долларов США |

| Рынок аутсорсинга исследований и разработок в фармацевтике, CAGR |

9.95% |

| Размер рынка аутсорсинга исследований и разработок в фармацевтике 2032 |

197,282.28 миллионов долларов США |

Рынок аутсорсинга исследований и разработок в фармацевтике возглавляют крупные компании, такие как IQVIA, Labcorp Drug Development, Syneos Health, Charles River Laboratories, ICON plc, WuXi AppTec, Parexel International, Lonza, Thermo Fisher Scientific (PPD) и Eurofins Scientific. Эти фирмы формируют глобальный аутсорсинг через передовые платформы открытий, крупные сети клинических испытаний и сильную регуляторную экспертизу. Северная Америка лидирует на рынке с долей в 42% благодаря развитой инфраструктуре CRO и высоким расходам на исследования и разработки. Европа следует с долей в 30%, поддерживаемая активной биофармацевтической исследовательской деятельностью, в то время как Азиатско-Тихоокеанский регион занимает 23% доли, обусловленной быстрым расширением экономически эффективных аутсорсинговых центров и растущими инвестициями в клиническую разработку.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Инсайты рынка

- Рынок аутсорсинга исследований и разработок в фармацевтике достиг 92,369 миллионов долларов США в 2024 году и будет расти со среднегодовым темпом роста (CAGR) в 9.95% до 2032 года.

- Спрос растет, поскольку разработчики лекарств стремятся к более быстрым процессам, при этом услуги клинических испытаний занимают 46% доли из-за растущей сложности и расширения глобальных исследований.

- Тенденции усиливаются вокруг открытий с использованием ИИ, реальных данных и децентрализованных испытаний, которые повышают эффективность и сокращают задержки в разработке.

- Конкуренция усиливается, так как ведущие CRO расширяют глобальные площадки, улучшают регуляторные возможности и инвестируют в интегрированные платформы, в то время как небольшие фирмы сталкиваются с ограничениями по затратам и масштабируемости.

- Северная Америка лидирует с долей в 42%, Европа следует с 30%, а Азиатско-Тихоокеанский регион занимает 23%, поддерживаемый активной деятельностью в области клинических испытаний, преимуществами по затратам и растущим спросом на исследования в области онкологии в рамках аутсорсинговых программ.

Анализ сегментации рынка:

Анализ сегментации рынка:

По типу услуги

Услуги клинических испытаний возглавляют этот сегмент с долей в 46%, что обусловлено растущим спросом на управление крупномасштабными исследованиями, поддержку набора пациентов и возможности проведения глобальных испытаний. Фармацевтические компании все чаще передают на аутсорсинг испытания фаз I–III, чтобы сократить сроки, улучшить качество данных и получить доступ к специализированной экспертизе. CRO укрепляют свои позиции, расширяя возможности децентрализованных испытаний, продвинутую аналитику и интеграцию реальных доказательств. Предклинические услуги растут, поскольку компании ускоряют ранние этапы разработки, используя аутсорсинговые исследования токсикологии, фармакологии и формуляции. Услуги по открытию лекарств также расширяются благодаря увеличению использования скрининга на основе ИИ и идентификации целей. Доминирование клинических испытаний отражает высокую стоимость и сложность программ поздних стадий.

- Например, IQVIA расширила свою сеть децентрализованных испытаний, чтобы поддерживать множество активных программ DCT, используя свою платформу Orchestrated Clinical Trials с обширными удаленными подключениями пациентов по всему миру.

По терапевтическим областям

Онкология доминирует в этом сегменте с долей в 39%, поддерживаемой растущей распространенностью рака и интенсивными инвестициями в прецизионные терапии, иммуноонкологию и исследования комбинированного лечения. Разработка противораковых препаратов требует сложных испытаний, исследований с использованием биомаркеров и продвинутой визуализации, что стимулирует высокий спрос на аутсорсинг. CRO предоставляют специализированные онкологические сети, глобальные пулы пациентов и экспертизу в исследованиях редких опухолей. Кардиоваскулярные исследования следуют, поскольку компании разрабатывают новые терапии для сердечной недостаточности и метаболических расстройств. Неврология стабильно растет благодаря увеличению внимания к болезни Альцгеймера, Паркинсона и редким неврологическим состояниям. Лидерство в онкологии продолжается, поскольку трубопроводы все больше смещаются в сторону целевых и персонализированных противораковых препаратов.

- Например, ICON plc поддержала большое количество активных онкологических испытаний и расширила свою глобальную сеть онкологических площадок до огромного числа сертифицированных центров исследований рака.

По конечным пользователям

Фармацевтические компании занимают лидирующую долю в 58%, что обусловлено обширным аутсорсингом открытия, предклинической работы и крупномасштабных клинических испытаний для снижения операционных затрат и повышения скорости разработки. Крупные компании полагаются на CRO для выполнения глобальных исследований, навигации по нормативным требованиям и использования передовых исследовательских технологий. Биотехнологические компании следуют, извлекая выгоду из аутсорсинговых возможностей, которые поддерживают небольшие внутренние команды и ускоряют разработку инновационных терапий. Исследовательские институты вносят стабильный спрос через совместные исследования и программы, финансируемые государством. Доминирование фармацевтических компаний остается сильным, поскольку они продолжают переходить к гибким моделям аутсорсинга для оптимизации производительности НИОКР и управления сложными терапевтическими трубопроводами.

Ключевые факторы роста

Растущая сложность разработки лекарств и более высокие затраты на НИОКР

Увеличивающаяся научная и нормативная сложность разработки лекарств приводит к большей зависимости от партнеров по аутсорсингу. Фармацевтические компании сталкиваются с более длительными сроками разработки, более высокими показателями неудач клинических испытаний и растущими операционными расходами, что делает аутсорсинг экономически эффективной альтернативой. CRO предлагают передовые технологии, глобальный доступ к пациентам и специализированную экспертизу, которые упрощают каждый этап разработки. Эта поддержка помогает компаниям сократить накладные расходы, ускорить достижение ключевых этапов и повысить эффективность испытаний. По мере того как инновации смещаются в сторону биологических препаратов, генотерапий и прецизионных лекарств, аутсорсинг становится необходимым для управления сложными исследованиями и обеспечения более быстрого выхода на рынок.

- Например, Labcorp Drug Development расширила свою сеть центральных лабораторий, добавив автоматизированные системы, что улучшило время обработки биомаркеров для сложных программ биологических препаратов.

Растущий спрос на клинические испытания на развивающихся рынках

Расширение клинических исследований в Азии, Латинской Америке и Восточной Европе ускоряет спрос на аутсорсинг благодаря более крупным пулам пациентов, более быстрому набору и снижению операционных затрат. Фармацевтические компании все чаще сотрудничают с CRO, обладающими сильными региональными сетями и знанием нормативных требований. Развивающиеся рынки предлагают разнообразные демографические данные, поддерживающие более широкие терапевтические исследования и генерацию данных реального мира. Эта тенденция укрепляет глобальную осуществимость испытаний и сокращает сроки разработки. По мере улучшения инфраструктуры здравоохранения и поддержки клинических исследований со стороны правительств, возможности аутсорсинга в этих регионах продолжают расти, способствуя общему росту рынка.

- Например, Parexel укрепила свое присутствие в Азиатско-Тихоокеанском регионе, добавив новые площадки для клинических испытаний в Индии и Китае, что позволяет поддерживать набор участников для испытаний с значительным количеством пациентов. Компания управляет многими местами проведения испытаний в различных штатах Индии и взаимодействует с сотнями площадок по всему Большому Китаю.

Увеличение использования ИИ, аналитики и цифровых исследовательских технологий

Достижения в области ИИ, аналитики больших данных и цифровых платформ трансформируют эффективность и точность исследований и разработок. CRO внедряют предиктивное моделирование, автоматизированный сбор данных и технологии виртуальных испытаний для улучшения дизайна исследований, мониторинга пациентов и принятия решений. Цифровые инструменты сокращают ручные процессы, улучшают качество данных и поддерживают мониторинг на основе рисков. Этот технологический сдвиг помогает фармацевтическим компаниям ускорять открытие лекарств и сокращать задержки в испытаниях. Интеграция цифровых экосистем усиливает сотрудничество, улучшает прозрачность и укрепляет готовность к нормативным требованиям. По мере интенсификации инноваций, поставщики аутсорсинга с сильными технологическими возможностями получают значительное конкурентное преимущество.

Ключевые тенденции и возможности

Расширение децентрализованных и гибридных моделей клинических испытаний

Переход к децентрализованным испытаниям создает большие возможности для поставщиков аутсорсинга, предлагающих удаленный мониторинг, цифровой набор и платформы технологий, ориентированных на пациента. Эти модели улучшают доступность испытаний, снижают уровень отказов и минимизируют нагрузку на площадки. Носимые устройства, телемедицинские инструменты и системы электронного сбора данных обеспечивают непрерывный мониторинг и анализ в реальном времени. Фармацевтические компании принимают децентрализованные подходы для охвата разнообразных популяций и повышения эффективности испытаний. По мере того как ожидания пациентов эволюционируют в сторону удобства и удаленного участия, децентрализованные испытания становятся долгосрочной возможностью для CRO, стимулирующих инновации в клинических исследованиях.

- Например, Syneos Health использует свои возможности взаимодействия с пациентами для поддержки гибридных испытаний по всему миру, обрабатывая большие объемы цифровых данных через свою платформу eClinical.

Рост специализированного аутсорсинга исследований и разработок для биопрепаратов и передовых терапий

Биопрепараты, клеточные и генные терапии требуют специализированной исследовательской экспертизы, передовых лабораторий и сложных возможностей обработки, что вызывает высокий спрос на аутсорсинг. CRO расширяют портфели услуг для поддержки сложных анализов, разработки биомаркеров и тестирования высокоэффективных биопрепаратов. Фармацевтические и биотехнологические компании полагаются на партнеров по аутсорсингу для масштабируемой инфраструктуры и соблюдения нормативных требований. Эта тенденция открывает значительные возможности, поскольку портфели продолжают смещаться в сторону персонализированных и целевых терапий. Специализированный аутсорсинг помогает ускорить разработку, обеспечивая техническую точность и безопасность.

- Например, Charles River Laboratories увеличила свои мощности для тестирования, предоставляя комплексные услуги тестирования, включая тестирование потенции векторов и остаточных примесей.

Ключевые вызовы

Сложность нормативного регулирования и изменяющиеся требования к соблюдению

Аутсорсинг исследований и разработок в фармацевтике сталкивается с жесткими глобальными нормативными рамками, требующими обширной документации, контроля качества и прозрачности данных. Частые обновления в руководствах по клиническим испытаниям, отчетности по безопасности и правилах защиты данных создают операционные нагрузки для поставщиков. CRO должны поддерживать гармонизированные процессы в разных регионах, что увеличивает сложность глобальных исследований. Несоответствие нормативным ожиданиям может задержать одобрения или поставить под угрозу целостность исследования. Управление соблюдением требований в нескольких странах и установление стандартизированных рабочих процессов остаются основными проблемами.

Риски безопасности данных и барьеры интеграции на цифровых платформах

С расширением цифровых технологий безопасность данных становится критически важной для аутсорсинговых операций в области исследований и разработок. Клинические исследования генерируют конфиденциальные данные пациентов и молекулярные данные, увеличивая риски утечек, кибератак и потери данных. CRO и спонсоры должны инвестировать в передовые меры кибербезопасности, шифрование и безопасные облачные системы для защиты конфиденциальной информации. Барьеры интеграции между устаревшими системами и современными цифровыми платформами создают дополнительные трудности в обеспечении беспрепятственного потока данных. Эти проблемы могут замедлить сроки исследований и повлиять на сотрудничество между глобальными командами.

Региональный анализ

Северная Америка

Северная Америка занимает 41% доли рынка аутсорсинга исследований и разработок в фармацевтике, благодаря сильной инфраструктуре клинических исследований, высокой активности в области биотехнологий и значительным инвестициям в передовые терапии. Регион выигрывает от большого присутствия глобальных CRO, надежных нормативных рамок и высокой адаптации цифровых технологий для испытаний. Фармацевтические компании аутсорсят услуги по открытию, доклиническим и клиническим исследованиям для сокращения времени разработки и решения проблемы растущих затрат на исследования и разработки. Рост поддерживается расширением биологической продукции и высоким спросом на децентрализованные модели испытаний. Стратегические партнерства между CRO и фармацевтическими компаниями дополнительно укрепляют лидерство Северной Америки в аутсорсинговых операциях исследований и разработок.

Европа

Европа занимает 29% доли, поддерживаемая хорошо зарекомендовавшими себя исследовательскими учреждениями, строгим соблюдением нормативных требований и высокой адаптацией аутсорсинга для сложных клинических и доклинических исследований. Такие страны, как Германия, Великобритания и Франция, лидируют в рыночной активности благодаря сильным биотехнологическим экосистемам и передовому развитию терапий. Спрос на аутсорсинг растет, поскольку компании сосредотачиваются на эффективности затрат и доступе к специализированной экспертизе. Рост в области персонализированной медицины, исследований редких заболеваний и биологической продукции укрепляет требования региона к аутсорсингу. Сотрудничество между странами-членами ЕС и увеличение гармонизации трансграничных клинических испытаний дополнительно укрепляют конкурентоспособную позицию Европы на глобальном рынке.

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион занимает 23% доли и остается самым быстрорастущим регионом благодаря большим группам пациентов, экономически эффективной исследовательской среде и расширяющейся емкости клинических испытаний в Китае, Индии, Японии и Южной Корее. Фармацевтические компании все чаще аутсорсят, чтобы получить доступ к более быстрому набору, разнообразным популяциям и сильной государственной поддержке клинических исследований. Региональные CRO развивают возможности в области биологической продукции, биосимиляров и цифровых технологий для испытаний. Рост отечественных биотехнологических компаний увеличивает спрос на аутсорсинг в области открытия и доклинических исследований. По мере модернизации инфраструктуры и улучшения нормативных рамок, Азиатско-Тихоокеанский регион укрепляет свою позицию как крупный глобальный центр для аутсорсинга исследований и разработок в фармацевтике.

Латинская Америка

Латинская Америка занимает 4% доли, поддерживаемая растущей активностью клинических испытаний в Бразилии, Мексике и Аргентине. Регион предлагает разнообразные группы пациентов и конкурентоспособные затраты, привлекая фармацевтические компании, стремящиеся к ускоренному набору. Спрос на аутсорсинг увеличивается по мере модернизации систем здравоохранения и усиления процессов одобрения регулирующими органами. Однако, вариабельность в регулировании и более медленное развитие инфраструктуры создают трудности. CRO расширяют свое региональное присутствие для поддержки многонациональных испытаний и улучшения операционной согласованности. Несмотря на барьеры, Латинская Америка продолжает укреплять свою роль в глобальном аутсорсинге НИОКР благодаря росту инвестиций и увеличению участия в поздних фазах клинических исследований.

Ближний Восток и Африка

Ближний Восток и Африка занимают 3% доли, обусловленной растущими инвестициями в исследования в странах Персидского залива и увеличением интереса к проведению ранних и наблюдательных исследований. ОАЭ и Саудовская Аравия лидируют в принятии благодаря развитой инфраструктуре здравоохранения и сильной модернизации регулирования. Африканские страны испытывают постепенный рост по мере увеличения участия в клинических испытаниях и исследования новых групп пациентов фармацевтическими компаниями. Ограничения инфраструктуры и низкое внедрение цифровых технологий замедляют расширение, но правительственные инициативы продолжают укреплять исследовательские экосистемы. По мере улучшения региональных возможностей, Ближний Восток и Африка предлагают долгосрочные возможности для аутсорсинга НИОКР, особенно в области общественного здравоохранения и исследований хронических заболеваний.

Сегментация рынка:

По типу услуги

- Услуги по открытию лекарств

- Доклинические услуги

- Услуги клинических испытаний

- Другие

По терапевтической области

- Онкология

- Кардиология

- Неврология

- Другие

По конечному пользователю

- Фармацевтические компании

- Биотехнологические компании

- Исследовательские институты

- Другие

По географии

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССАГПЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Конкурентная среда

Рынок аутсорсинга исследований и разработок в фармацевтике формируется ведущими компаниями, такими как IQVIA, Labcorp Drug Development, Syneos Health, Charles River Laboratories, ICON plc, WuXi AppTec, Parexel International, Thermo Fisher Scientific (PPD), Lonza и Eurofins Scientific. Эти компании расширяют свое глобальное присутствие, увеличивают глубину услуг и инвестируют в передовые технологии для поддержки полного цикла разработки лекарств. Конкуренция усиливается, так как игроки укрепляют возможности в области открытий с использованием ИИ, разработки биомаркеров, децентрализованных клинических испытаний и интегрированных платформ данных. CRO сосредотачиваются на расширении терапевтической экспертизы, улучшении регуляторной поддержки и повышении эффективности испытаний за счет автоматизации и аналитики реальных данных. Стратегические партнерства с фармацевтическими и биотехнологическими компаниями остаются ключевыми, позволяя быстрее выполнять исследования и масштабировать модели разработки. Непрерывные инвестиции в специализированные объекты, высокопроизводительный скрининг, разработку биопрепаратов и крупные глобальные сети испытаний укрепляют конкурентное преимущество поставщиков полного спектра услуг на этом быстрорастущем рынке.

Анализ ключевых игроков

- IQVIA

- Labcorp Drug Development

- Syneos Health

- Charles River Laboratories

- ICON plc

- WuXi AppTec

- Parexel International

- Thermo Fisher Scientific (PPD)

- Lonza

- Eurofins Scientific

Последние события

- В марте 2025 года компания IQVIA запустила новую платформу под названием Site Lab Navigator для автоматизации и оптимизации рабочих процессов лабораторий для клинических испытаний.

- В 2025 году Charles River Laboratories сохранила свою позицию ведущей глобальной контрактной исследовательской организации (CRO) как в доклинических, так и в клинических аутсорсинговых рынках.

- В 2025 году Thermo Fisher Scientific (через PPD) была включена в список основных поставщиков контрактных исследований, доминирующих в глобальном пространстве аутсорсинга клинических испытаний.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Обзор отчета

Исследовательский отчет предлагает углубленный анализ на основе типа услуги, терапевтической области, конечного пользователя и географии. Он подробно описывает ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых применений. Кроме того, в отчете содержатся сведения о конкурентной среде, SWOT-анализ, текущие рыночные тенденции, а также основные движущие силы и ограничения. Также обсуждаются различные факторы, способствовавшие расширению рынка в последние годы. В отчете также рассматриваются рыночная динамика, регуляторные сценарии и технологические достижения, формирующие отрасль. Оценивается влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, предоставляются стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Перспективы на будущее

- Фармацевтические компании будут расширять аутсорсинг, чтобы сократить время разработки и повысить эффективность.

- КРО будут внедрять ИИ и автоматизацию для ускорения открытия и проведения испытаний.

- Исследования в области онкологии будут расти по мере усиления внимания к целевым и прецизионным терапиям.

- Децентрализованные и гибридные клинические испытания станут стандартной моделью по всему миру.

- Спрос на реальные доказательства будет расти для поддержки более быстрых регуляторных решений.

- Аутсорсинг на развивающихся рынках увеличится по мере расширения преимуществ по стоимости и кадрового потенциала.

- Партнерства с КРО укрепятся, поскольку компании будут искать интегрированную поддержку полного цикла разработки.

- Биотехнологические компании будут больше полагаться на внешние возможности НИОКР для управления ограниченными внутренними ресурсами.

- Инвестиции в безопасность данных и соблюдение норм будут расти из-за ужесточения глобальных регуляций.

- Продвинутые аналитические платформы повысят точность прогнозирования и улучшат показатели успешности испытаний.