Обзор рынка

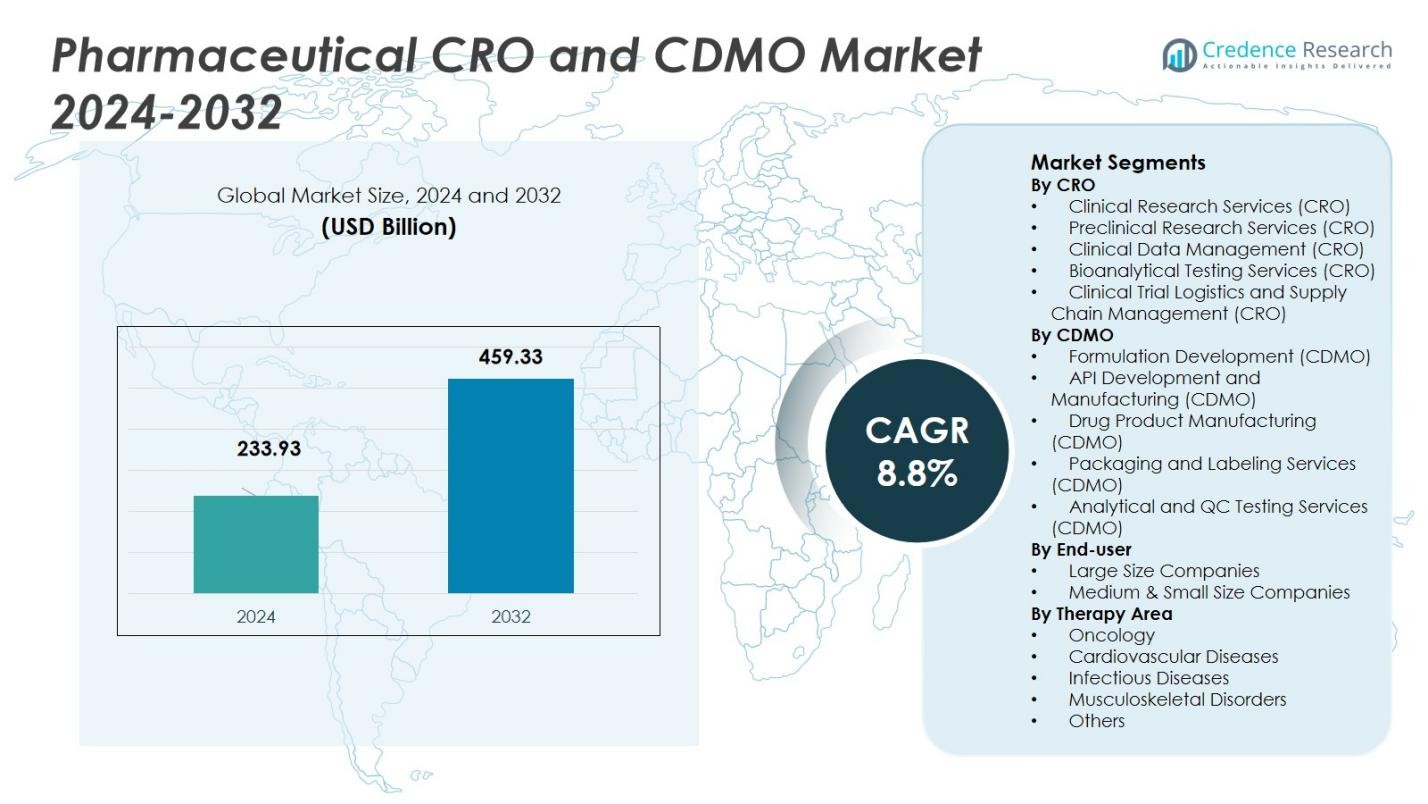

Размер рынка фармацевтических CRO и CDMO оценивался в 233,93 миллиарда долларов США в 2024 году и, как ожидается, достигнет 459,33 миллиарда долларов США к 2032 году, при среднегодовом темпе роста (CAGR) 8,8% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка фармацевтических CRO и CDMO 2024 |

233,93 миллиарда долларов США |

| Фармацевтические CRO и CDMO, CAGR |

8,8% |

| Размер рынка фармацевтических CRO и CDMO 2032 |

459,33 миллиарда долларов США |

Рынок фармацевтических CRO и CDMO формируется ведущими игроками, такими как Catalent Inc., Lonza Group, Boehringer Ingelheim Group, Pfizer CentreSource и Recipharm AB, среди прочих. Эти компании используют обширные глобальные сети, диверсифицированные портфели услуг в области разработки и производства лекарств, а также сильные возможности соблюдения качества для захвата значительных долей рынка. Лидирующим регионом на этом глобальном рынке является Северная Америка с долей рынка 38,59% в 2024 году, за которой следует Азиатско-Тихоокеанский регион с 37,90%. Эти регионы доминируют благодаря развитой фармацевтической инфраструктуре, высокому спросу на аутсорсинг, зрелости регулирования в Северной Америке и экономически эффективным производственным экосистемам, а также растущему спросу на фармацевтическую продукцию в АТР.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Анализ рынка

- Размер рынка фармацевтических CRO и CDMO оценивался в 233,93 миллиарда долларов США в 2024 году и, по прогнозам, достигнет 459,33 миллиарда долларов США к 2032 году, растя со среднегодовым темпом роста (CAGR) 8,8% в течение прогнозируемого периода.

- Ключевые факторы роста рынка включают увеличение инвестиций в фармацевтические исследования и разработки, рост рынка биопрепаратов и растущий спрос на соблюдение нормативных требований и услуги по разработке высококачественных лекарств.

- Внедрение цифровых технологий, таких как ИИ и анализ данных, трансформирует клинические испытания и производственные процессы, предлагая возможности для роста в области эффективности и принятия решений.

- Северная Америка занимает наибольшую долю рынка в 38,59%, за ней следует Азиатско-Тихоокеанский регион с 37,90%. Эти регионы выигрывают от развитой фармацевтической инфраструктуры и благоприятных условий для аутсорсинга, способствуя расширению рынка.

- Ключевые ограничения включают проблемы с защитой интеллектуальной собственности и нехватку квалифицированной рабочей силы, что может ограничить рост и операционную масштабируемость в секторе фармацевтических CRO и CDMO.

Анализ сегментации рынка:

Анализ сегментации рынка:

По CRO (Организация клинических исследований)

На рынке фармацевтических CRO доминирующим сегментом являются услуги по клиническим исследованиям (CRO), которые занимают 40% доли рынка в 2024 году. Этот сегмент движим растущим спросом на аутсорсинг клинических испытаний из-за высоких затрат и сложности разработки лекарств. CRO поддерживают фармацевтические компании, управляя клиническими испытаниями, включая набор пациентов, мониторинг и соблюдение нормативных требований, тем самым ускоряя процесс разработки лекарств. Развитие технологий клинических испытаний и увеличение числа новых терапий и разработок лекарств дополнительно стимулируют рост этого сегмента.

- Например, Novartis использует ИИ для улучшения осуществимости испытаний и выбора мест проведения, оптимизируя процессы и ускоряя сроки через адаптивные протоколы испытаний для аутоиммунных заболеваний.

По CDMO (Организация по контрактной разработке и производству)

На рынке фармацевтических CDMO доминирующим сегментом является разработка и производство АФИ (CDMO), который занимает 35% доли в 2024 году. Этот сегмент выигрывает от увеличения аутсорсинга производства активных фармацевтических ингредиентов (АФИ), поскольку компании стремятся минимизировать операционные затраты, сохраняя при этом высокие стандарты качества. Растущий спрос на сложные дженерики, биопрепараты и персонализированные лекарства значительно способствует росту этого сегмента. Растущая потребность в экономически эффективных и высококачественных производственных решениях стимулирует инвестиции в услуги по производству АФИ, укрепляя доминирование этого сегмента.

- Например, Thermo Fisher Scientific расширила свои возможности по производству АФИ, приобретя специализированную европейскую CDMO для увеличения производства высокоактивных АФИ и пептидов, что отражает растущий спрос на сложные биопрепараты.

По конечному пользователю

На рынке фармацевтических CRO и CDMO крупные компании представляют собой доминирующий сегмент конечных пользователей, занимая 60% общей доли рынка в 2024 году. Это доминирование обусловлено обширными ресурсами и инфраструктурой, которыми обладают крупные компании, что позволяет им аутсорсить свои процессы исследований, разработок и производства в большом масштабе. Кроме того, эти компании выигрывают от гибкости и экономической эффективности услуг CRO и CDMO, что позволяет им сосредоточиться на основных видах деятельности, обеспечивая при этом высокое качество разработки продуктов и соблюдение нормативных требований. Рост сегмента поддерживается увеличением сотрудничества со специализированными CRO и CDMO для оптимизации производства и ускорения вывода на рынок.

Ключевые факторы роста

Увеличение инвестиций в НИОКР в фармацевтике

Одним из основных факторов роста на рынке фармацевтических CRO и CDMO является увеличение инвестиций в научные исследования и разработки (НИОКР) в фармацевтике. Фармацевтические компании все чаще аутсорсят процессы НИОКР CRO и CDMO из-за высокой стоимости и сложности внутренних операций. Эта тенденция подпитывается растущим спросом на разработку новых лекарств, особенно в области биопрепаратов, персонализированной медицины и редких заболеваний. По мере усложнения разработки лекарств фармацевтические компании обращаются к специализированным партнерам за экономически эффективными и эффективными решениями для ускорения процесса НИОКР.

- Например, AstraZeneca активно сотрудничает с CRO для ускорения клинических испытаний своего портфеля биопрепаратов, значительно сокращая сроки разработки.

Расширение рынка биопрепаратов

Быстрый рост биопрепаратов и биосимиляров является еще одним ключевым фактором для рынка фармацевтических CRO и CDMO. Биопрепараты требуют специализированных производственных возможностей и строгого контроля качества, что привело к увеличению аутсорсинга CDMO с опытом в производстве биопрепаратов. По мере того как все больше биофармацевтических компаний инвестируют в разработку сложных биопрепаратов, таких как моноклональные антитела и генные терапии, спрос на специализированные контрактные услуги продолжает расти. Этот переход к биопрепаратам значительно способствует росту рынка услуг CRO и CDMO, поскольку компании ищут специализированных партнеров для соблюдения регуляторных и производственных требований.

- Например, AGC Biologics расширила свои производственные мощности по культивированию клеток млекопитающих в Копенгагене, Дания, и Боулдере, Колорадо, чтобы удовлетворить растущий спрос на биопрепараты на основе белков и передовые терапии, предлагая масштабируемые возможности коммерческого производства.

Регуляторные и нормативные требования

Строгие регуляторные требования на глобальных рынках заставляют фармацевтические компании все больше полагаться на CRO и CDMO для услуг, связанных с соблюдением нормативных требований. Соблюдение меняющихся регуляций, таких как Надлежащая производственная практика (GMP) и Надлежащая клиническая практика (GCP), требует значительных инвестиций в инфраструктуру и экспертизу. Аутсорсинг этих услуг позволяет фармацевтическим компаниям обеспечивать соответствие международным стандартам, снижая риски и сокращая операционные расходы. По мере усложнения регуляторных рамок ожидается рост спроса на экспертные услуги CRO и CDMO для управления соблюдением нормативных требований, что будет способствовать дальнейшему росту рынка.

Ключевые тенденции и возможности

Внедрение цифровых технологий

Внедрение цифровых технологий, включая искусственный интеллект (AI), машинное обучение (ML) и анализ данных, революционизирует рынок фармацевтических CRO и CDMO. Эти технологии позволяют проводить более эффективные клинические испытания, ускорять анализ данных и улучшать принятие решений в процессах разработки лекарств. CRO используют AI для оптимизации дизайна клинических испытаний и набора пациентов, в то время как CDMO внедряют цифровые платформы для оптимизации производственных процессов и контроля качества. Увеличение использования этих технологий предоставляет возможности для CRO и CDMO улучшать свои предложения услуг и стимулировать рост на рынке.

- Например, Lambda CRO использует предсказательные модели AI и аналитику на реальных данных для ускорения понимания заболеваний и выбора мест проведения. Эти инструменты поддерживают инновационные дизайны клинических исследований, улучшая подбор пациентов и эффективность испытаний на доклинических и проектных этапах.

Аутсорсинг на развивающиеся рынки

Развивающиеся рынки, особенно в Азиатско-Тихоокеанском регионе, Латинской Америке и Восточной Европе, представляют значительные возможности для роста на рынке фармацевтических CRO и CDMO. С более низкими затратами на рабочую силу, улучшением регуляторных условий и увеличением доступа к квалифицированным кадрам, эти регионы стали привлекательными направлениями для аутсорсинга для фармацевтических компаний. CRO и CDMO расширяют свое присутствие на этих рынках, чтобы воспользоваться экономией на затратах и получить доступ к новым возможностям. Растущий спрос на контрактные услуги на развивающихся рынках предлагает значительный потенциал роста для компаний, работающих в этих регионах.

- Например, индийские CRO и CDMO, такие как Syngene и Dr. Reddy’s Laboratories, расширяют свои услуги по разработке лекарств и нормативному регулированию, движимые правительственными инициативами, такими как “Сделано в Индии” и стимулы для НИОКР.

Ключевые вызовы

Риски защиты интеллектуальной собственности (IP)

Основной проблемой на рынке фармацевтических CRO и CDMO является риск для интеллектуальной собственности (ИС) при аутсорсинге критически важных исследовательских и производственных процессов. Фармацевтические компании часто неохотно делятся конфиденциальной информацией с внешними партнерами из-за потенциальной угрозы кражи или неправомерного использования ИС. Этот риск усиливается при работе с глобальными партнерами в регионах с различным уровнем защиты ИС. Чтобы снизить эти опасения, CRO и CDMO должны внедрять надежные меры безопасности и юридически обязывающие соглашения для защиты конфиденциальной информации, что может быть сложным и дорогостоящим.

Недостаток квалифицированной рабочей силы

Рынок фармацевтических CRO и CDMO сталкивается с нехваткой высококвалифицированных специалистов, особенно в таких специализированных областях, как биопрепараты, генные терапии и сложное производство. По мере роста спроса на передовые возможности в области НИОКР и производства, возрастает потребность в квалифицированных ученых, техниках и экспертах по нормативному регулированию. Нехватка талантов представляет собой проблему для CRO и CDMO в масштабировании операций и поддержании качества услуг. Компании должны инвестировать в обучение, набор и удержание персонала, чтобы преодолеть эту проблему и удовлетворить растущий спрос на специализированные услуги.

Региональный анализ

Северная Америка

Северная Америка остается крупнейшим регионом на рынке фармацевтических CRO и CDMO, занимая 38,59% мировой доли рынка в 2024 году. Регион выигрывает от своей высокоразвитой фармацевтической инфраструктуры, установленной нормативной среды и концентрации крупных фармацевтических и биотехнологических компаний. Эти условия способствуют обширному аутсорсингу как НИОКР, так и производства для CRO и CDMO. Сильный спрос на сложные АФИ, биопрепараты и специализированные лекарственные продукты в США также подпитывает спрос региона на контрактные услуги, поддерживая стабильный рост и укрепляя его лидирующую позицию на мировом уровне.

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион захватил 37,90% мировой доли рынка фармацевтических CDMO в 2024 году. Низкозатратная производственная среда, наличие квалифицированной рабочей силы и растущие мощности как в производстве АФИ, так и в производстве готовых лекарственных средств привлекают глобальный аутсорсинг. Такие страны, как Китай и Индия, предлагают значительные преимущества в стоимости и масштабе, что приводит к росту инвестиций со стороны многонациональных фармацевтических компаний. В сочетании с растущим внутренним спросом на доступные лекарства и благоприятной государственной политикой, Азиатско-Тихоокеанский регион становится важным центром для глобальной разработки и производства лекарств.

Европа

Европа занимает 15,24% мировой доли рынка фармацевтических CRO и CDMO в 2024 году. Регион поддерживается своей нормативной строгостью, научной экспертизой и близостью ко многим фармацевтическим штаб-квартирам. Европейские CDMO, особенно на ключевых рынках, таких как Германия, специализируются на производстве высококачественных АФИ, биопрепаратов и передовых формуляций, соответствующих строгим стандартам ЕС и высоким требованиям к соблюдению нормативов. По мере роста спроса на сложные терапии, клеточные и генные терапии, а также высокоактивные АФИ в Европе, услуги CRO и CDMO остаются необходимыми, поддерживая актуальность региона, несмотря на растущую конкуренцию со стороны более дешевых регионов.

Латинская Америка

Латинская Америка занимает 4,87% мирового рынка в фармацевтической отрасли CRO и CDMO в 2024 году. Регион представляет собой растущую возможность, обусловленную увеличением спроса на экономически эффективные решения для разработки и производства лекарств. Регион выигрывает от развивающейся инфраструктуры здравоохранения, расширяющегося производства дженериков и биосимиляров, а также растущего интереса со стороны многонациональных фармацевтических компаний, стремящихся использовать конкурентные операционные издержки по сравнению с Северной Америкой и Европой. По мере того как правительства стремятся к большему доступу к доступным лекарствам и местному производству, Латинская Америка становится все более привлекательной для аутсорсинга как маломолекулярных АФИ, так и готовых лекарственных препаратов.

Ближний Восток и Африка (MEA)

Регион Ближнего Востока и Африки (MEA) занимает 3,40% мирового рынка фармацевтической отрасли CRO и CDMO в 2024 году. Регион становится нишевым, но растущим рынком, поддерживаемым улучшением регуляторных рамок, увеличением нагрузки заболеваний и ростом спроса на доступные дженерики и биопрепараты. Многонациональные производители лекарств все чаще исследуют партнерства с региональными CDMO, чтобы использовать экономию затрат и региональный спрос. Хотя абсолютная доля остается ниже, чем в ведущих регионах, MEA представляет собой возможность для роста по мере развития инфраструктуры и регуляторных стандартов.

Сегментация рынка:

По CRO

- Услуги клинических исследований (CRO)

- Услуги доклинических исследований (CRO)

- Управление клиническими данными (CRO)

- Услуги биоаналитического тестирования (CRO)

- Логистика клинических испытаний и управление цепочкой поставок (CRO)

По CDMO

- Разработка формуляций (CDMO)

- Разработка и производство АФИ (CDMO)

- Производство лекарственных продуктов (CDMO)

- Услуги упаковки и маркировки (CDMO)

- Аналитические и QC тестирования (CDMO)

По конечному пользователю

- Крупные компании

- Средние и малые компании

По терапевтической области

- Онкология

- Сердечно-сосудистые заболевания

- Инфекционные заболевания

- Мышечно-скелетные расстройства

- Другие

По географии

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная часть Европы

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Конкурентная среда

Рынок фармацевтических CRO и CDMO является высококонкурентным, с ключевыми игроками, такими как Catalent Inc., Lonza Group, Boehringer Ingelheim, Pfizer CentreSource и Recipharm AB, лидирующими на рынке в 2024 году. Эти компании доминируют благодаря своему сильному глобальному присутствию, обширным портфелям услуг и мощным возможностям в области разработки, производства и упаковки лекарств. Catalent Inc. и Lonza Group особенно заметны в производстве биопрепаратов и специализированных систем доставки лекарств, в то время как Boehringer Ingelheim и Pfizer CentreSource сосредоточены на высококачественном контрактном производстве как маломолекулярных, так и биологических препаратов. Кроме того, такие компании, как Recipharm AB и Patheon (Thermo Fisher Scientific), используют свою обширную сеть объектов для предложения экономически эффективных услуг, привлекая крупные фармацевтические и биотехнологические компании. Конкурентная среда также формируется за счет увеличения числа слияний и поглощений, стратегических партнерств и технологических достижений в управлении данными и автоматизации производства, что позволяет компаниям укреплять свои предложения услуг и удовлетворять меняющиеся требования фармацевтической отрасли. По мере роста рынка акцент на соблюдение нормативных требований и обеспечение качества остается критически важным.

Анализ ключевых игроков

- Aenova Holding GmbH

- Boehringer Ingelheim Group

- Pfizer CentreSource

- Baxter Biopharma Solutions (Baxter International Inc.)

- Lonza Group

- Jubilant Pharmova Ltd

- Catalent Inc.

- Famar SA

- Recipharm AB

- Patheon Inc. (Thermo Fisher Scientific Inc.)

Последние разработки

- В сентябре 2025 года Symeres приобрела DGr Pharma, CRO/CDMO, специализирующуюся на открытии и разработке лекарств малых молекул.

- В феврале 2025 года Ardena завершила приобретение производственного объекта лекарственных препаратов у Catalent Inc. в Сомерсете, Нью-Джерси, тем самым расширив свои биоаналитические и производственные услуги в Северной Америке.

- В июне 2025 года OneSource Speciality Pharma Limited объявила о сотрудничестве с Xbrane Biopharma AB для производства портфеля биосимиляров Xbrane.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Обзор отчета

Исследовательский отчет предлагает углубленный анализ на основе CRO, CDMO, конечного пользователя, терапевтической области и географии. Он подробно описывает ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых приложений. Кроме того, отчет включает информацию о конкурентной среде, SWOT-анализ, текущие рыночные тенденции, а также основные движущие силы и ограничения. Также обсуждаются различные факторы, которые способствовали расширению рынка в последние годы. Отчет исследует рыночную динамику, нормативные сценарии и технологические достижения, формирующие отрасль. Он оценивает влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, он предоставляет стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Перспективы на будущее

- Ожидается, что рынок фармацевтических CRO и CDMO будет продолжать расти из-за увеличения аутсорсинга со стороны фармацевтических компаний для разработки и производства лекарств.

- Спрос на биопрепараты и биосимиляры будет стимулировать значительное расширение, при этом CRO и CDMO будут специализироваться на сложных формулах и передовых производственных процессах.

- Рост персонализированной медицины и генной терапии создаст новые возможности для CRO и CDMO предоставлять индивидуальные услуги, такие как редактирование генов и клеточные терапии.

- Увеличение сложности регулирования на глобальных рынках приведет к повышенной потребности в специализированных услугах CRO и CDMO для обеспечения соответствия местным и международным стандартам.

- Технологические достижения в области цифровизации, ИИ и автоматизации революционизируют клинические испытания и производственные процессы, улучшая эффективность и снижая затраты.

- Спрос на гибкое производство и быстрое выполнение заказов будет продолжать расти, побуждая CRO и CDMO инвестировать в масштабируемые и адаптируемые производственные возможности.

- Развивающиеся рынки в Азиатско-Тихоокеанском регионе, Латинской Америке и на Ближнем Востоке предложат значительные возможности для роста благодаря преимуществам в стоимости и расширяющейся инфраструктуре здравоохранения.

- Стратегические слияния и поглощения будут увеличиваться, так как компании стремятся укрепить свои предложения услуг, расширить географическое присутствие и диверсифицировать свои возможности.

- Потребность в производстве высококачественных и высокоэффективных АФИ останется сильной, при этом CDMO будут сосредоточены на высоких стандартах безопасности, чистоты и соответствия.

- Инициативы по устойчивому развитию и экологически чистые практики станут все более важными, и компании будут инвестировать в зеленые технологии и сокращать свой углеродный след в производственных операциях.