Обзор рынка

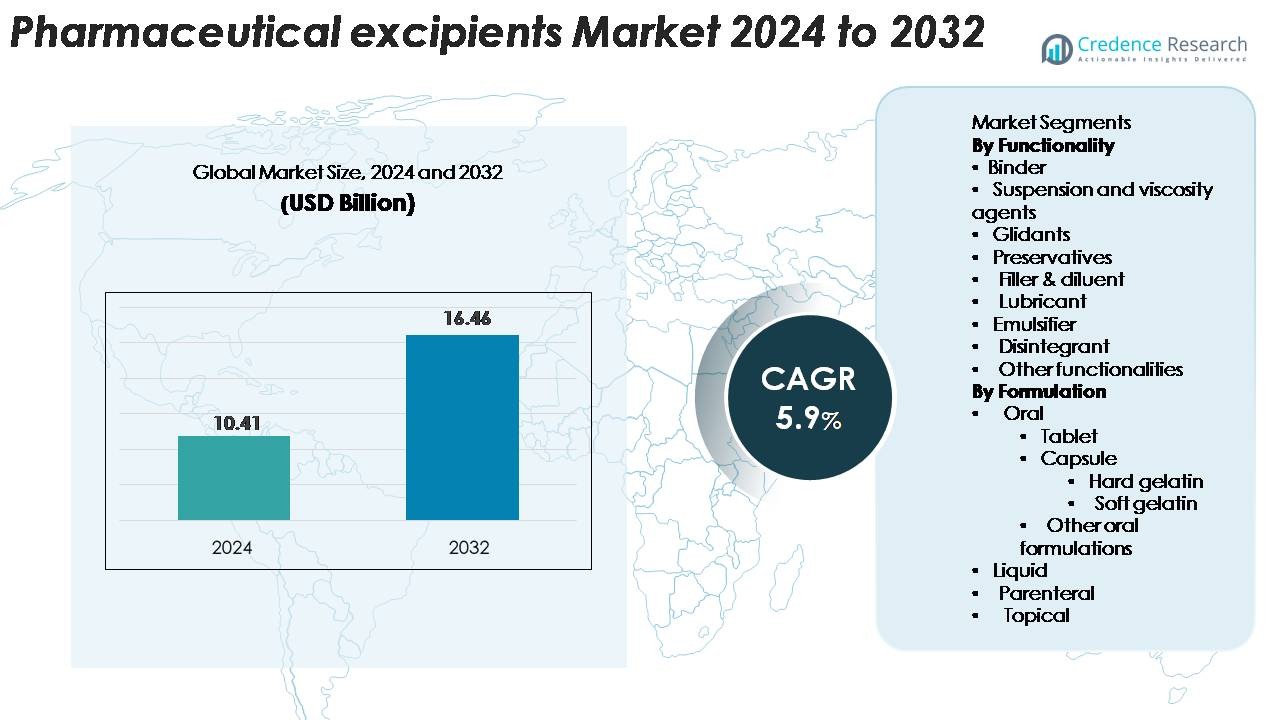

Размер рынка фармацевтических вспомогательных веществ оценивался в 10,41 миллиарда долларов США в 2024 году и, как ожидается, достигнет 16,46 миллиарда долларов США к 2032 году, увеличиваясь на 5,9% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка фармацевтических вспомогательных веществ 2024 |

10,41 миллиарда долларов США |

| Рынок фармацевтических вспомогательных веществ, CAGR |

5,9% |

| Размер рынка фармацевтических вспомогательных веществ 2032 |

16,46 миллиарда долларов США |

На рынке фармацевтических вспомогательных веществ представлены ведущие игроки, такие как BASF SE, Ashland Inc., Evonik Industries AG, Kerry Group, Roquette Frères, Dow Chemical Company, Croda International, Lubrizol Corporation, Colorcon Inc. и Associated British Foods. Эти компании сосредоточены на высокочистых полимерах, связующих веществах, наполнителях, стабилизаторах и многофункциональных вспомогательных веществах, поддерживающих сложные оральные, инъекционные и топические формы. Северная Америка лидирует на рынке с долей 34% благодаря сильному производству лекарств и соблюдению нормативных требований, за ней следует Европа с 29%, где высоко ценятся чистые и растительные материалы. Азиатско-Тихоокеанский регион занимает 26% и остается самым быстрорастущим регионом благодаря расширению производства дженериков и контрактного производства.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Анализ рынка

- Рынок фармацевтических вспомогательных веществ оценивался в 10,41 миллиарда долларов США в 2024 году и, как ожидается, достигнет 16,46 миллиарда долларов США к 2032 году, увеличиваясь на 5,9%.

- Рост рынка обусловлен увеличением производства дженериков, повышенным спросом на передовые оральные формы и быстрым расширением биопрепаратов, требующих высокочистых стабилизаторов и функциональных полимеров.

- Ключевые тенденции включают внедрение многофункциональных и совместно обработанных вспомогательных веществ, чистых растительных материалов и более широкое использование прямых компрессионных сортов, поддерживающих непрерывное производство.

- Конкурентная активность остается высокой, компании BASF SE, Ashland, Evonik, Dow, Roquette и Colorcon сосредоточены на высокочистых сортах, глобальной надежности поставок и инновациях в области оральных и инъекционных вспомогательных веществ.

- Северная Америка лидирует с долей 34%, за ней следует Европа с 29% и Азиатско-Тихоокеанский регион с 26%, в то время как связующие вещества занимают доминирующую долю сегмента в 28% благодаря их важной роли в производстве таблеток и капсул.

Анализ сегментации рынка:

По функциональности

Связующие вещества доминируют в этом сегменте с долей 28%, что обусловлено их активным использованием в производстве таблеток и капсул. Эти агенты улучшают механическую прочность и поддерживают равномерное формирование таблеток, что увеличивает спрос в производстве твердых дозировок большого объема. Растущие предпочтения к форматам с контролируемым высвобождением и быстрым распадом увеличивают потребность в передовых полимерных связующих веществах. Агенты суспензии и вязкости растут благодаря увеличению жидких и полутвердых форм. Скользящие вещества поддерживают высокоскоростные линии таблеток, в то время как консерванты остаются необходимыми для стабильности на полке в жидких и топических препаратах. Наполнители, смазки, эмульгаторы и дезинтегранты сохраняют стабильное использование, поскольку компании расширяют портфели дженериков и безрецептурных препаратов.

- Например, Kollidon® VA 64 от BASF используется в более чем 1 000 зарегистрированных твердых оральных формуляций по всему миру в качестве связующего и повышающего растворимость вспомогательного вещества, что демонстрирует его широкое техническое применение.

По Формуляции

Оральные формуляции лидируют на рынке с долей 63%, поддерживаемые широким использованием таблеток и капсул в рецептурных и безрецептурных терапиях. Таблетки занимают наибольшую долю благодаря возможности массового производства, удобству для пациентов и стабильным профилям дозирования. Спрос на капсулы растет как в форме твердых желатиновых, так и мягких желатиновых капсул, особенно в области нутрицевтиков и препаратов с модифицированным высвобождением. Жидкие формуляции набирают популярность в педиатрической и гериатрической помощи, в то время как парентеральные продукты растут с биологическими и стерильными инъекциями. Топические препараты демонстрируют стабильный рост, поскольку компании расширяют категории дерматологии и обезболивания.

- Например, подразделение Capsugel® компании Lonza имеет глобальную производственную мощность около 260 миллиардов твердых капсул ежегодно на нескольких мировых предприятиях, обеспечивая крупномасштабные поставки как для фармацевтических, так и для нутрицевтических оральных формуляций.

Ключевые Драйверы Роста

Растущий Спрос на Продвинутые Системы Доставки Лекарств

Растущее внимание к препаратам с контролируемым высвобождением, маскировкой вкуса и целевой доставкой стимулирует сильный спрос на высокоэффективные вспомогательные вещества. Фармацевтические компании используют функциональные полимеры, совместно обработанные смеси и агенты, повышающие растворимость, для улучшения биодоступности и расширения профилей высвобождения лекарств. Эта тенденция растет, так как все большее количество активных фармацевтических ингредиентов демонстрируют плохую водорастворимость и нуждаются в продвинутых носителях для достижения терапевтической эффективности. Вспомогательные вещества, такие как микрокристаллическая целлюлоза, HPMC и модифицированный крахмал, поддерживают стабильное высвобождение лекарств и целостность таблеток при высокоскоростном производстве. Разработка лекарств для детей и пожилых людей также ускоряет использование вспомогательных веществ для улучшения вкуса, проглатываемости и стабильности. С увеличением предпочтения пациент-ориентированных формуляций инновации в области вспомогательных веществ становятся центральными для оптимизации дозировки. Расширяющийся рынок биопрепаратов и биосимиляров добавляет новый спрос на стабилизаторы, криопротекторы и эмульгаторы, что еще больше укрепляет этот драйвер.

- Например, полимерная платформа EUDRAGIT® от Evonik используется в более чем 200 коммерческих оральных лекарственных продуктах по всему миру для достижения контролируемого и энтеросолюбильного высвобождения с подтвержденным регуляторным принятием.

Расширение Производства Дженериков и Безрецептурных Лекарств

Мировое производство дженериков и безрецептурных препаратов продолжает расти из-за истечения сроков действия патентов и необходимости в доступных лекарствах. Эти продукты сильно зависят от вспомогательных веществ, таких как связующие, наполнители, смазки и скользящие вещества, чтобы обеспечить однородность, стабильность и быстрое производство. По мере увеличения производственных мощностей в развивающихся регионах поставщики вспомогательных веществ получают выгоду от более высокого спроса на объемы. Регуляторное принятие совместно обработанных вспомогательных веществ позволяет быстрее разрабатывать таблетки и снижает количество неудач в формуляции, поддерживая экономически эффективное производство дженериков. Компании диверсифицируют свои портфели вспомогательных веществ, чтобы удовлетворить потребности высокопроизводительных линий компрессии и автоматизированных систем наполнения капсул. Растущий потребительский спрос на витамины, пищевые добавки и растительные формуляции также расширяет использование вспомогательных веществ как в твердых, так и в жидких формах. Этот драйвер набирает обороты, поскольку глобальные системы здравоохранения поощряют недорогие терапевтические решения.

- Например, Teva Pharmaceutical Industries имеет общий портфель из более чем 3500 лекарств по всему миру, который включает в себя дженерики, специализированные и безрецептурные (OTC) продукты. Большой масштаб общего производства, охватывающий примерно от 76 до 85 миллиардов таблеток и капсул в год, стимулирует спрос на высокоэффективные вспомогательные вещества, используемые в массовом производстве таблеток и капсул.

Рост применения биопрепаратов и инъекционных терапий

Биопрепараты, вакцины и парентеральные препараты требуют вспомогательных веществ, которые поддерживают стабильность, предотвращают агрегацию и защищают чувствительные активные фармацевтические ингредиенты (API) во время хранения и обращения. Это изменение увеличивает потребление стабилизаторов, сурфактантов, буферов и криопротекторов в стерильных формах. Рост лечения хронических заболеваний, таких как онкология, аутоиммунные расстройства и метаболические состояния, ускоряет разработку биопрепаратов и увеличивает использование вспомогательных веществ на одну формулу. Продвинутые инъекционные форматы, такие как предварительно заполненные шприцы, автоинъекторы и депо-инъекции, зависят от вспомогательных веществ для контроля вязкости и долгосрочной стабильности. Расширение логистики холодовой цепи дополнительно стимулирует использование высокочистых вспомогательных веществ, разработанных для устойчивости к экстремальным температурам. По мере того как фармацевтические разработки все больше отдают предпочтение крупномолекулярным препаратам с комплексными требованиями к стабильности, спрос на специализированные вспомогательные вещества для инъекций быстро растет.

Ключевые тенденции и возможности

Переход к совместно обработанным и многофункциональным вспомогательным веществам

Производители все чаще используют многофункциональные вспомогательные вещества, которые объединяют свойства связующего, наполнителя и дезинтегранта в одном материале. Совместно обработанные смеси сокращают количество этапов обработки, улучшают текучесть и повышают сжимаемость, что делает их ценными для высокоскоростного производства таблеток. Они также минимизируют изменчивость формулы и поддерживают технологии непрерывного производства. Эта тенденция ускоряется, поскольку компании стремятся сократить циклы разработки и повысить операционную эффективность. Многофункциональные вспомогательные вещества обеспечивают лучшую совместимость с API и стабильность производительности, особенно для низкодозированных или чувствительных к влаге лекарств. По мере того как фармацевтический сектор движется к автоматизации и рамкам качества по проекту, спрос на надежные, готовые к использованию вспомогательные вещества представляет собой значительную возможность для поставщиков выделить портфели и расшириться в премиальные сегменты.

- Например, Ludiflash® от BASF, многофункциональное вспомогательное вещество, используемое в быстрорастворимых таблетках, разработано с медианным размером частиц в двести микрометров, что обеспечивает равномерный поток и производительность прямого прессования в быстрорастворимых оральных формулах.

Растущий акцент на чистых, высокочистых и растительных вспомогательных веществах

Регуляторный и потребительский акцент на чистых формулах подталкивает компании к использованию растительных, не содержащих ГМО и аллергенов вспомогательных веществ. Высокочистые сорта целлюлозы, крахмала и глицерина набирают популярность благодаря их превосходным профилям безопасности и совместимости. Эта тенденция усиливается в области нутрицевтиков, детских лекарств и у чувствительных групп пациентов, где предпочтительно минимальное воздействие добавок. Производители инвестируют в новые технологии экстракции и обработки для достижения более высоких уровней чистоты и снижения содержания загрязнителей, таких как тяжелые металлы и остаточные растворители. Рост инициатив по устойчивому развитию создает возможности для возобновляемых, биоразлагаемых вспомогательных веществ, получаемых из растительных волокон, морских материалов и процессов ферментации. По мере того как прозрачность и отслеживаемость становятся ключевыми критериями покупки, компании, предлагающие чистые, экологически ответственные вспомогательные вещества, получают конкурентное преимущество.

- Например, ассортимент Benecel™ HPMC от Ashland на растительной основе включает в себя вязкость от 3 мПа·с до 100,000 мПа·с, что позволяет разработчикам выбирать точные характеристики полимера, сохраняя при этом соответствие требованиям чистой маркировки.

Внедрение непрерывного производства и передовых технологий обработки

Производители фармацевтической продукции переходят на непрерывное производство для повышения эффективности, уменьшения количества брака и достижения стабильного качества продукции. Этот переход создает возможности для использования вспомогательных веществ с превосходными характеристиками потока, сжимаемости и смазывания, что обеспечивает стабильную работу на непрерывных линиях. Новые вспомогательные вещества, разработанные для прямого сжатия, вызывают большой интерес на рынке благодаря своей способности упрощать рабочий процесс. Передовые технологии обработки, включая горячее плавление, 3D-печать и распылительную сушку, зависят от вспомогательных веществ, которые выдерживают высокие температуры и поддерживают равномерное распределение. Эти инновации открывают новые возможности для создания сложных активных фармацевтических ингредиентов и персонализированных лекарств. Компании, которые инвестируют в разработку вспомогательных веществ, адаптированных к передовым производственным системам, могут рассчитывать на долгосрочный рост.

Ключевые вызовы

Строгие нормативные требования и соблюдение качества

Фармацевтические вспомогательные вещества сталкиваются с жесткими глобальными нормативами, касающимися чистоты, безопасности и производственного контроля. Соответствие стандартам USP-NF, EP и другим фармакопейным стандартам увеличивает производственные затраты и ограничивает введение новых молекул вспомогательных веществ. Регулирующие органы все чаще требуют полной документации, отслеживаемости и оценки рисков, что создает трудности для поставщиков с разнообразными глобальными операциями. Любое несоответствие в источниках сырья или производственных условиях может привести к отказам или задержкам в утверждении лекарств. Мелкие производители испытывают трудности с выполнением этих требований, в то время как крупные компании должны значительно инвестировать в тестирование и системы качества. По мере усиления надзора компании сталкиваются с возрастающим давлением, чтобы поддерживать стабильное качество при управлении эффективностью затрат.

Нестабильность цепочки поставок и зависимость от сырья

Индустрия вспомогательных веществ сильно зависит от сырья, получаемого из нефтехимии, растительных экстрактов, минералов и продуктов животного происхождения. Колебания доступности, геополитические нарушения и изменения в импортных регламентах нарушают стабильность поставок и увеличивают затраты для производителей. Всплески спроса в смежных отраслях, таких как пищевая, косметическая и химическая промышленность, также напрягают цепочки поставок вспомогательных веществ. Проблемы усиливаются при производстве высокочистых вспомогательных веществ, требующих специализированной обработки и выделенных мощностей. Логистические сбои, такие как задержки в портах и нехватка транспорта, дополнительно влияют на своевременную доставку фармацевтическим производителям. Эти неопределенности заставляют компании диверсифицировать стратегии закупок и внедрять более сильные системы управления рисками для поддержания непрерывности производства.

Региональный анализ

Северная Америка

Северная Америка лидирует на рынке фармацевтических вспомогательных веществ с долей в 34%, поддерживаемой высокой производственной мощностью лекарств, активным внедрением передовых технологий формулирования и присутствием крупных компаний, занимающихся производством дженериков и инновационных препаратов. Регион выигрывает от строгих нормативных рамок, которые поощряют использование высокочистых и многофункциональных вспомогательных веществ в таблетках, инъекциях и топических препаратах. Рост биологических препаратов и стерильных инъекций дополнительно увеличивает спрос на стабилизаторы, буферы и агенты, изменяющие вязкость. Соединенные Штаты остаются основным вкладчиком благодаря постоянным инвестициям в НИОКР, расширению производства систем с контролируемым высвобождением и высокому спросу на безрецептурные и рецептурные лекарства.

Европа

Европа занимает 29% рынка фармацевтических вспомогательных веществ, что обусловлено хорошо развитой фармацевтической промышленностью, строгим соблюдением GMP и растущим внедрением чистых и растительных вспомогательных веществ. Такие страны, как Германия, Франция и Великобритания, поддерживают высокий уровень потребления связующих, наполнителей и материалов на основе целлюлозы благодаря сильному производству дженериков. Регион также выигрывает от растущего внимания к устойчивому развитию, что способствует использованию биологически и возобновляемых источников вспомогательных веществ. Увеличение инвестиций в биопрепараты и разработку инъекционных лекарств повышает спрос на специализированные стабилизаторы и высокочистые сорта, предназначенные для строгих регуляторных условий.

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион занимает 26% рынка и остается самым быстрорастущим регионом благодаря расширению фармацевтического производства в Китае, Индии и Юго-Восточной Азии. Сильный рост дженериков, нутрицевтиков и безрецептурных лекарств стимулирует активное использование связующих, разбавителей и дезинтегрантов на линиях массового производства. Государственные стимулы для внутреннего производства лекарств и растущий экспорт поддерживают крупномасштабный спрос на вспомогательные вещества для оральных, парентеральных и топических формул. Увеличение инвестиций в биопрепараты и контрактное производство усиливает потребность в стабилизаторах для инъекций и материалах, улучшающих растворимость. Быстрый рост населения и увеличение расходов на здравоохранение дополнительно ускоряют потребление во всех типах формул.

Латинская Америка

Латинская Америка занимает 7% рынка фармацевтических вспомогательных веществ, поддерживаемая расширением производства дженериков и увеличением инвестиций в отечественное производство в Бразилии и Мексике. Повышение доступа к здравоохранению и увеличение потребления твердых лекарственных форм укрепляют региональный спрос на связующие, наполнители и смазки. Секторы безрецептурных и нутрицевтических препаратов также вносят свой вклад, поскольку компании представляют новые таблетки, сиропы и топические продукты. Улучшение регуляторной базы и партнерства с мировыми производителями лекарств увеличивают объемы импорта вспомогательных веществ. Однако зависимость от иностранных поставщиков и колеблющиеся экономические условия влияют на модели внедрения, поддерживая стабильный, но умеренный рост рынка.

Ближний Восток и Африка

Регион Ближнего Востока и Африки занимает 4% рынка фармацевтических вспомогательных веществ, что обусловлено растущими инвестициями в инфраструктуру здравоохранения и увеличением зависимости от импортных готовых лекарств и вспомогательных веществ. Такие страны, как ОАЭ, Саудовская Аравия и Южная Африка, лидируют по спросу благодаря расширению местной упаковки и формулировочной деятельности. Рынок наблюдает более высокое потребление наполнителей, смазок и консервантов, используемых в оральных и топических продуктах. Поскольку региональные правительства поощряют внутреннее производство лекарств, ожидается увеличение спроса на высокочистые и многофункциональные вспомогательные вещества. Ограниченные производственные мощности и регуляторная изменчивость поддерживают постепенное расширение рынка.

Сегментация рынка:

По функциональности

- Связующее

- Агенты суспензии и вязкости

- Скользящие

- Консерванты

- Наполнитель и разбавитель

- Смазка

- Эмульгатор

- Дезинтегрант

- Другие функциональности

По формуле

- Оральные

- Таблетка

- Капсула

- Твердая желатиновая

- Мягкая желатиновая

- Другие оральные формулы

- Жидкие

- Парентеральные

- Топические

По географии

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССАГПЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Конкурентная среда

Конкурентная среда на рынке фармацевтических вспомогательных веществ характеризуется сильным присутствием глобальных производителей, которые сосредоточены на высокочистых ингредиентах, многофункциональных материалах и производственных возможностях, соответствующих нормативным требованиям. Ведущие компании, такие как BASF SE, Evonik Industries, Ashland, Roquette, Kerry, Lubrizol, Dow и Colorcon, конкурируют, расширяя портфели, поддерживающие сложные оральные, парентеральные и топические формы. Эти игроки инвестируют в передовые полимерные технологии, совместно обработанные вспомогательные вещества и материалы на биологической основе, чтобы удовлетворить растущий спрос на формы с контролируемым высвобождением, улучшенной растворимостью и ориентированные на пациента. Стратегические партнерства с фармацевтическими компаниями и CDMO укрепляют надежность поставок, в то время как расширение мощностей обеспечивает стабильную доступность стабилизаторов и связующих веществ инъекционного класса. Компании также повышают конкурентоспособность за счет более жестких систем качества, глобальных дистрибьюторских сетей и соответствия стандартам USP-NF, EP и IPEC. По мере того как разработка лекарств смещается в сторону биопрепаратов, высокоактивных АФИ и непрерывного производства, поставщики выделяются, предлагая вспомогательные вещества с превосходной функциональностью, отслеживаемостью и стабильностью характеристик в условиях высокоскоростных производственных сред.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Анализ ключевых игроков

Последние разработки

- В октябре 2025 года компания ADM подчеркнула запуск ADM Purified Glycerin LA в своем портфеле фармацевтических решений, представляя универсальный вспомогательный компонент для фармацевтических формулировок.

- В октябре 2025 года Ashland представила высокочистые сахарозные вспомогательные вещества для инъекций и низконитритные сорта для пероральных форм в рамках своей стратегии высокочистых вспомогательных веществ.

- В 2024 году Evonik также объявила о запуске EUDRACAP® colon, функциональной капсульной платформы для чувствительных АФИ, расширяя свой портфель вспомогательных веществ для пероральной доставки.

Обзор отчета

Исследовательский отчет предлагает углубленный анализ на основе функциональности, формулировки и географии. Он подробно описывает ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых применений. Кроме того, отчет включает в себя информацию о конкурентной среде, SWOT-анализ, текущие рыночные тенденции, а также основные движущие силы и ограничения. Также обсуждаются различные факторы, которые способствовали расширению рынка в последние годы. Отчет исследует рыночную динамику, регуляторные сценарии и технологические достижения, формирующие отрасль. Он оценивает влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, он предоставляет стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Перспективы на будущее

- Спрос на многофункциональные и совместно обработанные вспомогательные вещества, поддерживающие более быстрое развитие формулировок, будет расти.

- Увеличится использование растительных, чистых и безаллергенных вспомогательных веществ в пероральных и нутрицевтических продуктах.

- Непрерывное производство увеличит использование вспомогательных веществ для прямого сжатия и высокой текучести.

- Рост биопрепаратов и инъекций расширит спрос на высокочистые стабилизаторы и поверхностно-активные вещества.

- Персонализированная медицина и 3D-печатные формулировки создадут возможности для специализированных полимеров.

- Больше фармацевтических компаний будут предпочитать вспомогательные вещества с сильной отслеживаемостью и регуляторной документацией.

- Инновации в материалах, улучшающих растворимость, поддержат развитие плохо растворимых АФИ.

- Устойчивое снабжение и зеленая химия станут ключевыми критериями выбора для глобальных покупателей.

- Расширение контрактного производства в Азии увеличит региональное производство и потребление вспомогательных веществ.

- Цифровые системы качества и передовая аналитика укрепят контроль процесса и соответствие вспомогательных веществ.