Обзор рынка

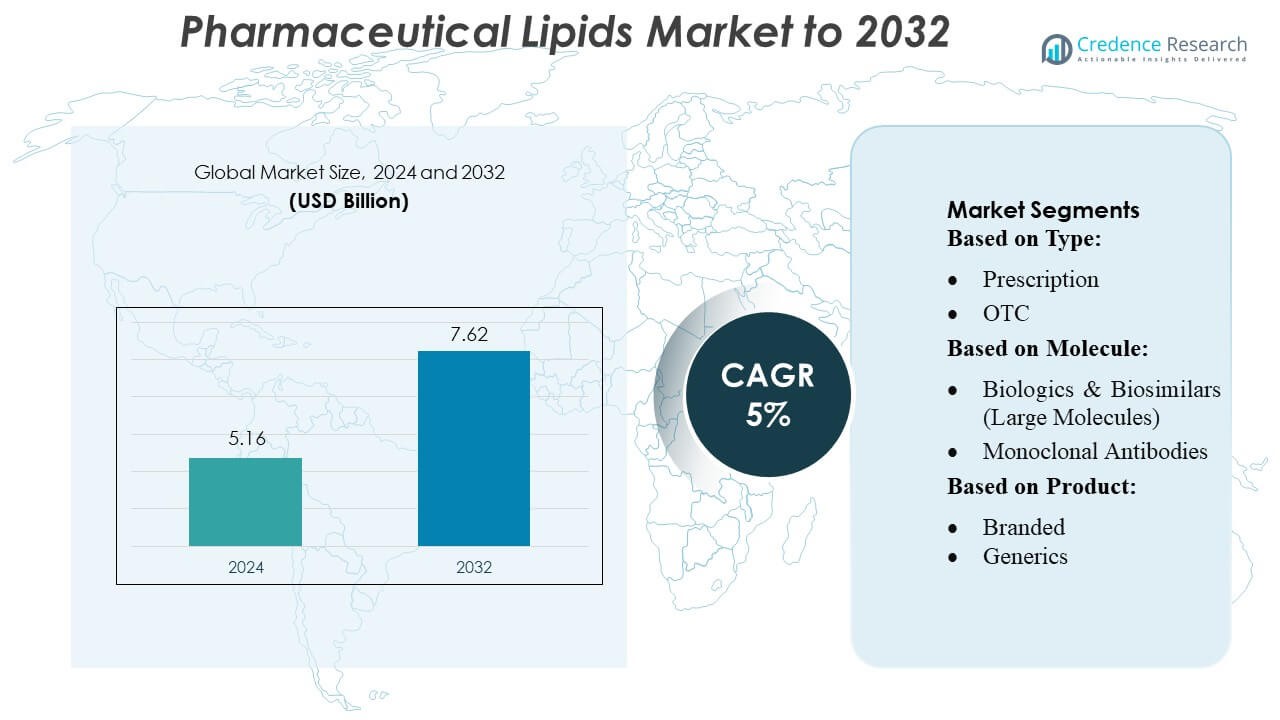

Размер рынка фармацевтических липидов оценивался в 5,16 миллиарда долларов США в 2024 году и, как ожидается, достигнет 7,62 миллиарда долларов США к 2032 году, при среднегодовом темпе роста (CAGR) 5% в течение прогнозируемого периода.

| ХАРАКТЕРИСТИКА ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка фармацевтических липидов 2024 |

5,16 миллиарда долларов США |

| Рынок фармацевтических липидов, CAGR |

5% |

| Размер рынка фармацевтических липидов 2032 |

7,62 миллиарда долларов США |

Рынок фармацевтических липидов доминируется ведущими мировыми игроками, включая Pfizer Inc., AbbVie Inc., GlaxoSmithKline plc., Johnson & Johnson Services, Inc., AstraZeneca, Bristol-Myers Squibb Company, F. Hoffmann-La Roche Ltd, Novartis AG, Sanofi и Merck & Co., Inc. Эти компании сосредоточены на инновациях в системах доставки лекарств на основе липидов, стратегических партнерствах и расширении производственных мощностей для укрепления своих позиций на рынке. Они активно инвестируют в липидные наночастицы, липосомы и наноструктурированные липидные носители для повышения стабильности, биодоступности и целевой доставки как малых молекул, так и биопрепаратов. Северная Америка выступает в качестве ведущего региона, занимая около 35% мировой доли рынка, благодаря развитой инфраструктуре здравоохранения, высокой степени принятия биопрепаратов и значительным инвестициям в НИОКР в инновационные липидные формулы. Регион продолжает устанавливать стандарты для технологических достижений и коммерческой масштабируемости в терапевтике на основе липидов.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Анализ рынка

- Рынок фармацевтических липидов оценивался в 5,16 миллиарда долларов США в 2024 году и, как ожидается, достигнет 7,62 миллиарда долларов США к 2032 году, при среднегодовом темпе роста (CAGR) 5% в течение прогнозируемого периода.

- Рост рынка обусловлен увеличением спроса на системы доставки лекарств на основе липидов, ростом распространенности хронических заболеваний и расширением применения биопрепаратов и персонализированной медицины.

- Ключевые тенденции включают инновации в липидных наночастицах, липосомах и наноструктурированных липидных носителях, а также увеличение инвестиций в НИОКР и стратегические партнерства для повышения стабильности формул и целевой доставки.

- Рынок конкурентен, с основными игроками, такими как Pfizer, AbbVie, GSK, Johnson & Johnson, AstraZeneca, Bristol-Myers Squibb, Roche, Novartis, Sanofi и Merck, сосредоточенными на разработке продуктов, основанных на технологиях, и расширении производственных мощностей.

- Северная Америка лидирует на региональном рынке с долей около 35%, за ней следуют Европа и Азиатско-Тихоокеанский регион, в то время как рецептурные и брендовые формулы на основе липидов доминируют в сегменте на глобальном уровне благодаря более высокой степени принятия и установленному клиническому использованию.

Анализ сегментации рынка:

По типу

Рынок фармацевтических липидов, сегментированный по типу, возглавляется сегментом рецептурных препаратов, который составил примерно 65% рынка в 2024 году. Рост обусловлен увеличением распространенности хронических заболеваний, растущим спросом на системы целевой доставки лекарств и критической ролью липидов в повышении биодоступности рецептурных препаратов. Хотя безрецептурные продукты набирают популярность благодаря предпочтению потребителей к самолечению и применению в нутрицевтиках, сегмент рецептурных препаратов остается крупнейшим вкладчиком благодаря установленной клинической практике и более высокой сложности формулировок, требующих профессионального контроля.

- Например, Gerresheimer является хорошо зарекомендовавшим себя поставщиком систем и решений для фармацевтической, биотехнологической и косметической промышленности. Более 40 производственных площадок в 16 странах.

По молекуле

В рамках сегментации по молекулам, биологические препараты и биосимиляры (крупные молекулы) занимают доминирующую долю около 58%, что обусловлено растущим спросом на моноклональные антитела, вакцины и клеточные и генные терапии. Липиды играют ключевую роль в стабилизации этих чувствительных молекул, обеспечивая эффективную доставку и длительный срок хранения. Обычные препараты на основе малых молекул составляют оставшуюся часть рынка, что обусловлено их экономической эффективностью и широким терапевтическим применением. Увеличение инвестиций в исследования и разработки биологических препаратов и расширяющееся применение передовых липидных формулировок для сложных терапевтических средств остаются основными факторами роста в этом сегменте.

- Например, Aptar Pharma управляет 15 сертифицированными производственными площадками GMP (надлежащая производственная практика) по всему миру. Общая площадь производственных помещений на этих площадках составляет примерно 120 000 м².

По продукту

С точки зрения типа продукта, сегмент брендированных лидирует с оценочной долей рынка в 60%, что отражает сильное предпочтение к установленным, высокоэффективным липидным формулировкам как в рецептурных, так и в биологических препаратах. Брендированные продукты выигрывают от регуляторных одобрений, маркетинговых преимуществ и доверия пациентов, в то время как генерические формулировки постепенно расширяются благодаря чувствительным к стоимости рынкам и растущему спросу в развивающихся странах. Драйверами этого сегмента являются усовершенствованные технологии доставки лекарств на основе липидов, запатентованные инновации и растущее осознание терапевтических преимуществ липидов в улучшении всасывания и биодоступности лекарств.

Ключевые факторы роста

- Растущий спрос на целевую доставку лекарств

Рынок фармацевтических липидов движется растущей потребностью в передовых системах доставки лекарств, которые повышают биодоступность и терапевтическую эффективность. Формуляции на основе липидов, такие как липосомы и липидные наночастицы, способствуют целевой доставке как малых молекул, так и биопрепаратов, минимизируя побочные эффекты и улучшая соблюдение пациентами режима лечения. Расширение персонализированной медицины и растущее использование липидных носителей в вакцинах и генной терапии дополнительно стимулируют рост рынка. Непрерывные инновации в области липидных эксципиентов и технологий доставки являются критическим фактором, поддерживающим устойчивое расширение рынка во всем мире.

- Например, SGD Pharma производит более 8 миллионов флаконов и бутылок в день на своих пяти производственных заводах, расположенных в Европе (Франция, Германия) и Азии (Индия, Китай).

- Рост биопрепаратов и биосимиляров

Быстрый рост биопрепаратов и биосимиляров значительно увеличивает спрос на фармацевтические липиды. Липиды стабилизируют крупные молекулы, такие как моноклональные антитела, вакцины и клеточные и генные терапии, повышая их эффективность и срок хранения. Рост инвестиций в НИОКР, наряду с увеличением числа одобрений биопрепаратов на основе липидов, поддерживает расширение рынка. Кроме того, растущая распространенность хронических и редких заболеваний во всем мире увеличивает зависимость от сложных терапий, делая липидные эксципиенты важным компонентом для разработки формуляций и коммерческого масштабирования как на устоявшихся, так и на развивающихся фармацевтических рынках.

- Например, West Pharmaceutical Services инвестировала в автоматизированное производство для увеличения мощности и повышения эффективности, с общим планом внедрения новой автоматизированной линии в начале 2026 года.

- Расширение пожилого населения и распространенность хронических заболеваний

Растущая распространенность хронических заболеваний, особенно сердечно-сосудистых, метаболических и неврологических расстройств, стимулирует использование фармацевтических липидов. Стареющее мировое население создает повышенный спрос на формуляции на основе липидов, которые улучшают абсорбцию лекарств и результаты лечения. Липиды повышают растворимость и стабильность терапевтических средств, поддерживая эффективное управление долгосрочными состояниями. Растущие расходы на здравоохранение и осведомленность пациентов о преимуществах систем доставки на основе липидов дополнительно способствуют их внедрению. Таким образом, сочетание демографических изменений и бремени хронических заболеваний служит основным катализатором роста рынка.

Ключевые тенденции и возможности

- Прорывы в липидной нанотехнологии

Липидная нанотехнология становится ключевой тенденцией, предлагая возможности для более эффективной доставки лекарств, снижения токсичности и улучшения терапевтической эффективности. Инновации, такие как липидные наночастицы, твердые липидные носители и наноструктурированные липидные системы, находят применение в вакцинах, онкологии и генной терапии. Вакцины на основе мРНК против COVID-19 подчеркнули потенциал систем доставки на основе липидов, ускоряя исследования и коммерческий интерес. Непрерывные достижения в области липидных нанонесителей создают значительные возможности для роста, особенно в прецизионной медицине, целевых терапиях и биопрепаратах следующего поколения.

- Например, Amcor добилась сокращения использования пластика на 16,67% для своих гибких туб в линии Bulldog Skincare, сократив ежегодное потребление пластика на 8,5 метрических тонн и используя более 62% переработанного пластика (PCR) в тубах.

- Расширение развивающихся рынков

Развивающиеся рынки в Азиатско-Тихоокеанском регионе, Латинской Америке и на Ближнем Востоке представляют значительные возможности для рынка фармацевтических липидов. Растущие расходы на здравоохранение, увеличение распространенности заболеваний и расширение фармацевтических производственных мощностей стимулируют внедрение рынка в этих регионах. Растущая осведомленность о передовых формуляциях на основе липидов и увеличенная поддержка регуляторов для биопрепаратов и дженериков дополнительно увеличивают потенциал рынка. Компании, инвестирующие в региональные производственные и дистрибьюторские сети, могут воспользоваться преимуществами по затратам и неудовлетворенными медицинскими потребностями, позиционируя себя для использования быстрого роста терапий на основе липидов на этих рынках с высоким спросом.

- Например, новая конфигурация TOPPAC® Nest 160 от Schott увеличивает производительность заполнения и упаковки на 60% по сравнению с предыдущей конфигурацией для предварительно заполненных полимерных шприцев и повышает эффективность до 67%, одновременно сокращая углеродный след продукта на 17%.

- Интеграция с персонализированной медициной

Интеграция формуляций на основе липидов с персонализированной медициной формирует новые возможности. Липиды способствуют дозированию, специфичному для пациента, улучшенной фармакокинетике и целевой доставке сложных биопрепаратов и генных терапий. Достижения в области диагностики и геномики позволяют проводить индивидуализированные терапевтические вмешательства, где липидные носители повышают стабильность и эффективность. Фармацевтические компании все больше сосредотачиваются на разработке персонализированных терапий на основе липидов для оптимизации результатов. Эта тенденция поддерживает рост в высокоценных сегментах, таких как онкология, редкие заболевания и иммунотерапия, создавая возможности для инноваций и конкурентного различия на мировом рынке липидных эксципиентов.

Ключевые вызовы

- Сложность регулирования и соблюдения норм

Строгие регуляторные рамки для фармацевтических препаратов на основе липидов представляют собой серьезную проблему. Процессы одобрения для биопрепаратов, липидных наночастиц и новых эксципиентов сложны и требуют много времени, часто требуя обширной клинической валидации. Разнообразие в регулировании по регионам добавляет сложности, задерживая выход на рынок и увеличивая затраты на разработку. Соблюдение стандартов безопасности, стабильности и качества остается критически важным, особенно для биопрепаратов и генных терапий. Компаниям необходимо преодолевать эти регуляторные барьеры, сохраняя при этом темп инноваций, что может повлиять на рост рынка и стратегическое планирование в секторе фармацевтических липидов.

- Высокие производственные затраты и техническая сложность

Производство формуляций на основе липидов связано с высокими затратами, сложным оборудованием и квалифицированной рабочей силой. Формулирование стабильных липидных наночастиц и обеспечение консистентности от партии к партии представляет технические вызовы. Процессы масштабирования для биопрепаратов и передовых липидных систем требуют значительных инвестиций в НИОКР и инфраструктуру. Высокие производственные затраты могут ограничить внедрение на рынках, чувствительных к затратам, особенно для дженериков и развивающихся экономик. Управление производственной сложностью при сохранении качества и доступности остается ключевой проблемой, потенциально замедляя более широкое проникновение терапий на основе липидов, несмотря на растущий клинический спрос.

Региональный анализ

Северная Америка

Северная Америка лидирует на рынке фармацевтических липидов, занимая примерно 35% мировой доли в 2024 году. Рост обусловлен высоким уровнем внедрения систем доставки лекарств на основе липидов, обширными исследованиями и разработками биопрепаратов, а также хорошо развитой фармацевтической инфраструктурой. США доминируют благодаря передовым медицинским учреждениям, растущей распространенности хронических заболеваний и значительным инвестициям в инновационные липидные формулы, включая липидные наночастицы для вакцин и генной терапии. Канада вносит вклад за счет увеличения фармацевтического производства и поддержки регуляторов для новых вспомогательных веществ. Сильное сотрудничество между промышленностью и академией, а также раннее внедрение передовых липидных технологий делают Северную Америку ключевым регионом для генерации доходов.

Европа

Европа составляет около 28% мирового рынка фармацевтических липидов, поддерживаемого надежным производством биопрепаратов и дженериков. Регион выигрывает от строгих регуляторных рамок, обширных инвестиций в исследования и разработки и сильного акцента на передовые технологии доставки лекарств. Германия, Франция и Великобритания являются ключевыми участниками, используя липидные формулы для онкологии, вакцин и терапии хронических заболеваний. Растущий спрос на персонализированную медицину, стареющее население и правительственные инициативы, продвигающие инновации в фармацевтических вспомогательных веществах, дополнительно способствуют росту рынка. Хорошо развитая фармацевтическая экосистема Европы и сильный портфель биопрепаратов на основе липидов поддерживают ее конкурентоспособную рыночную позицию.

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион занимает примерно 22% рынка фармацевтических липидов, что обусловлено быстро растущим фармацевтическим производством, увеличением расходов на здравоохранение и расширением внедрения биопрепаратов. Китай, Индия и Япония лидируют в регионе, извлекая выгоду из больших популяций пациентов и растущего спроса на передовые липидные терапии. Рост дополнительно поддерживается государственными стимулами, возможностями контрактного производства и повышением осведомленности о лекарственных формулах, усиленных липидами. Регион предлагает возможности для экономичного производства и расширения рынка дженериков и биосимиляров. Увеличение инвестиций в инфраструктуру и растущий акцент на исследования в системах доставки липидов являются ключевыми факторами, ускоряющими траекторию роста рынка Азиатско-Тихоокеанского региона.

Латинская Америка

Латинская Америка представляет около 8% мирового рынка фармацевтических липидов, причем Бразилия и Мексика являются основными участниками. Расширение рынка обусловлено увеличением распространенности хронических заболеваний, ростом инвестиций в фармацевтические исследования и разработки, а также растущим внедрением липидных формул в вакцинах и маломолекулярных препаратах. Ограниченная инфраструктура здравоохранения в некоторых районах создает проблемы, однако увеличивающиеся государственные инициативы, партнерства с глобальными фармацевтическими компаниями и регуляторные реформы улучшают доступ к рынку. Повышение осведомленности пациентов и расширение рынков дженериков создают возможности для роста. В целом, Латинская Америка наблюдает постепенное внедрение передовых липидных технологий, позиционируя себя как развивающийся, но перспективный рынок.

Ближний Восток и Африка

Ближний Восток и Африка составляют около 7% мирового рынка фармацевтических липидов. Рост поддерживается увеличением расходов на здравоохранение, повышением распространенности хронических заболеваний и растущим спросом на липидные системы доставки лекарств в онкологии и вакцинах. Ключевые рынки, такие как Саудовская Аравия, ОАЭ и Южная Африка, наблюдают улучшения инфраструктуры, поддержку со стороны регуляторов и иностранные инвестиции в фармацевтику. Проблемы включают ограниченные местные производственные возможности и высокую зависимость от импорта. Однако увеличение числа государственно-частных партнерств, расширение фармацевтической осведомленности и внедрение передовых липидных технологий в больницах и специализированных клиниках способствуют постепенному росту рынка в этом регионе.

Сегментация рынка:

По типу:

По молекуле:

- Биологические препараты и биосимиляры (крупные молекулы)

- Моноклональные антитела

По продукту:

По географии

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССАГПЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Конкурентная среда

Рынок фармацевтических липидов является высококонкурентным, с ведущими игроками, включая Pfizer Inc., AbbVie Inc., GlaxoSmithKline plc., Johnson & Johnson Services, Inc., AstraZeneca, Bristol-Myers Squibb Company, F. Hoffmann-La Roche Ltd, Novartis AG, Sanofi и Merck & Co., Inc. Рынок фармацевтических липидов характеризуется интенсивной конкуренцией, обусловленной инновациями в технологиях доставки лекарств на основе липидов и разработке формуляций. Компании все больше сосредотачиваются на исследованиях и разработке передовых липидных наночастиц, липосом и других вспомогательных веществ для повышения стабильности, биодоступности и целевой доставки как малых молекул, так и биологических препаратов. Стратегические инициативы, такие как слияния, поглощения и партнерства, часто принимаются для расширения географического присутствия и продуктовых портфелей. На рынок также влияют растущий спрос на персонализированную медицину, увеличение распространенности хронических заболеваний и необходимость в экономически эффективных и масштабируемых производственных решениях. Соответствие нормативным требованиям, технологические достижения и постоянное расширение продуктового портфеля остаются критическими факторами, формирующими конкурентную динамику и способствующими дифференциации среди участников рынка.

Анализ ключевых игроков

Последние разработки

- В сентябре 2025 года компания Evonik выпустила MaxiPure Ploysorbate 80, высокочистый сурфактант, предназначенный для инъекционных и биофармацевтических применений. Этот вспомогательный компонент MaxiPure Polysorbate 80 разработан для удовлетворения строгих требований современного разработки лекарств.

- В марте 2025 года компания Daiichi Sankyo представила в Японии свой препарат Datroway (датопотамаб дерукстекан) для лечения взрослых пациентов с положительным гормональным рецептором (HR), HER2 отрицательным (IHC 0, IHC 1+ или IHC 2+/ISH-) неоперабельным или рецидивирующим раком молочной железы после предыдущей химиотерапии.

- В январе 2025 года компания AstraZeneca объявила об инвестиции в размере CUSD (570 млн долларов США) в Канаде, создавая 700 рабочих мест и расширяя свое предприятие в Торонто. Инвестиция поддерживает НИОКР, глобальные клинические исследования и сектор наук о жизни в Канаде, поддерживаемый вкладом CUSD от Онтарио.

- В январе 2025 года препарат Sarclisa компании Sanofi, лечение против CD38, получил одобрение в Китае для недавно диагностированной множественной миеломы (NDMM), не подходящей для трансплантации, на основе результатов исследования фазы 3 IMROZ.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Обзор отчета

Исследовательский отчет предлагает углубленный анализ на основе Типа, Молекулы, Продукта и Географии. Он подробно описывает ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых применений. Кроме того, в отчете содержатся сведения о конкурентной среде, SWOT-анализ, текущие рыночные тенденции, а также основные движущие силы и ограничения. Также обсуждаются различные факторы, способствовавшие расширению рынка в последние годы. В отчете также рассматриваются рыночная динамика, регуляторные сценарии и технологические достижения, формирующие отрасль. Оценивается влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, предоставляются стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Перспективы на будущее

- Ожидается, что рынок фармацевтических липидов будет стабильно расти благодаря увеличению внедрения передовых систем доставки лекарств.

- Формуляции на основе липидов будут играть ключевую роль в повышении стабильности и биодоступности биопрепаратов и маломолекулярных лекарств.

- Рост распространенности хронических заболеваний и старение населения будут продолжать стимулировать спрос на липидные терапевтические средства.

- Расширение персонализированной медицины и целевых терапий создаст новые возможности для роста технологий доставки на основе липидов.

- Инновации в области липидных наночастиц, липосом и наноструктурированных липидных носителей будут поддерживать разработку лекарств следующего поколения.

- Развивающиеся рынки будут испытывать значительный рост благодаря увеличению инфраструктуры здравоохранения и возможностей фармацевтического производства.

- Сотрудничество, партнерства и стратегические слияния останутся ключевыми стратегиями для расширения рынка и получения конкурентного преимущества.

- Регуляторная поддержка новых вспомогательных веществ и передовых формуляций будет способствовать более быстрому одобрению продуктов.

- Тенденция к экономически эффективным генерическим липидным формуляциям улучшит доступность рынка в регионах с чувствительностью к ценам.

- Непрерывные инвестиции в НИОКР в области липидных технологий будут стимулировать долгосрочные инновации и устойчивость рынка.