Обзор рынка

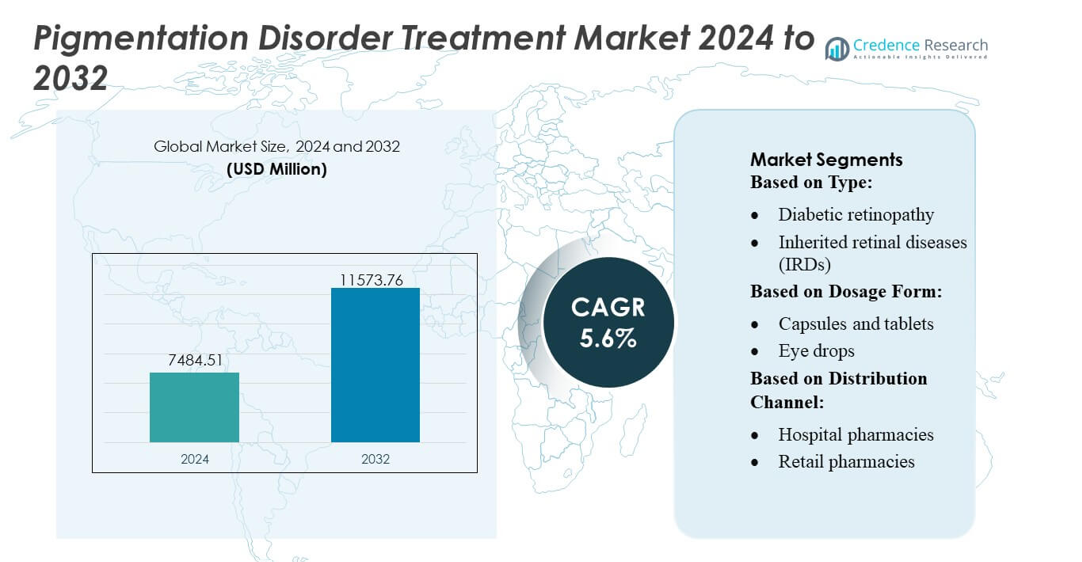

Размер рынка лечения нарушений пигментации оценивался в 7484,51 млн долларов США в 2024 году и, как ожидается, достигнет 11573,76 млн долларов США к 2032 году, при среднегодовом темпе роста (CAGR) 5,6% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка лечения нарушений пигментации 2024 |

7484,51 млн долларов США |

| Рынок лечения нарушений пигментации, CAGR |

5,6% |

| Размер рынка лечения нарушений пигментации 2032 |

11573,76 млн долларов США |

Рынок лечения нарушений пигментации формируется благодаря сочетанию глобальных фармацевтических производителей, инновационных компаний, ориентированных на дерматологию, и компаний, занимающихся эстетическими устройствами, которые продолжают расширять передовые топические формулы, лазерные платформы и протоколы комбинированной терапии. Лидеры отрасли укрепляют конкурентоспособность за счет инвестиций в активные вещества, ингибирующие меланогенез, биологические подходы и цифровые технологии анализа кожи, которые повышают точность диагностики и персонализацию лечения. Рынок выигрывает от сильных инновационных разработок, расширяющихся дерматологических сетей и растущего предпочтения потребителей к минимально инвазивным решениям. Северная Америка остается ведущим регионом с точной долей рынка в 40%, поддерживаемой высоким уровнем принятия лечения, надежной клинической инфраструктурой и ранней интеграцией передовых технологий управления пигментацией.

Информация о рынке

- Рынок лечения нарушений пигментации был оценен в 7484,51 млн долларов США в 2024 году и, как ожидается, достигнет 11573,76 млн долларов США к 2032 году, регистрируя CAGR 5,6% в течение прогнозируемого периода.

- Рост рынка обусловлен увеличением случаев мелазмы, витилиго и поствоспалительной гиперпигментации, а также активным внедрением передовых лазеров, энергоемких устройств и рецептурных топических депигментирующих агентов.

- Ключевые тенденции включают растущий спрос на персонализированные протоколы лечения, расширение использования инструментов анализа кожи с поддержкой ИИ и увеличение использования комбинированных терапий, интегрирующих топические агенты с лазерными и фототерапевтическими методами.

- Конкурентная среда усиливается, поскольку фармацевтические инноваторы и производители эстетических устройств инвестируют в ингибиторы меланогенеза, биологические кандидаты и нанотехнологические формулы для улучшения безопасности и долгосрочных результатов.

- Северная Америка занимает точную долю рынка в 40%, в то время как Азиатско-Тихоокеанский регион становится самым быстрорастущим; топические депигментирующие агенты остаются доминирующим сегментом благодаря высокому предпочтению потребителей и широкой доступности без рецепта.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Анализ сегментации рынка:

По типу

Рынок лечения нарушений пигментации доминирует влажной макулярной дегенерацией, на которую приходится наибольшая доля из-за ее быстрого прогрессирования и сильного клинического внедрения анти-VEGF-терапий, которые значительно снижают риск потери зрения. Большие объемы пациентов, частые требования к дозированию и постоянные достижения в области интравитреальных биологических препаратов укрепляют ее лидерство. Сухая макулярная дегенерация следует как второй основной сегмент, обусловленный увеличением распространенности среди пожилых людей и расширением использования антиоксидантных режимов. Рост в области диабетической ретинопатии и диабетического макулярного отека ускоряется благодаря улучшению раннего скрининга, в то время как наследственные заболевания сетчатки и окклюзия вен сетчатки представляют собой новые терапевтические области, поддерживаемые инновациями в области генной терапии.

- Например, анти-VEGF аптамер Macugen (пегаптаниб натрия) компании Pfizer показал в исследовании фазы 3 для диабетического макулярного отека (DME), что 37% пациентов получили улучшение зрения на две линии (10 букв) по шкале ETDRS через 54 недели по сравнению с 20% в группе плацебо.

По форме дозировки

Инъекции занимают доминирующую долю на рынке лечения нарушений пигментации, поддерживаемую их критической ролью в доставке анти-VEGF для влажной возрастной макулярной дегенерации и диабетических заболеваний сетчатки. Их превосходная терапевтическая точность, устойчивая эффективность и предпочтение врачей к интравитреальному введению укрепляют лидерство на рынке. Глазные капли представляют собой растущий сегмент, обусловленный увеличением использования для ранних стадий сухой макулярной дегенерации и поддерживающего управления симптомами. Капсулы, гели, мази и глазные растворы обеспечивают стабильный спрос при легких и умеренных состояниях, в то время как продолжающиеся исследования и разработки в области инъекций с пролонгированным высвобождением и имплантируемых устройств способствуют долгосрочному соблюдению лечения.

- Например, JNJ-81201887 (ранее “AAVCAGsCD59”), однократная интравитреальная инъекция для пациентов с продвинутой сухой возрастной макулярной дегенерацией (AMD) с географической атрофией (GA), завершила исследование фазы 1 с открытой меткой и нарастающей дозировкой (n = 17), в котором все три дозы достигли конечных точек безопасности в течение двухлетнего наблюдения.

По каналу распределения

Больничные аптеки лидируют на рынке с наибольшей долей, подкрепленной концентрацией процедур интравитреальных инъекций и лечением, проводимым специалистами в условиях больниц. Их доступ к передовым биологическим препаратам, контролируемым условиям хранения и согласованию возмещения укрепляют доминирование. Розничные аптеки демонстрируют стабильный рост благодаря увеличению количества рецептов на поддерживающие терапии и продукты для ухода. Онлайн-аптеки набирают обороты по мере расширения цифрового выполнения и увеличения предпочтений пациентов с хроническими заболеваниями сетчатки к моделям доставки на дом. В совокупности эти каналы поддерживают широкую доступность, но больничные аптеки остаются основным центром для высокоценных офтальмологических терапий.

Ключевые факторы роста

Рост глобальной нагрузки мелазмы, витилиго и поствоспалительной гиперпигментации

Рынок расширяется по мере увеличения распространенности мелазмы, витилиго и поствоспалительной гиперпигментации среди различных демографических групп. Высокое воздействие ультрафиолета, гормональные колебания, загрязнение и увеличение случаев воспалительных кожных заболеваний способствуют росту числа пациентов. Повышение осведомленности о дерматологическом уходе и более ранняя диагностика поддерживают более широкое применение лечения. Увеличение расходов на косметическую дерматологию и доступность передовых формул, включая целевые депигментирующие агенты и ингибиторы, стимулирующие меланоциты, ускоряет принятие терапии. Расширяющаяся сеть дерматологических клиник и медицинских спа также укрепляет глобальный спрос.

- Например, пероральный ингибитор JAK компании AbbVie Upadacitinib (RINVOQ®) достиг T‑VASI 50 (≥ 50% сокращение депигментированной области всего тела) и F‑VASI 75 (≥ 75% сокращение депигментированной области лица) на 48 неделе по сравнению с плацебо у пациентов с несегментарным витилиго (NSV).

Достижения в области лазерных и энергетических технологий лечения

Быстрое внедрение инноваций в энергетических системах укрепляет рост рынка, поскольку дерматологи все чаще используют Q-switched лазеры, пикосекундные лазеры, фракционные лазеры и IPL платформы для точного нацеливания на меланин. Эти системы улучшают удаление пигмента, минимизируют время простоя и снижают риск рецидива, повышая удовлетворенность лечением. Производители продолжают совершенствовать комбинации длин волн, контроль длительности импульса и механизмы охлаждения для обеспечения более безопасных результатов для различных типов кожи. Более широкая доступность портативных лазерных устройств и гибридных систем также расширяет доступность процедур на развитых и развивающихся рынках, ускоряя объемы процедур.

- Например, компания Lundbeck активно представляет данные по проектам на стадии разработки, включая исследование AMULET фазы II и 12-месячное открытое расширение исследования PACIFIC фазы 1b/2a.

Рост принятия протоколов комбинированной терапии

Спрос растет, поскольку дерматологи переходят к мультимодальным стратегиям лечения, интегрируя топические агенты, химические пилинги, энергетические устройства и фототерапию для достижения превосходных клинических результатов. Комбинированные протоколы усиливают снижение пигментации, улучшают долговечность лечения и снижают частоту рецидивов, особенно для стойких состояний. Расширение клинических данных, подтверждающих синергетические эффекты таких ингредиентов, как гидрохинон, ретиноиды, азелаиновая кислота, койевая кислота и транексамовая кислота, способствует их принятию. Увеличение разработки режимов под наблюдением дерматологов, персонализированных планов лечения и долгосрочных поддерживающих терапий дополнительно способствует общему расширению рынка.

Ключевые Тенденции и Возможности

Переход к Персонализированным и Специфическим для Типа Кожи Лечениям

Производители и дерматологи все больше отдают предпочтение персонализированным терапиям, адаптированным к типам кожи по Фицпатрику, генетическим маркерам и паттернам распределения пигмента. Тенденция ускоряется благодаря инструментам анализа кожи с поддержкой ИИ, цифровым платформам визуализации и мобильным диагностическим приложениям, которые поддерживают точную оценку степени пигментации и реакции на лечение. Эти персонализированные данные позволяют оптимизировать дозировку, выбирать целевые методы и снижать профили побочных эффектов. Расширение НИОКР в области геномных путей пигментации и ингибиторов биосинтеза меланина представляет значительные долгосрочные возможности для моделей индивидуализированного ухода.

- Например, Glenmark Pharmaceuticals производит и продает крем с Луликоназолом 1% под брендом Lulican. Клинические исследования продемонстрировали эффективность крема с Луликоназолом 1% для лечения дерматофитозов.

Расширение Космецевтических и Рецептурных Топических Инноваций

Рост премиальных космецевтиков и формул, одобренных дерматологами, создает сильные возможности для роста. Компании активно инвестируют в стабилизированные активы, системы нано-доставки, ингредиенты на основе пептидов и антиоксидантные комплексы для улучшения проникновения в кожу и эффективности. Гибридные продукты, сочетающие косметическую привлекательность с терапевтической эффективностью, набирают популярность среди потребителей, ищущих неинвазивные решения. Растущий спрос на продукты с чистой этикеткой, клинически протестированные и многофункциональные средства для коррекции пигментации в розничных и онлайн-каналах еще больше увеличивает адресный рынок инноваций в области топического лечения.

- Например, Bayer AG усовершенствовала свое безрецептурное противогрибковое предложение, перезапустив линейку Canesten в Индии в мае 2022 года. Перезапуск представил крем в тюбике 30 г и присыпку в упаковках 50 г и 100 г.

Растущий Спрос на Неинвазивные и Домашние Устройства для Лечения

Рынок наблюдает растущую популярность домашних инструментов для светодиодной терапии, микротоковых устройств и портативных гаджетов для коррекции пигментации, которые предлагают удобство и доступность. Прогресс в области световых носимых патчей, платформ на основе синего и красного света и решений для фотобиомодуляции открывает новые возможности для дохода. Спрос усиливается, поскольку потребители ищут долгосрочные решения для поддержания после клинических процедур. Производители исследуют устройства, подключаемые к смартфонам, и домашние протоколы с поддержкой ИИ, создавая новый сегмент в потребительской дерматологии и расширяя доступ к управлению пигментацией.

Ключевые Проблемы

Высокие Показатели Рецидивов и Ограниченная Долговечность Лечения

Основной проблемой являются высокие показатели рецидивов, связанные с мелазмой и поствоспалительной гиперпигментацией, даже после успешного лечения. Экологические триггеры, воздействие УФ-лучей, гормональные факторы и хроническое воспаление приводят к непоследовательным долгосрочным результатам. Многие терапии требуют длительных поддерживающих режимов, что увеличивает нагрузку на пациента и снижает соблюдение режима. Ограниченная доступность лечебных методов и вариабельность терапевтического ответа в зависимости от типа кожи усложняют управление заболеванием. Эти факторы ограничивают общий клинический успех и влияют на уровень удовлетворенности пациентов.

Риск неблагоприятных эффектов и осложнений, вызванных лечением

Проблемы безопасности остаются критическим барьером, так как некоторые местные средства и лазерные методики могут вызывать раздражение, обратную гиперпигментацию или гипопигментацию, особенно на более темных тонах кожи. Чувствительность, связанная с гидрохиноном, время восстановления после процедур и потенциальное воспаление после лечения отпугивают некоторых пациентов от длительного использования. Недостаточная квалификация специалистов или неправильные настройки устройств могут усугубить проблемы с пигментацией. Регуляторный контроль за депигментирующими средствами и неравномерный доступ к дерматологам по всему миру также ограничивают широкое внедрение передовых терапий.

Региональный анализ

Северная Америка

Северная Америка лидирует на рынке лечения нарушений пигментации с долей, оцениваемой в 38–40%, благодаря высокой осведомленности о дерматологическом здоровье, активному внедрению передовых лазерных систем и широкому доступу к специализированным дерматологическим клиникам. Регион выигрывает от значительных расходов на здравоохранение, раннего использования инновационных местных формул и растущего предпочтения пациентов к косметологическим дерматологическим процедурам. Обширное страховое покрытие для отдельных медицинских процедур, в сочетании с расширением сети медицинских спа, укрепляет доступность. Растущая распространенность мелазмы и поствоспалительной гиперпигментации, особенно среди различных этнических групп, продолжает ускорять спрос на лечение через клинические и потребительские каналы.

Европа

Европа занимает примерно 27–29% мирового рынка, поддерживаемая зрелой дерматологической инфраструктурой и высоким спросом на неинвазивные методы лечения. Регион выигрывает от высокой концентрации дерматологов, строгих регуляторных стандартов для местных депигментирующих средств и увеличения принятия протоколов комбинированной терапии. Растущий потребительский интерес к премиальным космецевтическим и эстетическим процедурам увеличивает спрос в Германии, Франции, Италии и Великобритании. Увеличение УФ-излучения из-за климатических изменений и растущие проблемы с пигментацией среди стареющего населения дополнительно увеличивают объемы лечения. Поддерживаемые государством инициативы по охране здоровья кожи также способствуют ранней диагностике и долгосрочному управлению.

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион составляет примерно 23–25% рынка, являясь самым быстрорастущим регионом из-за высокой распространенности мелазмы и сильного культурного предпочтения к решениям для осветления кожи. Расширяющаяся урбанизация, воздействие загрязнений и более высокие уровни УФ-индекса способствуют росту нарушений пигментации. Регион испытывает быстрый рост использования передовых лазеров, корейских эстетических инноваций и рецептурных депигментирующих средств. Растущие расходы среднего класса и распространение сетей дерматологических клиник в Китае, Индии, Японии и Южной Корее укрепляют проникновение на рынок. Увеличение использования цифровых инструментов для диагностики кожи и продажи космецевтических средств через электронную коммерцию дополнительно ускоряют рост рынка.

Латинская Америка

Латинская Америка занимает около 7–8% мировой доли, что обусловлено ростом случаев мелазмы из-за высокого воздействия УФ-лучей и гормональных влияний. Бразилия и Мексика лидируют по спросу на рынке благодаря широкому применению эстетических процедур и растущему количеству дерматологических клиник, специализирующихся на коррекции пигментации. Регион выигрывает от расширяющегося медицинского туризма и увеличения интереса потребителей к доступным лазерным процедурам и комбинированным протоколам. Однако неравномерный доступ к передовым дерматологическим технологиям и ограниченные рамки возмещения влияют на уровень проникновения. Растущее осознание важности здоровья кожи и увеличение использования режимов под наблюдением дерматологов поддерживают стабильное региональное расширение.

Ближний Восток и Африка

Регион Ближнего Востока и Африки занимает примерно 5–6% доли рынка, поддерживаемый высокими проблемами с пигментацией, связанными с интенсивным воздействием солнца и более высокими типами кожи по Фицпатрику. Спрос растет по мере того, как потребители все чаще используют лазерные процедуры, местные депигментирующие средства и поддерживающие терапии, адаптированные для более темных оттенков кожи. ОАЭ, Саудовская Аравия и Южная Африка представляют собой ключевые центры роста благодаря расширению эстетических клиник и увеличению медицинского туризма. Однако ограниченная доступность дерматологов в нескольких африканских странах и высокие затраты на лечение ограничивают более широкое принятие. Растущие инвестиции в розничную торговлю средствами по уходу за кожей и передовые дерматологические услуги постепенно укрепляют присутствие на рынке.

Сегментация рынка:

По типу:

- Диабетическая ретинопатия

- Наследственные заболевания сетчатки (IRD)

По форме дозировки:

- Капсулы и таблетки

- Глазные капли

По каналу распределения:

- Больничные аптеки

- Розничные аптеки

По географии

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССАГПЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Конкурентная среда

Рынок лечения нарушений пигментации характеризуется все более конкурентной средой, формируемой ведущими фармацевтическими и дерматологическими инноваторами, такими как Sanofi, Pfizer Inc., AstraZeneca, GSK plc, Johnson & Johnson Services, Inc., AbbVie Inc., Merck & Co., Inc., Bristol-Myers Squibb Company, Eli Lilly and Company и H. Lundbeck A/S. Рынок лечения нарушений пигментации продолжает развиваться, поскольку фармацевтические инноваторы, дерматологи и производители эстетических технологий усиливают усилия по предоставлению более эффективных и долговечных решений. Компании сосредоточены на расширении портфолио в области топических депигментирующих агентов, биологических препаратов, лазерных платформ и протоколов комбинированной терапии, нацеленных на несколько путей пигментации. Достижения в области пикосекундных лазеров, систем доставки на основе нанотехнологий и клинически проверенных космецевтиков усиливают дифференциацию на насыщенном рынке. Стратегическое сотрудничество с дерматологическими клиниками, медицинскими спа и платформами цифрового анализа кожи улучшает доступ пациентов и персонализацию лечения. Растущее внимание к безопасности, предотвращению рецидивов и формулировкам, специфичным для типа кожи, продолжает формировать конкурентные стратегии и ускорять инновации продуктов на глобальных рынках.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Анализ ключевых игроков

- Sanofi

- Pfizer Inc.

- AstraZeneca

- GSK plc

- Johnson & Johnson Services, Inc.

- AbbVie Inc.

- Merck & Co., Inc.

- Bristol-Myers Squibb Company

- Eli Lilly and Company

- Lundbeck A/S

Последние разработки

- В феврале 2025 года компания Bayer объявила, что Министерство здравоохранения Канады одобрило Eylea HD (инъекция афлиберцепта, 8 мг), предварительно заполненный шприц с интегрированной системой дозирования OcuClick для лечения нВМД и диабетического макулярного отека (DME) в Канаде.

- В январе 2025 года компания Johnson & Johnson объявила об одобрении Управлением по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA) дополнительной новой заявки на лекарственное средство (sNDA) для SPRAVATO® (эскетамин), что делает его первой и единственной монотерапией (самостоятельным лечением) для взрослых с резистентной к лечению депрессией в США.

- В декабре 2024 года FDA одобрило препарат Zepbound (тирзепатид) компании Eli Lilly для лечения умеренного и тяжелого обструктивного апноэ сна у взрослых с ожирением, что стало значительным шагом вперед в вариантах лечения в США.

- В июле 2024 года компания Genentech, входящая в группу Roche, получила одобрение FDA на использование Vabysmo (фарисимаб-своа) 6,0 мг в виде предварительно заполненного шприца (PFS) для лечения влажной ВМД, DME и макулярного отека, связанного с RVO. Это действие повысило удобство лечения и расширило доступ, подтверждая приверженность Roche к инновациям в развитии терапевтических средств для лечения глазных заболеваний.

Объем отчета

Исследовательский отчет предлагает углубленный анализ на основе Типа, Формы дозировки, Канала распределения и Географии. Он подробно описывает ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых применений. Кроме того, отчет включает информацию о конкурентной среде, SWOT-анализ, текущие рыночные тенденции, а также основные движущие силы и ограничения. Также обсуждаются различные факторы, способствовавшие расширению рынка в последние годы. Отчет исследует рыночную динамику, регуляторные сценарии и технологические достижения, формирующие отрасль. Он оценивает влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, он предоставляет стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Будущие перспективы

- Рынок увидит растущее принятие персонализированных терапий пигментации, разработанных на основе классификации типа кожи и цифровых диагностических данных.

- Спрос на передовые лазерные и энергетические системы будет расти, поскольку клиники отдают приоритет более быстрому восстановлению и более предсказуемым результатам.

- Топические инновации будут расширяться с помощью нано-формуляций, стабилизированных активных веществ и многофункциональных ингредиентов, обеспечивающих более сильную эффективность.

- Протоколы комбинированной терапии станут стандартом, поскольку клиницисты интегрируют топические средства, устройства и поддерживающие режимы.

- Инструменты для визуализации кожи на основе ИИ и удаленного мониторинга улучшат планирование лечения и отслеживание прогресса.

- Интерес потребителей к премиальным космецевтикам и медицински обоснованному уходу за кожей укрепит розничные и онлайн-каналы продаж.

- Рост эстетических клиник и медицинских спа в развивающихся рынках ускорит глобальное проникновение.

- Разработка биопрепаратов, нацеленных на воспалительные и аутоиммунные пути пигментации, расширит терапевтические возможности.

- Домашняя светотерапия и решения для поддержания на основе устройств будут набирать популярность среди долгосрочных пользователей.

- Регуляторное внимание к безопасности ингредиентов и клинической валидации подтолкнет производителей к более качественным, основанным на доказательствах формулам.