Обзор рынка

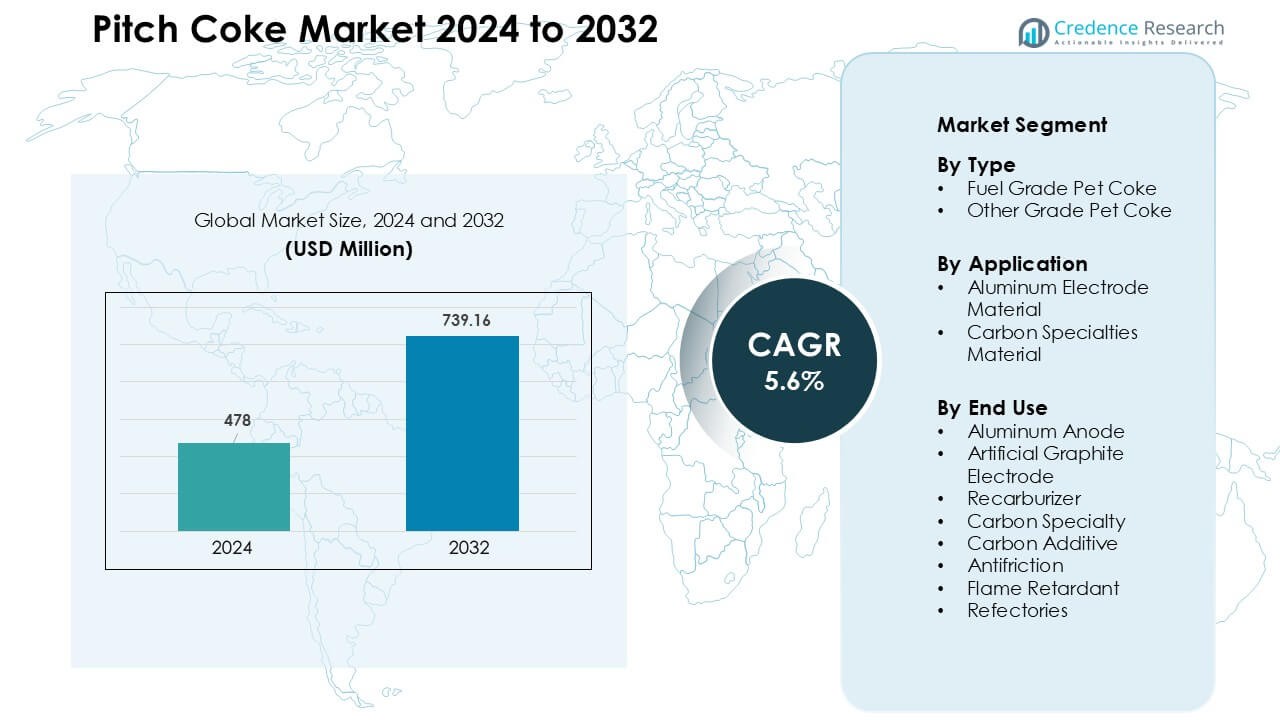

Рынок пекового кокса был оценен в 478 миллионов долларов США в 2024 году и, как ожидается, достигнет 739,16 миллионов долларов США к 2032 году, увеличиваясь с CAGR 5,6% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ПОДРОБНОСТИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка пекового кокса 2024 |

478 миллионов долларов США |

| Рынок пекового кокса, CAGR |

5,6% |

| Размер рынка пекового кокса 2032 |

739,16 миллионов долларов США |

Рынок пекового кокса формируется ключевыми игроками, такими как Mitsubishi Chemical, Shamokin Carbons, Bilbaina de Alquitranes, DONGSUNG CORPORATION, Tianjin Yunhai Carbon Element Products, Sojitz JECT Corporation, Ukrgraphit, RESORBENT S.R.O., SUMMIT CRM Limited и Rain Carbon Inc., которые конкурируют через передовую кальцинацию, обработку высокочистого пека и прочные партнерские отношения по поставкам с производителями алюминия и графита. Эти компании сосредоточены на улучшении качества углерода, снижении примесей и расширении мощностей в крупных промышленных центрах. Азиатско-Тихоокеанский регион возглавил мировой рынок с долей почти 52% в 2024 году, благодаря крупномасштабному плавлению алюминия, сильному росту производства электродов и обильному доступу к сырьевым материалам.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Анализ рынка

- Рынок пекового кокса достиг 478 миллионов долларов США в 2024 году и, как ожидается, достигнет 739,16 миллионов долларов США к 2032 году, регистрируя CAGR 5,6% в течение прогнозируемого периода.

- Растущая активность плавления алюминия стимулирует спрос, поскольку приложения для анодов из алюминия занимали около 46% доли в 2024 году, поддерживаемые необходимостью в высокочистых углеродных материалах.

- Растущее использование искусственного графита и углеродных специальных материалов способствует долгосрочному принятию, с тенденциями в пользу высокочистого, низкосернистого пекового кокса для электродов, композитов и передовых промышленных приложений.

- Конкуренция усиливается среди ведущих компаний, сосредоточенных на эффективности кальцинации, снижении серы, производстве премиум-класса и долгосрочных контрактах с плавильными заводами и производителями электродов.

- Азиатско-Тихоокеанский регион доминировал с долей почти 52%, благодаря крупномасштабному плавлению и производству электродов, в то время как Северная Америка и Европа поддерживали стабильный спрос со стороны специализированных углеродных и EAF сталеплавильных отраслей.

Анализ сегментации рынка:

По типу

Топливный пековый кокс доминировал в сегменте типов в 2024 году с долей около 63%, поддерживаемой сильным спросом со стороны металлургических заводов и производителей углеродных продуктов, стремящихся к высокоуглеродному, низкозольному сырью. Этот сорт получил более широкое распространение, поскольку производители предпочли стабильную производительность горения и более низкие производственные затраты по сравнению с другими источниками углерода. Сегмент расширился дальше благодаря росту производства алюминия и росту интегрированных углеродных заводов по всей Азии. Другие сорта пекового кокса показали умеренный рост, в основном благодаря использованию в премиальных углеродных приложениях, но топливный пековый кокс оставался впереди благодаря своей крупномасштабной промышленной полезности.

- Например, в алюминиевой промышленности, по оценкам, для производства одной метрической тонны алюминия требуется примерно 0,5 метрической тонны кальцинированного пекового кокса (или кокса анодного качества) в качестве сырья для углеродного анода.

По применению

Алюминиевый электродный материал занял лидирующую долю в 2024 году с почти 58%, что обусловлено быстрым расширением мировых мощностей по плавке алюминия и растущим спросом на высокочистый пековый кокс в производстве анодов. Плавильные заводы полагались на пековый кокс, так как он обеспечивает высокую электрическую проводимость и улучшает плотность анода. Материалы углеродных специальностей росли стабильно благодаря использованию в передовых углеродных композитах и компонентах батарей, однако алюминиевые применения оставались доминирующими. Продолжение инвестиций в проекты по электролитическому алюминию в Китае, Индии и на Ближнем Востоке укрепило этот сегмент, обеспечивая стабильный долгосрочный спрос со стороны производителей первичных металлов.

- Например, крупный поставщик углеродных материалов Rain Carbon, обслуживающий алюминиевые плавильные заводы, производит обожженный нефтяной кокс, который соответствует стандартам качества для производства анодов, обеспечивая низкое содержание золы и серы и стабильную электрическую проводимость для стабильной работы плавильных заводов.

По конечному использованию

Алюминиевый анод стал доминирующим сегментом конечного использования в 2024 году с долей около 46%, что обусловлено высоким потреблением пекового кокса при изготовлении высокопрочных анодов, используемых в плавке алюминия. Производители предпочитали пековый кокс, так как он улучшает производительность анодов, снижает потери энергии и увеличивает срок службы ячеек в электролитических операциях. Применение искусственного графитового электрода и рекарбюризатора выросло благодаря расширению сталелитейного сектора, в то время как углеродные специальности и углеродные добавки набирали популярность в высокотехнологичных отраслях. Несмотря на более широкую диверсификацию конечного использования, алюминиевые аноды сохраняли лидерство благодаря постоянному росту производства первичного алюминия.

Ключевые факторы роста

Рост производства алюминия по всему миру

Расширение мирового производства алюминия является основным фактором роста рынка пекового кокса. Производители первичного алюминия продолжают увеличивать мощности в Азии, на Ближнем Востоке и в Европе, чтобы удовлетворить растущий спрос со стороны строительной, транспортной и упаковочной отраслей. Пековый кокс играет центральную роль в производстве анодов, так как он обеспечивает высокую чистоту углерода, структурную целостность и высокую электрическую проводимость. Переход к энергоэффективным технологиям плавки еще больше увеличил спрос на анодные материалы с низким содержанием примесей. Крупные плавильные заводы в Китае, Индии и странах Персидского залива инвестируют в современные электролитические ячейки, которые зависят от пекового кокса стабильного качества для стабильной работы. Эта сильная зависимость укрепляет долгосрочные тенденции потребления и создает стабильные циклы закупок, особенно среди интегрированных производителей металлов. По мере ускорения использования легкого алюминия в автомобильных компонентах, банках для напитков и возобновляемой инфраструктуре, спрос на пековый кокс, как ожидается, будет расти параллельно. Продолжающаяся индустриализация в развивающихся экономиках укрепляет эту восходящую траекторию.

- Например, мировое производство первичного алюминия недавно достигло рекордных уровней, годовой объем производства составил ~71,2 миллиона метрических тонн, когда плавильные заводы по всему миру работали на высоких мощностях. Такой масштаб производства усиливает спрос на качественные углеродные материалы в производстве анодов.

Рост производства искусственного графита и углеродных специальных материалов

Рост производства искусственных графитовых электродов и высокоэффективных углеродных продуктов вызывает значительный спрос на пековый кокс. Искусственный графит широко используется в дуговых электропечах (EAF), которые расширяются благодаря увеличению переработки стального лома и усилиям по декарбонизации в сталелитейной промышленности. Пековый кокс служит ключевым предшественником, который улучшает плотность электродов, проводимость и термостабильность. Помимо сталелитейного производства, быстрый рост в области специальных углеродных материалов, включая углеродные композиты, угольные щетки, фрикционные продукты и углерод для аккумуляторов, создает новые возможности. Электронная промышленность и индустрия хранения энергии внедряют передовые углеродные материалы за их высокую термостойкость и механическую прочность. Многие производители переходят на пековый кокс на основе угля и нефти, так как он поддерживает точное формование и высокую структурную согласованность. По мере увеличения мировых инвестиций в аккумуляторы для электромобилей, производство полупроводников и передовые промышленные компоненты, специальные углеродные приложения продолжают увеличивать спрос на высококачественный пековый кокс.

- Например, мировой рынок графитовых электродов, широко производимых из синтетического/искусственного графита с использованием нефтяного кокса или пекового кокса в качестве сырья, испытывает растущий спрос из-за увеличения использования сталелитейного производства на основе EAF по всему миру.

Расширение применения в рекарбюризаторах и металлургических добавках

Растущее использование рекарбюризаторов в сталелитейных и литейных операциях значительно увеличивает потребление пекового кокса. Пековый кокс ценится за его высокое содержание углерода, низкое содержание серы и отличную растворимость, что делает его эффективным для восстановления уровня углерода во время обработки расплавленного металла. Литейные и металлургические заводы предпочитают пековый кокс традиционным углеродным добавкам, поскольку он обеспечивает более предсказуемые скорости поглощения и улучшает металлургическое качество. Рост производства ковкого чугуна, производства легированной стали и точного литья усилил спрос на высокочистые рекарбюризаторы. Увеличение автоматизации и контроля качества в литейных цехах еще больше укрепляет этот переход к инженерным углеродным добавкам. Автомобильный сектор, машиностроение и тяжелое оборудование расширяются, что увеличивает потребление литых компонентов, которые зависят от высококачественных углеродных входов. С ускорением промышленного развития в Юго-Восточной Азии, Африке и Латинской Америке потребление рекарбюризаторов на основе пекового кокса продолжает расти, подчеркивая его важность в современных металлургических процессах.

Ключевые тенденции и возможности

Прогресс в области высокочистого пекового кокса для аккумуляторных и EV технологий

Основной новой тенденцией является растущее использование высокочистого пекового кокса в литий-ионных аккумуляторах и технологиях хранения энергии следующего поколения. По мере ускорения внедрения электромобилей производители аккумуляторов ищут передовые углеродные материалы, которые улучшают стабильность анодов, срок службы и проводимость. Высокочистый пековый кокс предлагает значительные возможности благодаря своей способности производить инженерный углерод с однородной микроструктурой. Компании инвестируют в технологии очистки, такие как передовая кальцинация и экстракция растворителем, чтобы улучшить пековый кокс для материалов аккумуляторного класса. Расширение гигафабрик в Китае, Европе и США придает сильный импульс этой тенденции. Производители аккумуляторов исследуют углерод, полученный из пека, как конкурентоспособную альтернативу синтетическому графиту, особенно для высокоэффективных анодов. Этот сдвиг создает значительные возможности для производителей пекового кокса диверсифицироваться за пределы традиционных металлургических приложений и войти в быстрорастущие рынки электромобилей и хранения энергии.

- Например, недавние исследования показали, что углерод, полученный из нефтяного или пекового кокса, может быть обработан в графит-анодные материалы, подходящие для литий-ионных батарей, с контролируемой карбонизацией и графитизацией, обеспечивая стабильную электрохимическую производительность, сопоставимую с синтетическим графитом.

Рост инвестиций в углеродные композиты и высокопроизводительные материалы

Спрос на пековый кокс растет, поскольку отрасли переходят на легкие и высокопрочные углеродные композиты, используемые в аэрокосмической, автомобильной, промышленной машиностроении и электронике. Необходимость в структурных компонентах, обеспечивающих термостойкость, химическую стабильность и уменьшенный вес, ускорила внедрение материалов на основе углерода. Пековый кокс служит ключевым сырьем для производства углеродных волокон, углеродных матричных композитов и передовых фрикционных материалов. Производители сосредотачиваются на улучшении качества пекового кокса для соответствия точным механическим и тепловым требованиям. Страны, инвестирующие в передовое производство, такие как Япония, Южная Корея, Германия и США, создают новые возможности для применения специальных углеродных материалов. Продолжающийся переход к электрификации, системам возобновляемой энергии и технологиям тепловой изоляции расширяет возможности для композитов на основе пекового кокса. Эта тенденция позиционирует пековый кокс как важное сырье для высокоценных инженерных применений.

Ключевые проблемы

Экологические ограничения и нормы контроля выбросов

Строгие экологические политики представляют собой серьезную проблему для рынка пекового кокса. Производственные процессы, такие как дистилляция, кальцинация и карбонизация, выделяют твердые частицы, оксиды серы и летучие органические соединения. Правительства Северной Америки, Европы и Азии ужесточают нормы выбросов для заводов по переработке углерода. Соблюдение этих норм требует значительных инвестиций в десульфуризацию дымовых газов, улавливание углерода, системы контроля пыли и энергоэффективные технологии печей. Мелкие производители сталкиваются с операционными трудностями из-за высоких затрат на соблюдение экологических норм. Кроме того, общественное и регуляторное давление на снижение зависимости от углеродных материалов на основе ископаемого топлива создает долгосрочную неопределенность. Многие конечные пользователи, особенно в металлургическом и автомобильном секторах, исследуют низкоуглеродные альтернативы, что может снизить спрос. Эти изменяющиеся нормы увеличивают производственные затраты и ограничивают расширение для производителей пекового кокса.

Нестабильность доступности сырья и колебания цен

Производство пекового кокса сильно зависит от доступности каменноугольного пека, нефтяных остатков и других тяжелых сырьевых материалов. Волатильность цен на эти сырьевые материалы представляет собой значительную проблему для стабильности рынка. Производственные мощности нефтеперерабатывающих заводов, изменения мощностей коксования и ограничения в производстве каменноугольного пека непосредственно влияют на поставки пекового кокса. Неожиданные сбои, такие как остановки нефтеперерабатывающих заводов или колебания в производстве металлургического кокса, могут вызвать дефицит поставок. Эти условия приводят к нестабильным ценам и снижению предсказуемости для производителей и конечных отраслей. Производители также должны управлять вариациями качества сырья, которые влияют на консистенцию конечного продукта. Поскольку цепочки поставок испытывают давление из-за геополитических напряженностей, колебаний на энергетических рынках и узких мест в транспортировке, производители сталкиваются с увеличенным риском закупок. Эта нестабильность ограничивает долгосрочное планирование и влияет на прибыльность производителей пекового кокса.

Региональный анализ

Северная Америка

Северная Америка занимала примерно 22% доли рынка пекового кокса в 2024 году, поддерживаемая высоким спросом со стороны алюминиевых плавильных заводов, производителей специального углерода и переработчиков стали. Соединенные Штаты оставались основным потребителем благодаря своей крупной базе сталеплавильных заводов с ЭДП и растущим инвестициям в углеродные композиты для аэрокосмической и оборонной промышленности. Канада обеспечивала стабильный спрос со стороны алюминиевых операций и инженерных углеродных приложений. Технологическое внедрение в обжиг и очистку улучшило качество продукции, а региональные производители сосредоточились на высокоценных углеродных специальностях. Однако более строгие нормы выбросов и более высокие операционные затраты продолжали формировать производственные стратегии по всему региону.

Европа

Европа занимала около 18% доли в 2024 году, обусловленная высоким спросом со стороны производителей специального углерода и производителей передовых материалов. Германия, Норвегия и Франция оставались ключевыми потребителями благодаря устоявшемуся производству алюминия и углеродных композитов. Акцент региона на энергоэффективное производство и материалы анодов с низким содержанием примесей поддерживали умеренный рост. Европейские политики, способствующие переработке, увеличили зависимость от стали ЭДП, что повысило потребление, связанное с электродами. Однако сокращение доступности каменноугольной смолы и строгие экологические нормы создали проблемы с поставками для региональных переработчиков. Несмотря на это, Европа оставалась важной для премиальных углеродных приложений, используемых в аэрокосмической промышленности, промышленном оборудовании и высокопроизводительном машиностроении.

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион доминировал на мировом рынке пекового кокса с почти 52% долей в 2024 году, закрепленной за массовым потреблением в Китае, Индии, Южной Корее и Японии. Китай лидировал благодаря обширным мощностям по плавке алюминия и высокому спросу на кокс анодного качества в электролитических операциях. Индия демонстрировала быстрый рост в сталеплавильной промышленности, производстве литейных рекарбюризаторов и углеродных добавок. Расширение производства аккумуляторов для электромобилей и увеличение инвестиций в специальные углеродные материалы поддерживали региональный спрос. Азиатско-Тихоокеанский регион также выиграл от конкурентоспособных производственных затрат, интегрированных цепочек поставок и обилия доступного сырья. Эта комбинация позиционировала регион как центральный узел как для объемного производства, так и для конечных отраслей.

Латинская Америка

Латинская Америка захватила около 5% доли рынка пекового кокса в 2024 году, в основном благодаря алюминиевой и сталелитейной промышленности Бразилии. Мощное производство первичного алюминия в Бразилии и расширяющееся сталеплавильное производство с ЭДП поддерживали стабильный спрос на анодные материалы и рекарбюризаторы. Мексика внесла дополнительное потребление благодаря автомобильным отливкам и металлургическим приложениям. Региональные инвестиции в добычу, переработку металлов и промышленные компоненты увеличили внедрение инженерных углеродных продуктов. Однако ограниченное местное производство пекового кокса и зависимость от импортного сырья создали ограничения в поставках. Несмотря на эти вызовы, Латинская Америка продолжала набирать обороты по мере расширения металлургической деятельности в регионе.

Ближний Восток и Африка

Регион Ближнего Востока и Африки занимал почти 3% доли в 2024 году, поддерживаемый алюминиевыми плавильными центрами в ОАЭ, Бахрейне и Саудовской Аравии. Эти страны активно инвестировали в современные электролитические ячейки, которые зависят от пекового кокса стабильного качества для производства анодов. Южная Африка добавила спрос на металлургические приложения и специальные углеродные применения в горнодобывающем оборудовании и огнеупорах. Доступ к конкурентоспособным ценам на энергию и крупномасштабные плавильные мощности увеличили потребление материалов. Однако регион оставался зависимым от импортного пекового кокса из-за ограниченных производственных мощностей. Ожидается, что продолжающаяся индустриализация и расширение металлургического сектора укрепят долгосрочный спрос.

Сегментация рынка:

По типу

- Топливный кокс нефтяной

- Другие сорта нефтяного кокса

По применению

- Алюминиевый электродный материал

- Углеродные специальные материалы

По конечному использованию

- Алюминиевый анод

- Искусственный графитовый электрод

- Рекарбюризатор

- Углеродные специальные материалы

- Углеродная добавка

- Антифрикционный

- Огнестойкий

- Рефракторы

По географии

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная часть Европы

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Конкурентная среда

Конкурентная среда рынка пекового кокса включает в себя сочетание глобальных производителей углерода, производителей специальных материалов и интегрированных химических компаний, сосредоточенных на решениях с высоким содержанием чистого углерода. Ведущие игроки, такие как Mitsubishi Chemical, Shamokin Carbons, Bilbaina de Alquitranes, DONGSUNG CORPORATION, Tianjin Yunhai Carbon Element Products, Sojitz JECT Corporation, Ukrgraphit, RESORBENT S.R.O., SUMMIT CRM Limited и Rain Carbon Inc., конкурируют за счет достижений в технологии кальцинации, улучшенной очистки пека и улучшенного контроля содержания серы и летучих веществ. Многие компании расширяют производственные мощности для удовлетворения спроса на алюминиевое плавление, искусственный графит и углеродные специальные материалы. Стратегические соглашения о поставках с плавильными заводами и производителями электродов укрепляют рыночные позиции, в то время как географическая экспансия в Азиатско-Тихоокеанском регионе и на Ближнем Востоке помогает снизить риск сырья. Компании все чаще инвестируют в НИОКР для производства пекового кокса специального класса, предназначенного для аккумуляторов электромобилей, аэрокосмических композитов и высокопроизводительных углеродных материалов. Давление в области устойчивого развития также побуждает производителей внедрять системы контроля выбросов и энергоэффективные производственные линии.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Анализ ключевых игроков

- Mitsubishi Chemical

- Shamokin Carbons

- Bilbaina de Alquitranes, S.A

- DONGSUNG CORPORATION

- Tianjin Yunhai Carbon Element Products Co., Ltd.

- Sojitz JECT Corporation

- Укрграфит

- RESORBENT S.R.O.

- SUMMIT CRM Limited

- Rain Carbon Inc.

Последние события

- В октябре 2025 года компания Dongsung Chemical, материнская компания DONGSUNG CORPORATION, сообщила о завершении расширения линии производства органических пероксидов на своем заводе в Йосу и начале полномасштабных операций.

- В 2025 году в глобальном отчете о пековом коксе была представлена информация о мощности, производстве и росте RESORBENT SRO. Исследование подтвердило, что RESORBENT является ключевым поставщиком в обновленных конкурентных показателях для рынка пекового кокса.

- В январе 2025 года Rain Carbon объявила о создании нового завода по производству каменноугольного пека в Андхра-Прадеше. Объект будет перерабатывать, смешивать и улучшать пек для высококачественных углеродных продуктов.

Объем отчета

Исследовательский отчет предлагает глубокий анализ на основе типа, применения, конечного использования и географии. Он подробно описывает ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых применений. Кроме того, отчет включает в себя информацию о конкурентной среде, SWOT-анализ, текущие рыночные тенденции, а также основные движущие силы и ограничения. Также обсуждаются различные факторы, способствовавшие расширению рынка в последние годы. Отчет исследует рыночную динамику, регуляторные сценарии и технологические достижения, формирующие отрасль. Он оценивает влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, он предоставляет стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Перспективы на будущее

- Спрос будет расти по мере расширения мощностей по плавке алюминия в Азии и на Ближнем Востоке.

- Высокочистый пековый кокс будет набирать популярность благодаря росту производства искусственного графита.

- Отрасли аккумуляторов и электромобилей будут исследовать углерод, полученный из пека, для передовых анодных материалов.

- Применение углеродных композитов создаст новые возможности в аэрокосмическом и автомобильном секторах.

- Производители будут инвестировать в более чистые системы кальцинации для соблюдения строгих норм выбросов.

- Интеграция цепочки поставок усилится, так как компании обеспечат долгосрочные контракты на сырье.

- Специальные углеродные марки будут чаще использоваться в электронике и высокотемпературных отраслях.

- Технологические обновления улучшат чистоту пека и снизят содержание серы.

- Спрос на рекарбюризаторы увеличится, так как литейные заводы перейдут на высокоэффективные углеродные добавки.

- Азиатско-Тихоокеанский регион останется доминирующим центром роста благодаря крупным отраслям конечного использования.