Обзор рынка

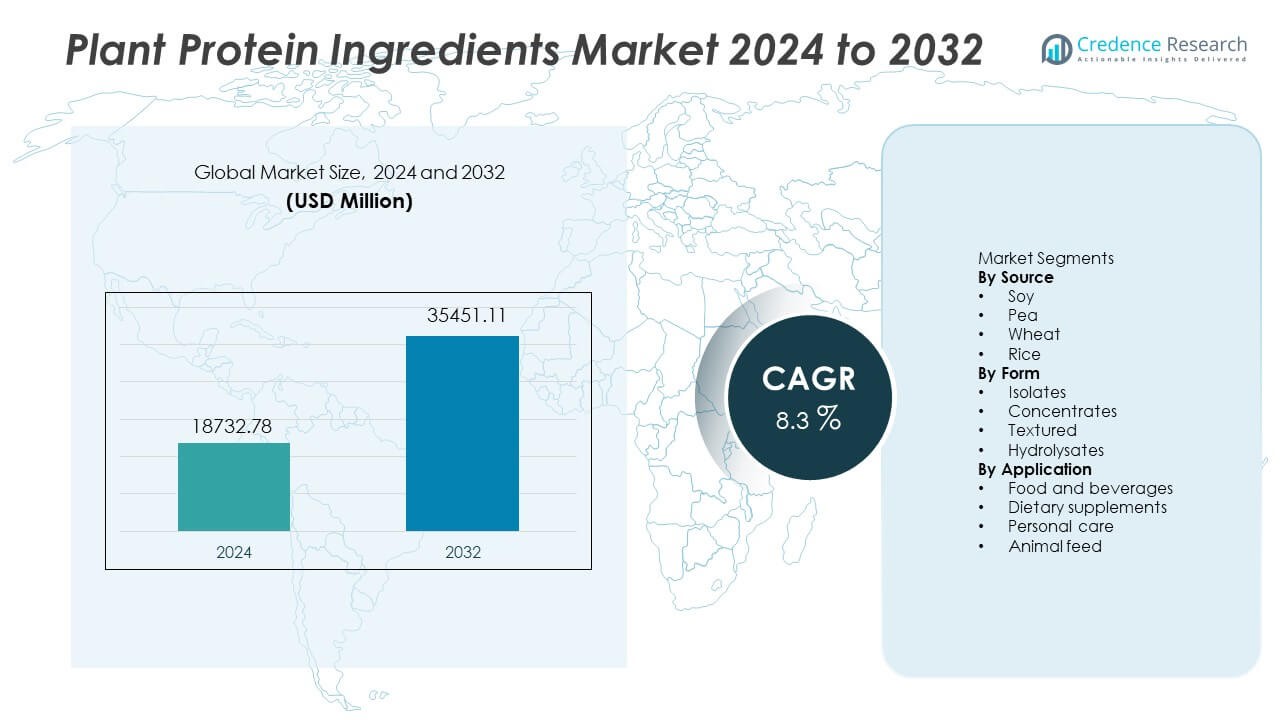

Рынок растительных белковых ингредиентов был оценен в 18,732.78 млн долларов США в 2024 году и ожидается, что достигнет 35,451.11 млн долларов США к 2032 году, регистрируя среднегодовой темп роста (CAGR) 8.3% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка растительных белковых ингредиентов 2024 |

USD 18,732.78 млн |

| Рынок растительных белковых ингредиентов, CAGR |

8.3% |

| Размер рынка растительных белковых ингредиентов 2032 |

USD 35,451.11 млн |

Cargill, Archer Daniels Midland Company, Roquette Frères, Kerry Group, Ingredion, Glanbia, DuPont Nutrition & Biosciences, Tate & Lyle, Burcon NutraScience и Axiom Foods лидируют в конкурентной среде на рынке растительных белковых ингредиентов. Эти игроки расширяют портфели сои и гороха, инвестируют в решения без аллергенов и укрепляют партнерские отношения по поставкам с крупными продовольственными брендами. Северная Америка остается ведущим регионом с долей в 32%, поддерживаемой высоким уровнем принятия альтернатив растительному мясу и молочным продуктам в розничной торговле и сфере общественного питания.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Анализ рынка

- Рынок растительных белковых ингредиентов достиг 18,732.78 млн долларов США в 2024 году и планирует достичь 35,451.11 млн долларов США к 2032 году при CAGR 8.3.

- Спрос растет из-за сильных растительных диет и целей устойчивого развития, в то время как соя лидирует в сегменте источников с долей 38%, поддерживаемой установленными поставками и более широким использованием в пищевой промышленности.

- Ключевые тенденции включают расширение альтернатив молочным и мясным продуктам, рост продуктов с чистой этикеткой и без аллергенов, а также увеличение использования спортивного питания среди молодых потребителей.

- Конкуренция остается сильной, так как Cargill, ADM, Roquette и Ingredion инвестируют в новые форматы белков и улучшение вкусовых характеристик, в то время как меньшие компании разрабатывают новые источники, такие как нут.

- Северная Америка лидирует с долей 32%, за ней следует Европа с 28% и Азиатско-Тихоокеанский регион с 27%, в то время как изоляты занимают 48% доли по форме, благодаря высокой чистоте и широкой интеграции в продукцию.

Анализ сегментации рынка:

Анализ сегментации рынка:

По источнику

Соя занимает 38% доли сегмента источников и лидирует по спросу. Соя доминирует благодаря широкой доступности и сбалансированному содержанию аминокислот. Горох занимает второе место и растет благодаря использованию без аллергенов и с чистой этикеткой. Пшеница и рис выполняют нишевые функции в специализированных смесях. Производители продуктов питания полагаются на сою для обеспечения стабильной текстуры и качества белка. Сильные глобальные цепочки поставок поддерживают конкурентоспособные цены на сою по сравнению с другими растительными источниками. Растущие программы продовольственной безопасности также укрепляют использование сои в основных регионах.

- Например, Cargill управляет многочисленными предприятиями по переработке сои по всему миру и перерабатывает значительное количество соевых бобов каждый год. Компания продолжает инвестировать в расширение и модернизацию своих глобальных операций по переработке масличных культур, чтобы удовлетворить растущий спрос.

По форме

Изоляты занимают 48% доли сегмента форм и лидируют в принятии. Изоляты обеспечивают высокую чистоту и нейтральные сенсорные свойства в различных форматах продуктов. Концентраты поддерживают покупателей, ориентированных на стоимость, которым нужна более низкая стоимость формулировки. Текстурированные белки позволяют создавать привлекательные структуры мясных аналогов в растительных бургерах. Гидролизаты удовлетворяют потребности в быстром усвоении в спортивном и медицинском питании. Компании пищевой и напитковой отрасли отдают приоритет изолятам для обеспечения стабильной растворимости. Растущая протеиновая обогащенность готовых напитков продолжает поддерживать спрос на изоляты.

- Например, Ingredion сделал значительные инвестиции для преобразования своего завода в Небраске для производства растительных белковых изолятов, что существенно увеличило его производственные возможности и расширило ассортимент продукции.

По применению

Пищевые продукты и напитки занимают 52% доли сегмента применения и остаются доминирующими. Спрос растет на заменители молочных продуктов, мясные альтернативы и функциональные напитки по всему миру. Диетические добавки привлекают пользователей, ориентированных на фитнес и здоровый образ жизни. Формуляторы персонального ухода используют растительные белки для чистых косметических заявлений. Корм для животных использует растительные белки для снижения зависимости от традиционных источников корма. Пищевые бренды выбирают растительные белки для замены животных ингредиентов. Расширение веганских продуктовых портфелей укрепляет лидерство в области пищевых продуктов и напитков.

Ключевые факторы роста

Растущий переход к растительным диетам

Глобальные потребители меняют диеты, чтобы снизить потребление животного белка. Растительные белки поддерживают заявления о пользе для здоровья и чистые этикетки. Пищевые бренды расширяют линейки молочных и мясных альтернатив, чтобы удовлетворить новый спрос. Рост обусловлен более широким доступом в розницу и улучшением вкуса продукции. Социальные сети повышают осведомленность о растительном питании среди молодых пользователей. Быстрое принятие в городских рынках поддерживает стабильное расширение отрасли.

- Например, Beyond Meat, Inc. сделал свои растительные бургеры и куриные продукты доступными в многочисленных розничных магазинах в Соединенных Штатах и во многих международных розничных магазинах к концу 2024 года.

Фокус на устойчивость и этическое снабжение

Производители продуктов питания снижают выбросы, заменяя животные ингредиенты. Растительные белки требуют меньше ресурсов и обеспечивают лучшее использование земли. Компании инвестируют в устойчивые культуры для достижения климатических целей. Этическое земледелие улучшает доверие к бренду и поддерживает долгосрочное снабжение. Политическая поддержка в основных регионах поощряет выбор белков с низким углеродным следом. Эти действия помогают масштабировать снабжение растительными белками.

- Например, Unilever PLC взяла на себя обязательство по проектам регенеративного сельского хозяйства и провела четыре инициативы по снабжению урожая для улучшения здоровья почвы и снижения углеродного следа.

Расширение спроса на спорт и питание

Пользователи фитнеса выбирают растительные белки для восстановления мышц. Бренды разрабатывают смеси для соответствия аминокислотным потребностям. Производители предлагают готовые напитки и батончики для легкого потребления. Рост увеличивается через онлайн-каналы и партнерства с тренажерными залами. Сегменты медицинского питания рассматривают растительные источники для легкого усвоения. Растущий интерес молодежи к спорту увеличивает базу покупателей.

Ключевые тенденции и возможности

Инновации в области чистых этикеток и безаллергенных продуктов

Производители удаляют добавки, чтобы соответствовать правилам чистых этикеток. Безаллергенные гороховые и рисовые белки привлекают чувствительных потребителей. Компании тестируют решения с натуральными ароматами для снижения использования сахара. Многонациональные пищевые группы инвестируют в простые списки ингредиентов для доверия. Чистые закуски и готовые напитки демонстрируют высокий уровень повторных покупок. Эти изменения создают возможности для новых частных брендов.

- Например, Cargill Incorporated расширила свой портфель альтернативных белков в 2024 году через новые сотрудничества и запуск инновационных решений из текстурированного горохового белка, которые сочетают горох и пшеницу для достижения мясоподобной текстуры.

Рост мясных и молочных альтернатив

Производители разрабатывают форматы растительных продуктов, имитирующие текстуру животных. Продвинутая экструзия улучшает укус и жевание в мясных заменителях. Линии молочных продуктов расширяются на сыр, сливки и мороженое. Супермаркеты выделяют больше места на полках для растительных товаров. Сети общественного питания добавляют веганские меню в крупных городах. Эта тенденция стимулирует крупные заказы для поставщиков.

- Например, Impossible Foods использует экструзию с высоким содержанием влаги и запустила новые растительные альтернативы курице и свинине в предыдущие годы.

Ключевые вызовы

Ограничения вкуса и текстуры

Некоторые растительные белки имеют выраженные вкусовые ноты. Разработчики продуктов смешивают источники для улучшения ощущения во рту. Пробелы в текстуре замедляют принятие некоторых мясных альтернатив. Маскировка вкуса увеличивает стоимость бюджетных товаров. Производителям нужны новые процессы для охвата более широкой аудитории. Эти проблемы усложняют повторные покупки, когда варианты имеют неравномерный вкус.

Цепочка поставок и давление на стоимость

Урожайность культур меняется с погодными рисками в регионах. Колебания цен влияют на маржу для пищевых брендов. Компании зависят от стабильного снабжения для крупных продуктовых линеек. Давление на стоимость ограничивает доступ в ценочувствительных рынках. Инвестиции в местное сельское хозяйство сокращают внешнее воздействие. Эти ограничения усложняют долгосрочные контракты и регулярные поставки.

Региональный анализ

Северная Америка

Северная Америка занимает 32% доли рынка ингредиентов растительных белков и продолжает расширяться благодаря сильному принятию растительного мяса, молочных альтернатив и функциональных напитков. Сети общественного питания добавляют веганские продукты в крупных городах, в то время как розничные запуски увеличивают видимость на полках. Бренды спортивного питания продвигают растительные формулы через онлайн-каналы и фитнес-магазины. Соединенные Штаты лидируют благодаря высокой осведомленности потребителей и сильным стартапам, ориентированным на растительную пищу. Канада расширяет спрос через программы устойчивого развития и растущий веганский образ жизни. Инвестиции в переработку гороха и сои поддерживают долгосрочные внутренние поставки.

Европа

Европа занимает 28% доли рынка, обусловленной сильной регуляторной поддержкой устойчивых белков и более чистых категорий продуктов питания. Страны, такие как Германия, Великобритания и Нидерланды, демонстрируют сильные веганские тенденции, обусловленные экологической и этической осведомленностью. Крупные производители продуктов питания реформулируют молочные и хлебобулочные изделия с растительными белками для улучшения показателей устойчивости. Государственная поддержка производства продуктов с низким углеродным следом поощряет переход от животного белка. Правила чистой этикетки также способствуют натуральным профилям ингредиентов. Растущие розничные продажи растительных напитков укрепляют будущее снабжение белками.

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион занимает 27% доли, поддерживаемой растущим потреблением растительных продуктов в Китае, Индии, Японии и Южной Корее. Молодые потребители принимают растительные белки для управления целями в области здоровья и фитнеса. Местные молочные альтернативы увеличивают использование соевых и рисовых ингредиентов благодаря знакомому вкусу и культурному принятию. Производители продуктов питания инвестируют в растительные закуски и напитки на городских рынках. Расширяющаяся электронная коммерция улучшает распределение диетических добавок. Растущие программы продовольственной безопасности в крупных экономиках также поощряют использование растительных белков. Растущее участие в спортивном питании укрепляет долгосрочный спрос.

Латинская Америка

Латинская Америка занимает 7% доли рынка и растет по мере того, как страны принимают растительные напитки и обогащенные продукты. Бразилия и Мексика лидируют по спросу, поддерживаемому растущей активностью в фитнесе и расширяющимися розничными каналами, ориентированными на здоровье. Производители продуктов питания интегрируют соевые и гороховые белки в закуски и напитки в стиле молочных, нацеленные на молодежь. Сельскохозяйственные преимущества способствуют экономически эффективному получению соевых формул. Городской спрос на безлактозные и веганские напитки расширяет пространство на полках магазинов. Растущая осведомленность о устойчивом развитии способствует постепенному переходу от животных белков.

Ближний Восток и Африка

Ближний Восток и Африка представляют 6% доли, укрепленной растущим спросом на импортные растительные продукты, альтернативы молочным продуктам и спортивное питание. Страны Персидского залива наблюдают сильный рост в сфере общественного питания и растущий интерес к веганскому образу жизни среди местных жителей и экспатов. Африканские рынки внедряют растительные белки в программы питания, поддерживающие диетические потребности. Ограниченная местная переработка требует зависимости от международных поставщиков и глобальных брендов ингредиентов. Производители продуктов питания вводят растительные молочные продукты для удовлетворения спроса на безлактозные продукты. Инвестиции в местное сельское хозяйство поддерживают долгосрочную доступность белков по мере улучшения зрелости рынка.

Сегментация рынка:

По источнику

По форме

- Изоляты

- Концентраты

- Текстурированные

- Гидролизаты

По применению

- Продукты питания и напитки

- Диетические добавки

- Личная гигиена

- Корм для животных

По географии

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная Латинская Америка

- Ближний Восток и Африка

- Страны ССАГПЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Конкурентная среда

Конкурентная среда или анализ на рынке включает компании Cargill, Archer Daniels Midland Company, Roquette Frères, Kerry Group, Ingredion, Glanbia, DuPont Nutrition & Biosciences, Tate & Lyle, Burcon NutraScience и Axiom Foods, которые остаются основными компаниями, формирующими конкуренцию на рынке ингредиентов растительных белков. Конкурентная среда отражает активные инвестиции в новые технологии переработки, более высокую чистоту белка и лучшее вкусовое исполнение в растительных приложениях. Компании расширяют мощности по переработке соевых и гороховых белков, чтобы обеспечить долгосрочные поставки для глобальных производителей продуктов питания. Стратегические партнерства с брендами альтернатив молочным продуктам, заменителями мяса и спортивным питанием помогают укрепить присутствие на рынке. Компании также расширяют продуктовые портфели, добавляя предложения без аллергенов и ГМО, чтобы соответствовать приоритетам чистой маркировки. Программы устойчивого развития и местное получение сельскохозяйственных культур становятся ключевыми отличиями, поскольку покупатели переходят к производству с низким уровнем углерода. Новые участники тестируют альтернативные источники белка, такие как бобы фава и нут, чтобы расширить выбор на рынке и создать пути для будущих инноваций.

Анализ ключевых игроков

- Cargill

- Archer Daniels Midland Company

- Roquette Frères

- Kerry Group

- Ingredion

- Glanbia

- DuPont Nutrition & Biosciences

- Tate & Lyle

- Burcon NutraScience

- Axiom Foods

Последние разработки

- В июле 2024 года Ingredion запустила новый гороховый белок под брендом VITESSENCE Pea 100 HD, оптимизированный для холодного прессования батончиков, и расширила свою линейку решений для обогащения белком.

- В феврале 2024 года Roquette Frères запустила новую линейку высокочистых изолятов и гидролизатов растительного белка, включая NUTRALYS® H85 и NUTRALYS® Pea F853M.

- В октябре 2023 года Tyson Foods, Inc. заключила партнерство с Protix, ведущим производителем ингредиентов на основе насекомых, для продвижения устойчивого производства белка.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Объем отчета

Исследовательский отчет предлагает углубленный анализ на основе источника, формы, применения и географии. Он подробно описывает ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых применений. Кроме того, отчет включает в себя информацию о конкурентной среде, SWOT-анализ, текущие рыночные тенденции, а также основные движущие силы и ограничения. Также обсуждаются различные факторы, которые способствовали расширению рынка в последние годы. Отчет также исследует динамику рынка, нормативные сценарии и технологические достижения, формирующие отрасль. Он оценивает влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, он предоставляет стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Перспективы на будущее

- Будущее расширение будет связано с более широким запуском растительного мяса и молочных продуктов.

- Пищевые компании будут инвестировать в улучшение вкуса и нейтральные вкусовые профили.

- Спортивное питание будет расти, так как молодые пользователи ищут растительный белок для восстановления.

- Безаллергенные варианты расширят спрос в чувствительных потребительских группах.

- Бренды добавят местные источники для снижения глобальных рисков поставок.

- Производители продуктов будут использовать новые культуры, такие как бобы фава и нут.

- Продвинутая экструзия улучшит текстуру в форматах мясных альтернатив.

- Розничные полки расширят ассортимент готовых растительных блюд и напитков.

- Правила чистой этикетки подтолкнут к использованию натуральных ингредиентов на мировых рынках.

- Региональные перерабатывающие предприятия укрепят долгосрочные производственные мощности.