Обзор рынка

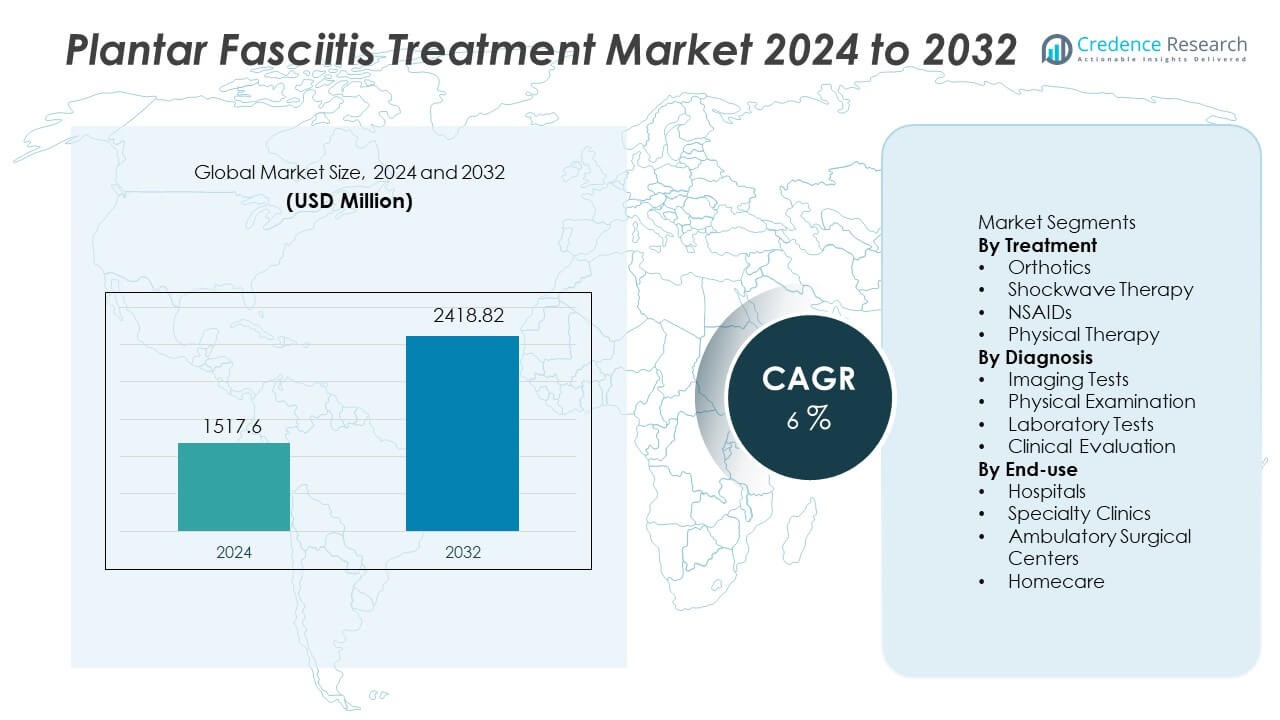

Рынок лечения подошвенного фасциита был оценен в 1 517,6 млн долларов США в 2024 году и, как ожидается, достигнет 2 418,82 млн долларов США к 2032 году, регистрируя среднегодовой темп роста (CAGR) в 6% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка лечения подошвенного фасциита в 2024 году |

1 517,6 млн долларов США |

| Рынок лечения подошвенного фасциита, CAGR |

6% |

| Размер рынка лечения подошвенного фасциита в 2032 году |

2 418,82 млн долларов США |

Bayer, Pfizer, Sanofi, GlaxoSmithKline, Stride Rite, DJO Global, Bauerfeind, Reckitt Benckiser, Foot Levelers и Orthofeet являются ключевыми компаниями на рынке лечения подошвенного фасциита и продолжают расширять неинвазивные решения, включая ортопедические изделия, поддержку физиотерапии и ударно-волновые системы. Эти игроки укрепляют продуктовые портфели эргономичной обувью, компрессионными решениями и формулами для облегчения боли, чтобы поддерживать более быстрое восстановление и устойчивую подвижность. Северная Америка остается доминирующим регионом с долей 34% благодаря более высоким показателям диагностики, активным спортивным популяциям и более широкому доступу к услугам подиатрии через клинические и домашние каналы.

Анализ рынка

Анализ рынка

- Рынок лечения подошвенного фасциита достиг 1 517,6 млн долларов США в 2024 году и, как ожидается, достигнет 2 418,82 млн долларов США к 2032 году при CAGR 6.

- Рост заболеваемости болью в пятке, ожирением и спортивными травмами стимулирует принятие лечения, в то время как ортопедические изделия занимают 42% доли благодаря сильным клиническим предпочтениям и неинвазивному облегчению боли.

- Ключевые тенденции включают поддержку передовой визуализации, индивидуальные ортопедические изделия, физиотерапию на дому и телемедицинские консультации, которые помогают пациентам управлять болью и растяжкой удаленно.

- Конкуренция растет, так как Bayer, Pfizer, Sanofi и другие компании расширяют неинвазивную помощь с помощью ударно-волновых устройств, эргономичной обуви и улучшенных решений для облегчения боли, нацеленных на хронические случаи.

- Северная Америка лидирует по региональному спросу с долей 34%, за ней следует Европа с 30% и Азиатско-Тихоокеанский регион с 26%, в то время как больницы занимают 49% доли по конечному использованию благодаря более широким диагностическим и реабилитационным возможностям.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Анализ сегментации рынка:

По лечению

Ортопедические изделия занимают 42% доли сегмента лечения и остаются ведущим вариантом для управления болью в пятке, связанной с напряжением подошвенной фасции. Ортопедические вставки поддерживают выравнивание свода и снижают нагрузку на подошву при ходьбе. Физическая терапия также развивается благодаря планам растяжки и коррекции походки. НПВП обеспечивают краткосрочный контроль боли для активных пациентов. Ударно-волновая терапия привлекает внимание благодаря преимуществам заживления тканей и более короткому времени восстановления. Ортопедические изделия остаются доминирующими, поскольку они неинвазивны, имеют низкий риск и широко рекомендуются клиницистами. Рост участия в спорте и увеличение уровня ожирения продолжают стимулировать принятие ортопедических изделий как в клинических, так и в домашних условиях.

- Например, компания DJO Global разработала устройства для радиальной ударной волны, обеспечивающие давление до 5 бар и частоту 21 Гц для лечения хронической боли в пятке в амбулаторных центрах.

По диагнозу

На долю диагностических тестов приходится 46% из-за сильной зависимости от ультразвука, рентгена и МРТ при тяжелой или стойкой боли в пятке. Визуализация помогает исключить переломы и подтвердить воспаление подошвенной фасции, когда симптомы продолжаются. Физический осмотр остается важным для первичной оценки в амбулаторных условиях. Клиническая оценка охватывает изучение походки и точки давления для планирования лечения. Лабораторные тесты поддерживают дифференциальную диагностику в сложных случаях. Рост использования передовых ультразвуковых технологий улучшает раннее выявление и снижает ненужные направления. Рост спортивных травм и старение населения поддерживают более широкое использование визуализации в специализированных клиниках и больничных отделениях.

- Например, Philips Healthcare запустила инструменты ультразвуковой диагностики на основе ИИ, которые быстро обрабатывают данные для улучшения визуализации мягких тканей в спортивной медицине.

По конечному использованию

Больницы занимают 49% доли сегмента конечного использования и лидируют благодаря большему потоку пациентов и более сильной диагностической способности. Больницы предлагают доступ к командам визуализации, реабилитации и управления болью в одном месте. Специализированные клиники расширяются за счет сфокусированного ухода за стопами и быстрых приемов. Амбулаторные хирургические центры проводят сложные процедуры для хронических случаев. Домашний уход увеличивается, так как пациенты используют ортопедические изделия, ночные шины и управляемые упражнения. Больницы остаются доминирующими благодаря наличию многопрофильной экспертизы и мониторинга после лечения. Рост амбулаторных визитов по поводу боли в стопе и повышение осведомленности о раннем вмешательстве продолжают поддерживать спрос на больницы в основных регионах.

Ключевые факторы роста

Рост числа травм стопы и хронической боли в пятке

Рост случаев боли в пятке из-за длительных рабочих часов, ожирения и спортивной активности стимулирует спрос на лечение. У многих взрослых развивается воспаление подошвенной фасции, связанное с плохой обувью и высокоударными движениями. Рост участия в спорте и фитнес-рутины увеличивают нагрузку на свод стопы. Ранняя диагностика и более широкая осведомленность врачей также увеличивают объем лечения в первичной медицине и ортопедических учреждениях. Цифровые инструменты здоровья помогают пациентам отслеживать историю боли, поддерживая непрерывный уход. Все больше пациентов ищут раннее вмешательство, чтобы избежать длительных эпизодов боли.

- Например, Orthofeet использует передовую амортизацию и эргономичную подошву вместе с премиальными ортопедическими стельками, которые имеют анатомическую поддержку свода и несколько слоев амортизации, чтобы обеспечить мягкое, поддерживающее облегчение боли в стопе и пятке, творя чудеса для комфорта и выравнивания.

Рост числа пожилых людей с мышечно-скелетными расстройствами

Стареющее население сталкивается с более высоким риском хронических заболеваний стопы, поскольку более мягкие ткани не могут поглощать повторяющуюся нагрузку. Остеоартрит и сниженная мышечная функция вызывают проблемы с выравниванием стопы, увеличивая риск боли в пятке. Врачи предпочитают ортопедическое управление как неинвазивный вариант для пожилых пациентов. Улучшенный домашний уход и поддерживающие устройства позволяют пожилым людям управлять дискомфортом дома. Рост бремени хронических заболеваний, особенно диабета, также увеличивает риски осложнений стопы. Увеличение расходов на здравоохранение в развитых регионах укрепляет принятие поддерживающих терапий.

- Например, компания Eli Lilly and Company предлагает рецептурные решения для диабетической нейропатии с ежедневным режимом дозирования, уменьшая дискомфорт в стопе, связанный с повреждением нервов, и улучшая качество жизни пациентов.

Сдвиг в сторону неинвазивных и экономически эффективных методов лечения

Медицинские работники рекомендуют менее инвазивные методы, чтобы избежать хирургических процедур и снизить риск осложнений. Ортопедические изделия и физиотерапия служат первыми вариантами лечения для большинства пациентов. Технология ударных волн расширяется благодаря более быстрому восстановлению, меньшему количеству побочных эффектов и высокой степени принятия врачами. Улучшения в возмещении расходов поддерживают раннее неинвазивное лечение в некоторых регионах. Прямые каналы для потребителей расширяют доступ к поддерживающей обуви и вставкам. Растущие клинические данные о неинвазивном восстановлении способствуют более широкому применению в амбулаторных условиях.

Ключевые тенденции и возможности

Растущее использование передовой визуализации и ультразвуковой диагностики

Клиницисты используют ультразвук и МРТ для точного обнаружения воспаления подошвенной фасции и пяточных шпор. Ранняя визуализация помогает исключить переломы и поддерживает целенаправленное планирование лечения. Передовые диагностические инструменты улучшают результаты и уменьшают ненужные операции. Цифровая визуализация улучшает последующее наблюдение и помогает отслеживать воспаление с течением времени. Спортивные медицинские центры используют визуализацию для поддержки решений о возвращении к активности. Больницы расширяют радиологические услуги для случаев опорно-двигательного аппарата в развитых регионах, обеспечивая более широкое медицинское покрытие для боли в пятке.

- Например, современные системы МРТ включают последовательности, которые визуализируют воспалительный отек и изменения в подошвенной фасции с высоким контрастом мягких тканей. Эти последовательности предлагают отличную детализацию и разрешение контраста для различения различных тканей, делая МРТ мощным инструментом для оценки аномалий мягких тканей и костей в пятке и помощи в диагностике таких состояний, как подошвенный фасциит.

Растущий спрос на индивидуальные ортопедические изделия и поддержку телемедицины

Индивидуальные ортопедические вставки становятся более распространенными для поддержки свода стопы и коррекции походки. Розничные и онлайн-платформы увеличивают доступ к индивидуальным ортопедическим решениям. Платформы телемедицины соединяют пациентов с руководством по физиотерапии и мониторингом боли на дому. Программы восстановления и упражнений на дому снижают стоимость лечения. Клиники вводят удаленное наблюдение за растяжками и использованием ночных шин. Цифровые консультации укрепляют приверженность и поддерживают долгосрочную коррекцию стопы для групп высокого риска.

- Например, Bayer сотрудничает в рамках цифровых программ, поддерживающих управление хроническими заболеваниями, такими как диабет и сердечно-сосудистый риск, через сбор данных о результатах, сообщаемых пациентами, с использованием мобильных журналов, что может укрепить приверженность во время домашней терапии.

Ключевые вызовы

Ограниченное долгосрочное облегчение у некоторых пациентов

Некоторые пациенты испытывают повторяющуюся боль в пятке даже после стандартного лечения. Биомеханические проблемы варьируются у пациентов и требуют постоянных планов коррекции. Плохая приверженность упражнениям снижает результаты лечения. Хронические случаи боли могут требовать множественных терапий, увеличивая финансовую нагрузку. Отсутствие ранней консультации задерживает лечение, приводя к серьезному воспалению. Вариативность результатов лечения увеличивает зависимость от долгосрочного наблюдения врачей.

Переменный доступ к передовому лечению в условиях низкого дохода

Ограниченное страховое покрытие делает передовую терапию менее доступной в развивающихся странах. Высокие цены на оборудование ограничивают доступ к оборудованию для ударных волн и услугам визуализации. Недостаток обученных специалистов снижает качество лечения в сельских регионах. Пациенты полагаются на основные обезболивающие средства, а не на структурированные планы лечения. Неравномерные расходы на здравоохранение замедляют внедрение технологий. Эти вызовы создают пробелы в лечении среди населения с низким доходом и недостаточно обслуживаемых сообществ.

Региональный анализ

Северная Америка

Северная Америка занимает 34% доли рынка лечения подошвенного фасциита, поддерживаемого высокими показателями диагностики и широким применением ортопедических средств и ударно-волновой терапии в клинических условиях. Соединенные Штаты лидируют благодаря активным спортивным популяциям и высокой распространенности боли в пятке, связанной с ожирением. Больницы и специализированные клиники инвестируют в передовые методы визуализации и программы ранней физиотерапии. Растущее страховое покрытие лечения опорно-двигательного аппарата поддерживает более широкий доступ. Канада расширяет применение через услуги подиатрии и центры спортивной реабилитации. Повышение осведомленности о раннем вмешательстве и рост травм стопы продолжают стимулировать будущий спрос в амбулаторных условиях.

Европа

Европа занимает 30% доли, обусловленной увеличением случаев травм стопы, нарушениями опорно-двигательного аппарата и растущей базой пожилых людей. Германия, Великобритания и Франция лидируют благодаря сильной компенсации за физиотерапию и передовые методы визуализации. Системы здравоохранения продвигают неинвазивные методы лечения перед хирургическими процедурами. Спортивные состояния стоп продолжают расти с увеличением участия в активностях на открытом воздухе. Больницы и ортопедические клиники расширяют услуги реабилитации и предложения индивидуальных ортопедических средств. Инвестиции в раннюю диагностику и уход за стопами поддерживают расширение рынка. Рост хронических заболеваний и травм стоп, связанных с образом жизни, стимулируют устойчивый спрос в европейских странах.

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион занимает 26% доли, поддерживаемой растущей осведомленностью о хронических состояниях стоп и увеличением использования поддерживающей обуви и физиотерапии. Китай и Индия показывают более высокие объемы пациентов из-за больших популяций и растущих тенденций ожирения. Спортивные травмы и стареющая демография способствуют росту спроса на лечение. Больницы улучшают ортопедическую инфраструктуру и диагностические возможности для раннего выявления боли в пятке. Расширение услуг подиатрии и центров физиотерапии поддерживает будущий рост. Медицинский туризм в таких странах, как Индия, способствует доступу к экономически эффективному лечению. Рост расходов на здравоохранение в городских районах укрепляет региональное присутствие на рынке.

Латинская Америка

Латинская Америка занимает 6% доли и растет, так как городские популяции сталкиваются с увеличением травм стоп, связанных с образом жизни, и условиями работы, требующими длительного стояния. Бразилия и Мексика лидируют благодаря более широкому участию в спорте и активным сетям ортопедической помощи. Системы здравоохранения расширяют услуги физиотерапии и доступ к ортопедическим средствам для лечения боли в опорно-двигательном аппарате. Больницы улучшают диагностические возможности с помощью ультразвука и модулей анализа походки. Программы общественного здравоохранения создают осведомленность о раннем уходе за стопами для предотвращения хронической инвалидности. Растущий доступ к частному здравоохранению также укрепляет принятие лечения в региональных городах. Повышенный интерес к фитнесу увеличивает долгосрочный спрос на управление подошвенным фасциитом.

Ближний Восток и Африка

Ближний Восток и Африка представляют 4% доли, поддерживаемой растущим признанием нарушений опорно-двигательного аппарата, связанных с ожирением, диабетом и длительными рабочими часами. Страны Персидского залива расширяют доступ к ортопедии, физиотерапии и диагностической визуализации в современных больничных сетях. Африканские рынки демонстрируют растущий спрос, но остаются ограниченными из-за низкой доступности специалистов. Доступ на основе импорта к ортопедическим средствам и оборудованию для ударно-волновой терапии ограничивает принятие в некоторых районах. Трансграничные медицинские услуги и расширение страхования поддерживают более высокий уровень лечения. Растущее участие в спорте среди молодых популяций помогает повысить осведомленность и долгосрочный спрос на лечение боли в пятке.

Сегментация рынка:

По лечению

- Ортопедические средства

- Ударно-волновая терапия

- НПВС

- Физическая терапия

По диагностике

- Визуальные исследования

- Физический осмотр

- Лабораторные тесты

- Клиническая оценка

По конечному использованию

- Больницы

- Специализированные клиники

- Амбулаторные хирургические центры

- Уход на дому

По географии

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Конкурентная среда

Конкурентная среда на рынке включает компании Bayer, Pfizer, Sanofi, GlaxoSmithKline, Stride Rite, DJO Global, Bauerfeind, Reckitt Benckiser, Foot Levelers и Orthofeet, которые лидируют в конкуренции на рынке лечения подошвенного фасциита. Эти компании предлагают продукты от ортопедических стелек и пероральных обезболивающих до передовых технологий ударной волны, нацеленных на хроническую боль в пятке. Поставщики инвестируют в индивидуальные ортопедические решения, ночные шины и улучшенную компрессионную поддержку для усиления снятия боли и выравнивания стопы. Медицинские компании делают акцент на неинвазивные варианты восстановления, которые сокращают длительные циклы лечения. Партнерства между ортопедическими центрами и терапевтическими клиниками также укрепляют каналы дистрибуции. Крупные компании продвигают цифровое взаимодействие и предложения напрямую потребителям, чтобы расширить охват в условиях ухода на дому. Конкуренция продолжает расти, так как новые бренды представляют эргономичную обувь, умные стельки и целевые физиотерапевтические инструменты для активного и стареющего населения.

Анализ ключевых игроков

- Bayer

- Pfizer

- Sanofi

- GlaxoSmithKline

- Stride Rite

- DJO Global

- Bauerfeind

- Reckitt Benckiser

- Foot Levelers

- Orthofeet

Последние разработки

- В ноябре 2025 года Pfizer Inc. была включена в список ключевых мировых игроков, стимулирующих рост рынка лечения подошвенного фасциита.

- В июле 2025 года Endo, Inc. сообщила, что новые презентации, связанные с подошвенным фасциитом, были представлены на ежегодной встрече APMA. Это свидетельствует о продолжающемся клиническом и научном участии в терапии, ориентированной на боль.

- В августе 2024 года Enovis получила патент на регулируемую дорсальную ночную шину. Дизайн поддерживает контролируемое растяжение подошвенной фасции для ухода за болью в пятке.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Обзор отчета

Исследовательский отчет предлагает углубленный анализ на основе лечения, диагностики, конечного использования и географии. Он подробно описывает ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых приложений. Кроме того, отчет включает в себя информацию о конкурентной среде, SWOT-анализ, текущие рыночные тенденции, а также основные движущие силы и ограничения. Также обсуждаются различные факторы, которые способствовали расширению рынка в последние годы. Отчет также исследует рыночную динамику, регуляторные сценарии и технологические достижения, которые формируют отрасль. Он оценивает влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, он предоставляет стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Перспективы на будущее

- Будущий спрос будет расти за счет неинвазивного ухода, такого как ортопедические изделия и физиотерапия.

- Медицинские учреждения будут использовать передовые ударные устройства для лечения хронической боли в пятке.

- Цифровая оценка будет поддерживать раннюю диагностику и удаленные планы физиотерапии.

- Эргономичная обувь будет расширяться для спорта, работы и стареющего населения.

- Индивидуальные ортопедические вставки будут набирать популярность через розничные и онлайн-каналы.

- Домашние наборы будут поддерживать растяжку, ночные шины и управление болью.

- Медицинский туризм предложит экономически эффективные процедуры лечения подошвенного фасциита в развивающихся регионах.

- Инструменты искусственного интеллекта улучшат анализ походки и планирование лечения.

- Клиники спортивной медицины сосредоточатся на профилактике травм и моделях быстрого восстановления.

- Региональные производители будут инвестировать в локализованное производство ортопедических изделий для снижения зависимости от импорта.