Обзор рынка

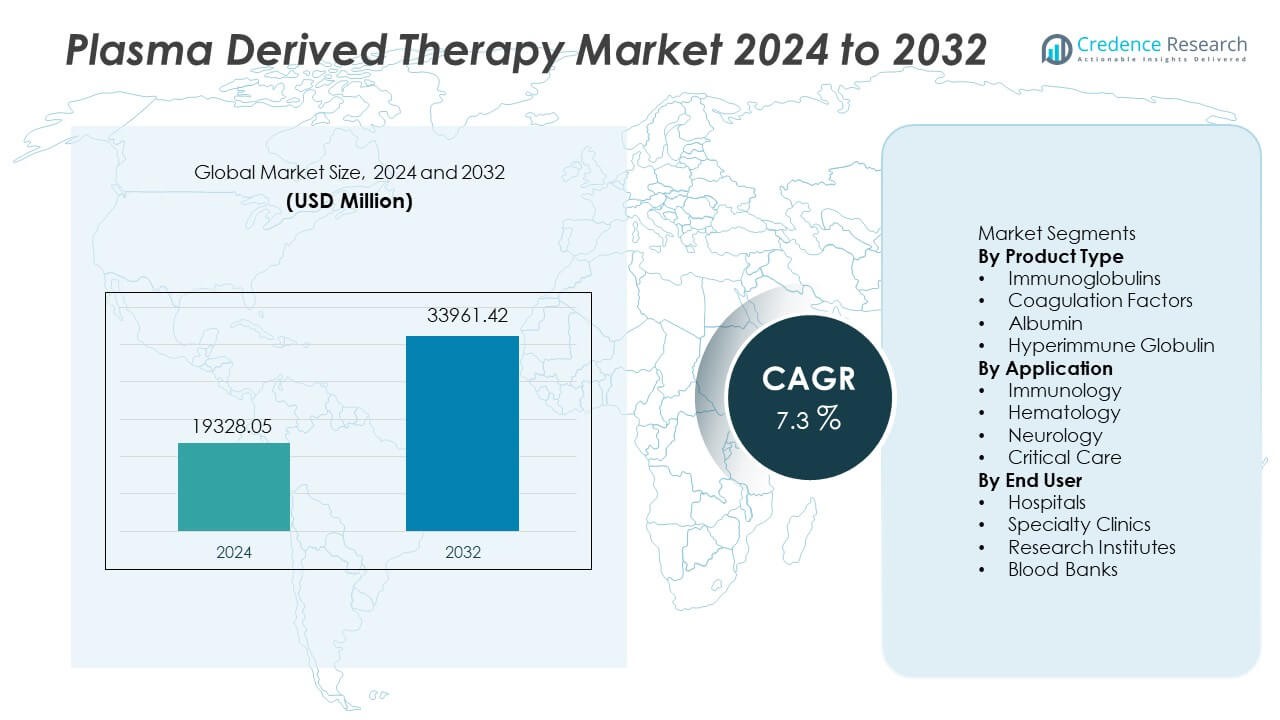

Рынок терапии на основе плазмы был оценен в 19,328.05 миллионов долларов США в 2024 году и, по прогнозам, достигнет 33,961.42 миллионов долларов США к 2032 году, регистрируя среднегодовой темп роста (CAGR) в 7.3% в течение прогнозного периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозный период |

2025-2032 |

| Размер рынка терапии на основе плазмы 2024 |

19,328.05 миллионов долларов США |

| Рынок терапии на основе плазмы, CAGR |

7.3% |

| Размер рынка терапии на основе плазмы 2032 |

33,961.42 миллионов долларов США |

Ключевые игроки на рынке терапии на основе плазмы включают CSL Behring, Grifols, Takeda Pharmaceutical, Octapharma, Kedrion Biopharma, Bio Products Laboratory, China Biologic Products, LFB Group, Biotest AG и Sanquin. Эти компании укрепляют свои позиции за счет расширения сбора плазмы, улучшения процессов фракционирования и целевых терапий для иммунодефицита, гемофилии и критических случаев. Северная Америка остается доминирующим регионом с долей в 41%, поддерживаемой передовыми сетями сбора плазмы и сильным страховым покрытием для иммуноглобулиновых терапий. Европа следует с долей в 29%, обусловленной высокой адаптацией лечения для иммунных и гематологических расстройств, в то время как Азиатско-Тихоокеанский регион продолжает быстро расти благодаря расширению доступа к здравоохранению и увеличению уровня диагностики.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Информация о рынке

- Рынок терапии на основе плазмы достиг 19,328.05 миллионов долларов США в 2024 году и достигнет 33,961.42 миллионов долларов США к 2032 году при CAGR 7.3% в течение прогнозного периода.

- Сильный спрос на иммуноглобулины стимулирует расширение рынка, так как этот тип продукции занимает 48% доли, поддерживаемой ростом аутоиммунных расстройств, улучшением диагностики и увеличением частоты назначения в больницах и специализированных инфузионных центрах.

- Тенденции рынка включают инвестиции в передовое фракционирование плазмы, высокочистые формулы и расширенные программы донорства, которые улучшают поставки, безопасность и клиническую эффективность в области иммунологии и гематологии.

- Конкурентная активность сосредоточена на расширении сетей сбора плазмы, соблюдении нормативных требований, системах инактивации вирусов и новых показаниях для лечения, в то время как ограниченная доступность доноров и высокая стоимость производства остаются основными ограничениями для поставщиков терапии на основе плазмы.

- Северная Америка лидирует по региональному спросу с долей в 41%, за ней следует Европа с 29% и Азиатско-Тихоокеанский регион с 21%, поддерживаемые расширением использования в критических случаях, сильным возмещением и ростом диагностики случаев иммунодефицита.

Анализ сегментации рынка:

Анализ сегментации рынка:

По типу продукции

Иммуноглобулины лидируют в этом сегменте с долей 48%, что обусловлено высоким спросом на лечение первичных иммунодефицитных расстройств и аутоиммунных заболеваний в крупных системах здравоохранения. Рост распространенности иммунных заболеваний и повышение осведомленности о терапиях на основе антител поддерживают быстрый рост в развитых рынках. Коагуляционные факторы следуют за ними благодаря увеличению числа пациентов с гемофилией и улучшению доступа к заместительной терапии. Использование альбумина расширяется при заболеваниях печени и управлении шоком, в то время как гипериммунные глобулины набирают популярность при редких инфекциях и в постконтактных ситуациях. Достижения в фракционировании плазмы продолжают укреплять производственные мощности и улучшать доступность на регулируемых рынках.

- Например, Takeda сообщила об увеличении производственной мощности Gammagard Liquid до 7 миллионов граммов в год на своих плазменных объектах в США и расширении сбора плазмы до более чем 200 центров по всему миру.

По применению

Иммунология доминирует в этом сегменте с долей 51%, поддерживаемая увеличением диагностики иммунодефицитов и ростом частоты назначения протоколов лечения аутоиммунных заболеваний. Гематология выигрывает от рутинного использования коагуляционных факторов для наследственных нарушений свертываемости крови и хирургического контроля. Неврология наблюдает рост использования IVIG при нервно-мышечных и воспалительных невропатиях, где модуляция антител приносит клиническую пользу. Интенсивная терапия полагается на альбумин для управления шоком, ожогами и травмами. Спрос растет по мере расширения терапевтических рекомендаций для иммуноглобулинов и коагуляционных терапий в больницах и специализированных медицинских учреждениях во многих регионах.

- Например, Octapharma зафиксировала использование Octagam для хронической воспалительной демиелинизирующей полинейропатии в большом количестве стран по всему миру после расширения его регуляторного применения в Европе.

По конечным пользователям

Больницы занимают долю в 55%, что обусловлено широким внедрением терапий на основе плазмы в отделениях интенсивной терапии, гематологических отделениях и центрах лечения иммунных расстройств. Крупные государственные и частные больницы управляют сложными пациентами с иммунологическими и гемофилическими заболеваниями, которым требуется регулярная инфузионная поддержка и тщательное клиническое наблюдение. Специализированные клиники следуют за ними благодаря увеличению амбулаторной доставки иммуноглобулинов для хронических аутоиммунных случаев. Исследовательские институты вносят вклад в разработку и оценку плазменных производных нового поколения, нацеленных на новые показания. Банки крови поддерживают сбор плазмы и цепочку поставок, обеспечивая более высокую производительность при соблюдении регулируемых стандартов качества. Рост осведомленности о терапии расширяет доступ к лечению в развитых сетях здравоохранения.

Ключевые факторы роста

Рост распространенности иммунных и аутоиммунных расстройств

Глобальная заболеваемость иммунодефицитами и аутоиммунными заболеваниями продолжает расти, создавая устойчивый спрос на иммуноглобулины, полученные из плазмы. Улучшенная диагностика и осведомленность позволяют раннее выявление иммунных дисфункций во многих системах здравоохранения. Клинические рекомендации поддерживают использование иммуноглобулинов при первичном иммунодефиците, хронических воспалительных невропатиях и аутоиммунных тромбоцитарных расстройствах. Растущее применение в педиатрической и гериатрической помощи увеличивает объемы терапии. Поставщики медицинских услуг инвестируют в инфузионные услуги, которые улучшают доступ к лечению. Эти факторы укрепляют рост рынка в развитых и развивающихся регионах с расширяющейся специализированной помощью.

- Например, CSL Behring расширила варианты дозирования Hizentra, предложив различные размеры предварительно заполненных шприцев для поддержки лиц с хронической воспалительной демиелинизирующей полинейропатией и первичным иммунодефицитом.

Увеличение спроса на коагуляционные и гемофилические терапии

Гемофилия и редкие нарушения свертываемости крови требуют регулярной замены факторов, получаемых из человеческой плазмы. Расширенный скрининг новорожденных улучшает раннюю диагностику и долгосрочное клиническое управление. Увеличение использования факторов свертывания во время крупных операций способствует их внедрению в больницах. Современные технологии фракционирования плазмы улучшают профили безопасности и стандарты инактивации вирусов. Программы доступа для пациентов и улучшенная компенсация способствуют более широкому доступу к терапиям свертывания. Эти меры стимулируют спрос в развитых системах здравоохранения, особенно там, где наследственные нарушения свертываемости крови имеют более высокий клинический контроль.

- Например, Kedrion Biopharma управляет глобальной производственной сетью с несколькими объектами фракционирования плазмы, которые производят ряд терапий, включая лечение нарушений свертывания, иммунодефицитов и других состояний.

Рост в области интенсивной терапии и хирургических приложений

Увеличение использования альбумина и гипериммунного глобулина в интенсивной терапии поддерживает широкое внедрение в больницах. Альбумин играет жизненно важную роль в терапии шока, травм, ожогов и печеночной недостаточности, которые остаются распространенными во многих регионах. Протоколы восстановления после операций используют производные плазмы для замены объема и иммуномодуляции. Инвестиции в отделения интенсивной терапии больниц увеличивают спрос на плазменные продукты, используемые в экстренной медицине. Эти терапии поддерживают стабилизацию пациентов и улучшают результаты восстановления. Расширенные клинические исследования поощряют новые показания, которые укрепляют рыночную значимость в условиях острой помощи и многопрофильных больниц.

Ключевые тенденции и возможности

Переход к технологиям высокой чистоты и улучшенного фракционирования

Производители инвестируют в очистку, инактивацию вирусов и хроматографические методы, которые улучшают безопасность продуктов и клиническую эффективность. Высокочистые продукты иммуноглобулина и альбумина снижают риск загрязнения и гиперчувствительности. Растет спрос на технологии, которые обеспечивают лучшие выходы разделения и стабильное снабжение через передовое фракционирование. Эти улучшения расширяют доступность продуктов для расширяющихся иммунных и гематологических состояний. Поставщики сосредотачиваются на соблюдении нормативных требований, поддерживающих коммерческое расширение на глобальных рынках.

- Например, Grifols управляет платформой фракционирования в районе Барселоны, предназначенной для обработки значительного объема плазмы каждый год, применяя проверенный многоступенчатый процесс очистки, включая хроматографические этапы, для IVIG.

Расширение сетей сбора плазмы и программ донорства

Увеличение центров сбора плазмы и программ по привлечению доноров улучшает безопасность снабжения для производителей. Регионы с развитой донорской инфраструктурой поддерживают стабильный рост объемов производства иммуноглобулина и факторов свертывания. Инициативы в области общественного здравоохранения поощряют добровольное донорство и увеличивают доступность плазмы для производства. Эта тенденция поддерживает долгосрочную устойчивость терапий, получаемых из плазмы, по мере роста спроса во всем мире. Компании инвестируют в скрининг доноров и передовые технологии сбора, чтобы обеспечить безопасность и высокое качество обработки.

- Например, Biotest AG управляет центрами донорства по всей Германии и Венгрии, которые вместе собирают более 450 000 литров исходной плазмы ежегодно для IVIG и продуктов свертывания.

Ключевые вызовы

Ограниченное снабжение плазмой и зависимость от доступности доноров

Плазменные продукты сильно зависят от доступности человеческих доноров, что делает цепочку поставок чувствительной к участию доноров, регулированию и ограничениям в области общественного здравоохранения. Сезонные вспышки заболеваний или пандемические условия могут нарушить циклы донорства. Ограниченная доступность увеличивает стоимость и создает ограничения в поставках для продуктов с высоким спросом, таких как иммуноглобулины и коагулянты. Производители сталкиваются с трудностями в увеличении объемов производства без достаточных донорских пулов.

Строгая нормативная база и высокая стоимость производства

Фракционирование плазмы требует сложных процессов очистки и инактивации вирусов, что увеличивает стоимость производства. Нормативные пути требуют строгого соблюдения, проверки безопасности и обширных стандартов качества для клинического использования. Эти требования увеличивают сроки одобрения и повышают операционные расходы. Мелким производителям сложно выйти на рынок из-за высоких капитальных затрат и нормативных инвестиций.

Региональный анализ

Северная Америка

Северная Америка занимает 41% доли, поддерживаемая развитой инфраструктурой сбора плазмы и высокой степенью применения лечения иммунодефицита, гемофилии и аутоиммунных заболеваний. США лидируют по использованию благодаря развитым специализированным инфузионным услугам и широкому покрытию возмещением. Крупные сети сбора плазмы обеспечивают стабильность поставок для компаний по фракционированию, работающих на глобальном уровне. Больницы и специализированные клиники полагаются на иммуноглобулины и коагулянты для рутинного управления пациентами. Канада и США продолжают расширять использование альбумина и гипериммунных продуктов в критической помощи. Сильные клинические руководства и передовые нормативные базы поддерживают долгосрочное потребление в основных системах здравоохранения.

Европа

Европа занимает 29% доли, обусловленной сильными системами здравоохранения в Германии, Франции, Италии и Великобритании. Высокая степень применения лечения хронических иммунных расстройств и редких заболеваний крови поддерживает устойчивый спрос на иммуноглобулины и коагулянты. Органы общественного здравоохранения продвигают донорство плазмы и передовое фракционирование для самодостаточности. Больницы интегрируют альбумин и гипериммунные продукты в протоколы критической помощи и хирургии. Постоянные инвестиции в исследования способствуют более широкому клиническому использованию терапий на основе плазмы в неврологии и гематологии. Соблюдение стандартов качества и безопасности укрепляет внедрение продуктов и нормативное одобрение для расширенных показаний.

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион занимает 21% доли, поддерживаемый растущей распространенностью иммунных расстройств и увеличением доступа к кровяным продуктам в Китае, Японии, Южной Корее и Индии. Расширение расходов на здравоохранение и улучшенная диагностика способствуют сильному росту терапии иммуноглобулинами и коагулянтами. Местная способность сбора плазмы продолжает развиваться, поддерживаемая донорскими программами и инициативами общественного здравоохранения. Больницы увеличивают зависимость от альбумина для критической помощи и лечения заболеваний печени. Растущие инвестиции в специализированную помощь и увеличение страхового покрытия поддерживают долгосрочное внедрение. Азиатско-Тихоокеанский регион остается регионом с высоким ростом из-за неудовлетворенных клинических потребностей и расширяющейся осведомленности пациентов.

Латинская Америка

Латинская Америка представляет 6% доли, обусловленной постепенным внедрением иммуноглобулинов и коагулянтов в Бразилии, Мексике и Аргентине. Больницы полагаются на импортные производные плазмы из-за ограниченной местной способности фракционирования. Растущий доступ к здравоохранению поддерживает лечение иммунологии и гематологии в крупных городских центрах. Правительства увеличивают поддержку управления редкими заболеваниями, расширяя доступ пациентов. Отделения интенсивной терапии принимают альбумин в лечении травм и экстренных ситуациях. Расширение рынка остается умеренным из-за экономических ограничений, но улучшающаяся инфраструктура здравоохранения укрепляет спрос.

Ближний Восток и Африка

Ближний Восток и Африка составляют 3% доли, обусловленной растущими инвестициями в больницы и увеличением возможностей лечения иммунных и гематологических заболеваний в странах Персидского залива. Импортная поставка поддерживает спрос в Саудовской Аравии, ОАЭ и Катаре, где специализированная помощь быстро расширяется. Использование альбумина и иммуноглобулина растет в третичных больницах и отделениях интенсивной терапии. Ограниченные возможности сбора плазмы и пробелы в регулировании сдерживают более широкую доступность по всей Африке. Постепенное улучшение инфраструктуры здравоохранения и международные партнерства по поставкам поддерживают долгосрочный рост на основных рынках.

Сегментация рынка:

По типу продукта

- Иммуноглобулины

- Факторы свертывания

- Альбумин

- Гипериммунный глобулин

По применению

- Иммунология

- Гематология

- Неврология

- Интенсивная терапия

По конечному пользователю

- Больницы

- Специализированные клиники

- Научно-исследовательские институты

- Банки крови

По географии

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная часть Европы

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССАГПЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Конкурентная среда

Конкурентная среда на рынке терапии, получаемой из плазмы, включает крупные компании, такие как CSL Behring, Grifols, Takeda Pharmaceutical, Octapharma, Kedrion Biopharma, Bio Products Laboratory, China Biologic Products, LFB Group, Biotest AG и Sanquin. Ведущие производители расширяют возможности сбора плазмы и инвестируют в передовые технологии фракционирования для обеспечения поставок и улучшения чистоты продуктов в терапии иммуноглобулинами, факторами свертывания и альбумином. Компании сосредоточены на инактивации вирусов, хроматографической очистке и соблюдении нормативных требований для повышения клинической безопасности, поддерживая более широкое использование в иммунологии и интенсивной терапии. Сильный акцент на терапии гемофилии и редких заболеваний стимулирует стратегические партнерства, лицензионные соглашения и географическую экспансию на быстрорастущие рынки Азиатско-Тихоокеанского региона и Латинской Америки. Несколько игроков инвестируют в привлечение доноров, системы скрининга и специализированную инфраструктуру сбора для удовлетворения растущего мирового спроса, в то время как строгие нормативные требования формируют разработку продуктов, сроки их одобрения и ценовые стратегии в разных регионах.

Анализ ключевых игроков

- CSL Behring

- Grifols

- Takeda Pharmaceutical

- Octapharma

- Kedrion Biopharma

- Bio Products Laboratory

- China Biologic Products

- LFB Group

- Biotest AG

- Sanquin

Последние разработки

- В октябре 2025 года CSL Behring подписала письмо о намерениях с Панканадским фармацевтическим альянсом (pCPA) о государственной компенсации HEMGENIX (генная терапия для гемофилии B).

- В апреле 2025 года CSL Behring запустила ANDEMBRY для предотвращения острых приступов при наследственном ангиоотеке в Японии.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Обзор отчета

Исследовательский отчет предлагает углубленный анализ на основе типа продукта, применения, конечного пользователя и географии. Он подробно описывает ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых применений. Кроме того, в отчете содержатся сведения о конкурентной среде, SWOT-анализ, текущие рыночные тенденции, а также основные движущие силы и ограничения. Также обсуждаются различные факторы, которые способствовали расширению рынка в последние годы. В отчете исследуются рыночная динамика, нормативные сценарии и технологические достижения, формирующие отрасль. Оценивается влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, в отчете даются стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Перспективы на будущее

- Будущий спрос будет расти по мере увеличения числа иммунных расстройств по всему миру.

- Использование иммуноглобулинов расширится при хронических аутоиммунных и воспалительных заболеваниях.

- Терапия факторами свертывания увеличится благодаря улучшенной диагностике гемофилии.

- Потребление альбумина возрастет в интенсивной терапии и управлении печеночной недостаточностью.

- Применение гипериммунных глобулинов расширится в профилактике и лечении инфекций.

- Сети сбора плазмы расширятся на развитых и развивающихся рынках.

- Высокочистые и усовершенствованные процессы фракционирования улучшат стандарты безопасности.

- Исследования будут развивать новые клинические показания и специализированные формулы.

- Региональные программы доступа улучшат доступность для пациентов в развивающихся регионах.

- Растущее давление на стоимость приведет к повышению эффективности и оптимизации цепочки поставок.