Обзор рынка

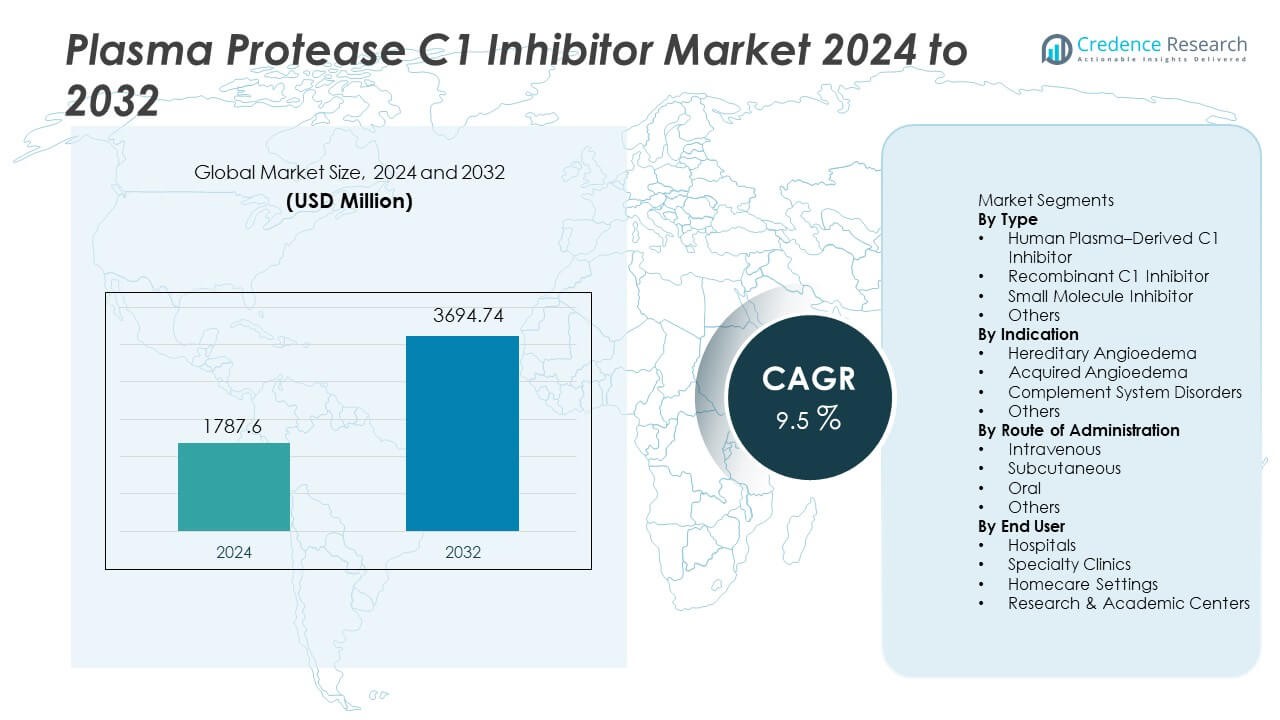

Рынок ингибиторов плазменной протеазы C1 был оценен в 1 787,6 млн долларов США в 2024 году и, по прогнозам, достигнет 3 694,74 млн долларов США к 2032 году, регистрируя среднегодовой темп роста (CAGR) в 9,5% в течение прогнозируемого периода.

| ХАРАКТЕРИСТИКА ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка ингибиторов плазменной протеазы C1 в 2024 году |

1 787,6 млн долларов США |

| Рынок ингибиторов плазменной протеазы C1, CAGR |

9,5% |

| Размер рынка ингибиторов плазменной протеазы C1 в 2032 году |

3 694,74 млн долларов США |

Ключевые игроки на рынке ингибиторов плазменной протеазы C1 включают Takeda Pharmaceutical, CSL Behring, Grifols, Pharming Group, Sanquin, BioCryst Pharmaceuticals, Octapharma, LFB Group, Kedrion Biopharma и Biotest AG. Эти компании укрепляют свои позиции за счет расширения мощностей по производству плазмы, разработки рекомбинантных формул и инвестиций в профилактическую и домашнюю терапию для лечения наследственного ангионевротического отека. Северная Америка остается ведущим регионом с долей в 47%, обусловленной высокими показателями диагностики, благоприятными условиями возмещения и развитой инфраструктурой для редких заболеваний. Европа следует с долей в 32%, поддерживаемой установленными клиническими руководствами и широким использованием профилактической терапии, в то время как Азиатско-Тихоокеанский регион занимает 15% с растущим специализированным уходом и покрытием редких заболеваний.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Анализ рынка

- Рынок ингибиторов плазменной протеазы C1 достиг 1 787,6 млн долларов США в 2024 году и достигнет 3 694,74 млн долларов США к 2032 году при CAGR в 9,5% в течение прогнозируемого периода.

- Увеличение диагностики наследственного ангионевротического отека стимулирует расширение рынка, при этом ингибиторы C1, полученные из человеческой плазмы, занимают 57% доли благодаря установленной клинической эффективности и сильным предпочтениям врачей в основных системах здравоохранения.

- Тенденции рынка сосредоточены на разработке рекомбинантных препаратов, длительных формул и домашнем применении, поддерживаемых подкожной доставкой и стратегиями профилактического лечения, которые снижают потребность в экстренной помощи.

- Конкурентная активность сосредоточена на расширении мощностей по производству плазмы, клинических исследованиях для более широких иммунологических показаний и сотрудничестве с специализированными аптеками, в то время как ограниченная численность пациентов и высокая стоимость лечения остаются основными ограничениями на развивающихся рынках.

- Северная Америка лидирует по региональному спросу с долей в 47%, за ней следует Европа с 32% и Азиатско-Тихоокеанский регион с 15%, поддерживаемые высокими показателями диагностики, программами для редких заболеваний и улучшенным доступом к профилактической терапии в развивающихся системах здравоохранения.

Анализ сегментации рынка:

По типу

Человеческий плазменный ингибитор C1 занимает лидирующую позицию в этом сегменте с долей 57%, обусловленной установленной клинической эффективностью при наследственном и приобретенном ангиоотеке и последовательными регуляторными одобрениями на основных рынках. Больницы и специализированные инфузионные центры продолжают отдавать предпочтение терапиям на основе плазмы из-за длительного клинического использования и сильного предпочтения врачей. Рекомбинантные продукты растут благодаря повышенной осведомленности о вирусной безопасности и улучшенной надежности поставок, в то время как маломолекулярные ингибиторы остаются на стадии разработки, нацеленные на модуляцию системы комплемента. Растущие мировые показатели диагностики и расширяющиеся руководства по лечению поддерживают высокий спрос на ингибиторы C1 плазменного происхождения во многих системах здравоохранения.

- Например, Takeda Pharmaceutical собирала данные о пациентах и сообщала информацию о безопасности в регуляторные органы в рамках своих программ для своего плазменного ингибитора C1 эстеразы, Cinryze, в то время как Pharming Group документировала поставки своего рекомбинантного ингибитора C1, Ruconest, поддерживаемого производственными мощностями.

По показаниям

Наследственный ангиоотек составляет 68% доли, поддерживаемой более высокими показателями диагностики, внедрением генетического тестирования и улучшенной осведомленностью о заболевании среди аллергологов и иммунологов. Пациентам требуется лечение по требованию и профилактическое лечение для контроля угрожающих жизни приступов ангиоотека. Приобретенный ангиоотек следует из-за увеличенного скрининга на дефицит комплемента у пожилых пациентов и аутоиммунных состояний. Нарушения системы комплемента создают новые терапевтические возможности по мере расширения клинических исследований показаний. Растущая идентификация наследственных случаев в развивающихся регионах укрепляет рост рынка для ингибиторов C1 в больничных и специализированных условиях ухода.

- Например, BioCryst Pharmaceuticals сообщила о значительных данных о пациентском опыте для своего профилактического агента Orladeyo, включая документированное снижение частоты приступов HAE среди леченных популяций, подтвержденное в рамках постмаркетингового наблюдения, одобренного FDA.

По способу введения

Внутривенное введение занимает 63% доли, поддерживаемой установленными больничными протоколами и последовательным дозированием во время острых приступов наследственного ангиоотека. ВВ введение остается стандартом ухода в экстренных и стационарных условиях благодаря быстрому началу действия и клинической знакомости. Подкожные формулы получают распространение в долгосрочной профилактике и терапии на дому, что снижает зависимость от больниц и улучшает удобство для пациентов. Оральные кандидаты остаются в стадии разработки с значительным коммерческим потенциалом для хронического управления. Растущее внимание к домашним условиям ухода и профилактическому лечению расширяет интерес к подкожному введению на многих рынках.

Ключевые факторы роста

Растущая диагностика наследственного ангиоотека

Увеличение глобальной диагностики наследственного ангиоотека поддерживает высокий клинический спрос на ингибиторы C1. Растущий доступ к генетическому тестированию позволяет более раннюю идентификацию дефицита комплемента и помогает врачам внедрять стратегии профилактического лечения. Улучшенная осведомленность среди аллергологов, иммунологов и команд экстренной помощи укрепляет внедрение в развитых системах здравоохранения. Национальные регистры пациентов и программы по редким заболеваниям улучшают наблюдение и право на лечение. Эти факторы поддерживают стабильный рост плазменных и рекомбинантных продуктов как в управлении острыми приступами, так и в долгосрочной профилактике.

- Например, Pharming Group включила пациентов с генетически подтвержденным наследственным ангиоотеком (HAE) в свои клинические и реальные программы Ruconest, используя эти данные в качестве части своих регуляторных заявок.

Расширение профилактического лечения и использования на дому

Применение профилактической терапии увеличивается, поскольку клинические рекомендации поощряют долгосрочную профилактику для снижения частоты приступов и посещений больниц у пациентов с наследственным ангиоотеком. Подкожное введение поддерживает домашнее применение, что снижает использование экстренной помощи. Предпочтение пациентов к самоинъекциям и улучшенное удобство лечения увеличивают спрос на ингибиторы C1 нового поколения. Поддержка плательщиков профилактики вместо экстренного лечения улучшает принятие возмещения. Рост услуг по домашней инфузии и программ хронического ухода способствует более широкому применению подкожных формул.

- Например, компании в целом задокументировали введения ингибиторов C1 эстеразы как внутривенным, так и подкожным путем в клинических исследованиях и программах постмаркетингового наблюдения.

Растущее клиническое использование при приобретенных и комплементных нарушениях

Растущая частота приобретенного ангиоотека и состояний, опосредованных комплементом, расширяет клиническое использование за пределы наследственных случаев. Стареющее население и аутоиммунные расстройства увеличивают вовлечение комплемента, что приносит пользу от целенаправленного ингибирования. Продолжается исследование вне этикетки в воспалительных и иммунологических путях, связанных с активацией комплемента. Клинические исследования изучают более широкие показания, которые укрепляют долгосрочное принятие в специализированных и исследовательских условиях. По мере увеличения клинических данных ингибиторы C1 приобретают терапевтическую значимость в сложных иммунных расстройствах за пределами управления наследственными заболеваниями.

Ключевые тенденции и возможности

Разработка рекомбинантных и длительно действующих формул

Рекомбинантные ингибиторы C1 вызывают интерес благодаря улучшенной вирусной безопасности и сниженной зависимости от донорства плазмы. Длительно действующие формулы нацелены на продленный контроль заболевания и меньшее количество дозировок для улучшения качества жизни. Исследования сосредоточены на снижении иммуногенности при улучшении фармакокинетики. Эти разработки поддерживают более широкое применение как в профилактике, так и в экстренной помощи, особенно в развитых рынках с сильной биотехнологической инфраструктурой.

- Например, Sanofi оценивает свой ингибитор C1 следующего поколения, рилипрубарт, в нескольких текущих клинических испытаниях для таких состояний, как хроническая воспалительная демиелинизирующая полинейропатия (CIDP).

Рост моделей ухода на дому и самоуправления

Пациенты все чаще предпочитают терапию на дому, поддерживаемую подкожным введением и упрощенными устройствами дозирования. Самоуправление снижает количество экстренных визитов и улучшает контроль над приступами. Принятие ухода на дому соответствует целям плательщиков по снижению использования медицинских услуг и улучшению качества жизни. Производители разрабатывают готовые к использованию формулы и простые системы инъекций, которые поддерживают долгосрочное соблюдение лечения.

- Например, CSL Behring зафиксировала широкое самоуправление на дому своим подкожным ингибитором C1 эстеразы Haegarda в задокументированном реальном использовании, в то время как Takeda Pharmaceutical сообщила о многих пациентах, обученных дозированию на дому через специализированные программы медсестер, проверенные в Северной Америке и Европе.

Ключевые вызовы

Ограниченная популяция пациентов и высокая стоимость лечения

Наследственный ангиоотек остается редким заболеванием, ограничивая объем рынка и делая ценообразование чувствительным к возмещению. Высокая стоимость лечения создает барьеры в развивающихся регионах с ограниченным страховым покрытием. Плательщики оценивают долгосрочную экономическую эффективность перед утверждением профилактической терапии. Ограниченная осведомленность и диагностические трудности также ограничивают идентификацию пациентов.

Зависимость от сбора плазмы и сложность регулирования

Продукты, полученные из плазмы, зависят от доступности доноров и строгих требований к вирусному скринингу. Производственные процессы требуют сложной очистки, соблюдения нормативных требований и длительных сроков утверждения. Эти факторы увеличивают общую стоимость и делают поставки чувствительными к колебаниям числа доноров. Рекомбинантные решения стремятся уменьшить зависимость от плазмы, но требуют значительных инвестиций в разработку и нормативной валидации.

Региональный анализ

Северная Америка

Северная Америка занимает 47% доли, поддерживаемой высокими показателями диагностики наследственного ангионевротического отека, высокой осведомленностью врачей и широким возмещением затрат на профилактическую терапию. США лидируют по использованию благодаря развитым специализированным инфузионным услугам и широкому доступу к продуктам, полученным из плазмы, и рекомбинантным ингибиторам C1. Подкожные формулы быстро принимаются в программах домашнего ухода, которые снижают спрос на экстренное лечение. Текущие клинические испытания и расширение услуг специализированных аптек способствуют долгосрочному принятию терапии. Хорошо развитые сети по редким заболеваниям и группы поддержки пациентов способствуют доступу к лечению в основных системах здравоохранения региона.

Европа

Европа занимает 32% доли, обусловленной установленными клиническими рекомендациями по наследственному ангионевротическому отеку и широким принятием профилактической терапии. Страны, включая Германию, Францию, Италию и Великобританию, поддерживают сильный доступ к продуктам, полученным из плазмы, и рекомбинантным ингибиторам C1 благодаря поддержке возмещения затрат. Повышенная осведомленность о заболевании и генетический скрининг улучшают раннюю диагностику и направление к специалистам. Регуляторное внимание к лечению редких заболеваний поддерживает устойчивый спрос в больницах и специализированных клиниках. Регистры пациентов и программы координированного ухода укрепляют доступ и долгосрочное соблюдение лечения на основных европейских рынках.

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион занимает 15% доли, поддерживаемой растущей диагностикой наследственного ангионевротического отека и улучшением доступа к специализированной помощи в Японии, Южной Корее и Австралии. Китай и Индия постепенно расширяют охват редких заболеваний и генетическое тестирование, хотя доступ варьируется в зависимости от региона. Развивающееся предложение плазмы и расширяющиеся клинические возможности улучшают доступность лечения. Кампании по повышению осведомленности и обучение врачей поддерживают рост спроса на ингибиторы C1. Увеличение инвестиций в биотехнологии и инфраструктуру здравоохранения укрепляет долгосрочное принятие на избранных рынках, которые расширяют возможности лечения редких заболеваний.

Латинская Америка

Латинская Америка представляет 4% доли, обусловленной постепенным улучшением диагностики и доступности лечения редких заболеваний в Бразилии, Мексике и Аргентине. Больницы полагаются на импортные ингибиторы C1 из-за ограниченной мощности фракционирования плазмы и высоких барьеров стоимости. Специальный доступ остается сосредоточенным в крупных городских центрах с развитыми иммунологическими услугами. Правительства расширяют рамки возмещения затрат на редкие заболевания, улучшая доступ пациентов на избранных рынках. Долгосрочное принятие зависит от инвестиций в диагностические и клинические возможности.

Ближний Восток и Африка

Ближний Восток и Африка занимают 2% доли, поддерживаемой улучшением доступности лечения в странах Персидского залива с развитой инфраструктурой специализированной помощи. Зависимость от импорта остается высокой на большинстве рынков из-за ограниченного сбора плазмы и локализованного производства. Осведомленность о диагностике остается низкой во многих африканских странах, что ограничивает идентификацию пациентов. Постепенное развитие программ по редким заболеваниям и сотрудничество с международными поставщиками поддерживают избирательное принятие в крупных больницах и специализированных центрах.

Сегментация рынка:

По типу

- Ингибитор C1, полученный из человеческой плазмы

- Рекомбинантный ингибитор C1

- Ингибитор малой молекулы

- Другие

По показаниям

- Наследственный ангиоотек

- Приобретенный ангиоотек

- Нарушения системы комплемента

- Другие

По способу введения

- Внутривенно

- Подкожно

- Перорально

- Другие

По конечному пользователю

- Больницы

- Специализированные клиники

- Условия домашнего ухода

- Научно-исследовательские и академические центры

По географии

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная часть Европы

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССАГПЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Конкурентная среда

Конкурентная среда на рынке ингибиторов протеазы C1 включает ведущие компании, такие как Takeda Pharmaceutical, CSL Behring, Grifols, Pharming Group, Sanquin, BioCryst Pharmaceuticals, Octapharma, LFB Group, Kedrion Biopharma и Biotest AG. Основные игроки сосредоточены на расширении производственных мощностей, улучшении процессов очистки и разработке рекомбинантных альтернатив, которые укрепляют безопасность поставок и вирусную безопасность. Компании инвестируют в клинические исследования для расширения терапевтических показаний за пределы наследственного ангиоотека, нацеливаясь на приобретенные нарушения комплемента и иммунологические пути. Подкожные и длительно действующие формулы остаются стратегическим направлением для поддержки профилактической терапии и домашнего введения, снижая количество экстренных визитов и улучшая результаты для пациентов. Многие игроки расширяют партнерства с специализированными аптеками и центрами редких заболеваний для увеличения доступа к лечению на развитых рынках. Регуляторный акцент на передовых биопрепаратах и возмещение затрат на редкие заболевания продолжает формировать одобрение продуктов и стратегии регионального расширения.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Анализ ключевых игроков

- Takeda Pharmaceutical

- CSL Behring

- Grifols

- Pharming Group

- Sanquin

- BioCryst Pharmaceuticals

- Octapharma

- LFB Group

- Kedrion Biopharma

- Biotest AG

Последние разработки

- В мае 2024 года KalVista Pharmaceuticals планирует стратегические инициативы на 2025 финансовый год, сосредоточив внимание на себетралстате, их пероральном ингибиторе плазменного калликреина для HAE.

- В мае 2023 года BioCryst Pharmaceuticals объявила о получении разрешения на маркетинг своего препарата ORLADEYO (беротралстат), перорального лечения приступов HAE у пациентов старше 12 лет, от Института общественного здравоохранения (ISP) Чили.

- В феврале 2023 года TAKHZYRO компании Takeda получил одобрение FDA для профилактического лечения наследственного ангионевротического отека (HAE) у педиатрических пациентов в возрасте от 2 до <12 лет, заполнив критический пробел для детей в возрасте от 2 до <6 лет, у которых ранее не было одобренных вариантов.

Объем отчета

Исследовательский отчет предлагает углубленный анализ на основе типа, показаний, пути введения, конечного пользователя и географии. Он подробно описывает ведущих игроков на рынке, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых приложений. Кроме того, в отчете содержатся сведения о конкурентной среде, SWOT-анализ, текущие рыночные тенденции, а также основные драйверы и ограничения. Также обсуждаются различные факторы, которые способствовали расширению рынка в последние годы. В отчете также рассматриваются рыночная динамика, регуляторные сценарии и технологические достижения, формирующие отрасль. Он оценивает влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, в нем содержатся стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Перспективы на будущее

- Будущий спрос будет расти по мере увеличения диагностики наследственного ангионевротического отека.

- Использование профилактической терапии расширится в долгосрочном управлении наследственным ангионевротическим отеком.

- Подкожное введение получит более широкое распространение в домашних условиях.

- Рекомбинантные формулы будут расти благодаря улучшенной безопасности и поставкам.

- Длительно действующие терапии снизят частоту дозирования и улучшат удобство.

- Клинические исследования расширят лечение на приобретенные и комплементарные расстройства.

- Возмещение редких заболеваний улучшит доступ в развитых системах здравоохранения.

- Применение генетического тестирования поддержит более раннюю идентификацию подходящих пациентов.

- Развивающиеся рынки постепенно расширят возможности специализированного ухода и диагностики.

- Конкуренция между продуктами на основе плазмы и рекомбинантными продуктами усилит инновации.