Обзор рынка:

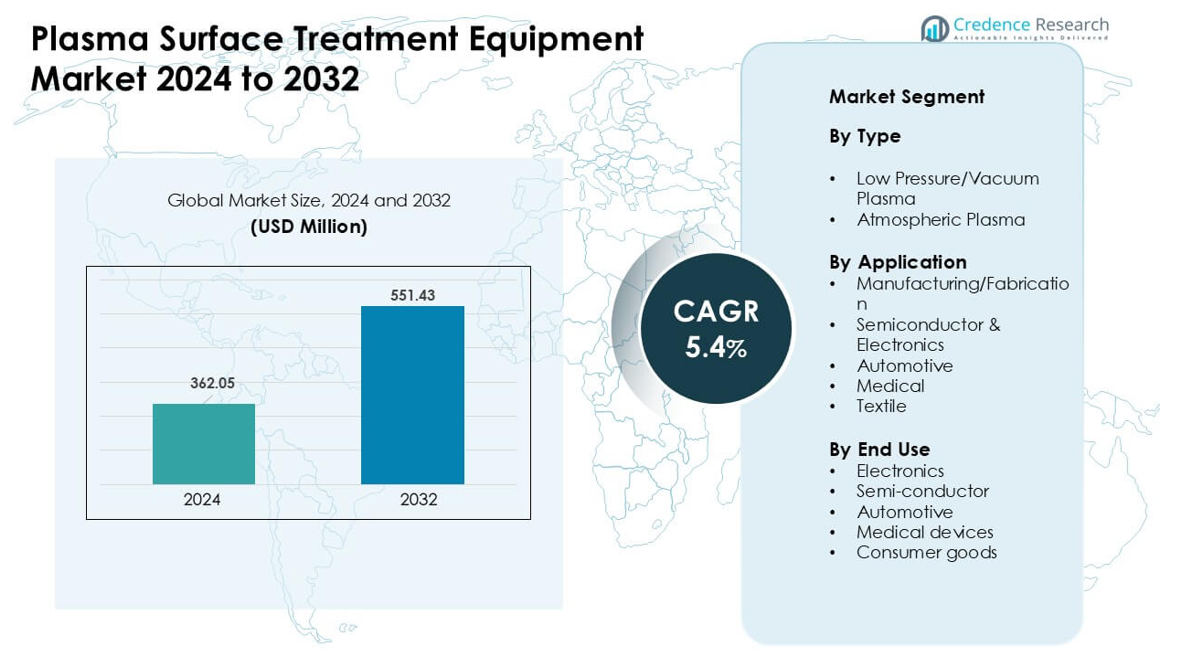

Рынок оборудования для плазменной обработки поверхности был оценен в 362,05 миллиона долларов США в 2024 году и, как ожидается, достигнет 551,43 миллиона долларов США к 2032 году, увеличиваясь с совокупным годовым темпом роста (CAGR) 5,4% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка оборудования для плазменной обработки поверхности 2024 |

362,05 миллиона долларов США |

| Рынок оборудования для плазменной обработки поверхности, CAGR |

5,4% |

| Размер рынка оборудования для плазменной обработки поверхности 2032 |

551,43 миллиона долларов США |

Рынок оборудования для плазменной обработки поверхности формируется крупными игроками, такими как Plasma Etch, AcXys Technologies, Nordson, Plasma Therm, AP&S International, Henniker Plasma, Advanced Energy Industries, Diener Electronic, MKS Instruments и Glow Research. Эти компании конкурируют с помощью передовых вакуумных и атмосферных плазменных систем, которые улучшают адгезию, чистоту и производительность покрытия в производстве полупроводников, автомобилей, электроники и медицинских устройств. Азиатско-Тихоокеанский регион лидирует на мировом рынке с долей около 38%, благодаря сильному производству полупроводников, высокому выпуску электроники и быстрому инвестированию в автоматизированные производственные линии.

Инсайты рынка:

- Рынок оборудования для плазменной обработки поверхности достиг около 05 миллионов долларов США в 2024 году и, как ожидается, будет расти с устойчивым CAGR 5,4% до 2032 года.

- Сильный спрос со стороны производства полупроводников и электроники стимулирует внедрение, так как низкое давление/вакуумная плазма занимает наибольшую долю благодаря высокой точности и стабильной активации поверхности.

- Атмосферная плазма набирает популярность, так как заводы переходят к более быстрым, линейным процессам и энергоэффективной обработке для упаковки, автомобильных интерьеров и потребительских товаров.

- Конкуренция включает Plasma Etch, AcXys Technologies, Nordson, Plasma Therm, AP&S International, Henniker Plasma, Advanced Energy Industries, Diener Electronic, MKS Instruments и Glow Research, каждая из которых расширяет возможности автоматизации и обслуживания.

- Азиатско-Тихоокеанский регион лидирует с долей около 38%, за ним следуют Северная Америка с 34% и Европа с 28%, в то время как полупроводники и электроника остаются ведущим сегментом применения с долей почти 42%.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Анализ сегментации рынка:

По типу

Низкое давление/вакуумная плазма возглавила этот сегмент в 2024 году с долей около 57%. Многие заводы использовали этот метод из-за сильного контроля над плотностью ионов, более чистой активации поверхности и поддержки чувствительных материалов, таких как полимеры и микро-компоненты. Спрос возрос в электронных и медицинских линиях, где важна равномерная обработка для этапов склеивания и покрытия. Атмосферная плазма росла устойчивыми темпами благодаря более быстрому процессу на больших поверхностях. Сильный акцент на энергоэффективные системы и более высокую производительность адгезии удерживали низкое давление/вакуумную плазму в доминирующем положении на мировых заводах.

- Например, компания PLASMA TREAT GmbH с помощью своего оборудования для очистки низкого давления поддерживает тонкую очистку и активацию поверхности для полимерных и эластомерных деталей, облегчая адгезию и подготовку к покрытию даже для субстратов, чувствительных к окислению.

По применению

Полупроводники и электроника занимали лидирующую долю в 2024 году с почти 42%. Производители чипов полагались на плазменные системы для точной очистки, травления и активации поверхности перед упаковкой и литографией. Сильный рост в области передовых узлов и растущий спрос на гибкие дисплеи способствовали более широкому использованию плазменных инструментов. Производственные и фабрикационные подразделения также внедряли эти системы для улучшения долговечности покрытия. Автомобильный и медицинский сектора использовали плазму для улучшения адгезии и биосовместимости. Сильное расширение в области потребительских устройств поддерживало продолжающееся доминирование полупроводников и электроники.

- Например, компания Tokyo Electron Ltd. (TEL) использует свою платформу холодной плазмы TACTRAS™ для достижения до 25% улучшения транспортных свойств носителей в передовых полупроводниковых структурах FinFET благодаря оптимизированной модификации поверхности плазмой.

По конечному использованию

Электроника доминировала в сегменте конечного использования в 2024 году с долей около 45%. Производители устройств использовали плазменную обработку для улучшения прочности соединений, уменьшения загрязнений и подготовки компонентов для покрытия и инкапсуляции. Сильный спрос на смартфоны, носимые устройства и IoT-оборудование способствовал более широкому внедрению плазменных установок. Полупроводниковые заводы росли из-за потребностей в передовой обработке пластин, в то время как производители автомобильных и медицинских устройств использовали плазму для сборок, критически важных для безопасности. Бренды потребительских товаров внедряли плазму для улучшения печатных свойств и качества поверхности. Сильный выпуск электроники удерживал эту группу конечного использования впереди других.

Ключевые факторы роста:

Растущий спрос на производство полупроводников и электроники

Рост производства полупроводников стимулирует активное внедрение оборудования для плазменной обработки поверхности. Производители чипов используют плазменные инструменты для очистки, активации и модификации поверхностей с высокой точностью, что поддерживает передовую упаковку, микрофабрикацию и литографические этапы. Растущий спрос на смартфоны, носимые устройства и высокоплотные чипы увеличивает необходимость в надежной адгезии и бездефектном соединении. Гибкая электроника и миниатюрные компоненты также требуют более мягких, контролируемых плазменных процессов. Расширяющиеся инвестиции в фабрики по всей Азии и Северной Америке способствуют установке оборудования. Переход к узлам менее 10 нм и более высоким уровням интеграции делает плазменную обработку необходимой для улучшения выхода и долгосрочной производительности устройств.

- Например, компания Plasmatreat отмечает, что её системы «Openair‑Plasma®» позволяют проводить очистку и активацию поверхности в режиме онлайн в упаковке полупроводников, обеспечивая высокую степень контроля процесса без частиц, что значительно снижает вероятность отказов на интерфейсе (таких как деламинация или внутренние трещины).

Увеличение использования в облегчении автомобилей и передовых материалах

Производители автомобилей полагаются на плазменную обработку для улучшения прочности соединений на металлах, композитах и инженерных пластиках. Легкие материалы требуют сильной адгезии для покрытий, красок и структурных соединений, и плазма обеспечивает высокую согласованность без химических отходов. Рост числа электромобилей увеличивает необходимость в точной подготовке поверхности корпусов батарей, датчиков и внутренних компонентов. Плазма также поддерживает более безопасное производство, заменяя опасные растворители. Растущее внедрение ADAS и подключенных систем добавляет больше электронных модулей, которые выигрывают от плазменной обработки. Автопроизводители продолжают интегрировать передовые материалы, что увеличивает долгосрочную потребность в высокопроизводительных плазменных системах.

- Например, технология Openair‑Plasma® компании Plasmatreat используется в производстве аккумуляторов для электромобилей: перед склеиванием ячеек или нанесением защитного покрытия на корпуса, активация плазмой очищает и активирует поверхности металлических или пластиковых корпусов, обеспечивая надежное адгезивное соединение, защиту от коррозии и устойчивое сцепление покрытия без использования растворителей.

Расширение применения в медицинских устройствах и производстве медицинских товаров

Производители медицинских устройств используют плазменные системы для удаления загрязнений, улучшения поверхностной энергии и поддержки биосовместимых покрытий. Спрос растет с увеличением производства катетеров, имплантатов, диагностических инструментов и носимых датчиков. Плазма обеспечивает стерильную, безостаточную подготовку без использования агрессивных химикатов, что поддерживает строгие нормативные требования. Увеличение использования устройств на основе полимеров увеличивает потребность в мягкой и точной активации плазмой. Одноразовые медицинские принадлежности и минимально инвазивные инструменты также зависят от прочного сцепления между компонентами. Расширение здравоохранения на развивающихся рынках стимулирует покупку оборудования для обработки поверхностей. Переход к передовым технологиям покрытия еще больше усиливает спрос на плазменные решения.

Ключевая тенденция и возможность:

Внедрение атмосферной плазмы для высокоскоростного производства

Атмосферная плазма набирает обороты, поскольку фабрики ищут более быстрые варианты обработки поверхностей в линию. Технология устраняет необходимость в вакуумных камерах, что снижает время простоя и поддерживает автоматизированные линии. Упаковка, автомобильные интерьеры и потребительские товары выигрывают от ее способности обрабатывать широкие поверхности на высокой скорости. Возможности растут по мере того, как атмосферные системы становятся более энергоэффективными и экономичными. Расширение использования в 3D-печати, гибких подложках и точной сборке открывает новые рынки. Производители внедряют атмосферную плазму для повышения производительности, уменьшения химических отходов и достижения целей устойчивого развития. Эта тенденция расширяет адресуемый рынок для плазменных платформ нового поколения.

- Например, Plasmatreat использует свои атмосферные плазменные системы “Openair‑Plasma®”, которые работают при стандартном атмосферном давлении и избегают вакуумных камер, что позволяет напрямую интегрировать их в производственные линии.

Рост умного производства и интеграция Индустрии 4.0

Внедрение Индустрии 4.0 создает новые возможности для автоматизированных систем плазменной обработки. Фабрики хотят оборудование, которое поддерживает управление процессами в реальном времени, удаленный мониторинг и предиктивное обслуживание. Плазменные инструменты теперь интегрируют IoT-сенсоры, передовое программное обеспечение и диагностику на основе ИИ для улучшения стабильности и снижения уровня ошибок. Электронные и автомобильные заводы выигрывают от стабильных параметров процесса, которые уменьшают отходы и повышают выход продукции. По мере расширения цифровых двойников и облачной аналитики, плазменные системы становятся частью подключенных производственных линий. Это позволяет более умному использованию, снижению эксплуатационных затрат и повышению надежности. Тенденция стимулирует модернизацию как крупных, так и средних производственных единиц.

- Например, системы Openair‑Plasma® от Plasmatreat разработаны для полной автоматизации и интеграции в производственные линии, что позволяет бесшовно интегрироваться в автоматизированные линии сборки или нанесения покрытий, помогая устранить ручные этапы подготовки с использованием праймера или растворителей.

Ключевая проблема:

Высокие начальные инвестиции и эксплуатационные расходы

Многие производители колеблются из-за значительных затрат на передовые плазменные системы. Вакуумные плазменные установки требуют насосов, камер и чувствительных силовых модулей, что увеличивает расходы на установку. Требования к техническому обслуживанию и квалифицированным операторам также повышают долгосрочные затраты. Мелкие производители испытывают трудности с обоснованием инвестиций без больших объемов производства. Высокие затраты на установку замедляют внедрение на развивающихся рынках, где бюджеты ограничены. Конкурентное давление со стороны более дешевых химических обработок остается сильным, особенно в небольших производственных единицах. Эти финансовые барьеры ограничивают расширение рынка, несмотря на технические преимущества плазмы.

Ограниченная осведомленность и нехватка технических навыков в развивающихся регионах

Внедрение остается медленным в регионах, где производители не осведомлены о преимуществах плазмы и требованиях к процессу. Многие фабрики по-прежнему полагаются на традиционную очистку поверхностей или химические праймеры из-за их привычности и более низкой первоначальной стоимости. Плазменные системы требуют квалифицированных специалистов, которые могут управлять параметрами, такими как смесь газов, уровни энергии и циклы обработки. Нехватка обученного персонала приводит к неправильному использованию, плохим результатам или недоиспользованию. Ограниченная осведомленность о экологических преимуществах также влияет на решения о покупке. Эта проблема более заметна на малых и средних предприятиях, что задерживает полномасштабное внедрение решений для плазменной обработки поверхностей.

Региональный анализ:

Северная Америка

Северная Америка занимала около 34% доли в 2024 году, поддерживаемая сильным производством полупроводников, аэрокосмической и медицинской техники. Расширение производства чипов в США способствовало более широкому внедрению плазменных инструментов для точной очистки и активации. Автопроизводители в регионе использовали плазму для улучшения адгезии в легких компонентах и сборках электромобилей. Медицинские технологические компании увеличили использование из-за строгих нормативных требований к стерильным, безостаточным поверхностям. Постоянные инвестиции в передовое производство, автоматизацию и устойчивость увеличили спрос на рынке. Растущее внедрение атмосферных плазменных систем в упаковке и потребительских товарах дополнительно поддерживало стабильный рост по всему региону.

Европа

Европа составляла почти 28% доли в 2024 году, благодаря сильному производству автомобилей, аэрокосмической и электронной продукции. Германия, Франция и Великобритания лидировали в внедрении оборудования благодаря высоким стандартам качества и более широкому использованию инженерных материалов. Автопроизводители использовали плазму для усиления адгезии на композитах и компонентах батарей, в то время как компании по производству медицинских устройств полагались на точную модификацию поверхности. Экологические нормы способствовали переходу от химических праймеров к плазменной обработке поверхности. Рост в области гибкой электроники и передовой упаковки способствовал обновлению оборудования. Растущий акцент на экологичное производство и высокую энергоэффективность удерживал Европу в качестве ключевого рынка для решений по плазменной обработке поверхностей.

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион доминировал на мировом рынке с долей около 38% в 2024 году. Китай, Япония, Южная Корея и Тайвань расширили производство полупроводников, что резко увеличило спрос на вакуумные и атмосферные плазменные системы. Растущее производство электроники, потребительских устройств и компонентов для электромобилей укрепило рост рынка. Многие производители внедрили плазменные инструменты для улучшения адгезии, нанесения покрытий и контроля загрязнений на крупных заводах. Рост в области медицинских устройств, текстиля и промышленной автоматизации дополнительно поддерживал спрос. Сильные инвестиции в высокоскоростное производство и технологии Индустрии 4.0 позиционировали Азиатско-Тихоокеанский регион как самый быстрорастущий региональный рынок.

Латинская Америка

Латинская Америка захватила примерно 6% долю в 2024 году, при этом рост был обусловлен увеличением сборки автомобилей, упаковки и производства потребительской электроники. Мексика возглавила внедрение благодаря своей сильной производственной базе и связям в цепочке поставок с Северной Америкой. Плазменные системы получили применение на этапах покрытия, маркировки и склеивания на региональных заводах. Бразилия расширила использование в медицинских принадлежностях и промышленных компонентах. Высокая стоимость систем ограничивала быстрое проникновение, но растущее внимание к эффективности процессов и качеству поверхности поддерживало постепенное внедрение. Ожидается, что растущие инвестиции в электронику и цепочки поставок электромобилей усилят будущий региональный спрос.

Ближний Восток и Африка

Ближний Восток и Африка удерживали около 4% доли в 2024 году, благодаря растущей промышленной активности в ОАЭ, Саудовской Аравии и Южной Африке. Производители использовали плазменные инструменты для улучшения долговечности покрытия, прочности соединений и производительности материалов в автомобильных компонентах, электронике и промышленных товарах. Расширение производства в сфере здравоохранения поддерживало спрос на чистую, биосовместимую подготовку поверхности. Ограниченные технические навыки и высокие капитальные затраты замедляли более широкое внедрение. Однако растущие инвестиции в программы диверсификации, автоматизацию и передовые материалы повышают интерес. Растущее региональное внимание к улучшению качества продукции продолжает поддерживать устойчивый рост рынка.

Сегментация рынка:

По типу

- Низкое давление/вакуумная плазма

- Атмосферная плазма

По применению

- Производство/изготовление

- Полупроводники и электроника

- Автомобильная промышленность

- Медицина

- Текстиль

По конечному использованию

- Электроника

- Полупроводники

- Автомобильная промышленность

- Медицинские устройства

- Потребительские товары

По географии

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная часть Европы

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Конкурентная среда:

Конкурентная среда рынка оборудования для плазменной обработки поверхности включает ключевых игроков, таких как Plasma Etch, AcXys Technologies, Nordson, Plasma Therm, AP&S International, Henniker Plasma, Advanced Energy Industries, Diener Electronic, MKS Instruments и Glow Research. Эти компании сосредоточены на передовых вакуумных и атмосферных плазменных системах, поддерживающих точную очистку, активацию и модификацию поверхности в полупроводниковых, автомобильных, электронных, медицинских и упаковочных приложениях. Многие поставщики инвестируют в автоматизацию, энергоэффективные конструкции и мониторинг с поддержкой IoT для улучшения управления процессами и сокращения времени простоя. Компании также расширяют свои глобальные сервисные сети для поддержки крупных производственных центров в Азиатско-Тихоокеанском регионе, Европе и Северной Америке. Непрерывное развитие высокопроизводительных систем, улучшенных технологий электродов и модульных платформ помогает поставщикам удовлетворять разнообразные производственные потребности. Партнерства с производителями полупроводников, компонентов для электромобилей и медицинских устройств укрепляют долгосрочный спрос. Растущее внимание к устойчивости и обработке без химикатов продолжает формировать конкуренцию.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Анализ ключевых игроков:

- Plasma Etch

- AcXys Technologies

- Nordson

- Plasma Therm

- AP&S International

- Henniker Plasma

- Advanced Energy Industries

- Diener Electronic

- MKS Instruments

- Glow Research

Последние разработки:

- В июне 2025 года было опубликовано, что Nordson Electronics Solutions разработала решение для упаковки на уровне панелей (PLP) для Powertech Technology, Inc., отметив интеграцию плазменной обработки и дозирования для достижения высоких показателей на этапах заполнения/упаковки.

- В марте 2025 года AcXys Technologies объявила о выпуске оборудования для активации порошков P-MIX (атмосферная плазма) для изменения поверхностной энергии порошков с целью улучшения смачиваемости или уменьшения агломерации.

- В январе 2025 года руководство компании (Грег ДеЛарж, президент) подчеркнуло продолжительное участие Plasma Etch в выставках и демонстрации продуктов (включая популярную атмосферную систему Plasma Wand) и отметило планы на участие в выставках 2025 года (SEMICON West, CamX).

Охват отчета:

Исследовательский отчет предлагает углубленный анализ на основе типа, применения, конечного использования и географии. Он подробно описывает ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых применений. Кроме того, отчет включает в себя анализ конкурентной среды, SWOT-анализ, текущие рыночные тенденции, а также основные движущие силы и ограничения. Также обсуждаются различные факторы, способствовавшие расширению рынка в последние годы. Отчет исследует рыночную динамику, регулирующие сценарии и технологические достижения, формирующие индустрию. Он оценивает влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, он предоставляет стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Перспективы на будущее:

- Спрос будет расти по мере расширения производства полупроводников и необходимости более точной активации поверхности.

- Применение будет увеличиваться в производстве электромобилей из-за повышенных требований к склеиванию легких компонентов.

- Атмосферные плазменные системы будут шире использоваться в высокоскоростных автоматизированных производственных линиях.

- Производители медицинских устройств увеличат зависимость от плазмы для стерильной и биосовместимой подготовки поверхности.

- Плазменные системы с поддержкой IoT будут способствовать предиктивному обслуживанию и управлению процессами в реальном времени.

- Цели устойчивого развития будут побуждать заводы заменять химические грунтовки более чистыми плазменными методами.

- Гибкая электроника и передовая упаковка будут стимулировать потребность в мягкой, равномерной плазменной обработке.

- Больше средних производителей будут инвестировать по мере того, как оборудование становится экономически эффективным и модульным.

- Технологические обновления повысят производительность, экономию энергии и согласованность обработки.

- Азиатско-Тихоокеанский регион останется самым быстрорастущим из-за расширения полупроводниковой и электронной промышленности.