Обзор рынка:

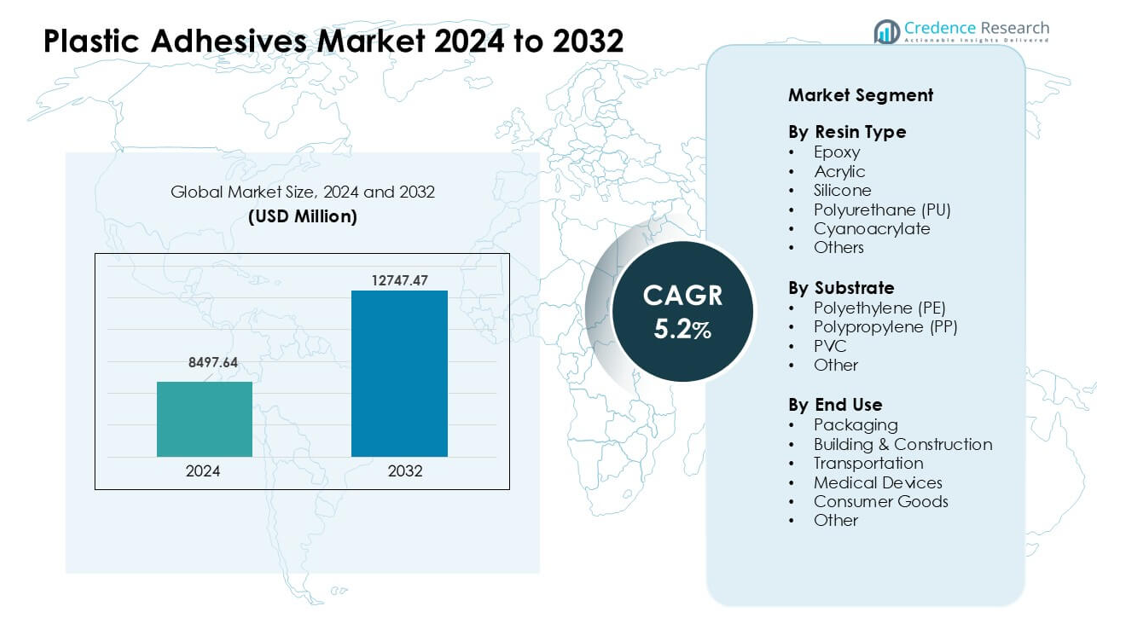

Рынок пластиковых клеев был оценен в 8497,64 млн долларов США в 2024 году и, как ожидается, достигнет 12747,47 млн долларов США к 2032 году, с ростом на 5,2% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка пластиковых клеев в 2024 году |

8497,64 млн долларов США |

| Рынок пластиковых клеев, CAGR |

5,2% |

| Размер рынка пластиковых клеев в 2032 году |

12747,47 млн долларов США |

Рынок пластиковых клеев движим такими крупными игроками, как Henkel AG, 3M, Master Bond Inc, Dymax Corporation, Illinois Tool Works, Ashland Inc, Mapei S.P.A., H.B. Fuller, Arkema и Dow Inc. Эти компании конкурируют с помощью передовых технологий смол, систем быстрого отверждения и решений, адаптированных для упаковки, автомобильной, электронной и медицинской отраслей. Их акцент на клеевых химикатах с низким содержанием ЛОС и возможностью переработки поддерживает растущие потребности в устойчивом развитии в различных отраслях. Северная Америка возглавила мировой рынок в 2024 году с долей около 34%, поддерживаемой сильным производством автомобилей, расширением производства медицинских устройств и высоким принятием передовых клеевых технологий в основных конечных отраслях.

Информация о рынке:

- Рынок пластиковых клеев достиг значительной стоимости в 8497,64 млн долларов США в 2024 году и, как ожидается, будет стабильно расти до 2032 года с сильным CAGR 5,2%, поддерживаемым растущим использованием в упаковке, автомобильной и электронной отраслях.

- Рост обусловлен повышенным спросом на легкие пластики и сильным принятием эпоксидных и акриловых клеев, при этом эпоксидные клеи лидируют в сегменте смол с долей около 32% благодаря высоким потребностям в структурной прочности.

- Ключевые тенденции включают переход к клеевым химикатам с низким содержанием ЛОС и возможностью переработки, а также системам быстрого отверждения, подходящим для автоматизированных и высокоскоростных производственных линий в основных отраслях.

- Конкурентная среда включает Henkel AG, 3M, H.B. Fuller, Arkema, Dow Inc и других, которые инвестируют в передовые формулы и устойчивые решения для укрепления производительности продукции и соответствия требованиям.

- Северная Америка возглавила рынок с долей около 34%, за ней следует Азиатско-Тихоокеанский регион с почти 31%, в то время как упаковка осталась доминирующим сегментом конечного использования с долей около 41% в 2024 году.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Анализ сегментации рынка:

По типу смолы

Эпоксидные смолы возглавили сегмент смол в 2024 году с долей около 32%. Высокая структурная прочность, термостабильность и широкий диапазон склеивания удерживали эпоксидные смолы впереди в автомобильных, электронных и строительных проектах. Акриловые марки выросли благодаря потребностям в быстром отверждении в упаковке и потребительских товарах, в то время как полиуретан набирал популярность в гибких соединениях. Силикон сохранял стабильный спрос в высокотемпературных применениях, а цианоакрилаты расширялись в медицинских и малокомпонентных сборках. Растущее использование легких пластиков в транспорте и электронике поддерживало высокий спрос на эпоксидные пластиковые клеи.

- Например, в мировом отчете о рынке пластиковых клеев указано, что клеи на основе эпоксидной смолы занимали 32,45% доли доходов в 2024 году.

По подложке

Полипропилен (PP) доминировал в этом сегменте в 2024 году с долей почти 38%. PP удерживал лидерство, потому что материал широко используется в автомобильных внутренних частях, упаковочных ящиках, крышках и потребительских товарах. Производители клеев разработали улучшенные системы обработки поверхности и грунтовки для решения проблемы низкой поверхностной энергии PP, поддерживая более высокую прочность соединения. Полиэтилен (PE) следовал из-за активного использования в пленках и жестких контейнерах. Клеи на основе ПВХ получили распространение в трубах, профилях и медицинских компонентах. Рост в области упаковки продуктов питания и легких формованных деталей помог PP сохранить доминирующую позицию.

- Например, исследователи успешно увеличили прочность адгезии на подложках из PP, обработав пленки PP боковой цепью кристаллического блочного сополимера (SCCBC); модифицированный PP достиг прочности на разрыв-адгезию 1,05 Н/мм² (по сравнению с незначительной адгезией для необработанного PP).

По конечному использованию

Упаковка занимала наибольшую долю в 2024 году с около 41% доли. Этот сегмент вырос из-за растущего спроса на гибкие пакеты, этикетки, ламинаты и жесткие контейнеры в пищевой, напитковой и личной гигиене. Высокая прочность уплотнения, быстрое отверждение и соблюдение правил безопасности поддерживали более широкое использование пластиковых клеев. В строительстве и строительстве использовались клеи для панелей, полов и изоляции. Автомобильная и транспортная отрасли полагались на соединение для отделки и внутренних модулей. Медицинские устройства расширились благодаря стерильным приложениям. Высокий спрос на упакованные товары удерживал упаковку в лидирующей позиции.

Ключевые факторы роста:

Рост использования легких пластиков в ключевых отраслях

Спрос на легкие пластики увеличился в автомобильной, электронной и потребительской отраслях, что способствовало использованию пластиковых клеев. Производители заменили механические крепежи на передовые решения для склеивания, обеспечивающие меньший вес, лучшую гибкость дизайна и улучшенное распределение напряжений. Автопроизводители использовали клеи для соединения внутренних отделок, осветительных приборов и деталей под капотом, поддерживая правила топливной эффективности. Электронные бренды приняли высокопрочные марки для компактных сборок в смартфонах, бытовой технике и аккумуляторных блоках электромобилей. Рост гибкой упаковки и медицинских компонентов добавил дополнительный импульс. Повышенное внимание к долговечности, снижению шума и многоматериальному склеиванию удерживало легкие пластики в качестве основного драйвера потребления пластиковых клеев.

- Например, в глобальном стратегическом бизнес-отчете отмечается, что пластиковые клеи стали «необходимыми помощниками» в легких многоматериальных продуктовых сборках в автомобильной, электронной, упаковочной и медицинской отраслях, особенно там, где требуется склеивание пластиков, таких как полиолефины или композиты, вместо механических крепежей.

Расширение спроса на упаковку в пищевой, напитковой и личной гигиене

Упаковочные бренды использовали больше ламинированных пленок, жестких пластиков и многослойных структур, что увеличило зависимость от высокоэффективных клеевых систем. Пластиковые клеи поддерживали быструю скорость уплотнения, лучшую защиту срока годности и безопасное склеивание для материалов, контактирующих с пищей. Рост электронной коммерции увеличил потребность в прочных упаковочных форматах с высокой стойкостью к разрыву и ударам. Компании по производству товаров личной гигиены и фармацевтические компании предпочитали пластиковые клеи для туб, этикеток, крышек и блистерных упаковок. Бренды расширили использование перерабатываемой и мономатериальной упаковки, что увеличило спрос на клеи, разработанные для подложек из PP и PE. Рост потребления упакованных товаров по всему миру удерживал упаковку в качестве критического двигателя роста рынка.

- Например, в гибкой и жесткой упаковке клеи позволяют соединять пластики с низкой поверхностной энергией, такие как полиэтилен и полипропилен, что в отчетах о рынке подчеркивается как ключевой фактор расширения рынка клеев в упаковке и потребительских товарах.

Достижения в химии клеев и технологиях соединения

Новые химические составы клеев улучшили скорость отверждения, совместимость с поверхностями, гибкость и прочность соединения, что способствовало более широкому применению в высокопроизводительных приложениях. Эпоксидные и акриловые марки обеспечили более высокую термостойкость и химическую стойкость для автомобильных и промышленных нужд. Полиуретановые системы расширили применение в гибких соединениях, в то время как медицинские цианоакрилаты поддерживали стерильное соединение в сборке устройств. Плазменная и коронная обработки улучшили адгезию на пластиках с низкой энергией, таких как ПП и ПЭ. Автоматизация на сборочных линиях увеличила спрос на системы точного дозирования и быстроотверждаемые клеи. Изменения в отрасли в сторону более прочных, безопасных и универсальных решений для соединения продолжали стимулировать инновации, повышая ожидания по производительности в различных конечных секторах.

Ключевые тенденции и возможности:

Рост экологически чистых и перерабатываемых клеевых решений

Тенденции устойчивого развития побудили производителей разрабатывать клеевые составы с низким содержанием ЛОС, без растворителей и перерабатываемые. Бренды упаковки перешли на структуры из моно-материалов ПЭ и ПП, которые требовали совместимых клеевых систем, поддерживающих потоки переработки. Водные и биоосновные химические составы привлекли внимание из-за нормативного давления на опасные вещества. Компании также исследовали клеи, которые разъединяются по команде, чтобы поддерживать замкнутый цикл в электронике и потребительских товарах. Растущие инвестиции в зеленые материалы и соблюдение глобальных целей устойчивого развития позиционировали экологически чистые клеевые решения как основную тенденцию и долгосрочную рыночную возможность.

- Например, согласно отчету о рынке устойчивых клеев, клеи, разработанные для разъединения при определенных условиях, таких как тепло, влага или химические триггеры, все чаще используются, чтобы пластики, металлы, стекло и бумагу можно было легче разделять в конце срока службы и перерабатывать.

Внедрение автоматизации и высокоскоростных производственных линий

Производители перешли на автоматизацию в автомобильных, электронных и упаковочных заводах, увеличивая потребность в клеях, которые быстро отверждаются и поддерживают стабильное качество. Роботизированные системы дозирования улучшили точность, сократили отходы и обеспечили повторяемость в операциях с большим объемом. Быстроотверждаемые акриловые, термоплавкие и УФ-отверждаемые клеи поддержали этот переход, позволяя достичь более высоких уровней производительности. Умные фабрики использовали датчики и цифровые инструменты мониторинга для оптимизации потока клея и прочности соединения. По мере того как все больше отраслей внедряют системы Индустрии 4.0, поставщики клеев получат новые возможности, предлагая продукты, адаптированные для автоматизированных, высокоскоростных рабочих процессов.

- Например, автоматизированные системы нанесения клея демонстрируют «точность попадания», обеспечивая равномерный размер, размещение и объем клеевого шва даже на сложных геометриях, что увеличивает согласованность и снижает отходы по сравнению с ручным нанесением.

Ключевые проблемы:

Проблемы склеивания с пластиками с низкой поверхностной энергией

Обычные пластики, такие как полиэтилен и полипропилен, создают трудности при склеивании из-за низкой поверхностной энергии, что ограничивает смачивание и проникновение клея. Производителям часто требуются дополнительные шаги, такие как обработка плазмой, пламенем или коронным разрядом, чтобы улучшить адгезию, что увеличивает стоимость и замедляет производство. Специализированные грунтовки повышают надежность, но вызывают опасения по поводу обращения с химикатами. Хотя новые клеевые составы улучшили совместимость, достижение стабильного долгосрочного склеивания остается сложной задачей в условиях тяжелых нагрузок или высоких температур. Эти ограничения производительности ограничивают использование стандартных клеев и требуют постоянных инноваций для удовлетворения строгих промышленных требований.

Регуляторное давление на химикаты и выбросы ЛОС

Рынок сталкивается с жесткими глобальными правилами, нацеленными на летучие органические соединения, опасные растворители и химикаты с рисками для здоровья. Соответствие увеличивает сложность формулировки и повышает производственные затраты для производителей клеев. Многие традиционные клеи содержат вещества, ограниченные в соответствии с требованиями ЕС REACH, стандартами EPA США и региональными правилами безопасности упаковки. Производители должны инвестировать в НИОКР для создания более безопасных альтернатив без ущерба для прочности или скорости отверждения. Отрасли, такие как упаковка продуктов питания и медицинские устройства, требуют тщательного тестирования, что замедляет утверждение продукции. Эти регуляторные давления остаются серьезной проблемой и влияют на будущие стратегии разработки продукции.

Региональный анализ:

Северная Америка

Северная Америка возглавила рынок пластиковых клеев в 2024 году с долей около 34%. Сильный спрос был обусловлен легковесными автомобилями, производством медицинских устройств и высокоэффективной упаковкой. Американские автопроизводители использовали эпоксидные и полиуретановые системы для внутреннего и структурного склеивания, в то время как электронные компании внедряли быстросохнущие акрилы для компактных сборок. Рост электронной коммерции поддерживал более широкое использование ламинированной и гибкой упаковки. Регион также продвинул устойчивые клеевые технологии из-за ужесточения норм по ЛОС. Высокие затраты на НИОКР и высокая концентрация производителей премиальных клеев помогли Северной Америке сохранить лидирующие позиции в промышленных и потребительских приложениях.

Европа

Европа занимала почти 28% доли в 2024 году, что было обусловлено строгими экологическими правилами, расширением производства электромобилей и сильными инновациями в упаковке. Германия, Франция и Великобритания использовали высокоэффективные клеи для аккумуляторных блоков электромобилей, медицинских устройств и точной электроники. Цели ЕС по циркулярной экономике стимулировали спрос на перерабатываемые и безрастворные клеевые системы, особенно для линий упаковки из ПП и ПЭ. Рост в области реконструкции строительства и легких композитов также поддерживал потребление. Сильное регуляторное давление побуждало компании переходить на более экологически чистые химические составы, сохраняя Европу ключевым регионом для передовых и экологически ориентированных клеевых технологий.

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион составил около 31% доли в 2024 году и рос быстрее всего благодаря быстрой индустриализации, сильному производству электроники и высоким объемам производства пластмасс. Китай, Япония, Южная Корея и Индия использовали большие количества акриловых, эпоксидных и полиуретановых клеев для смартфонов, бытовой техники, транспортных компонентов и упаковочных пленок. Расширение автомобильных заводов и рост производства электромобилей продолжали стимулировать спрос. Регион также выиграл от сильных потребностей в упаковке для электронной коммерции и крупномасштабного производства потребительских товаров. Конкурентоспособные производственные затраты и увеличенные инвестиции в автоматизацию сделали Азиатско-Тихоокеанский регион самым сильным двигателем роста на мировом рынке.

Латинская Америка

Латинская Америка занимала около 4% доли в 2024 году, поддерживаемая ростом упаковки, автомобильного послепродажного обслуживания и строительной деятельности. Бразилия и Мексика внедряли больше пластиковых клеев в упаковке продуктов питания, бытовых товаров и внутренней отделке автомобилей. Спрос на долговечные и экономически эффективные клеевые решения увеличился, поскольку производители расширяли местные производственные мощности. Рост упаковки для здравоохранения и базовых медицинских устройств также способствовал стабильному спросу. Улучшение инфраструктуры и рост потребления упакованных товаров помогли поддерживать умеренный рост. Ограниченные инвестиции в технологии по сравнению с крупными регионами сдерживали более быстрое расширение, но поддерживали стабильность рынка.

Ближний Восток и Африка

Ближний Восток и Африка захватили почти 3% доли в 2024 году, благодаря росту расходов на строительство, промышленной диверсификации и стабильному спросу на упаковку. Страны Персидского залива использовали пластиковые клеи для панелей, изоляционных систем и внутренних применений в крупных строительных проектах. Рост упаковки для продуктов питания и напитков поддерживал более широкое применение ламинирующих и герметизирующих клеев. Южная Африка расширила использование в сборке автомобилей и производстве потребительских товаров. Переход региона к местному производству пластмасс и упаковочных материалов создал новые возможности, хотя более медленное внедрение технологий и экономическая нестабильность ограничивали более широкое использование в промышленных секторах.

Сегментация рынка:

По типу смолы

- Эпоксидная

- Акриловая

- Силиконовая

- Полиуретан (PU)

- Цианоакрилат

- Другие

По субстрату

- Полиэтилен (PE)

- Полипропилен (PP)

- ПВХ

- Другие

По конечному использованию

- Упаковка

- Строительство

- Транспорт

- Медицинские устройства

- Потребительские товары

- Другие

По географии

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССАГПЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Конкурентная среда:

Рынок пластиковых клеев характеризуется сильной конкуренцией среди ведущих компаний, таких как Henkel AG, 3M, Master Bond Inc, Dymax Corporation, Illinois Tool Works, Ashland Inc, Mapei S.P.A., H.B. Fuller, Arkema и Dow Inc. Эти компании сосредоточены на передовых химических составах смол, включая эпоксидные, полиуретановые, акриловые и силиконовые системы, которые обеспечивают высокопрочное соединение в упаковке, автомобильной, медицинской и электронной отраслях. Крупные игроки инвестируют в более быстрое отверждение, низкое содержание ЛОС и перерабатываемые клеевые решения для соответствия ужесточающимся мировым нормативам и целям устойчивого развития. Многие компании расширяют производство в Азиатско-Тихоокеанском регионе и укрепляют партнерства с производителями автомобилей и упаковки. Растущий спрос на соединение различных материалов и легкие конструкции стимулирует постоянную НИОКР. Компании также улучшают свои портфели с помощью цифровых инструментов дозирования, технологий подготовки поверхности и клеевых составов, специфичных для применения. Эта конкурентная среда стимулирует инновации и укрепляет переход рынка к высокоэффективным и экологически чистым системам склеивания.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Анализ ключевых игроков:

- Henkel AG

- 3M

- Master Bond Inc

- Dymax Corporation

- Illinois Tool Works

- Ashland Inc

- Mapei S.P.A.

- B. Fuller

- Arkema

- Dow Inc

Последние разработки:

- В августе 2025 года Henkel AG объявила о новом поколении герметиков Darex COV на основе ПВХ без фталатов для применения в ведрах и бочках (улучшенные показатели здоровья/экологии).

- В мае 2025 года Master Bond Inc. объявила о выпуске новых продуктов (например, EP3HTSDA-2Med, однокомпонентный серебросодержащий электрически проводящий эпоксид, который прошел ISO 10993-5; пресс-релиз от 19.05.2025). Майский поток новостей Master Bond 2025 года также подчеркивает УФ/СИД и двойные клеи, разработанные для склеивания сложных подложек.

- В июне 2024 года Dow Inc. объявила, что три ее клеевых системы, используемые с полиэтиленовой пленочной упаковкой, получили официальное признание от Ассоциации переработчиков пластмасс за совместимость с переработкой ПЭ пленки. Эта валидация поддерживает владельцев брендов и конвертеров в разработке структур пластиковой упаковки, которые сохраняют сильную адгезию, оставаясь при этом пригодными для переработки в установленных потоках ПЭ.

Объем отчета:

Исследовательский отчет предлагает углубленный анализ на основе типа смолы, подложки, конечного использования и географии. Он подробно описывает ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых приложений. Кроме того, отчет включает в себя информацию о конкурентной среде, SWOT-анализ, текущие рыночные тенденции, а также основные движущие силы и ограничения. Также обсуждаются различные факторы, которые способствовали расширению рынка в последние годы. Отчет также исследует рыночную динамику, регуляторные сценарии и технологические достижения, формирующие отрасль. Он оценивает влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, он предоставляет стратегические рекомендации для новых участников и устоявшихся компаний для навигации по сложностям рынка.

Перспективы на будущее:

- Спрос на высокопрочные клеи возрастет, поскольку отрасли переходят на легкие пластиковые компоненты.

- Применение перерабатываемых и низколетучих клеевых систем будет расти из-за строгих правил устойчивости.

- Быстроотверждающиеся химические составы будут расширяться для поддержки автоматизированных и высокоскоростных производственных линий.

- Использование решений для склеивания модулей батарей электромобилей и внутренних частей увеличится.

- Производители медицинских устройств будут применять более биосовместимые и стерильные клеевые формулы.

- Бренды упаковки перейдут к мономатериальным структурам, требующим передового склеивания ПП и ПЭ.

- Технологии активации поверхности, такие как плазменная и коронная обработка, будут использоваться шире.

- Производители будут инвестировать в цифровые инструменты дозирования для точного и стабильного нанесения клея.

- Азиатско-Тихоокеанский регион получит более сильный импульс как ключевой производственный центр для электроники и пластмасс.

- Компании расширят НИОКР для создания клеев, совместимых с круговым дизайном и легкой разборкой.