Обзор рынка

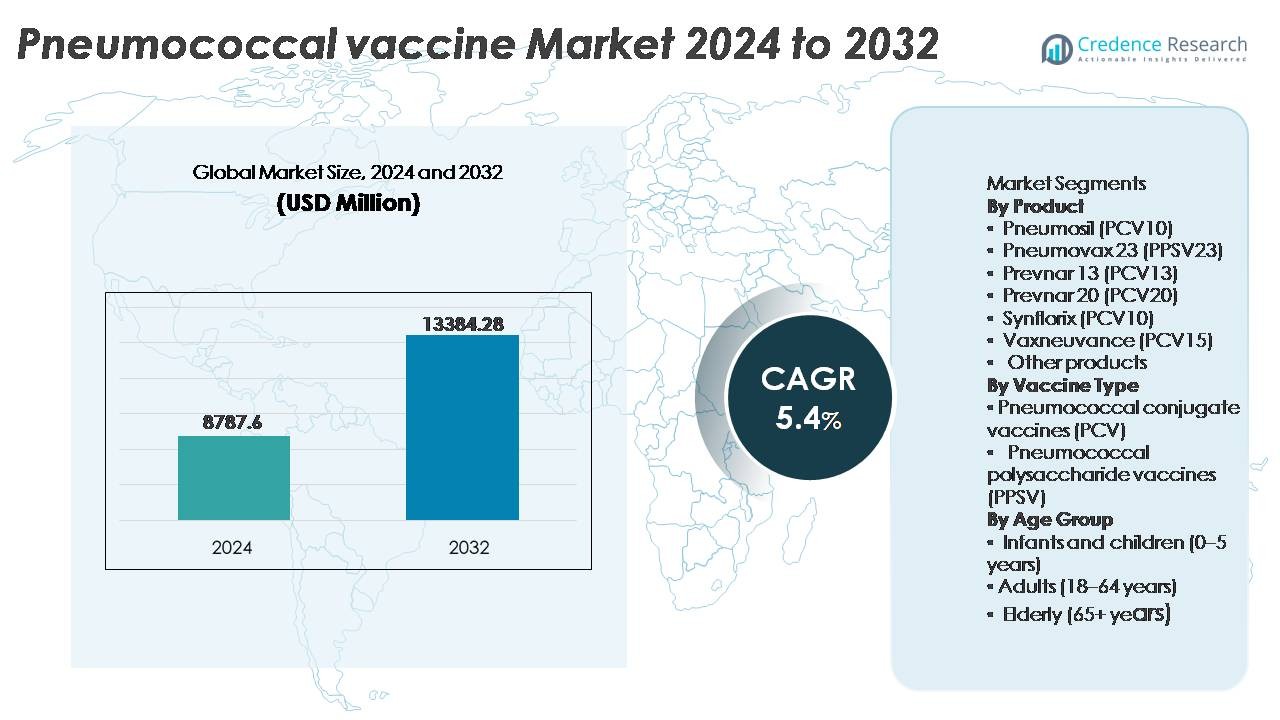

Рынок пневмококковых вакцин был оценен в 8,787.6 миллионов долларов США в 2024 году и, как ожидается, достигнет 13,384.28 миллионов долларов США к 2032 году, расширяясь с CAGR 5.4% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка пневмококковых вакцин 2024 |

8,787.6 миллионов долларов США |

| Рынок пневмококковых вакцин, CAGR |

5.4% |

| Размер рынка пневмококковых вакцин 2032 |

13,384.28 миллионов долларов США |

Рынок пневмококковых вакцин возглавляют крупные мировые производители, включая GlaxoSmithKline, Pfizer, Merck & Co., Serum Institute of India, Walvax Biotechnology, Beijing Minhai Biological Technology и Bio-Manguinhos/Fiocruz, каждый из которых продвигает формулы вакцин с более широким охватом серотипов и улучшенной иммуногенностью. Конкурентная среда формируется за счет сильных портфелей конъюгированных вакцин, долгосрочных контрактов на закупку и расширения в развивающиеся программы иммунизации. Северная Америка доминирует на мировом рынке с долей около 56–60%, благодаря развитым системам здравоохранения, высокой приверженности вакцинации среди детей и пожилых людей и быстрому внедрению PCV с более высокой валентностью. Азиатско-Тихоокеанский регион следует как самый быстрорастущий, поддерживаемый большими когортами новорожденных и расширяющимися национальными программами вакцинации.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Инсайты рынка

- Глобальный рынок пневмококковых вакцин был оценен в 8,787.6 миллионов долларов США в 2024 году и, по прогнозам, достигнет 13,384.28 миллионов долларов США к 2032 году, увеличиваясь с CAGR 5.4% в течение прогнозируемого периода.

- Рост рынка обусловлен расширением национальных графиков иммунизации, увеличением принятия вакцинации среди взрослых и пожилых людей, а также растущей нагрузкой антимикробно-устойчивых пневмококковых инфекций, способствующих стратегиям здравоохранения, ориентированным на профилактику.

- Ключевые тенденции включают быстрый переход к конъюгированным вакцинам с более высокой валентностью, местные производственные партнерства для доступного снабжения и растущее принятие вакцинации в частном секторе в развивающихся экономиках.

- Конкурентная интенсивность остается высокой, с ведущими игроками, такими как Pfizer, Merck & Co., GlaxoSmithKline, Serum Institute of India и Walvax Biotechnology, конкурирующими по эффективности, охвату серотипов и ценообразованию в программах государственных закупок.

- Северная Америка лидирует с долей рынка около 56-60%, за ней следует Европа с 15-20% и Азиатско-Тихоокеанский регион с 15-18%, в то время как конъюгированные вакцины представляют собой доминирующий сегмент, составляющий большинство мирового спроса.

Анализ сегментации рынка:

По продукту:

Prevnar 13 (PCV13) представляет собой доминирующий сегмент продукта, занимая наибольшую долю рынка благодаря широкому внедрению в национальные программы иммунизации и убедительным клиническим доказательствам предотвращения инвазивных пневмококковых заболеваний у детей. Продолжение использования Pneumosil (PCV10) и Synflorix (PCV10) остается заметным на рынках, чувствительных к затратам, благодаря закупкам в рамках глобальных инициатив в области здравоохранения. Тем временем, Pneumovax 23 (PPSV23) и новые Vaxneuvance (PCV15) и Prevnar 20 (PCV20) набирают популярность среди взрослых и пожилых людей, так как более широкое покрытие серотипов становится приоритетом, особенно в регионах, где наблюдается рост антимикробной резистентности.

- Например, Pfizer сообщила, что глобальное распределение Prevnar 13 превысило 1 миллиард кумулятивных доз по состоянию на 2021 год, поддержанное данными клинических испытаний в более чем 44 странах, где поствакцинальный мониторинг показал значительное снижение инвазивных заболеваний, вызванных специфическими серотипами, у детей.

По типу вакцины:

Пневмококковые конъюгированные вакцины (PCV) занимают доминирующую долю рынка, поддерживаемую превосходной иммуногенностью, долгосрочной памятью и сильными рекомендациями глобальных руководств по иммунизации для детей и взрослых с высоким риском. PCV стали предпочтительным выбором благодаря увеличенному охвату серотипов, вызывающих заболевания, и их доказанной эффективности в снижении носительства в носоглотке, что способствует коллективному иммунитету. Пневмококковые полисахаридные вакцины (PPSV) продолжают играть важную роль среди пожилых людей и иммунокомпрометированных популяций; однако отсутствие слизистой иммунитета и меньшая долговечность защиты делают PPSV скорее дополнением, чем основным средством в масштабных программах вакцинации.

- Например, клиническая оценка Prevnar 13 от Pfizer включала более 37,000 участников среди детей и взрослых по всему миру, с документированными данными, показывающими измеримое снижение носительства вакцинных серотипов в различных популяционных когортах, укрепляя его роль в стратегиях как прямой, так и косвенной защиты.

По возрастной группе:

Младенцы и дети (0-5 лет) составляют доминирующий сегмент по возрастной группе, обусловленный обязательными графиками иммунизации, сильными государственными закупками и высокой заболеваемостью в раннем детстве. Продукты PCV остаются важными в этом сегменте благодаря доказанному снижению инвазивных заболеваний, менингита и пневмонии у маленьких детей. Сегмент взрослых (18-64 года) расширяется по мере роста профилактической вакцинации, связанной с работой и путешествиями, в то время как сегмент пожилых (65+) получает выгоду от PPSV и высоковалентных PCV из-за повышенной восприимчивости и профилей риска, обусловленных сопутствующими заболеваниями, создавая постоянный спрос на бустерные и догоняющие дозы.

Ключевые факторы роста

Расширение программ иммунизации и государственное финансирование

Глобальное расширение национальных программ иммунизации служит основным двигателем роста рынка пневмококковых вакцин. Правительства и агентства общественного здравоохранения все чаще выделяют бюджетную поддержку для пневмококковых конъюгированных вакцин (ПКВ) для новорожденных, детей школьного возраста и взрослых из групп высокого риска. Международные альянсы в области здравоохранения продолжают предоставлять помощь в закупках, улучшая внедрение в странах с низким и средним уровнем дохода и расширяя доступ для недостаточно обслуживаемых групп населения. Рекомендации по бустерным дозам и стратегии догоняющей вакцинации дополнительно укрепляют устойчивый спрос на объем, особенно в регионах, переходящих от пилотного внедрения к общенациональному охвату. Изменения в политике, поощряющие более широкую вакцинацию взрослых, особенно в сегментах населения с хроническими респираторными заболеваниями, диабетом или иммунодефицитными расстройствами, способствуют стабильности рынка. Эти инициативы, в сочетании с ростом глобальных расходов на здравоохранение и интеграцией рутинной вакцинации в пути ухода за матерями и пожилыми людьми, обеспечивают стабильный долгосрочный спрос на пневмококковые вакцины, укрепляя проникновение на рынок как в развитых, так и в развивающихся экономиках.

- Например, Альянс по вакцинам Gavi содействовал доставке более одного миллиарда доз пневмококковых конъюгированных вакцин (ПКВ) в страны, имеющие на это право, помогая защитить более 300 миллионов детей в примерно 60 странах с низким уровнем дохода, укрепляя возможности детской иммунизации против пневмококка в Африке и Южной Азии.

Достижения в области вакцин с более высокой валентностью и более широким охватом

Инвестиции в НИОКР в вакцины следующего поколения с более высокой валентностью ускоряют принятие на рынке, поскольку производители сосредотачиваются на расширении охвата серотипов, повышении долговечности и улучшении иммунного ответа у взрослых и пожилых людей. Инновации, нацеленные на охват новых серотипов, связанных с устойчивостью к антимикробным препаратам, изменяют клинические предпочтения и приоритеты закупок. Разработка продуктов, сосредоточенная на улучшении иммуногенности у пациентов с иммунодефицитом и пожилых людей, стимулирует спрос на замену устаревших формул ПКВ10 и ПКВ13. Кроме того, развивающиеся технологии в выборе белка-носителя, оптимизации адъювантов и масштабируемых производственных платформах поддерживают ускоренные регуляторные одобрения и устойчивость поставок. Поскольку вакцины в разработке стремятся уменьшить зависимость от бустеров и учитывать региональное разнообразие серотипов, системы здравоохранения все чаще рассматривают продвинутые ПКВ как экономически эффективные профилактические меры. Эти научные достижения создают долгосрочное конкурентное различие и укрепляют глобальный переход к новым, многовалентным пневмококковым вакцинам.

- Например, Prevnar 20 от Pfizer расширяет иммунную защиту до 20 различных серотипов, поддерживаемую программой разработки, включающей шесть клинических исследований фазы 3, оценивающих иммуногенность и безопасность у более чем 5400 взрослых в возрасте от 18 до более 85 лет.

Рост заболеваемости и обеспокоенность устойчивостью к антибиотикам

Увеличение случаев пневмококковой пневмонии и инвазивного пневмококкового заболевания среди младенцев, пожилых людей и пациентов с сопутствующими заболеваниями усиливает необходимость в стратегиях профилактической вакцинации. Усиливающаяся устойчивость к основным антибиотикам, включая макролиды и пенициллин, увеличивает зависимость от вакцин как основного механизма защиты. Системы здравоохранения и клинические рекомендации призывают к вакцинации для снижения госпитализаций, поступлений в отделения интенсивной терапии и рисков повторных инфекций, которые нагружают ресурсы здравоохранения. Сезонные колебания респираторных инфекций еще больше повышают осведомленность и ускоряют внедрение, особенно в густонаселенных городских районах. Иммунитет сообщества, обусловленный вакцинацией, продолжает демонстрировать значительное снижение передачи в обществе, укрепляя профилактическую ценность. С учетом стареющей демографии и растущей распространенности хронических легочных заболеваний, глобальная нагрузка пневмококков, как ожидается, останется высокой, делая вакцинацию стратегическим императивом общественного здравоохранения, тем самым поддерживая рост рынка.

Ключевые тенденции и возможности

Переход к рынкам вакцинации взрослых и пожилых людей

Заметной рыночной тенденцией является быстрый переход от вакцинации, ориентированной на детей, к более широким стратегиям вакцинации взрослых и пожилых людей. Стареющее население с повышенным риском смертности от пневмококковых инфекций подталкивает системы здравоохранения к принятию рамок пожизненной вакцинации, включая графики бустерных прививок для взрослых старше 50 лет и рутинную вакцинацию для лиц старше 65 лет. Образовательные кампании и программы вакцинации, спонсируемые работодателями, расширяют доступ, в то время как аптеки и розничные клиники становятся альтернативными каналами распределения. Растущее внимание к профессиональному риску, особенно в здравоохранении, транспорте и производстве, создает новые возможности для вакцинации взрослых. Поскольку клинические данные поддерживают снижение затрат за счет профилактики, а не лечения, политики плательщиков все чаще возмещают расходы на вакцинацию взрослых, позиционируя эту демографическую группу как сегмент роста с высокой ценностью.

- Например, взрослая фаза 3 клинической программы Pfizer для Prevnar 20 включала три исследования, в которых приняли участие более 6 000 взрослых участников. Эти испытания включали взрослых различных возрастных групп, включая лиц в возрасте 65 лет и старше (некоторые старше 85 лет), как с историей предыдущей пневмококковой вакцинации, так и без нее.

Государственно-частные партнерства и модели закупок для глобального здравоохранения

Сотрудничество между производителями вакцин, глобальными организациями здравоохранения и государственными закупочными органами создает новые возможности для распределения и финансирования. Партнерства позволяют разделить затраты, увеличить объемы производства и оптимизировать логистику цепочки поставок для регионов с низким доходом, где бремя заболеваний наиболее велико. Долгосрочные контракты на закупку стабилизируют ценообразование и предсказуемость поставок, побуждая производителей выделять мощности для недостаточно обслуживаемых рынков. Кроме того, стратегии безопасности вакцин, включая региональные производственные центры и программы передачи технологий, укрепляют внутренние возможности и снижают перебои, вызванные глобальными неопределенностями. Поскольку устойчивость и справедливость доступа становятся движущими силами дискурса общественного здравоохранения, эти межсекторные партнерства раскрывают многолетний рыночный потенциал и расширяют доступ к пневмококковым вакцинам.

- Например, Институт сывороток Индии сотрудничал с PATH для разработки Pneumosil в рамках программы, которая позволила производить более 100 миллионов доз в год, специально ориентированных на доступное распределение в странах с низким и средним уровнем дохода.

Ключевые вызовы

Ценовое давление и ограничения затрат на закупку

Несмотря на высокий спрос, рынок пневмококковых вакцин сталкивается с постоянным давлением на цены из-за бюджетных ограничений в развивающихся странах и высокой стоимости новых формул с более высокой валентностью. Модели закупок на основе тендеров требуют конкурентоспособных цен, что снижает маржу для многонациональных производителей и создает трудности для небольших компаний в экономичном увеличении производства. Доступность остается барьером для рынков с частной оплатой без поддержки возмещения. Кроме того, стоимость хранения, транспортировки и соблюдения условий холодовой цепи увеличивает общие расходы на программы, особенно в сельских и удаленных регионах. Эти ограничения влияют на решения о включении в формуляр и замедляют внедрение новых вакцин, создавая неравенство в доступе между различными уровнями дохода и регионами.

Сложная динамика серотипов и появление вариантов

Эволюция пневмококковых серотипов представляет собой постоянную проблему, поскольку доминирующие штаммы варьируются в зависимости от географии и могут изменяться со временем в ответ на давление вакцинации. Замещающие серотипы и региональные пробелы в серотипах ограничивают универсальную эффективность стандартизированных формул вакцин. Это требует постоянного наблюдения, картирования серотипов и итеративных циклов разработки вакцин, что требует значительных инвестиций и контроля со стороны регуляторов. Появляющиеся серотипы, связанные с устойчивостью к антимикробным препаратам, подчеркивают клиническую срочность, однако согласование глобального состава вакцин с региональными моделями заболеваний остается сложной задачей. Эти эпидемиологические неопределенности создают стратегические проблемы планирования для производителей и органов здравоохранения, влияя на выбор вакцин, прогнозирование и долгосрочные результаты контроля заболеваний.

Региональный анализ

Северная Америка

Северная Америка остается крупнейшим региональным рынком пневмококковых вакцин, составляя примерно 56-60% мирового дохода в 2024 году. Это доминирование отражает хорошо установленные руководства по иммунизации, высокую осведомленность о вакцинах, сильную государственную и частную инфраструктуру здравоохранения и широкое использование вакцин как среди взрослых, так и среди детей. США и Канада выигрывают от передовой логистики холодовой цепи, регулярных программ педиатрических ПКВ и расширяющихся инициатив по вакцинации взрослых и пожилых людей. Продолжающаяся поддержка регуляторов и внедрение конъюгированных вакцин с высокой валентностью поддерживают устойчивый спрос, обеспечивая центральную роль Северной Америки на мировом рынке пневмококковых вакцин.

Европа

Европа составляет около 15-20% мирового рынка пневмококковых вакцин. Доля региона поддерживается всеобъемлющими национальными программами иммунизации, особенно для младенцев и детей, и растущим охватом вакцинацией взрослых и пожилых людей. Конъюгированные вакцины (ПКВ) доминируют, поддерживаемые государственным финансированием и едиными рамками политики здравоохранения. Страны Западной Европы лидируют по использованию, чему способствуют сильная инфраструктура общественного здравоохранения, стабильные цепочки поставок и высокая общественная приемлемость. Растущая заболеваемость пневмококковыми заболеваниями среди пожилого населения и повышенная осведомленность об устойчивости к антибиотикам дополнительно стимулируют спрос, укрепляя позицию Европы как стабильного и значительного регионального рынка.

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион вносит примерно 15-18% в мировой рынок пневмококковых вакцин, становясь одним из самых быстрорастущих сегментов. Быстрый рост населения, расширение когорт новорожденных, увеличение инвестиций в здравоохранение и масштабирование программ иммунизации, особенно в таких странах, как Китай, Индия и другие развивающиеся экономики, стимулируют спрос. Появление местных производителей ПКВ и растущее использование вакцин в частном секторе улучшают доступность и доступ. Урбанизация, рост доходов среднего класса и расширение осведомленности о вакцинации взрослых и детей дополнительно укрепляют потенциал роста. По мере того как правительства расширяют охват вакцинацией и улучшается инфраструктура, Азиатско-Тихоокеанский регион готов занять более значительное место на рынке.

Латинская Америка

Латинская Америка составляет примерно 5-7% мирового рынка пневмококковых вакцин. Государственные программы иммунизации, особенно в детском возрасте, поддерживают спрос, хотя охват вакцинацией взрослых отстает из-за экономической нестабильности и ограниченного возмещения в некоторых странах. В городских районах наблюдается лучшее покрытие благодаря улучшенному доступу к здравоохранению, но сельские и недостаточно обслуживаемые регионы остаются проблемными. Международные программы помощи в области здравоохранения и региональные государственно-частные партнерства помогают поддерживать поставки и доступность. Растущее осознание бремени пневмококковой инфекции и периодические национальные кампании вакцинации делают Латинскую Америку стабильным, хотя и меньшим, региональным участником.

Ближний Восток и Африка

Ближний Восток и Африка вместе составляют около 3-5% мирового рынка пневмококковых вакцин. Хотя доля рынка остается скромной, увеличение инвестиций в инфраструктуру здравоохранения, финансируемые донорами программы иммунизации и расширение возможностей холодовой цепи постепенно улучшают доступ. Многие страны отдают приоритет вакцинации младенцев и детей младшего возраста в рамках национальных программ иммунизации, часто при поддержке международного финансирования. Проблемы, включая логистическое распределение, экономические ограничения и неравномерное покрытие городских и сельских районов, ограничивают вакцинацию взрослых. Тем не менее, растущее признание риска пневмококковой инфекции, особенно среди уязвимых групп населения, сигнализирует о постепенном, но устойчивом долгосрочном потенциале роста в регионе.

Сегментация рынка:

По продукту

- Pneumosil (PCV10)

- Pneumovax 23 (PPSV23)

- Prevnar 13 (PCV13)

- Prevnar 20 (PCV20)

- Synflorix (PCV10)

- Vaxneuvance (PCV15)

- Другие продукты

По типу вакцины

- Пневмококковые конъюгированные вакцины (PCV)

- Пневмококковые полисахаридные вакцины (PPSV)

По возрастной группе

- Младенцы и дети (0–5 лет)

- Взрослые (18–64 года)

- Пожилые (65+ лет)

По географии

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССАГПЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Конкурентная среда

Конкурентная среда на рынке пневмококковых вакцин характеризуется доминированием нескольких многонациональных фармацевтических компаний, усиленными инвестициями в НИОКР и непрерывными инновациями продуктов, сосредоточенными на конъюгированных вакцинах с более высокой валентностью. Лидеры рынка конкурируют по иммуногенности, охвату серотипов, профилям безопасности и ценовым стратегиям, адаптированным к моделям государственных закупок. Стратегическое сотрудничество с глобальными организациями здравоохранения, передача технологий и долгосрочные соглашения о поставках играют ключевую роль в обеспечении присутствия на рынке, особенно в развивающихся экономиках. Компании расширяют портфели через управление жизненным циклом, расширение этикеток и введение формулировок, ориентированных на взрослых, на фоне растущего спроса на вакцинацию пожилых людей. Масштаб производства, возможности холодовой цепи и регуляторная гибкость остаются отличительными факторами, влияющими на присуждение тендеров и конкурентные переговоры с национальными программами иммунизации. Поскольку устойчивость к антибиотикам и региональные изменения серотипов формируют будущие требования, рынок, вероятно, увидит ускоренные циклы инноваций и потенциальных новых участников, что усилит конкуренцию как в премиум-сегменте, так и в сегменте, чувствительном к стоимости.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Анализ ключевых игроков

Последние разработки

- В июне 2024 года компания Merck & Co. получила одобрение FDA США на свою 21-валентную конъюгированную вакцину CAPVAXIVE, предназначенную для профилактики инвазивных пневмококковых заболеваний у взрослых.

- В апреле 2023 года компания Pfizer объявила об одобрении своей вакцины PREVNAR 20, 20-валентной пневмококковой конъюгированной вакцины, Управлением по контролю за продуктами и лекарствами США (FDA), предназначенной для профилактики инвазивных пневмококковых заболеваний у детей в возрасте от шести недель до 17 лет. Вакцина также была показана для использования у детей в возрасте от шести недель до пяти лет для профилактики среднего отита. Это одобрение значительно расширило существующую доминирующую позицию компании на рынке.

Объем отчета

Исследовательский отчет предлагает углубленный анализ на основе продукта, типа вакцины, возрастной группы и географии. Он подробно описывает ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых приложений. Кроме того, в отчете содержатся сведения о конкурентной среде, SWOT-анализ, текущие рыночные тенденции, а также основные движущие силы и ограничения. Кроме того, обсуждаются различные факторы, которые способствовали расширению рынка в последние годы. В отчете также исследуются рыночная динамика, регуляторные сценарии и технологические достижения, формирующие отрасль. Оценивается влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, в отчете содержатся стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Перспективы на будущее

-

- Более высоковалентные пневмококковые вакцины будут ускоренно внедряться по мере обновления странами графиков иммунизации.

- Вакцинация взрослых и пожилых людей будет расширяться, поскольку профилактическое здравоохранение становится глобальным приоритетом.

- Партнерства по локальному производству и передаче технологий улучшат доступность и безопасность поставок.

- Комбинированные вакцины, нацеленные на несколько респираторных патогенов, станут конкурентными дифференциаторами.

- Цифровые записи о вакцинации и системы наблюдения улучшат отслеживание охвата и мониторинг заболеваний.

- Оптимизация холодовой цепи и форматы однократной дозы улучшат доступность в удаленных регионах.

- Государственно-частные партнерства укрепят национальные закупки и долгосрочные контракты на поставку.

- Увеличение внимания к антимикробной резистентности усилит вакцины как передовую профилактику.

- Управление жизненным циклом и расширение меток продлят использование существующих портфелей вакцин.

- Инвестиции в развивающиеся рынки будут стимулировать рост объемов по мере улучшения инфраструктуры и осведомленности.