Обзор рынка

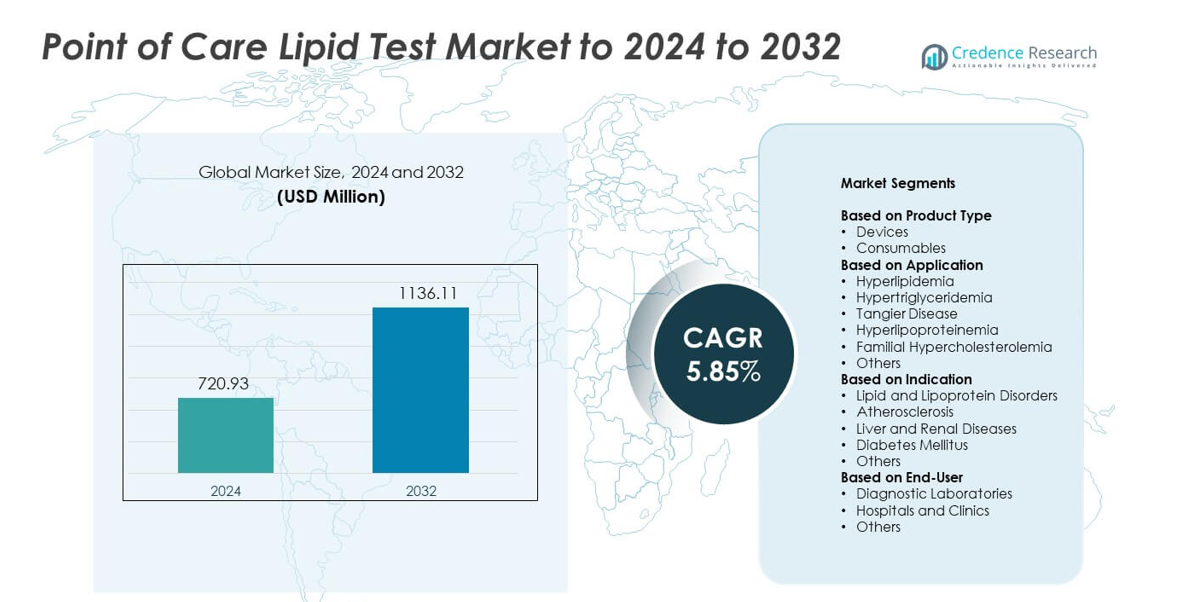

Размер рынка тестов на липиды в месте оказания медицинской помощи оценивался в 720,93 млн долларов США в 2024 году и, как ожидается, достигнет 1136,11 млн долларов США к 2032 году, при среднегодовом темпе роста (CAGR) 5,85% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка тестов на липиды в месте оказания медицинской помощи 2024 |

720,93 млн долларов США |

| Рынок тестов на липиды в месте оказания медицинской помощи, CAGR |

5,85% |

| Размер рынка тестов на липиды в месте оказания медицинской помощи 2032 |

1136,11 млн долларов США |

Ключевые игроки на рынке тестов на липиды в месте оказания медицинской помощи включают Menarini Group, Nova Biomedical, Callegari Srl, F. Hoffmann-La Roche Ltd., SD Biosensor, Inc., MiCoBio, Abbott Laboratories, Sinocare Inc. и VivaChek Biotech (Hangzhou) Co., Ltd., которые конкурируют с помощью передовых портативных анализаторов, более широкого ассортимента расходных материалов и сильной цифровой интеграции. Эти компании сосредоточены на точности, скорости и доступности, чтобы укрепить внедрение в клинических и домашних условиях. Северная Америка лидирует на рынке с долей около 38,7% благодаря высоким показателям скрининга сердечно-сосудистых заболеваний и активному внедрению децентрализованного тестирования. Европа следует с долей примерно 28,4%, поддерживаемая структурированными программами профилактического ухода и растущим использованием быстрых анализаторов липидов.

Анализ рынка

- Рынок тестов на липиды в месте оказания медицинской помощи достиг 720,93 млн долларов США в 2024 году и, как ожидается, достигнет 1136,11 млн долларов США к 2032 году, при среднегодовом темпе роста (CAGR) 5,85%.

- Рост обусловлен увеличением числа случаев сердечно-сосудистых заболеваний и повышенным спросом на быстрый скрининг липидов в клиниках, аптеках и домашних условиях, при этом устройства занимают около 61% доли.

- Ключевые тенденции включают более широкое внедрение подключенных анализаторов, более широкое использование скрининга на основе аптек и растущий спрос на домашний мониторинг, поддерживаемый цифровыми платформами здравоохранения.

- Конкуренция усиливается, поскольку глобальные производители расширяют линейки портативных анализаторов и расходных материалов, сосредотачиваясь на точности, быстром выполнении и более широком распространении для укрепления рыночного охвата.

- Северная Америка лидирует с долей около 38,7%, за ней следует Европа с долей около 28,4%, а Азиатско-Тихоокеанский регион занимает почти 23,9% благодаря улучшению доступа к медицинскому обслуживанию и повышению осведомленности о липидных расстройствах.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Анализ сегментации рынка:

По типу продукта

Устройства занимали доминирующую долю в 2024 году с около 61% рынка. Сильный спрос исходил от портативных анализаторов липидов, поддерживающих быстрый скрининг в клиниках, аптеках и домашних условиях. Более широкое внедрение счетчиков с поддержкой Bluetooth также помогло пользователям легче отслеживать уровни липидов. Расходные материалы росли за счет частого использования тест-полосок и картриджей с реагентами, но обновления устройств продолжали приносить большую часть дохода. Увеличение числа случаев дислипидемии и необходимость в быстрых проверках сердечно-сосудистого риска укрепили спрос на компактные устройства для тестирования липидов на основных рынках.

- Например, анализатор Afinion 2 от Abbott измеряет липидные панели из образца крови, взятого из пальца, и имеет приблизительные размеры 200 × 186 × 328 миллиметров с весом около 3,4 килограмма, что позволяет использовать его на столе в клиниках и аптеках.

По применению

Гиперлипидемия осталась ведущим применением в 2024 году с долей около 49%. Растущее количество случаев высокого уровня холестерина в мире увеличило потребность в быстрых и регулярных липидных тестах. Медицинские учреждения использовали системы на месте для поддержки раннего выявления и мониторинга ответа на лечение. Другие состояния, включая гипертриглицеридемию и семейную гиперхолестеринемию, расширялись стабильными темпами благодаря повышению клинической осведомленности. Более широкие программы профилактического ухода и скрининговые кампании помогли укрепить использование липидных тестов в больницах, амбулаторных клиниках и оздоровительных центрах.

- Например, система cobas b 101 от Roche предоставляет полный липидный профиль из капиллярного образца крови с результатами, доступными примерно через 6 минут на месте оказания помощи.

По показаниям

Липидные и липопротеиновые нарушения составили наибольшую долю в 2024 году, почти 52%. Более высокие показатели тестирования были связаны с регулярными липидными панелями, используемыми для оценки сердечно-сосудистого риска. Атеросклероз следовал за ним, так как спрос на быстрый профиль среди взрослых с повышенным риском в первичной медико-санитарной помощи увеличился. Сахарный диабет также поддерживал сильное принятие, поскольку управление глюкозой и липидами часто требует частого мониторинга. Заболевания печени и почек способствовали стабильному спросу из-за метаболических осложнений. Растущее внимание к раннему выявлению и более широкая доступность портативных анализаторов помогли поддерживать сильное использование во всех группах показаний.

Ключевые факторы роста

Рост бремени сердечно-сосудистых заболеваний

Случаи сердечно-сосудистых заболеваний продолжают расти во всем мире, что увеличивает спрос на быстрое липидное скринирование. Клиники и отделения неотложной помощи полагаются на системы на месте для оценки риска в течение нескольких минут. Портативные анализаторы помогают врачам начинать своевременное лечение и поддерживать регулярный мониторинг. Более высокие показатели скрининга в первичной медико-санитарной помощи и аптечных условиях также укрепляют принятие. Растущая осведомленность общественности о контроле уровня холестерина дополнительно усиливает этот фактор.

- Например, в исследовании FOURIER компании Amgen по результатам применения ингибитора PCSK9 эволокумаба (Repatha) было зарегистрировано 27 564 пациента с атеросклеротическим сердечно-сосудистым заболеванием для оценки интенсивного снижения уровня ЛПНП-холестерина и уменьшения событий.

Переход к децентрализованному тестированию

Системы здравоохранения перемещают диагностические услуги ближе к пациентам, что поддерживает устойчивое использование компактных липидных устройств. Аптеки, общественные клиники и домашние пользователи теперь предпочитают быстрые тесты, которые сокращают задержки, связанные с лабораторными методами. Этот переход улучшает соблюдение пациентами рекомендаций и поддерживает долгосрочное управление заболеваниями. Тенденция также соответствует телемедицинским платформам, которые интегрируют данные о липидах в реальном времени. Более широкая доступность удобных устройств укрепляет этот фактор.

- Например, сеть MinuteClinic компании CVS Health управляет более чем 1 000 клиник без предварительной записи внутри аптек CVS и магазинов Target в 33 штатах США и округе Колумбия, поддерживая на месте скрининг хронических заболеваний, включая проверки уровня холестерина.

Достижения в области портативных анализаторов

Современные анализаторы теперь предлагают улучшенную точность, более короткое время выполнения и цифровую связь. Эти функции помогают медицинским работникам отслеживать липидные профили с большей легкостью. Компактные конструкции также поддерживают использование в мобильных клиниках и удаленных районах. Улучшенные материалы и сенсорные технологии снижают уровень ошибок и повышают надежность. Постоянные инновации способствуют более широкому принятию в клинических и ориентированных на потребителя условиях.

Ключевые тенденции и возможности

Увеличение интеграции с цифровыми платформами здравоохранения

Липидные устройства для точек ухода теперь подключаются к мобильным приложениям и облачным системам, поддерживающим удаленный мониторинг пациентов. Эти платформы позволяют врачам отслеживать изменения липидов со временем и быстрее корректировать терапию. Цифровая интеграция также улучшает вовлеченность пациентов через напоминания и персонализированные инсайты. Растущее принятие виртуальной помощи открывает значительные возможности для подключенных решений для тестирования.

- Например, компания Dexcom сообщила о добавлении более 600 000 пользователей в 2023 году и завершила год с примерно 2,3 миллионами клиентов по всему миру, использующих ее подключенные системы непрерывного мониторинга глюкозы, связанные с мобильными приложениями и облачными платформами.

Рост использования в розничных и аптечных сетях

Аптеки расширяют услуги по профилактическому скринингу, что увеличивает спрос на быстрые липидные тесты. Простые в использовании устройства помогают фармацевтам проводить быстрые оценки без полной лабораторной поддержки. Это расширение улучшает доступ для населения с ограниченным доступом к клиническим услугам. Высокая проходимость в розничных точках создает возможности для роста для производителей устройств, ориентированных на модели тестирования без записи.

- Например, Walgreens Boots Alliance поддерживает профилактический скрининг через сеть из примерно 8 000 розничных аптек в Соединенных Штатах, где в растущей степени включаются оценки сердечно-сосудистого риска и уровня холестерина.

Расширение на мониторинг на дому

Все больше пациентов предпочитают самостоятельное тестирование для управления хроническими липидными расстройствами. Компактные анализаторы и упрощенные рабочие процессы позволяют легко использовать их дома. Эта тенденция поддерживает раннее выявление и постоянный мониторинг вне больниц. Растущий интерес потребителей к отслеживанию личного здоровья создает возможности для компаний, предлагающих подписочные расходные материалы и устройства, связанные с приложениями.

Ключевые вызовы

Проблемы с точностью в сложных клинических случаях

Некоторые сложные липидные аномалии требуют детального лабораторного анализа, который системы точек ухода могут не полностью предоставить. Вариации в обращении пользователей, условиях окружающей среды и стабильности реагентов могут влиять на результаты. Врачи могут колебаться, полагаясь только на быстрые устройства для пациентов с высоким риском. Эта проблема остается ключевым вызовом для более широкого принятия.

Высокая стоимость устройств и расходных материалов

Высокие начальные цены на устройства и постоянные затраты на полоски ограничивают принятие в регионах с низкими ресурсами. Клиники с ограниченным бюджетом часто выбирают централизованное тестирование для управления расходами. Пробелы в возмещении также уменьшают стимулы для широкого использования. Эти ценовые барьеры замедляют расширение на развивающихся рынках и остаются значительным вызовом для производителей.

Региональный анализ

Северная Америка

Северная Америка занимала крупнейшую долю в 2024 году, составляя около 38,7%. Рост был обусловлен высокими показателями скрининга сердечно-сосудистого риска, сильным принятием передовых портативных анализаторов и широкой поддержкой страхования для профилактического тестирования. Клиники, аптеки и домашние пользователи широко использовали быстрые липидные устройства для рутинного мониторинга. Технологические достижения и сильные программы повышения осведомленности также укрепили спрос на рынке. Соединенные Штаты возглавили региональный рост благодаря расширению децентрализованных моделей ухода и большему инвестированию в диагностику в точках ухода.

Европа

Европа составила почти 28,4% доли в 2024 году, что обусловлено структурированными программами скрининга и растущим вниманием к раннему выявлению липидных нарушений. Такие страны, как Германия, Великобритания и Франция, поддерживали внедрение через установленные сети первичной медико-санитарной помощи и регуляторный акцент на профилактической диагностике. В больницах и амбулаторных учреждениях использовались быстрые анализаторы липидов для ускорения принятия решений о лечении и снижения нагрузки на лаборатории. Растущее число пожилых людей и увеличение случаев сердечно-сосудистых заболеваний продолжали стимулировать спрос на эффективное тестирование на месте оказания медицинской помощи.

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион захватил около 23,9% доли в 2024 году и показал сильный рост благодаря повышению осведомленности о гиперлипидемии и расширению доступа к здравоохранению. В городских центрах внедрялись быстрые тесты на липиды для более быстрого оценки сердечно-сосудистого риска, в то время как в сельских программах использовались портативные анализаторы для более широкого охвата. Китай, Индия и Япония лидировали в принятии, так как увеличивались показатели хронических заболеваний. Растущие сети частных клиник и более высокие инвестиции в диагностические технологии поддерживали дальнейшее расширение. Доступные устройства и расходные материалы также укрепляли рынок.

Латинская Америка

Латинская Америка занимала примерно 5,4% доли в 2024 году, поддерживаемая растущим использованием систем на месте оказания медицинской помощи в общественных клиниках и программах профилактического здравоохранения. Такие страны, как Бразилия и Мексика, расширили скрининг липидных нарушений через государственные и частные инициативы. Внедрение увеличивалось там, где портативные устройства улучшали доступ в недостаточно обслуживаемых районах. Экономические ограничения ограничивали внедрение премиальных устройств, но спрос на основные тестовые решения стабильно рос. Увеличение числа случаев сердечно-сосудистых заболеваний также способствовало более широкому использованию быстрых анализаторов липидов.

Ближний Восток и Африка

Ближний Восток и Африка составили около 3,6% доли в 2024 году, при этом рост поддерживался расширением диагностической инфраструктуры и повышенным вниманием к управлению неинфекционными заболеваниями. Страны Персидского залива внедрили современные анализаторы в больницах и оздоровительных центрах, в то время как африканские регионы полагались на портативные системы для преодоления лабораторных пробелов. Ограниченное возмещение замедляло использование более дорогих устройств, но скрининг сердечно-сосудистого риска продолжал расширяться. Международные программы здравоохранения и инвестиции частного сектора помогли улучшить доступ к тестированию липидов по всему региону.

Сегментация рынка:

По типу продукта

- Устройства

- Расходные материалы

По применению

- Гиперлипидемия

- Гипертриглицеридемия

- Болезнь Тангиер

- Гиперлипопротеинемия

- Семейная гиперхолестеринемия

- Другие

По показаниям

- Нарушения липидов и липопротеинов

- Атеросклероз

- Болезни печени и почек

- Сахарный диабет

- Другие

По конечным пользователям

- Диагностические лаборатории

- Больницы и клиники

- Другие

По географии

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССАГПЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Конкурентная среда

Конкурентная среда рынка тестов липидов на месте определяется ведущими участниками, такими как Menarini Group, Nova Biomedical, Callegari Srl, F. Hoffmann-La Roche Ltd., SD Biosensor, Inc., MiCoBio, Abbott Laboratories, Sinocare Inc. и VivaChek Biotech (Hangzhou) Co., Ltd. Компании сосредоточены на разработке компактных анализаторов с более высокой точностью, более быстрым временем выполнения и улучшенной цифровой связью. Многие производители инвестируют в расширение ассортимента расходных материалов для поддержки частого тестирования в клиниках, аптеках и домашних условиях. Компании также укрепляют присутствие на рынке через партнерства с сетями первичной медицинской помощи и розничными поставщиками медицинских услуг. Инновации в продуктах сосредоточены на беспроводной передаче данных, улучшенных биосенсорах и удобных интерфейсах, поддерживающих широкое внедрение. Растущий интерес к децентрализованной диагностике побуждает компании расширять глобальные каналы дистрибуции и предлагать конкурентоспособные цены на развивающихся рынках. Стратегические шаги, такие как получение регуляторных одобрений, запуск новых продуктов и локализованное производство, продолжают определять конкуренцию в этом расширяющемся сегменте.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Анализ ключевых игроков

- Menarini Group

- Nova Biomedical

- Callegari Srl

- F. Hoffmann-La Roche Ltd.

- SD Biosensor, Inc.

- MiCoBio

- Abbott Laboratories

- Sinocare Inc.

- VivaChek Biotech (Hangzhou) Co., Ltd.

Последние разработки

- В 2025 году Sinocare Inc. представила интегрированные диагностические решения на отраслевых мероприятиях, включая устройства, охватывающие липиды и другие параметры, такие как уровень глюкозы в крови и мочевая кислота.

- В 2025 году QuidelOrtho Corporation запустила новую программу сертифицированных анализаторов, направленную на расширение доступа к высококачественным диагностическим тестам, включая липидные панели, в сельских и общественных больницах по всей территории США.

- В 2022 году Roche получила одобрение CE Mark и запустила свою систему cobas® pulse в избранных странах.

Объем отчета

Исследовательский отчет предлагает углубленный анализ, основанный на типе продукта, применении, показаниях, конечном пользователе и географии. Он подробно рассматривает ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых применений. Кроме того, отчет включает информацию о конкурентной среде, SWOT-анализ, текущие рыночные тенденции, а также основные движущие силы и ограничения. Также обсуждаются различные факторы, способствовавшие расширению рынка в последние годы. В отчете также рассматриваются рыночная динамика, регуляторные сценарии и технологические достижения, которые формируют отрасль. Оценивается влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, в отчете предоставляются стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Перспективы на будущее

- Спрос на быстрое тестирование липидов возрастет по мере того, как скрининг сердечно-сосудистых заболеваний станет более рутинным.

- Подключенные анализаторы липидов будут внедряться благодаря интеграции с платформами цифрового здравоохранения.

- Домашний мониторинг липидов расширится, так как пользователи предпочитают удобные варианты самотестирования.

- Аптеки увеличат свою роль в предоставлении услуг по профилактическому скринингу липидов.

- Производители устройств сосредоточатся на повышении точности и сокращении времени тестирования.

- Развивающиеся рынки примут портативные анализаторы для укрепления скрининга первичной медицинской помощи.

- Интерпретация данных с поддержкой ИИ улучшит оценку рисков для пациентов.

- Модели подписки на расходные материалы будут расти среди домашних пользователей.

- Гибридные модели ухода увеличат спрос на быстрые результаты, поддерживающие виртуальные консультации.

- Регуляторная поддержка децентрализованной диагностики ускорит расширение рынка.