Обзор рынка

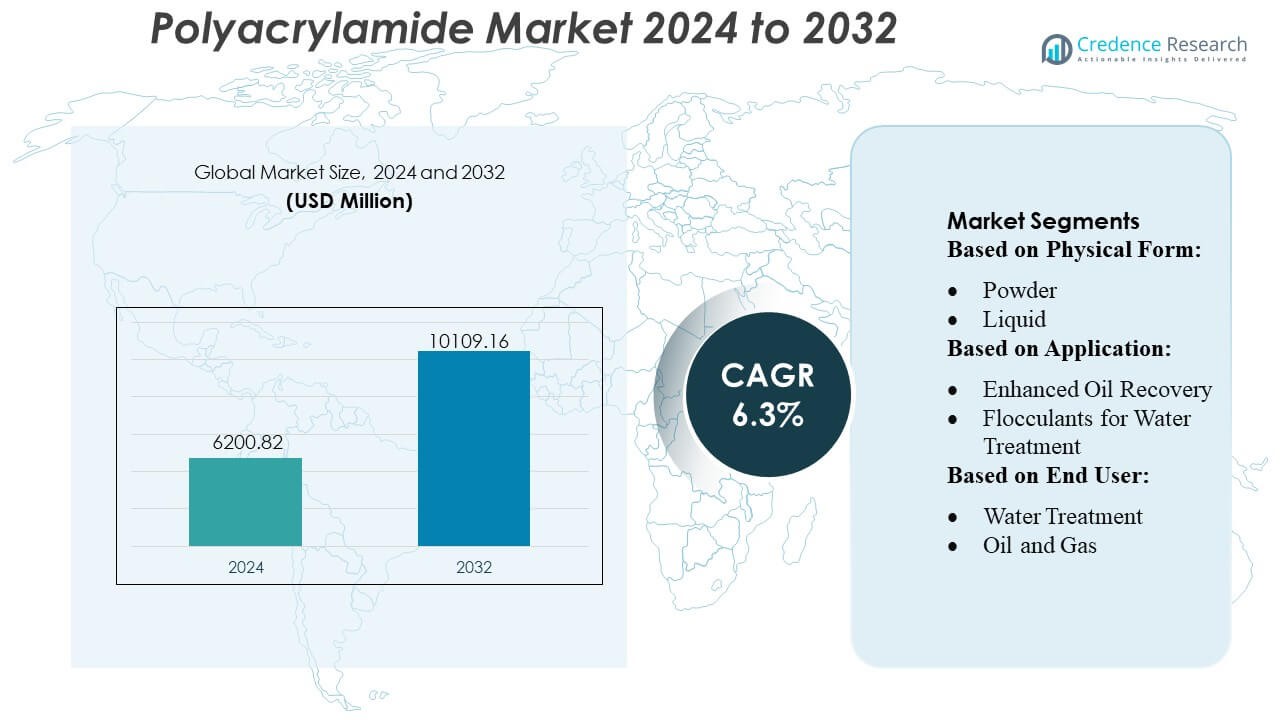

Размер рынка полиакриламида оценивался в 6200,82 млн долларов США в 2024 году и, как ожидается, достигнет 10109,16 млн долларов США к 2032 году при среднегодовом темпе роста (CAGR) 6,3% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка полиакриламида 2024 |

6200,82 млн долларов США |

| Рынок полиакриламида, CAGR |

6,3% |

| Размер рынка полиакриламида 2032 |

10109,16 млн долларов США |

Глобальный рынок полиакриламида доминирует несколькими крупными производителями, включая SNF Group, Kemira Oyj, BASF SE, Solenis LLC и Ashland Inc., которые поддерживают надежные производственные и дистрибьюторские сети в ключевых промышленных сегментах конечного использования, таких как очистка сточных вод, добыча полезных ископаемых, нефтедобыча, производство бумаги и текстиля. Среди них SNF Group широко признана мировым лидером в поставках полиакриламида. В региональном разрезе лидером рынка является Азиатско-Тихоокеанский регион, который захватил около 44,5% глобальной доли рынка в 2024 году. Это региональное доминирование обусловлено ускоренной индустриализацией, расширением инфраструктуры водоочистки и растущим спросом на нефть, добычу полезных ископаемых и переработку городских сточных вод в таких странах, как Китай и Индия.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Анализ рынка

- Глобальный рынок полиакриламида оценивался в 6200,82 млн долларов США в 2024 году и, как ожидается, достигнет 10109,16 млн долларов США к 2032 году, увеличиваясь со среднегодовым темпом роста (CAGR) 6,3% в течение прогнозируемого периода.

- Растущий спрос на эффективные решения для очистки воды и улучшенное извлечение нефти стимулирует рост рынка, а промышленные приложения в добыче полезных ископаемых, производстве бумаги и текстиля способствуют дальнейшему расширению.

- Ключевые рыночные тенденции включают внедрение высокоэффективных, экологически чистых полиакриламидов и увеличенное использование в химикатах для очистки сточных вод с более высокой эффективностью флокуляции.

- Рынок доминирует крупными игроками, такими как SNF Group, Kemira Oyj, BASF SE, Solenis LLC и Ashland Inc., которые поддерживают обширные производственные и дистрибьюторские сети для обслуживания разнообразных промышленных конечных пользователей.

- В региональном разрезе лидером является Азиатско-Тихоокеанский регион с примерно 44,5% глобальной доли рынка в 2024 году, что обусловлено быстрой индустриализацией, расширением инфраструктуры водоочистки и растущим спросом в Китае, Индии и других развивающихся экономиках, в то время как катионные и анионные полиакриламиды занимают крупнейшие доли сегментов в различных приложениях.

Анализ сегментации рынка:

Анализ сегментации рынка:

По физической форме

Порошковый полиакриламид лидирует на рынке с наибольшей долей, поддерживаемый легкостью обращения, длительной стабильностью хранения и широким использованием в муниципальной и промышленной очистке воды. Его доминирование обусловлено более низкими транспортными расходами и высокой эффективностью в разделении твердых и жидких веществ, что делает его предпочтительным выбором для крупных объектов. Жидкие и эмульсионные формы продолжают расти, поскольку отрасли внедряют более быстрорастворимые продукты для нефтяных операций и производственных отраслей, требующих быстрой активации и стабильной производительности.

- Например, компания Haldor Topsoe A/S сообщила об индексе h, равном 173, что отражает её научное лидерство в области катализа, и инвестировала почти 700 миллионов датских крон в НИОКР в 2023 году для продвижения своих технологий гетерогенных катализаторов.

По применению

Флокулянты для очистки воды представляют собой доминирующий сегмент применения, обусловленный растущим спросом на очистку сточных вод в муниципальных коммунальных службах и промышленных предприятиях. Более строгие экологические нормы и увеличение практики повторного использования воды укрепляют лидерство этого сегмента. Усиленное извлечение нефти также стабильно растет, поскольку нефтепроизводители используют полиакриламид для улучшения вязкости, уменьшения сопротивления потоку и повышения добычи из зрелых месторождений, поддерживая более высокую операционную эффективность в энергетическом секторе.

- Например, Dongying Kechuang сообщает о годовом производстве 60 000 тонн полиакриламида на своих производственных линиях, подчеркивая свою способность надежно снабжать крупные объекты по очистке воды.

По конечному пользователю

Очистка воды остается ведущим сегментом конечных пользователей из-за большого объема сточных вод, образующихся в результате урбанизации, производства и генерации энергии. Её доминирование поддерживается постоянными инвестициями в инфраструктуру очистки и требованиями к соблюдению стандартов сброса. Нефтегазовая промышленность следует как ключевой конечный пользователь, широко использующий полиакриламид в буровых растворах, операциях EOR и очистке добытой воды, что укрепляет спрос, поскольку компании стремятся к повышению эффективности процессов и снижению операционных потерь.

Ключевые факторы роста

Растущий спрос на очистку воды и сточных вод

Увеличение урбанизации, промышленной активности и более строгие экологические нормы стимулируют потребность в эффективных решениях для очистки воды и сточных вод. Полиакриламид играет центральную роль в качестве флокулянта, помогая муниципалитетам и промышленности управлять осадками, уменьшать загрязнители и улучшать переработку воды. По мере усиления нехватки воды во многих регионах коммунальные службы продолжают расширять мощности по очистке, что укрепляет долгосрочный спрос на полиакриламид как на развитых, так и на развивающихся рынках.

- Например, цифровой сервисный портал CLARITY™ был принят более чем на 80 заводах по всему миру, обслуживая более 380 активных пользователей в 28 странах, что позволяет в реальном времени контролировать и оптимизировать работу каталитических систем.

Растущее использование в усиленном извлечении нефти (EOR)

Расширение операций по усиленному извлечению нефти остается основным фактором роста рынка полиакриламида. Нефтепроизводители полагаются на полиакриламид для увеличения вязкости закачиваемой воды, улучшения эффективности вытеснения и извлечения большего количества нефти из зрелых резервуаров. Растущий мировой спрос на энергию и продолжение зависимости от существующих месторождений поддерживают увеличение использования полимерного заводнения, делая полиакриламид критическим материалом для повышения эффективности производства и продления срока эксплуатации стареющих нефтяных активов.

- Например, Arkema SA сообщает, что её молекулярные сита Siliporite® теперь предлагают срок службы 4–5 лет при использовании в высоконагруженных приложениях для разделения в нефтехимической промышленности, поддерживая длительную стабильность катализатора.

Увеличение использования в целлюлозно-бумажной и промышленных процессах

Целлюлозно-бумажный сектор широко использует полиакриламид для улучшения удержания волокон, повышения дренажа и оптимизации работы с сточными водами. Его роль распространяется на горнодобывающую, текстильную и химическую обработку, где он помогает оптимизировать разделение твердых и жидких веществ и улучшать эффективность процессов. Промышленности, стремящиеся к снижению эксплуатационных затрат, улучшению качества продукции и соблюдению экологических норм, продолжают интегрировать полиакриламид в производственные линии, укрепляя его важность в различных промышленных приложениях.

Ключевые тенденции и возможности

Переход к экологически чистым и малотоксичным формулам

Растущее внимание к устойчивому развитию стимулирует разработку вариантов полиакриламида с более низким содержанием остаточного мономера и улучшенными экологическими характеристиками. Эти формулы поддерживают соблюдение более строгих нормативных стандартов в водоочистке и пищевой промышленности. Производители, разрабатывающие более безопасные и экологически чистые продукты, получают доступ к высокоценным рынкам, создавая возможности для дифференцированных предложений и долгосрочного конкурентного преимущества.

- Например, компания UOP LLC (Honeywell) недавно запустила свою катализаторную формулу MTO-600, которая достигает «до 10% меньшего выхода кокса» и «как минимум на 1% улучшенного потребления метанола» по сравнению с предыдущей версией MTO-100.

Рост использования в горнодобывающей промышленности, управлении почвами и повторном использовании воды

Полиакриламид все чаще применяется в горнодобывающих операциях для обработки хвостов, контроля осадков и восстановления воды. В сельском хозяйстве он помогает улучшить структуру почвы и уменьшить эрозию. Его растущее использование в системах рециркуляции воды также соответствует глобальным целям устойчивого развития. По мере расширения горнодобывающей деятельности и продвижения правительствами сохранения почв и повторного использования воды, появляются новые возможности для полиакриламида в секторах с высоким ростом и нормативным регулированием.

- Например, коммерциализированный более десяти лет назад массовый металлический катализатор Nebula® был развернут более чем на 60 нефтеперерабатывающих заводах с более чем 130 циклами единиц, согласно объявлению компании в 2016 году.

Ключевые вызовы

Экологические проблемы и ограничения остаточного мономера

Полиакриламид сталкивается с нормативными вызовами, связанными с содержанием остаточного акриламида, что вызывает экологические и медицинские опасения. Приложения, связанные с питьевой водой и сточными водами, требуют строгого соблюдения, увеличивая давление на производителей для улучшения очистки и контроля качества. Эти условия увеличивают затраты и замедляют внедрение в чувствительных секторах, делая соблюдение нормативных требований постоянным вызовом.

Волатильность цен на сырье и риски цепочки поставок

Производство полиакриламида зависит от нефтехимического сырья, что делает его уязвимым к колебаниям цен на сырую нефть и сбоям в цепочках поставок химических веществ. Внезапные изменения в доступности сырья могут увеличить производственные затраты и повлиять на рентабельность производителей. Эти неопределенности со стороны предложения также влияют на стабильность цен для конечных пользователей, особенно в чувствительных к затратам сегментах водоочистки и промышленности.

Региональный анализ

Северная Америка

Северная Америка занимает около 28% мирового рынка полиакриламида. Сильная доля региона обусловлена зрелыми системами очистки сточных вод, строгими экологическими правилами и высоким использованием в улучшенном извлечении нефти. Отрасли, такие как горнодобывающая, химическая и бумажная, также поддерживают стабильный спрос. Постоянные модернизации муниципальных очистных сооружений и растущее внимание к повторному использованию воды поддерживают стабильное потребление полиакриламида в регионе.

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион занимает наибольшую долю, около 50% мирового рынка. Быстрый промышленный рост, расширяющиеся города и крупные инвестиции в очистку сточных вод стимулируют сильный спрос в Китае, Индии и Юго-Восточной Азии. Высокое использование в горнодобывающей промышленности, производстве и нефтегазовом секторе еще больше укрепляет доминирование региона. Инициативы правительств по улучшению качества воды и соблюдению промышленных стандартов продолжают поддерживать быстрое расширение рынка.

Европа

Европа представляет собой примерно 22% рынка, поддерживаемого строгими экологическими нормами и хорошо развитой сетью очистки сточных вод. Регион поддерживает стабильный спрос со стороны таких секторов, как бумажная промышленность, химическая промышленность, горнодобывающая промышленность и муниципальная очистка воды. Повышенное внимание к более безопасным полимерам с низкой токсичностью также способствует их внедрению. Хотя рост умеренный, Европа остается стабильным и регулируемым рынком для полиакриламида.

Латинская Америка

Латинская Америка занимает около 6% мирового рынка. Растущие инвестиции в очистку воды, горнодобывающие операции и промышленное развитие в таких странах, как Бразилия, Мексика и Чили, стимулируют спрос. Повышение экологической осведомленности и улучшение инфраструктуры поддерживают рост рынка. Хотя общая доля региона меньше, усиление регуляторного контроля и промышленное расширение создают постоянные возможности.

Ближний Восток и Африка

Регион Ближнего Востока и Африки составляет около 6% мирового спроса. Нехватка воды и зависимость от опреснения и очистки сточных вод делают полиакриламид необходимым. Нефтегазовый сектор активно использует его для увеличения добычи нефти, а горнодобывающая деятельность также поддерживает потребление. По мере того как правительства вкладывают больше средств в водную инфраструктуру и промышленные проекты, ожидается устойчивый рост по всему региону.

Сегментация рынка:

По физической форме:

По применению:

- Увеличение добычи нефти

- Флокулянты для очистки воды

По конечному пользователю:

По географии

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Конкурентная среда

Мировой рынок полиакриламида является высококонкурентным, с ключевыми игроками, включая Dongying Kechuang Biochemical Industrial Co., Ltd., Ashland Inc., Shandong Polymer Bio-Chemicals Co., Ltd., Kemira, ZL EOR Chemicals Ltd., BASF SE, Black Rose Industries Ltd., Xitao Polymer Co., Ltd., Anhui Jucheng Fine Chemical Co., Ltd. (CJCC) и SNF Group. Мировой рынок полиакриламида отличается высокой конкуренцией, обусловленной постоянными инновациями и разработкой высокоэффективных полимерных решений. Компании сосредоточены на улучшении качества продукции, расширении производственных мощностей и улучшении дистрибьюторских сетей для удовлетворения растущего спроса на очистку воды, нефть и газ, а также промышленные приложения. Увеличивается акцент на экологически чистые и низкоостаточные мономерные формулы, что соответствует более строгим экологическим нормам и целям устойчивого развития. Стратегические инициативы, такие как партнерства, слияния и поглощения, формируют рынок, в то время как дифференциация через техническую поддержку, индивидуальные решения и передовые приложения остается критически важной для поддержания конкурентного преимущества в этой динамичной и быстро развивающейся отрасли.

Анализ ключевых игроков

- Dongying Kechuang Biochemical Industrial Co., Ltd.

- Ashland Inc.

- Shandong Polymer Bio-Chemicals Co., Ltd.

- Kemira

- ZL EOR Chemicals Ltd.

- BASF SE

- Black Rose Industries Ltd.

- Xitao Polymer Co., Ltd.

- Anhui Jucheng Fine Chemical Co., Ltd. (CJCC)

- SNF Group

Последние разработки

- В мае 2025 года ZL Group, основанная в 1995 году, является компанией с канадскими инвестициями, с главным офисом в Канаде и производственными мощностями по всему миру, специализирующейся на производстве полиакриламида и оборудования для дисперсии полимеров для нефтегазовой промышленности.

- В августе 2024 года Fourtiva от BASF — это новый FCC-катализатор, использующий технологии AIM и MFT для увеличения компонентов бензина с высоким октановым числом, максимизации бутилена, октанового числа нафты и олефинов LPG, сокращая при этом кокс/сухой газ, что помогает переработчикам увеличивать прибыль и удовлетворять рыночный спрос на более чистое топливо.

- В апреле 2024 года Clariant, производитель специализированных химикатов с акцентом на устойчивость, объявил о выпуске CATOFIN 312, своего новейшего катализатора для дегидрирования пропана. Новый катализатор имеет на 20% более длительный срок службы и более селективен.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Объем отчета

Исследовательский отчет предлагает углубленный анализ на основе Физической формы, Применения, конечного пользователя и Географии. Он подробно описывает ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых применений. Кроме того, в отчете содержатся сведения о конкурентной среде, SWOT-анализ, текущие рыночные тенденции, а также основные движущие силы и ограничения. Также обсуждаются различные факторы, способствовавшие расширению рынка в последние годы. В отчете исследуются рыночная динамика, регуляторные сценарии и технологические достижения, формирующие отрасль. Оценивается влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, в отчете даются стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Перспективы на будущее

- Спрос на полиакриламид будет продолжать расти из-за увеличения инвестиций в проекты по очистке сточных вод и повторному использованию воды.

- Применение в улучшенном извлечении нефти будет расширяться, обусловленное необходимостью улучшения добычи из зрелых нефтяных месторождений.

- Промышленные сектора, такие как бумажная, горнодобывающая и химическая промышленность, будут поддерживать стабильное потребление для разделения твердых и жидких веществ и повышения эффективности процессов.

- Экологически чистые и с низким содержанием остаточных мономеров формулы будут более востребованы из-за ужесточения экологических норм.

- Развивающиеся рынки в Азиатско-Тихоокеанском регионе, Латинской Америке и на Ближнем Востоке будут стимулировать общий рост рынка.

- Инновации в области высокопроизводительных и специализированных полимеров создадут возможности в технических и промышленных приложениях.

- Государственные инициативы, направленные на сохранение воды и соблюдение экологических норм, поддержат долгосрочный спрос.

- Сельскохозяйственные применения, такие как улучшение почвы и контроль эрозии, будут все больше способствовать расширению рынка.

- Компании будут сосредоточены на расширении производственных мощностей и оптимизации сетей распределения для удовлетворения растущего спроса.

- Стратегические сотрудничества, слияния и поглощения будут формировать конкурентную среду и поддерживать глобальное проникновение на рынок.