Обзор рынка

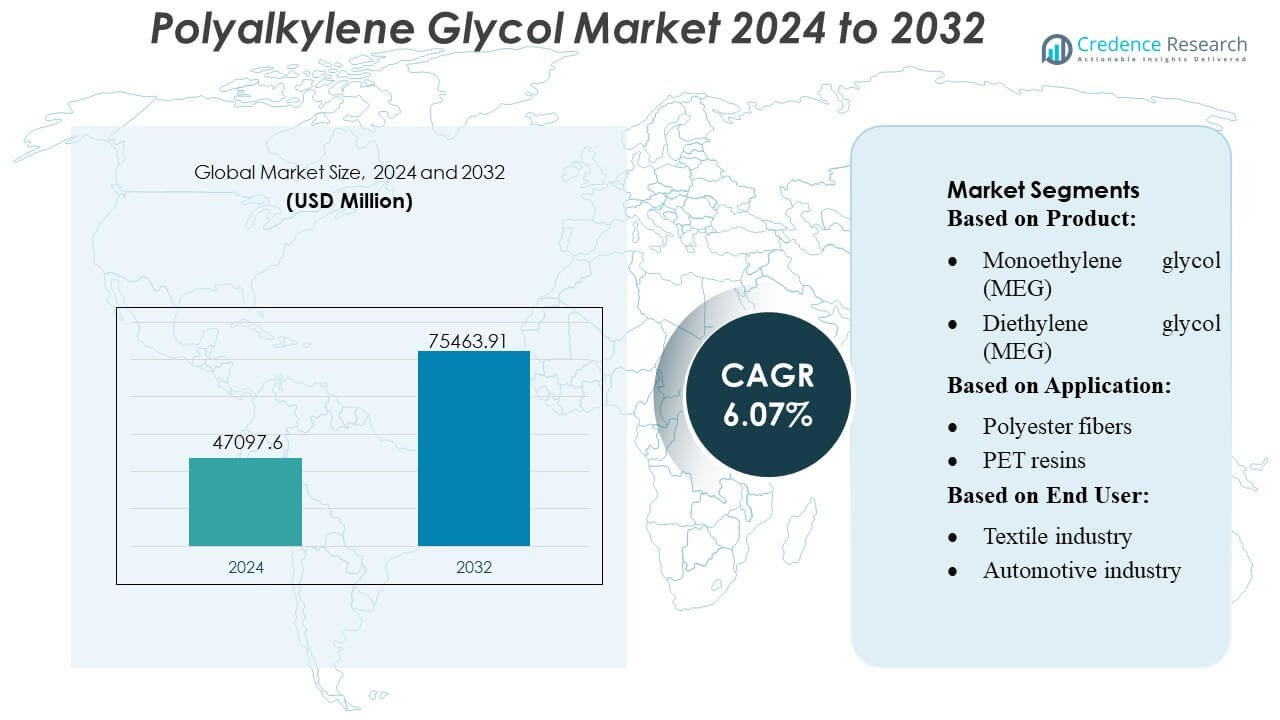

Размер рынка полиалкиленгликоля оценивался в 47097,6 млн долларов США в 2024 году и, как ожидается, достигнет 75463,91 млн долларов США к 2032 году, при среднегодовом темпе роста (CAGR) 6,07% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка полиалкиленгликоля 2024 |

USD 47097.6 Million |

| Рынок полиалкиленгликоля, CAGR |

6.07% |

| Размер рынка полиалкиленгликоля 2032 |

USD 75463.91 Million |

Глобальный рынок полиалкиленгликоля является высококонкурентным, с ведущими игроками, включая Mitsubishi Chemical, LOTTE Chemical, Eastman Chemical, Dow Chemical, BASF SE, Indian Oil, LyondellBasell, LG Chem, Ineos Group и Formosa Plastics. Эти компании поддерживают лидерство на рынке благодаря обширным производственным мощностям, диверсифицированным портфелям продукции и постоянным инвестициям в исследования и разработки для улучшения предложений высокочистых и специализированных гликолей. Азиатско-Тихоокеанский регион становится ведущим регионом, на который приходится примерно 40% мирового потребления, что обусловлено высоким спросом со стороны текстильного производства, производства полиэфирных волокон и упаковки на основе ПЭТ-смол. Быстрая индустриализация, низкие производственные затраты и мощная нефтехимическая инфраструктура дополнительно укрепляют доминирование региона. Участники рынка сосредотачиваются на расширении мощностей, технологических инновациях и инициативах по устойчивому развитию, чтобы воспользоваться возможностями роста, удовлетворить изменяющиеся промышленные требования и сохранить конкурентное преимущество на глобальных и региональных рынках.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Анализ рынка

- Размер глобального рынка полиалкиленгликоля оценивался в 47097,6 млн долларов США в 2024 году и прогнозируется, что он достигнет 75463,91 млн долларов США к 2032 году, с ростом на CAGR 6,07% в течение прогнозируемого периода.

- Азиатско-Тихоокеанский регион является ведущим регионом с примерно 40% мирового потребления, обусловленным высоким спросом со стороны текстильного производства, производства полиэфирных волокон и упаковки на основе ПЭТ-смол, за которым следуют Северная Америка и Европа с значительными промышленными и автомобильными применениями.

- Моноэтиленгликоль доминирует в сегменте продукции благодаря его широкому использованию в производстве полиэфирных волокон и ПЭТ-смол, в то время как полиэфирные волокна и ПЭТ-смолы являются крупнейшими сегментами применения.

- Ключевые игроки рынка поддерживают лидерство благодаря высоким производственным мощностям, диверсифицированным портфелям, инвестициям в НИОКР, технологическим инновациям и инициативам по устойчивому развитию для улучшения предложений высокочистых и специализированных гликолей.

- Рост рынка поддерживается индустриализацией и урбанизацией, но колебания цен на сырье и требования к соблюдению нормативных требований создают проблемы, требующие от компаний оптимизации цепочек поставок и принятия экологически чистых методов производства.

Анализ сегментации рынка:

Анализ сегментации рынка:

По продукту

Сегмент моноэтиленгликоля (MEG) доминирует на рынке полиалкиленгликоля, занимая наибольшую долю благодаря широкому использованию в качестве сырья для полиэфирных волокон и ПЭТ-смол. Его широкое применение обусловлено ростом мировых текстильной и упаковочной отраслей, где производство полиэфирных волокон требует значительных объемов MEG. MEG также является ключевым компонентом в антифризах, охлаждающих жидкостях и теплоносителях, что дополнительно укрепляет его доминирование. Диэтиленгликоль (DEG) занимает умеренную долю рынка и в основном используется в химических промежуточных продуктах, пластификаторах, смолах и растворителях. Между тем, триэтиленгликоль (TEG) занимает меньший сегмент, в основном используемый в специализированных приложениях, таких как обезвоживание природного газа, промышленные растворители и некоторые фармацевтические препараты. Рост сегмента продукции в целом тесно связан с потреблением MEG в основных промышленных секторах, в то время как DEG и TEG демонстрируют стабильный, но нишевый рост спроса.

- Например, Mitsubishi Chemical разработала запатентованный каталитический процесс MEG «OMEGA», который достигает селективности производства более 99 %, по сравнению с примерно 90 % в традиционных методах.

По применению

В сегменте применения полиэфирные волокна представляют собой ведущий под-сегмент, захватывая наибольшую долю рынка. Рост мирового спроса на текстильные изделия, включая одежду, домашний текстиль и промышленные ткани, способствует этому доминированию. Полиэфирные волокна, произведенные из MEG, высоко ценятся за долговечность, доступность и универсальность, что делает их предпочтительным выбором в массовом текстиле. ПЭТ-смолы составляют второй по величине под-сегмент, широко используемый в производстве бутылок для напитков, упаковки для продуктов питания, пленок и технических материалов. Спрос на ПЭТ-смолы обусловлен расширением упаковочной отрасли и растущим потребительским предпочтением к перерабатываемым упаковочным решениям. Другие применения, такие как антифризы и охлаждающие жидкости, используют термическую стабильность и защиту от замерзания гликолей, в то время как нишевые промышленные использования, такие как теплоносители и обезвоживающие агенты, продолжают поддерживать стабильный спрос. Рост применения сильно обусловлен ростом промышленного производства и потребления потребительских товаров в развивающихся и развитых регионах.

- Например, LOTTE Chemical осуществляет производство этиленгликоля (EG) с годовой мощностью 1,830 тыс. тонн в год, обеспечивая поставку гликолевого сырья, необходимого для производства полиэфирных волокон и ПЭТ-смол, что позволяет удовлетворять крупномасштабный спрос на волокна.

По конечной отрасли

Текстильная промышленность доминирует в сегменте конечных пользователей, потребляя большинство полиалкиленгликоля в основном через производство полиэфирных волокон. Рост спроса на одежду, технический текстиль и товары для дома способствует высоким уровням потребления. Упаковочная промышленность, в первую очередь для ПЭТ-бутылок и контейнеров, быстро растет из-за увеличения мирового потребления упакованных продуктов питания, напитков и других потребительских товаров. Автомобильная промышленность также потребляет гликоли, особенно для антифризов, охлаждающих жидкостей и теплоносителей, в то время как химическая промышленность использует их в качестве промежуточных продуктов в различных составах. Другие сектора, такие как здравоохранение и фармацевтика, строительство и промышленные приложения, способствуют стабильному спросу, но их доля на рынке относительно меньше. В целом, рост конечных пользователей тесно связан с промышленным развитием, урбанизацией и ростом потребительского спроса на мировых рынках, при этом текстиль и упаковка остаются основными драйверами.

Основные факторы роста

- Растущий спрос со стороны текстильной и упаковочной промышленности

Рост рынка полиалкиленгликоля в значительной степени обусловлен увеличением спроса в текстильной и упаковочной отраслях. Производство полиэфирного волокна потребляет значительные количества МЭГ, а производство ПЭТ-смолы для бутылок и пленок стимулирует использование гликоля в упаковке. Расширение мирового текстильного производства, особенно в Азиатско-Тихоокеанском регионе, и растущее предпочтение потребителей к упакованным товарам способствуют стабильному спросу. Это промышленное внедрение, в сочетании с урбанизацией и ростом населения, гарантирует, что полиалкиленгликоль остается основным сырьем, поддерживая стабильный рост объемов и расширение рынка.

- Например, компания Eastman Chemical использует свою передовую технологию молекулярной переработки для поддержки этой тенденции: ее предприятие в Кингспорте, штат Теннесси, перерабатывает 110 000 метрических тонн полиэфирных отходов в год, превращая их обратно в этиленгликоль и другие мономеры для повторного использования в производстве полиэфирного волокна и ПЭТ-смолы.

- Расширение автомобильных и промышленных приложений

Автомобильные и промышленные секторы являются значительными вкладчиками в спрос на полиалкиленгликоль. Гликоли служат основными компонентами в антифризах, охлаждающих жидкостях и теплоносителях, обеспечивая эффективность двигателя и регулирование температуры. Промышленные приложения включают химические промежуточные продукты, обезвоживающие агенты и специальные растворители. Рост производства автомобилей, особенно в развивающихся экономиках, в сочетании с увеличением промышленных активностей, создает прочную базу спроса. Непрерывные технологические улучшения в двигателях и производственных процессах повышают эффективность жидкостей на основе гликоля, что дополнительно укрепляет их присутствие на рынке и внедрение в различных секторах.

- Например, DOWCAL™ 100 (теплоноситель на основе гликоля) остается эффективным от –50 °C до 175 °C в промышленных приложениях нагрева и охлаждения.

- Рост производства ПЭТ-смолы и полиэфирного волокна

Производство ПЭТ-смолы и полиэфирного волокна остается ключевыми факторами потребления полиалкиленгликоля. ПЭТ широко используется в упаковке напитков, пленках и технических приложениях, в то время как полиэфирные волокна доминируют в текстильном производстве благодаря своей долговечности и экономичности. Расширение потребления напитков, товаров повседневного спроса и модной индустрии в мире усиливает спрос на гликоль. Кроме того, инициативы по продвижению переработки и устойчивой упаковки косвенно стимулируют использование МЭГ, поскольку переработанный ПЭТ требует высококачественных гликолей для обработки. Этот устойчивый спрос на производство обеспечивает непрерывный рост рынка полиалкиленгликоля.

Ключевые тенденции и возможности

- Переход к устойчивым и переработанным приложениям ПЭТ

Возрастающее внимание к устойчивости представляет собой возможность для производителей полиалкиленгликоля. Использование переработанного ПЭТ в упаковке требует высокочистых гликолей для сохранения качества, что стимулирует спрос на МЭГ в инициативах циркулярной экономики. Компании инвестируют в экологически чистые методы производства и передовые технологии переработки, создавая возможности для роста. Тенденция к устойчивым материалам соответствует предпочтениям потребителей к перерабатываемой упаковке и экологически сознательным продуктам, что позволяет поставщикам гликоля расширять долю рынка и позиционировать себя как партнеров в цепочках поставок, ориентированных на устойчивость.

- Например, BASF SE успешно получила сертификацию ISCC+ на всех основных мировых площадках для своего портфеля продуктов, связанных с гликолем, что позволяет ей предлагать более 60 продуктов с экологическими сертификатами.

- Технологические достижения в производных гликоля

Инновации в производных на основе гликоля предлагают потенциал для расширения рынка. Исследования и разработки сосредоточены на высокопроизводительных вариантах ТЭГ и ДЭГ для промышленных растворителей, фармацевтических формул и специальных химикатов. Улучшенная термостабильность, химическая стойкость и растворимость передовых производных гликоля открывают новые области применения. Внедрение этих производных в нишевые промышленные процессы и специализированное производство обеспечивает дополнительные источники дохода. Компании, инвестирующие в НИОКР для повышения эффективности и производительности продуктов, могут воспользоваться этими тенденциями, укрепляя свое присутствие на рынке и отличаясь от конкурентов.

- Например, Indian Oil модернизировала свой завод по производству МЭГ/ДЭГ/ТЭГ на комплексе в Панипате до общей мощности 457 000 тонн в год (с МЭГ: 425 000 т/год; ДЭГ: 31 000 т/год; ТЭГ: 1 000 т/год) по состоянию на 2022 год.

- Рост на развивающихся рынках

Развивающиеся экономики, особенно в Азиатско-Тихоокеанском регионе, Африке и Латинской Америке, переживают быструю индустриализацию, урбанизацию и рост располагаемых доходов. Эти факторы увеличивают спрос на текстиль, упакованные товары и автомобильную продукцию, что напрямую влияет на потребление полиалкиленгликоля. Расширение производственных мощностей и правительственные инициативы, поддерживающие промышленный рост, создают возможности для производителей гликоля захватить новую долю рынка. Региональные тенденции роста предполагают значительный потенциал для долгосрочного увеличения спроса, особенно на МЭГ и другие варианты гликоля, используемые в производстве полиэфирного волокна и ПЭТ-смолы.

Основные вызовы

- Колебания цен на сырье

Рынок полиалкиленгликоля сталкивается с вызовами из-за волатильности цен на сырье, в первую очередь этилена и других исходных материалов. Колебания цен влияют на производственные затраты и маржу прибыли, создавая неопределенность для производителей. Это может замедлить планы расширения и привести к осторожным ценовым стратегиям. Компаниям необходимо внедрять управление затратами и оптимизацию цепочки поставок для смягчения воздействия ценовых колебаний. Зависимость от сырья на основе нефти делает рынок уязвимым к глобальным колебаниям цен на нефть, что представляет собой значительный вызов для стабильного роста и долгосрочного планирования.

- Экологические и регуляторные ограничения

Строгие экологические нормы в отношении обращения с химическими веществами, выбросов и очистки сточных вод влияют на производство полиалкиленгликоля. Соответствие этим стандартам увеличивает операционные затраты и может ограничить расширение, особенно в регионах с жесткими экологическими политиками. Необходимость в устойчивых методах производства и сокращении химических загрязнителей оказывает давление на производителей, чтобы инвестировать в экологически чистые технологии. Несоблюдение норм грозит штрафами и репутационным ущербом, что делает соблюдение регуляторных требований критическим вызовом, влияющим на производственные решения, стратегии выхода на рынок и общую конкурентоспособность на мировом рынке гликоля.

Региональный анализ

Северная Америка

Северная Америка занимает примерно 25 % мирового рынка полиалкиленгликоля. Спрос в регионе обусловлен зрелыми автомобильной, химической и упаковочной отраслями. Гликоли широко используются в антифризах, охлаждающих жидкостях, теплоносителях и производстве ПЭТ-смолы. Наличие передовой производственной инфраструктуры и акцент на высокопроизводительные и биоосновные гликоли дополнительно поддерживают рост. Растущее предпочтение потребителей к устойчивой упаковке и более строгие регуляторные стандарты поощряют использование экологически чистых вариантов гликоля. Ключевые рынки включают США и Канаду, где промышленное развитие и технологические достижения в автомобильной и химической отраслях поддерживают стабильное потребление и умеренное расширение рынка.

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион доминирует на мировом рынке, составляя примерно 40 % от общего потребления полиалкиленгликоля. Сильный спрос обусловлен расширением производства текстиля, полиэфирного волокна и упаковки на основе ПЭТ-смолы, особенно в Китае и Индии. Быстрая индустриализация, урбанизация и низкие производственные затраты поддерживают крупномасштабное использование гликолей. Регион выигрывает от развитой нефтехимической инфраструктуры, что позволяет конкурентоспособное производство и поставки. Кроме того, растущий рынок автомобильных и промышленных жидкостей значительно способствует спросу. Инвестиции в НИОКР, внедрение передовых производных гликолей и государственные инициативы по поддержке производства еще больше укрепляют рынок, делая Азиатско-Тихоокеанский регион самым быстрорастущим и влиятельным в мире.

Европа

Европа составляет около 20 % мирового рынка полиалкиленгликоля, поддерживаемого хорошо развитыми автомобильной, текстильной, химической и упаковочной отраслями. Спрос обусловлен производством полиэфирного волокна и ПЭТ-смолы, а также промышленными приложениями, такими как покрытия, клеи и химические промежуточные продукты. Регион делает акцент на устойчивость и соблюдение нормативных требований, что способствует внедрению биоосновных и высокочистых гликолевых продуктов. Западная Европа, особенно Германия, Франция и Италия, лидирует по потреблению благодаря промышленной диверсификации и технологическим достижениям. В целом, Европа демонстрирует стабильный рост, поддерживаемый строгими экологическими стандартами, высококачественными производственными возможностями и растущим спросом на устойчивую упаковку и промышленные приложения.

Латинская Америка

Латинская Америка вносит примерно 5–7 % в мировой рынок полиалкиленгликоля. Рост региона обусловлен увеличением производства автомобилей, текстильной промышленности и упаковочных отраслей в таких странах, как Бразилия и Мексика. Растущая индустриализация, расширение химической переработки и развитие рынков потребительских товаров увеличивают спрос на гликоли. Внедрение ПЭТ-смол и полиэфирных волокон постепенно увеличивается, создавая новые возможности. Однако рост сдерживается ограничениями инфраструктуры и более медленным промышленным расширением по сравнению с Азиатско-Тихоокеанским регионом и Северной Америкой. Латинская Америка представляет потенциал для будущего расширения рынка через инвестиции в химические производственные мощности и модернизацию текстильной и упаковочной отраслей.

Ближний Восток и Африка

Регион Ближнего Востока и Африки занимает примерно 8–10 % мирового рынка. Спрос обусловлен нефтехимическими и промышленными приложениями, включая смазочные материалы, антифриз и теплоносители. Ключевые страны, такие как Саудовская Аравия, ОАЭ и Южная Африка, инвестируют в химическое производство и инфраструктуру, поддерживая потребление гликолей. Быстрая урбанизация, индустриализация и растущие автомобильные и упаковочные сектора способствуют стабильному росту. Регион также выигрывает от обилия сырья, что позволяет экономичное производство. Хотя рост умеренный, сочетание развития инфраструктуры, промышленного расширения и увеличения использования синтетических гликолей представляет значительный долгосрочный рыночный потенциал.

Сегментация рынка:

По продукту:

- Моноэтиленгликоль (MEG)

- Диэтиленгликоль (MEG)

По применению:

- Полиэфирные волокна

- ПЭТ-смолы

По конечному пользователю:

- Текстильная промышленность

- Автомобильная промышленность

По географии

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Конкурентная среда

Конкурентная среда на рынке полиалкиленгликолей включает таких игроков, как Mitsubishi Chemical, LOTTE Chemical, Eastman Chemical, Dow Chemical, BASF SE, Indian Oil, LyondellBasell, LG Chem, Ineos Group и Formosa Plastics. Рынок полиалкиленгликолей определяется высокими мировыми производственными мощностями, технологическими инновациями и стратегическим расширением в регионы с высоким ростом. Компании сосредотачиваются на диверсификации продуктовых портфелей, включая высокочистые и специальные гликоли, чтобы удовлетворить изменяющиеся потребности текстильной, упаковочной, автомобильной и промышленной отраслей. Инвестиции в исследования и разработки способствуют оптимизации процессов, улучшению характеристик продукции и устойчивым методам производства. Конкуренция на рынке усиливается за счет таких инициатив, как расширение мощностей, слияния и поглощения, а также выход на развивающиеся рынки. Компании используют передовое управление цепочками поставок и операционную эффективность для снижения затрат и обеспечения стабильных поставок, в то время как дифференциация через инновации и инициативы по устойчивому развитию остается ключевым фактором, формирующим конкурентную динамику и долгосрочное рыночное позиционирование.

Анализ ключевых игроков

- Mitsubishi Chemical

- LOTTE Chemical

- Eastman Chemical

- Dow Chemical

- BASF SE

- Indian Oil

- LyondellBasell

- LG Chem

- Ineos Group

- Formosa Plastics

Последние разработки

- В июле 2024 года компания Sinopec, расположенная в Китае, объявила о планах дальнейшего сокращения производства этилена после сокращения в июне. Этот шаг, вероятно, был направлен на увеличение производства топлива, так как компания сместила фокус на удовлетворение растущего спроса в энергетическом секторе.

- В мае 2024 года компании Asahi Kasei, Mitsui Chemicals и Mitsubishi Chemical договорились провести совместное исследование возможности преобразования сырья и топлива на своих предприятиях по производству этилена в Западной Японии. Эта инициатива направлена на продвижение углеродной нейтральности и содействие декарбонизации общества через устойчивые практики.

- В мае 2024 года компания Dow объявила о завершении расширения мощности по производству пропиленгликоля на 80 000 тонн в год на своем предприятии в Мап Та Пхут, Таиланд, что делает его крупнейшим заводом PG в Азиатско-Тихоокеанском регионе с мощностью 250 000 тонн в год.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Объем отчета

Исследовательский отчет предлагает углубленный анализ на основе продукта, применения, конечного пользователя и географии. Он подробно описывает ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых применений. Кроме того, в отчете содержатся сведения о конкурентной среде, SWOT-анализе, текущих рыночных тенденциях, а также основных факторах и ограничениях. Также обсуждаются различные факторы, которые способствовали расширению рынка в последние годы. В отчете исследуются рыночная динамика, регуляторные сценарии и технологические достижения, формирующие отрасль. Оценивается влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, предоставляются стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Перспективы на будущее

- Спрос на полиалкиленгликоль будет расти стабильно из-за увеличения производства полиэфирных волокон.

- Применение ПЭТ-смолы продолжит стимулировать расширение рынка в секторе упаковки.

- Требования автомобильной промышленности к антифризам и теплоносителям поддержат потребление гликоля.

- В развивающихся экономиках будет наблюдаться значительный рост рынка из-за индустриализации и урбанизации.

- Разработка высокочистых и специализированных гликолей откроет новые области применения.

- Тренды устойчивого развития будут способствовать внедрению био-основных и перерабатываемых гликолевых продуктов.

- Расширение текстильных и химических производственных мощностей поддержит долгосрочный спрос.

- Технологические достижения в производных гликоля улучшат производительность и эффективность продуктов.

- Регуляторный акцент на экологически чистое производство повлияет на рыночные стратегии и инвестиции.

- Интеграция продвинутых цепочек поставок и оптимизация производства укрепят глобальную конкурентоспособность.