Обзор рынка

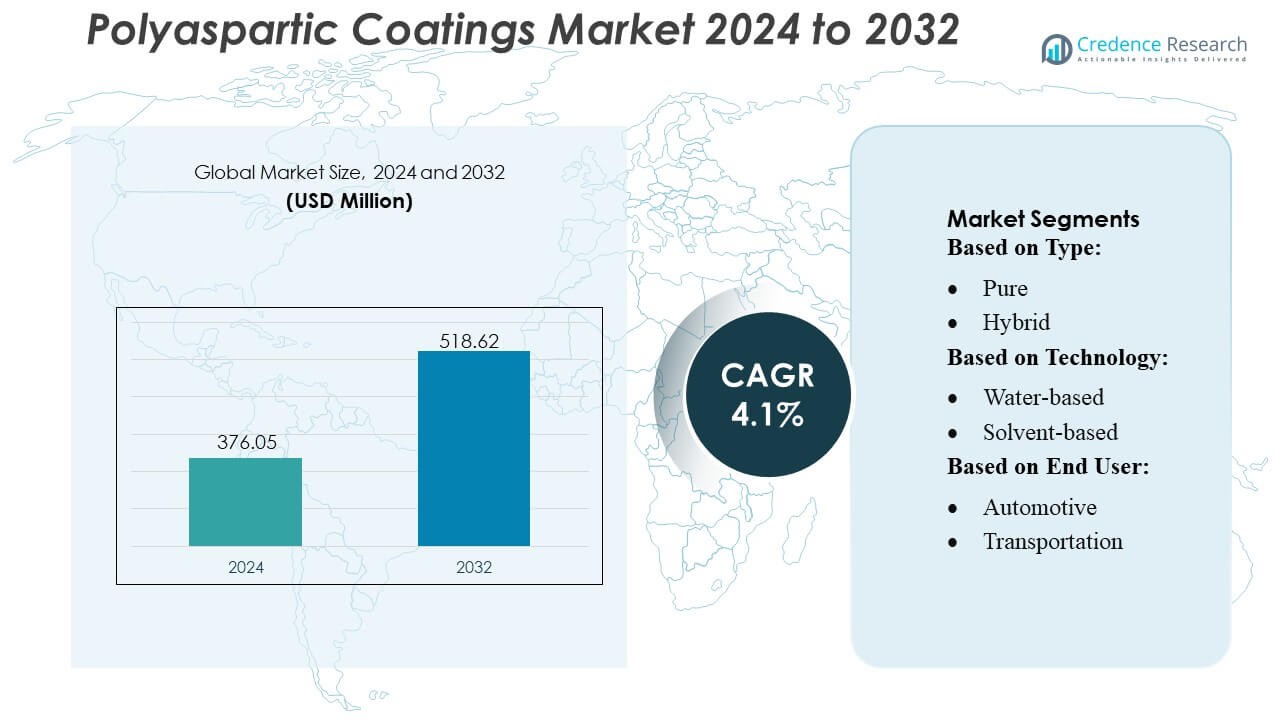

Размер рынка полиаспарагиновых покрытий оценивался в 376,05 млн долларов США в 2024 году и, как ожидается, достигнет 518,62 млн долларов США к 2032 году при среднегодовом темпе роста (CAGR) 4,1% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка полиаспарагиновых покрытий 2024 |

376,05 млн долларов США |

| Рынок полиаспарагиновых покрытий, CAGR |

4,1% |

| Размер рынка полиаспарагиновых покрытий 2032 |

518,62 млн долларов США |

Рынок полиаспарагиновых покрытий формируется сочетанием глобальных производителей покрытий и специализированных поставщиков решений, конкурирующих с помощью передовых технологий смол, прочных формул и сильных технических возможностей обслуживания. Компании сосредотачиваются на быстросохнущих, высокоэффективных системах, поддерживающих промышленное напольное покрытие, защиту инфраструктуры и автомобильные приложения, укрепляя свое присутствие за счет инвестиций в НИОКР, расширенных сетей дистрибуции и продуктовых портфелей, ориентированных на конкретные приложения. Северная Америка лидирует на мировом рынке с точной долей в 38%, поддерживаемой зрелой промышленной инфраструктурой, высоким уровнем использования премиальных защитных покрытий и сильным спросом со стороны коммерческого строительства и производственных объектов.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Анализ рынка

- Рынок полиаспарагиновых покрытий был оценен в 376,05 млн долларов США в 2024 году и, как ожидается, достигнет 518,62 млн долларов США к 2032 году, регистрируя среднегодовой темп роста (CAGR) 4,1% в течение прогнозируемого периода.

- Спрос растет из-за необходимости быстросохнущих, высокопрочных покрытий, поддерживающих промышленное напольное покрытие, защиту инфраструктуры и автомобильные приложения в различных конечных секторах.

- Тенденции рынка подчеркивают растущее использование низколетучих органических соединений и высокоэффективных формул, поддерживаемых непрерывными НИОКР и расширением систем покрытий, ориентированных на конкретные приложения.

- Конкурентная интенсивность увеличивается, поскольку глобальные игроки укрепляют сети дистрибуции, улучшают техническую поддержку и разрабатывают передовые технологии смол, в то время как чувствительность к затратам на развивающихся рынках действует как ограничение.

- Северная Америка лидирует с 38% региональной долей, в то время как чистые полиаспарагиновые покрытия доминируют в сегменте типов с предполагаемой долей в 56%, поддерживаемой высокими требованиями к производительности в коммерческих и промышленных условиях.

Анализ сегментации рынка:

Анализ сегментации рынка:

По типу

Чистые полиаспарагиновые покрытия лидируют в сегменте с оценочной долей рынка в 56%, благодаря их быстрому отверждению, высокой толщине пленки и превосходной устойчивости к ультрафиолету, что обеспечивает долгосрочную защиту в сложных условиях. Их способность обеспечивать быстрое возвращение в эксплуатацию повышает производительность подрядчиков и сокращает время простоя в коммерческих и промышленных проектах. Гибридные полиаспарагиновые системы набирают популярность в экономичных приложениях, где достаточно сбалансированной производительности, однако чистые формулы сохраняют лидерство, так как они соответствуют высоким требованиям к стойкости к коррозии, прочности на истирание и долговечности в тяжелых инфраструктурных и промышленных объектах.

- Например, LATICRETE SPARTACOTE PURE Polyaspartic 85 (ранее HP Spartacote) демонстрирует типичное время до отсутствия липкости от 1 до 3 часов, поддерживает легкое пешеходное движение через 5–7 часов и достигает полного отверждения для интенсивного движения за 24–48 часов, обеспечивая исключительную стойкость к истиранию с потерей 9 мг по тесту ASTM D4060 (колесо CS-17, нагрузка 1000 г, 1000 циклов).

По технологии

Полиаспарагиновые покрытия на основе растворителей доминируют в технологическом ландшафте с приблизительной долей в 48%, благодаря их сильной адгезии, высокой химической стойкости и надежной производительности в условиях высокой влажности или переменной температуры. Их совместимость с приложениями толстых пленок и металлическими подложками укрепляет их использование в промышленных полах, тяжелой технике и защитных конструкциях. Водные системы растут благодаря соблюдению экологических норм, в то время как порошковые покрытия расширяются в OEM и массовом производстве. Растворительные решения сохраняют лидерство, потому что конечные пользователи отдают предпочтение стабильности, длительному сроку службы и превосходной механической прочности в критически важных промышленных и коммерческих условиях.

- Например, Poly-1 HD™ (Polyurea-One HD) от Citadel Floor Finishing Systems обеспечивает прочность на разрыв 5,500 psi (ASTM D412), удлинение на 75% и потерю при истирании 43 мг по тесту ASTM D4060 (колесо CS-17, 1000 г, 1000 циклов), сохраняя стандартное время возврата в эксплуатацию с временем повторного покрытия от 4 до 12 часов.

По конечному пользователю

Строительство и инфраструктура представляют собой доминирующий сегмент конечных пользователей с почти 40% долей рынка, поддерживаемый растущим спросом на высокопроизводительные напольные покрытия, системы защиты мостов и внешние архитектурные покрытия. Растущие инвестиции в коммерческую недвижимость, общественную инфраструктуру и промышленные объекты ускоряют внедрение, поскольку полиаспарагиновые формулы обеспечивают быстрое отверждение, устойчивость к погодным условиям и долговечность поверхности. Приложения в автомобильной и транспортной отраслях расширяются за счет потребностей в защите металла OEM, в то время как промышленные и энергетические сектора принимают технологию для контроля коррозии. Строительство сохраняет лидерство благодаря непрерывной глобальной урбанизации и строгим требованиям к производительности в структурных объектах.

Ключевые факторы роста

Растущий спрос на высокопроизводительные защитные покрытия

Спрос на высокопроизводительные защитные решения стимулирует широкое использование полиаспарагиновых покрытий благодаря их быстрому отверждению, высокой стойкости к истиранию и сильной устойчивости к ультрафиолету. Отрасли отдают приоритет этим формулам для продления срока службы активов, сокращения циклов обслуживания и минимизации времени простоя. Их способность обеспечивать толстопленочные приложения в одном слое поддерживает рост производительности в строительстве, промышленных полах и тяжелом оборудовании. Расширение инвестиций в долговечные инфраструктурные системы и защиту поверхности, ориентированную на производительность, еще больше укрепляет рыночные перспективы полиаспарагиновых технологий в коммерческих, промышленных и институциональных условиях.

- Например, Line-X сообщает, что его чистая полиурея XS-350 обеспечивает прочность на разрыв 3,432 psi (ASTM D412), удлинение 162% (ASTM D412), прочность на разрыв 783 ppi (ASTM D624) и твердость по Шору D 60 (ASTM D2240), достигая полной механической полимеризации для жесткого использования в течение 24 часов.

Быстрая урбанизация и развитие инфраструктуры

Глобальное развитие инфраструктуры поддерживает устойчивый спрос на полиаспарагиновые покрытия, поскольку подрядчикам требуются прочные, быстро отверждающиеся решения для поверхностей с высокой проходимостью и внешних конструкций. Расширение городов увеличивает потребность в защитных системах, способных выдерживать колебания погоды, химическое воздействие и структурные нагрузки. Полиаспарагиновые покрытия позволяют ускорить сроки выполнения проектов, соблюдая строгие строительные сроки и снижая затраты на рабочую силу. Их долгосрочные эксплуатационные преимущества способствуют внедрению в мостах, транспортных узлах, промышленных комплексах и коммерческих зданиях. Растущие государственные инвестиции в умную инфраструктуру и устойчивые строительные материалы укрепляют этот фактор в различных регионах.

- Например, Elite Crete Systems сообщает, что его высокоэффективное полиаспарагиновое покрытие для промышленных полов PE-Industrial обеспечивает прочность на разрыв примерно 7,000–8,000 psi, коэффициент удлинения 100% и высокую механическую прочность, подтвержденную сильными результатами тестирования по ASTM D4060 (колесо CS-17, 1000 г).

Переход к решениям с низкими затратами на обслуживание и длительным сроком службы

Промышленность ищет системы покрытий с низкими затратами на обслуживание, которые снижают общую стоимость владения, стимулируя внедрение полиаспарагиновых технологий, способных сохранять блеск, противостоять коррозии и поддерживать структурную целостность в течение длительных периодов. Их превосходная механическая прочность поддерживает использование в сложных условиях, таких как промышленные полы, объекты генерации электроэнергии и транспортные компоненты. Необходимость в покрытиях, способных выдерживать постоянные эксплуатационные нагрузки и агрессивные химические вещества, усиливает предпочтение полиаспарагиновых систем перед традиционными эпоксидными и полиуретановыми покрытиями. Растущее внимание к долговечности, эффективности жизненного цикла и снижению частоты повторного нанесения ускоряет их проникновение на рынок.

Ключевые тенденции и возможности

Рост экологически чистых и низколетучих формул

Экологические нормы ускоряют разработку полиаспарагиновых покрытий с низким содержанием летучих органических соединений, создавая новые возможности для водных и гибридных систем. Промышленность переходит на экологически чистые покрытия, чтобы соответствовать стандартам устойчивости без ущерба для производительности. Достижения в химии смол улучшают удобство работы, срок жизни смеси и прозрачность пленки, делая формулы с низкими выбросами более универсальными в строительстве, автомобильной и промышленной сферах. Растущие корпоративные обязательства по устойчивому развитию и ужесточение нормативных рамок способствуют более широкому коммерческому внедрению более экологичных полиаспарагиновых решений на мировых рынках.

- Например, Akzo Nobel NV сообщает, что их технология Intercure® 3240HG на основе полиаспаратиков представляет собой покрытие с низким содержанием ЛОС и высоким содержанием твердых веществ (около 152-250 г/л в зависимости от конкретной формулы и метода испытаний), обеспечивает время высыхания до состояния, когда его можно брать в руки, за 30 минут при 25°C (77°F) и может быть покрыто другим слоем в течение 2 часов при той же температуре.

Расширение технологий быстрого отверждения для высокопроизводительных отраслей

Отрасли с критически важными по времени операциями создают значительные возможности для быстросохнущих полиаспаратиковых формул, которые значительно сокращают время простоя. Растущее внедрение на производственных предприятиях, в логистических центрах и автомобильных заводах усиливает спрос на покрытия с быстрой аппликацией, которые позволяют вернуться к эксплуатации в тот же день. Прогресс в материалах улучшает контроль отверждения, обеспечивая равномерную производительность при различных температурах и уровнях влажности. Эта тенденция поддерживает операционную эффективность, увеличивая внедрение среди пользователей, которые отдают приоритет решениям для покрытия, ориентированным на продуктивность.

- Например, ArmorPoxy документирует, что их полиаспаратиковое высокопроизводительное покрытие (80% твердых веществ) достигает времени высыхания до состояния, когда его можно трогать, за 2–4 часа, поддерживает легкий пешеходный трафик через 12–24 часа и достигает полного отверждения для использования транспортными средствами через 24–48 часов в зависимости от условий окружающей среды.

Растущее внедрение в сегментах автомобильной, транспортной и промышленной OEM

OEM-секторы все чаще интегрируют полиаспаратиковые покрытия для улучшения коррозионной стойкости, УФ-стойкости и долговременного сохранения внешнего вида на металлических и композитных компонентах. Автомобильная промышленность использует эти покрытия для деталей, требующих механической стабильности, в то время как производители транспорта и тяжелой техники принимают их для улучшенной устойчивости поверхности. Рост производства электромобилей, модернизация железнодорожного транспорта и обновление промышленной техники расширяют потенциал применения. Индивидуализация, ориентированная на OEM, и крупносерийные производственные среды создают долгосрочные возможности.

Ключевые вызовы

Высокие затраты на материалы и применение ограничивают внедрение

Высокие затраты на материалы и специализированные требования к применению создают барьеры, особенно на рынках, чувствительных к цене. Полиаспаратиковые покрытия включают передовые сырьевые материалы и требуют квалифицированных аппликаторов из-за быстрого отверждения, что увеличивает общие расходы на проект. Небольшие подрядчики и развивающиеся экономики часто выбирают более дешевые эпоксидные или полиуретановые альтернативы, ограничивая проникновение. Ограничения, связанные с затратами, замедляют внедрение в крупных общественных инфраструктурах и промышленных секторах, чувствительных к бюджету. Производители сталкиваются с постоянным давлением для балансировки высокой производительности с экономической эффективностью для расширения доступности на рынке.

Ограниченный срок службы и чувствительность к применению

Короткий срок службы и чувствительность к условиям окружающей среды создают проблемы для более широкого использования полиаспаратиковых покрытий. Их быстрое отверждение, хотя и полезно для быстрого завершения проектов, требует точного времени применения и подходящих климатических условий, чтобы предотвратить дефекты, такие как пузырение или неправильная адгезия. Эти ограничения требуют опытных аппликаторов и тщательной подготовки субстрата, увеличивая сложность операций. Непостоянные полевые условия в проектах наружного строительства еще больше усложняют внедрение. Эти факторы замедляют внедрение среди пользователей, незнакомых с передовой химией покрытий или не обладающих технической экспертизой.

Региональный анализ

Северная Америка

Северная Америка лидирует на рынке полиаспарагиновых покрытий с оценочной долей рынка в 38% , что поддерживается активным строительством, передовыми практиками промышленного обслуживания и широким применением в коммерческих полах, автомобильных компонентах и защите тяжелого оборудования. Увеличение инвестиций в инфраструктуру складов, общественные объекты, транспортные сети и промышленную реконструкцию ускоряет использование быстросохнущих, высокопрочных полиаспарагиновых систем. Регион выигрывает от раннего внедрения технологий, строгих стандартов производительности и зрелой экосистемы подрядчиков, знакомых с высокопрочными защитными покрытиями. Постоянные модернизации производственных предприятий и распределительных центров дополнительно укрепляют расширение рынка в США и Канаде.

Европа

Европа занимает около 27% доли рынка, что обусловлено строгими экологическими нормами, высоким спросом на покрытия с длительным сроком службы и растущим применением в промышленном напольном покрытии, производстве автомобилей и восстановлении инфраструктуры. Развитие низколетучих органических соединений и устойчивых полиаспарагиновых формул соответствует директивам ЕС по выбросам, что способствует более широкому коммерческому и промышленному использованию. Рост модернизации общественной инфраструктуры, включая мосты, железнодорожные объекты и логистические центры, увеличивает применение высокопроизводительных защитных покрытий. Расширение автомобильных OEM и обновление стареющих промышленных активов дополнительно поддерживают развитие рынка. Стремление региона к энергоэффективным зданиям и прочным строительным материалам поддерживает долгосрочный спрос.

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион составляет оценочную долю рынка в 30% , что делает его самым быстрорастущим регионом благодаря быстрой урбанизации, сильным инвестициям в инфраструктуру и расширяющимся производственным мощностям. Китай, Индия, Япония и страны Юго-Восточной Азии все чаще используют полиаспарагиновые покрытия для промышленного напольного покрытия, защиты оборудования и крупномасштабных строительных проектов, требующих прочных и быстросохнущих решений. Рост производства автомобилей и транспорта увеличивает спрос на высокопрочные, коррозионно-стойкие покрытия. Увеличение иностранных инвестиций в промышленные парки, логистические центры и коммерческие комплексы дополнительно ускоряет внедрение. Расширяющаяся база подрядчиков региона, улучшающаяся экспертиза в применении и растущее предпочтение к материалам, ориентированным на производительность, укрепляют долгосрочный потенциал роста.

Латинская Америка

Латинская Америка вносит около 8% доли рынка, поддерживаемая постепенным ростом в строительстве, промышленной реконструкции и автомобильной сборке. Страны, такие как Бразилия, Мексика и Колумбия, все чаще используют полиаспарагиновые системы для высокопроизводительных полов, внешней структурной защиты и контроля коррозии в производственных средах. Регион выигрывает от увеличения инвестиций в логистические объекты, розничную инфраструктуру и общественные коммунальные услуги, требующие прочных систем покрытий. Однако внедрение остается сосредоточенным на премиальных коммерческих проектах из-за чувствительных к стоимости рыночных условий. Растущее осознание преимуществ жизненного цикла и расширение промышленных предприятий обеспечивают устойчивые возможности для регионального развития рынка.

Ближний Восток и Африка

Регион Ближнего Востока и Африки занимает примерно 7% рыночной доли, обусловленной крупномасштабным развитием инфраструктуры, коммерческим строительством и промышленным расширением в странах Персидского залива и частях Африки. Высокий спрос на устойчивые к ультрафиолету и погодным условиям покрытия поддерживает их использование в аэропортах, метро, промышленных зонах и мегапроектах в сфере недвижимости. Нефтегазовые объекты, энергетические активы и операторы тяжелого оборудования все чаще используют полиаспартические покрытия для повышения коррозионной стойкости и сокращения циклов технического обслуживания. Рост остается неравномерным по всему региону, однако значительные инвестиции в развитие городов и промышленную диверсификацию поддерживают долгосрочный рыночный потенциал.

Сегментация рынка:

По типу:

По технологии:

- На водной основе

- На основе растворителей

По конечному пользователю:

- Автомобильная промышленность

- Транспорт

По географии

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная часть Европы

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССАГПЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Конкурентная среда

Конкурентная среда рынка полиаспартических покрытий включает таких игроков, как HP Spartacote, Citadel Floor Finishing Systems, Line-X, Elite Crete Systems, Flexmar Coatings, Akzo Nobel NV, ArmorPoxy, Abbott Laboratories, Key Resin Company и Advacoat Concrete Solutions. Рынок полиаспартических покрытий представляет собой смесь специализированных производителей покрытий, разработчиков передовых смол и поставщиков решений, которые конкурируют за счет высокопроизводительных технологий и возможностей быстрого нанесения. Компании акцентируют внимание на инновациях в системах быстрого отверждения, устойчивых к ультрафиолету формулах и прочных защитных покрытиях, адаптированных для промышленных полов, инфраструктурных объектов и автомобильных компонентов. Стратегические инвестиции в НИОКР, продуктовые линии с низким содержанием ЛОС и улучшенные технологии адгезии поддерживают более сильную рыночную дифференциацию. Расширение сетей дистрибуции, программы сертификации подрядчиков и партнерства с OEM дополнительно укрепляют конкурентные позиции. Поскольку конечные пользователи отдают приоритет эффективности жизненного цикла, коррозионной стойкости и сокращению времени простоя, участники рынка продолжают совершенствовать надежность продукции и универсальность применения для обеспечения долгосрочного роста.

Анализ ключевых игроков

- HP Spartacote

- Citadel Floor Finishing Systems

- Line-X

- Elite Crete Systems

- Flexmar Coatings

- Akzo Nobel NV

- ArmorPoxy

- Abbott Laboratories

- Key Resin Company

- Advacoat Concrete Solutions

Последние разработки

- В апреле 2025 года Jotun и Thoresen Shipping Singapore Pte. Ltd. договорились использовать Hull Skating Solutions (HSS) от Jotun на балкере Thor Brave для проактивной, роботизированной очистки корпуса, с целью снижения сопротивления, расхода топлива и выбросов, что подчеркивает растущую тенденцию в решениях для повышения эффективности в морской отрасли.

- В ноябре 2024 года Covestro AG увеличила производство своих полиаспарагиновых смол Desmophen CQ NH на своем заводе в Фошане, Китай. Эти смолы с содержанием биоосновы не менее 25% снижают выбросы углерода и обеспечивают долговечность с отличной химической и погодной стойкостью. Ожидается, что это расширение увеличит производство полиаспарагиновых покрытий.

- В феврале 2024 года компания Sherwin-Williams запустила Repacor™ SW-1000, систему ремонта на основе стеклянных хлопьев полиаспарагиновой смолы без ЛОС в картридже, предназначенную для упрощения обслуживания и ремонта стальных конструкций, особенно для оффшорных ветровых и наземных промышленных объектов.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Обзор отчета

Исследовательский отчет предлагает углубленный анализ на основе типа, технологии, конечного пользователя и географии. Он подробно описывает ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых приложений. Кроме того, отчет включает в себя информацию о конкурентной среде, SWOT-анализ, текущие рыночные тенденции, а также основные движущие силы и ограничения. Более того, он обсуждает различные факторы, которые способствовали расширению рынка в последние годы. Отчет также исследует рыночную динамику, регуляторные сценарии и технологические достижения, формирующие отрасль. Он оценивает влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, он предоставляет стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Перспективы на будущее

- Рынок будет испытывать устойчивый рост, поскольку отрасли увеличивают зависимость от быстроотверждаемых, высокопрочных покрытий для сложных условий.

- Принятие будет расти в коммерческих и промышленных полах из-за необходимости в долговечной, низкообслуживаемой защите поверхности.

- Развитие инфраструктуры по всему миру будет стимулировать более широкое использование полиаспарагиновых систем в мостах, общественных объектах и транспортных сооружениях.

- Производители будут расширять формулы с низким содержанием ЛОС и экологически совместимые, чтобы соответствовать ужесточающимся экологическим нормам.

- Автомобильные и транспортные секторы будут интегрировать больше полиаспарагиновых покрытий для повышения коррозионной стойкости и долговечности внешних поверхностей.

- Промышленные OEM будут принимать передовые системы для улучшения защиты активов и снижения времени простоя, связанного с обслуживанием.

- Инновации в продуктах ускорятся, с улучшенным сроком службы, лучшим контролем нанесения и повышенной устойчивостью к УФ-излучению.

- Проникновение на рынок будет увеличиваться в развивающихся экономиках по мере улучшения квалификации подрядчиков и повышения осведомленности.

- Технологии прямого нанесения на металл и высоконаполненные технологии наберут обороты в тяжелых промышленных приложениях.

- Конкуренция усилится, так как глобальные игроки укрепляют сети дистрибуции и предлагают более индивидуализированные решения для применения.