Обзор рынка

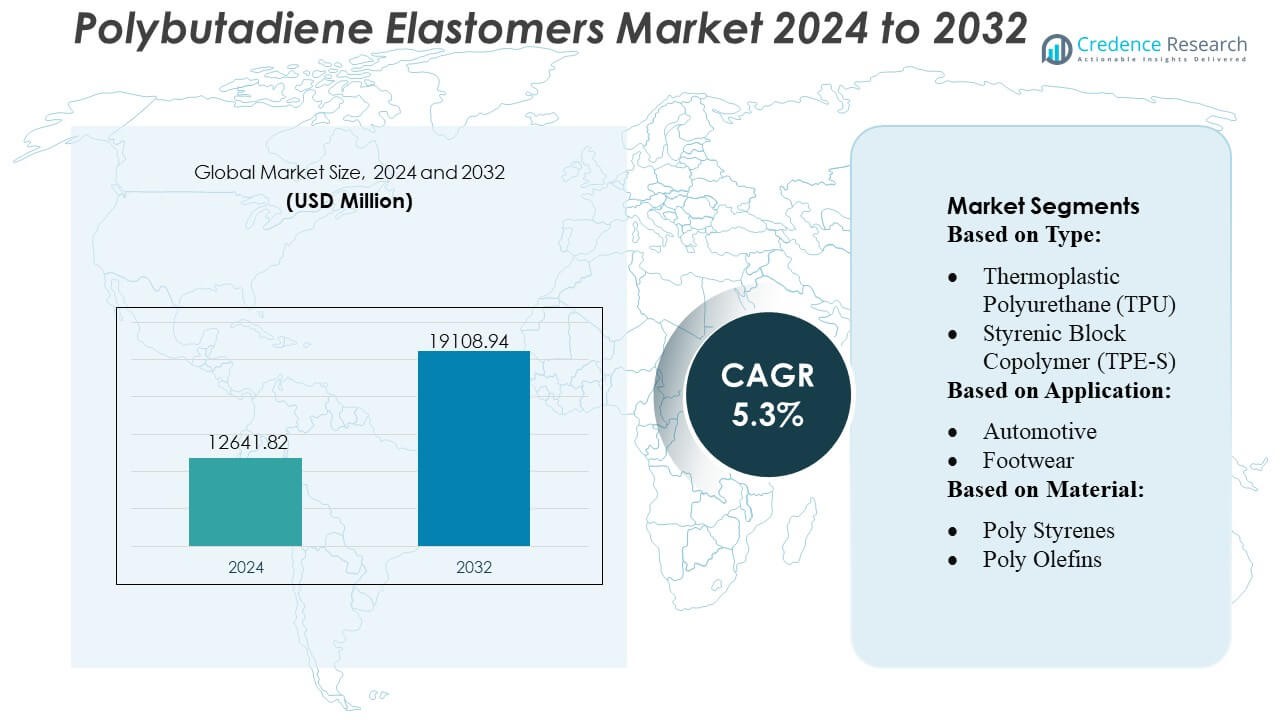

Размер рынка полибутадиеновых эластомеров оценивался в 12641,82 млн долларов США в 2024 году и, как ожидается, достигнет 19108,94 млн долларов США к 2032 году, при среднегодовом темпе роста (CAGR) 5,3% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ПОДРОБНОСТИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка полибутадиеновых эластомеров 2024 |

12641,82 млн долларов США |

| Рынок полибутадиеновых эластомеров, CAGR |

5,3% |

| Размер рынка полибутадиеновых эластомеров 2032 |

19108,94 млн долларов США |

Рынок полибутадиеновых эластомеров формируется за счет сочетания глобальных производителей эластомеров и специализированных производителей полимеров, конкурирующих через инновации продуктов с высоким содержанием цис, растворов и катализаторов на основе неодима. Ведущие компании сосредоточены на улучшении механических характеристик, повышении эффективности катализаторов и расширении использования устойчивого сырья для укрепления своей конкурентоспособности в шинной, автомобильной и промышленной сферах. Стратегические инвестиции в производственные мощности, НИОКР и интеграцию региональных поставок дополнительно поддерживают расширение рынка. Азиатско-Тихоокеанский регион лидирует на мировом рынке с точной долей в 42%, обусловленной его крупной базой производства шин, обширной нефтехимической инфраструктурой и высоким спросом со стороны автомобильного и промышленного секторов резины.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Анализ рынка

- Рынок достиг 12641,82 млн долларов США в 2024 году и ожидается, что он достигнет 19108,94 млн долларов США к 2032 году, регистрируя CAGR в 3%, поддерживаемый растущим потреблением в приложениях для шин, автомобилей и модификации полимеров.

- Сильный спрос на эластомеры с высоким содержанием цис и растворов является ключевым драйвером, обусловленным потребностью в материалах с низким сопротивлением качению и улучшенной механической производительностью в премиальных шинных формулах.

- Тенденции рынка подчеркивают инновации в области катализаторов, устойчивое сырье и производственную эффективность, при этом производители оптимизируют системы на основе неодима для обеспечения стабильной молекулярной архитектуры.

- Конкурентная активность усиливается, поскольку глобальные производители расширяют мощности, улучшают технические сервисные возможности и укрепляют интеграцию по цепочкам поставок сырья, решая проблемы волатильности цен на сырье.

- Азиатско-Тихоокеанский регион удерживает 42% доли, сохраняя лидерство благодаря крупномасштабному производству шин, в то время как эластомеры на основе растворов занимают доминирующую долю продукта, поскольку отрасли внедряют более производительные решения из синтетического каучука.

Анализ сегментации рынка:

Анализ сегментации рынка:

По типу

Рынок эластомеров из полибутадиена возглавляет стирольный блок-сополимер (TPE-S), занимающий приблизительно 34% рыночной доли, благодаря своей превосходной эластичности, легкости обработки и пригодности для массового производства. TPE-S пользуется широким спросом в потребительских товарах, автомобильных интерьерах и клеевых составах благодаря своей стабильной производительности и экономичности. Термопластичный полиуретан (TPU) и термопластичные вулканизаты (TPE-V) набирают популярность в высокопроизводительных средах, требующих стойкости к истиранию и долговечности. Рост в области эластомерных сплавов и термопластичных кополиэфиров отражает растущий спрос на легкие материалы, поддерживающие цели OEM по устойчивости и топливной эффективности.

- Например, катализируемый неодимом BR обычно имеет самое высокое содержание цис-1,4 (часто указывается как >98%) среди различных катализаторов, что приводит к превосходным механическим свойствам, высокой эластичности и низкому тепловыделению.

По применению

Сегмент автомобилей доминирует с приблизительно 38% рыночной доли, поддерживаемый растущим спросом на ударопрочные, термостойкие эластомеры, используемые в уплотнениях, ремнях, прокладках и компонентах для гашения вибрации. Автопроизводители предпочитают полибутадиеновые эластомеры за их стойкость к усталости и способность улучшать долгосрочную механическую стабильность. Обувь становится еще одним сильным сегментом применения, выигрывая от высоких свойств отскока и амортизации. Провода и кабели продолжают использовать соединения на основе полибутадиена для гибкости изоляции, в то время как строительные приложения стабильно расширяются благодаря увеличению использования в герметиках, компенсационных швах и атмосферостойких покрытиях.

- Например, соединения Buna® CB25 обычно имеют предел прочности на разрыв в диапазоне 15-19 МПа и значение отскока при 23°C около 30-37% при смешивании и вулканизации в стандартной формуле (не выше 70%).

По материалу

Полистиролы лидируют на рынке с приблизительно 32% доли, благодаря их широкой совместимости со стирол-бутадиеновыми системами и широкому использованию в автомобильной, потребительской и электротехнической отраслях. Их способность обеспечивать высокую ударопрочность, хорошую размерную стабильность и экономичную обработку укрепляет доминирование в производстве больших объемов. Полимеры олефинов и полиуретаны демонстрируют растущий спрос благодаря своим легким характеристикам и долговечности, в то время как полиамиды и полиэфиры набирают обороты в инженерных приложениях, требующих термической стабильности и улучшенной механической прочности. Полимерные эфиримиды остаются нишевыми, но необходимыми для передовых сред с высокими температурами.

Ключевые факторы роста

Растущий спрос со стороны производства шин

Производство шин остается самым сильным фактором роста, так как полибутадиеновые эластомеры обеспечивают высокую упругость, низкое сопротивление качению и превосходную стойкость к истиранию, что улучшает долговечность шин и топливную эффективность. Автомобильные OEM и производители шин все чаще используют полибутадиен с высоким содержанием цис и растворимый полибутадиен для удовлетворения требований по производительности и устойчивости. Растущее мировое производство автомобилей, расширяющийся спрос на замену шин и более строгие нормы энергоэффективности усиливают потребление как в пассажирском, так и в коммерческом сегментах. Быстрая электрификация дополнительно ускоряет использование, поскольку электромобили требуют материалов с низким сопротивлением качению для оптимизации запаса хода батареи и долговечности протектора.

- Например, Asahi Kasei производит синтетический каучук, включая полибутадиен (BR) и S-SBR, для шинной промышленности, чтобы достичь высокого уровня баланса торможения, топливной эффективности и улучшения износостойкости. Высокий уровень цис-BR обычно достигает очень высокого содержания цис-1,4 (часто указывается как >98% для версий, катализируемых неодимом), что приводит к превосходным свойствам.

Расширение применения в промышленной резине и модификации полимеров

Промышленные резиновые изделия, такие как ремни, шланги, прокладки и компоненты для демпфирования вибраций, создают сильный рост, поскольку полибутадиен улучшает прочность на разрыв, эластичность и устойчивость к усталости. Его совместимость со стирол-бутадиеновым каучуком и натуральным каучуком поддерживает широкое использование в конвейерных системах, горнодобывающем оборудовании и производственных машинах. Растущий спрос на ударопрочные пластики, особенно ABS и HIPS, стимулирует дополнительное потребление, поскольку полибутадиен значительно улучшает прочность и термостойкость. Продолжение расширения строительного, производственного и потребительского секторов усиливает роль полибутадиена как критически важной добавки для повышения производительности.

- Например, INEOS (и ранее Arlanxeo/LANXESS, чьи бренды они иногда используют или сравнивают с ними) занимается полибутадиеновыми каучуками, которые демонстрируют упомянутые преимущества (низкое тепловыделение, высокая упругость). Катализируемый неодимом BR обычно достигает очень высокого содержания цис-1,4 (часто указывается как >98%). В патентах часто указываются вязкости по Муни для коммерческих сортов в диапазонах, таких как 45±5, 55±5 и т. д., что предполагает, что диапазон 45-55 является правдоподобным для коммерческого продукта.

Растущее использование в полимерных смесях и инженерии передовых материалов

Эластомеры полибутадиена все чаще интегрируются в передовые полимерные смеси для улучшения гибкости, технологичности и ударной прочности в инженерных пластиках. Упаковка, электроника и автомобильные интерьеры полагаются на эти модифицированные полимеры для соответствия требованиям по снижению веса и долговечности. Растущее использование высокопроизводительных материалов для 3D-печати, медицинских устройств и прецизионных компонентов стимулирует спрос на полибутадиены с контролируемой микроструктурой. Производители получают выгоду от улучшенной консистентности и расширенного потенциала настройки, обеспечиваемого полимеризацией на основе катализаторов, что поддерживает разработку эластомеров следующего поколения высокой чистоты, адаптированных к конкретным механическим и термическим требованиям.

Ключевые тенденции и возможности

Переход к высокоцис- и растворно-полимеризованному полибутадиену

Сильная тенденция сосредоточена на растущем использовании высокоцис- и растворно-полимеризованного полибутадиена благодаря их превосходной механической прочности, снижению тепловыделения и постоянной молекулярной архитектуре. Шинные компании все чаще стандартизируют эти сорта для соответствия передовым требованиям к сопротивлению качению и долговечности. Возможность заключается в расширении мощностей по производству растворов и улучшении катализаторных систем для создания более энергоэффективных эластомеров с низким содержанием летучих органических соединений. Рост спроса на шины для электромобилей и высокоточные промышленные резиновые изделия укрепляет долгосрочный спрос на эти премиальные формулы на зрелых и развивающихся рынках.

- Например, коммерческий сорт BR9000 от LG Chem (вероятно, связанный с серией BR900), который известен своей чрезвычайно низкой температурой стеклования (Tg) примерно −105°C (близко к заявленным −108°C).

Возможности устойчивого развития через био-основные и переработанные сырьевые материалы

Переход к устойчивым эластомерам создает новые возможности для био-основного бутадиена, полученного из возобновляемых источников, таких как биомасса, этанол и биогаз. Производители смол и автомобильные OEM вкладываются в пути циркулярной экономики, включающие эластомеры с переработанным содержанием и технологии полимеризации с низкими выбросами. Компании, исследующие углеродно-отрицательные или углеродно-нейтральные производственные маршруты, получают выгоду от поддерживающих регуляций в Европе и Северной Америке. По мере того как конечные пользователи стремятся снизить выбросы за жизненный цикл, спрос на био-основной полибутадиен и экологически спроектированные смеси растет, открывая возможности для зеленых продуктовых портфелей и устойчивых альтернатив с премиальной ценой.

- Например, компания LANXESS имеет широкие корпоративные цели по снижению общих специфических выбросов и потребления энергии, иногда с процентными целями, такими как 10%, 25% или 30%, по всей своей деятельности.

Оптимизация процессов и инновации в области передовых катализаторов

Постоянные инновации в области неодимовых и кобальтовых катализаторов позволяют более точно контролировать микроструктуру, содержание цис-изомеров и распределение молекулярной массы, поддерживая производство эластомеров с улучшенной консистентностью характеристик. Производители внедряют передовую автоматизацию процессов и полимеризацию в непрерывном потоке для повышения выхода и снижения операционных затрат. Тренд поддерживает разработку высокоточных материалов для шин, инженерных пластиков и специализированных промышленных приложений. Повышенная эффективность катализаторов и расширенные инвестиции в пилотные исследования и разработки создают возможности для индивидуализированных сортов эластомеров, адаптированных к нишевым требованиям конечного использования.

Ключевые вызовы

Волатильность в поставках сырья бутадиена

Волатильность сырья остается серьезной проблемой, поскольку цены на бутадиен колеблются в зависимости от динамики цен на нефть, уровня загрузки нефтеперерабатывающих заводов и сбоев в поставках в основных регионах-производителях. Дисбаланс между региональным предложением и растущим мировым спросом подвергает производителей нестабильности затрат, влияя на маржу и ценовые стратегии. Периодические дефициты, изменяющаяся экономика крекинга и растущая конкуренция со стороны производителей синтетического каучука еще больше усиливают давление на цепочки поставок. Эти факторы усложняют долгосрочное планирование и вынуждают компании исследовать стратегии диверсификации, такие как био-основные альтернативы и интегрированные производственные модели.

Экологические и регуляторные давления

Строгие регуляторные рамки, касающиеся выбросов ЛОС, промышленных отходов и безопасности на рабочем месте, создают операционные нагрузки на производителей эластомеров. Экологические проблемы, связанные с утилизацией синтетического каучука и загрязнением микропластиком, усиливают внимание со стороны политиков и конечных отраслей. Компании сталкиваются с увеличением затрат на соблюдение требований, связанных с контролем выбросов, оптимизацией энергии и очисткой сточных вод. По мере роста ожиданий в области устойчивого развития производители должны инвестировать в более чистые технологии полимеризации, пути циркулярных материалов и формулы с меньшим воздействием. Неспособность адаптироваться может ограничить доступ к рынку или снизить конкурентоспособность в строго регулируемых регионах.

Региональный анализ

Северная Америка

Северная Америка занимает примерно 38% мирового рынка полибутадиеновых эластомеров, что обусловлено высоким спросом со стороны производителей шин, автомобильных компонентов и промышленных резиновых изделий. Регион выигрывает благодаря передовым возможностям переработки полимеров, высокой степени использования полибутадиена раствора и стабильному росту потребления сменных шин. Производители из США инвестируют в оптимизацию катализаторов, устойчивые эластомеры и энергоэффективные производственные линии, укрепляя стабильность продукции и надежность поставок. Растущее принятие электромобилей также увеличивает спрос на материалы для шин с низким сопротивлением качению, что делает регион ключевым потребителем высокопроизводительных марок полибутадиена.

Европа

Европа составляет примерно 27% рынка, поддерживаемая мощным производством автомобилей, строгими нормами производительности шин и высокой степенью проникновения формул полибутадиена с высоким содержанием цис-изомеров. Регион уделяет значительное внимание устойчивой и низкоэмиссионной синтетической резине, что побуждает производителей расширять инвестиции в биологические сырьевые материалы и инициативы по замкнутому циклу полимеров. Германия, Франция и Италия выступают ведущими центрами потребления модифицированных пластиков и промышленных резиновых изделий. Регуляторное давление на эффективность транспортных средств и выбросы ускоряет принятие передовых эластомеров, адаптированных для топливосберегающих конструкций шин, в то время как инновации в материалах, основанные на НИОКР, поддерживают долгосрочное расширение рынка.

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион доминирует на мировом рынке с долей около 42%, благодаря крупномасштабному производству шин, расширяющемуся выпуску автомобилей и сильному присутствию производителей синтетической резины. Китай, Япония, Южная Корея и Индия стимулируют потребление в области шин, промышленных компонентов и модификации полимеров. Быстрая индустриализация и рост инфраструктуры увеличивают спрос на резиновые изделия с высокой упругостью, в то время как растущее проникновение электромобилей увеличивает использование эластомеров с низким сопротивлением качению. Региональные производители выигрывают от доступности конкурентоспособного сырья, интегрированных производственных мощностей и увеличения инвестиций в технологии катализаторов на основе неодима. Сильное экспортно-ориентированное производство шин еще больше укрепляет лидерские позиции Азиатско-Тихоокеанского региона.

Латинская Америка

Латинская Америка занимает около 6% рынка полибутадиеновых эластомеров, с концентрированным спросом в производстве автомобилей, замене шин на вторичном рынке и промышленных резиновых изделиях. Бразилия и Мексика доминируют в региональном потреблении благодаря своим значительным базам производства автомобилей и растущим логистическим секторам. Расширение горнодобывающей, сельскохозяйственной и строительной отраслей поддерживает увеличение использования долговечных конвейерных лент, шлангов и механических компонентов. Однако макроэкономические колебания и непостоянная доступность полимерного сырья создают проблемы. Продолжающаяся модернизация резиноперерабатывающих предприятий и более широкое использование эластомерных смесей, улучшающих производительность, укрепляют умеренный, но стабильный региональный рост.

Ближний Восток и Африка (MEA)

Регион Ближнего Востока и Африки занимает примерно 4% доли рынка, что обусловлено растущими нефтехимическими мощностями, развитием инфраструктуры и увеличением спроса на промышленные резиновые изделия. Страны Персидского залива, особенно Саудовская Аравия и ОАЭ, инвестируют в расширение возможностей производства синтетической резины и бутадиена для укрепления региональной самодостаточности. Спрос на полибутадиен увеличивается в строительстве, горнодобывающей промышленности и секторах тяжелого оборудования благодаря стойкости материала к истиранию и его долговечности. Несмотря на ограниченные мощности по производству шин, продолжающаяся индустриальная диверсификация и более сильные инвестиции в полимеры нижнего уровня поддерживают постепенное расширение рынка в MEA.

Сегментация рынка:

По типу:

- Термопластичный полиуретан (TPU)

- Стереновый блок-сополимер (TPE-S)

По применению:

- Автомобильная промышленность

- Обувь

По материалу:

По географии

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССАГПЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Конкурентная среда

Игроки на рынке полибутадиеновых эластомеров, такие как Huntsman Corporation, JSR BST Elastomer Co., Ltd, LANXESS AG, Asahi Kasei Corporation, INEOS, LG Chem, Chemtura Corporation, DuPont de Nemours, Inc., BASF SE и Mitsui Chemicals, Inc. Рынок полибутадиеновых эластомеров демонстрирует конкурентную среду, характеризующуюся сильным акцентом на передовые технологии катализаторов, эффективность производства и инновации в материалах, ориентированных на производительность. Производители уделяют приоритетное внимание высоко-цис и растворно-степенным формулам, которые улучшают устойчивость, стойкость к истиранию и низкое сопротивление качению для шин и промышленных применений. Компании инвестируют в устойчивые пути получения сырья, энергооптимизированные системы полимеризации и цифровизированные производственные процессы для укрепления согласованности продукции и надежности операций. Растущий спрос со стороны автомобильной, строительной и инженерной пластмассовой отраслей стимулирует непрерывные обновления мощностей и расширение регионального присутствия. Конкурентные стратегии все больше вращаются вокруг адаптированных марок эластомеров, технических сервисных возможностей и долгосрочных партнерских отношений по поставкам с крупными отраслями-потребителями.

Анализ ключевых игроков

- Huntsman Corporation

- JSR BST Elastomer Co., Ltd

- LANXESS AG

- Asahi Kasei Corporation

- INEOS

- LG Chem

- Chemtura Corporation

- DuPont de Nemours, Inc.

- BASF SE

- Mitsui Chemicals, Inc.

Последние разработки

- В мае 2025 года компания Elkem расширила свою линейку переработанного силикона SILCOLEASE двумя новыми низкоуглеродными эластомерами: SILCOLEASE™ RE POLY 11362 и SILCOLEASE™ RE POLY 368. Эти продукты без растворителей предназначены для применения в разделительных покрытиях и имеют на 70% меньший углеродный след по сравнению с их непереработанными аналогами.

- В апреле 2025 года BASF представила свой новый сорт TPU Elastollan FC, предназначенный для медицинских трубок и конвейерных лент, на выставке CHINAPLAS 2025. Новый TPU обеспечивает улучшенную гибкость, химическую стойкость и биосовместимость. Шанхайское предприятие теперь сертифицировано по стандарту GMP, соответствуя мировым медицинским стандартам.

- В марте 2024 года компания Dow в партнерстве с HIUV Materials Technology запустила новое искусственное животное-безопасное кожаное покрытие на основе POE для автомобильной промышленности, предлагающее мягкость, стабильность цвета и долговечность (устойчивость к старению/низким температурам), удовлетворяя автомобильные требования к устойчивым, высокоэффективным материалам и снижая вес и выбросы ЛОС по сравнению с кожей из ПВХ.

- В феврале 2024 года компания LANXESS India успешно расширила свою производственную линию Rhenodiv в Джагадии, Гуджарат, значительно увеличив мощность для водных, без ЛОС, разделительных агентов для шин для азиатских рынков, подчеркивая свою приверженность устойчивости, безопасности, инновациям и обслуживанию растущей региональной шинной промышленности.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Охват отчета

Исследовательский отчет предлагает углубленный анализ на основе типа, применения, материала и географии. Он детализирует ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых применений. Кроме того, в отчете содержатся сведения о конкурентной среде, SWOT-анализ, текущие рыночные тенденции, а также основные движущие силы и ограничения. Также обсуждаются различные факторы, которые способствовали расширению рынка в последние годы. В отчете исследуются рыночная динамика, регуляторные сценарии и технологические достижения, формирующие отрасль. Оценивается влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, в нем даются стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Будущие перспективы

- Рынок будет испытывать стабильный рост спроса на производство шин по мере расширения тенденций мобильности по всему миру.

- Принятие эластомеров с высоким содержанием цис-изомеров и эластомеров для решений будет продолжать ускоряться благодаря превосходным механическим характеристикам.

- Проникновение электромобилей будет стимулировать увеличение использования эластомеров с низким сопротивлением качению в конструкциях шин следующего поколения.

- Применение промышленной резины будет расширяться по мере укрепления производственной, горнодобывающей и строительной деятельности.

- Спрос на модификацию полимеров будет расти, поскольку производители АБС и HIPS стремятся к улучшенной ударной прочности.

- Инициативы по устойчивому развитию будут способствовать разработке био-основных и с низкими выбросами сортов эластомеров.

- Инновации в области катализаторов улучшат эффективность процессов и поддержат производство более однородных структур эластомеров.

- Азиатско-Тихоокеанский регион сохранит лидирующие позиции благодаря расширению мощностей и росту автомобильного производства.

- Усилия по интеграции цепочки поставок увеличатся для снижения рисков волатильности сырья.

- Кастомизация материалов приобретет важность, поскольку конечные отрасли стремятся к свойствам эластомеров, специфичным для их применения.