Обзор рынка

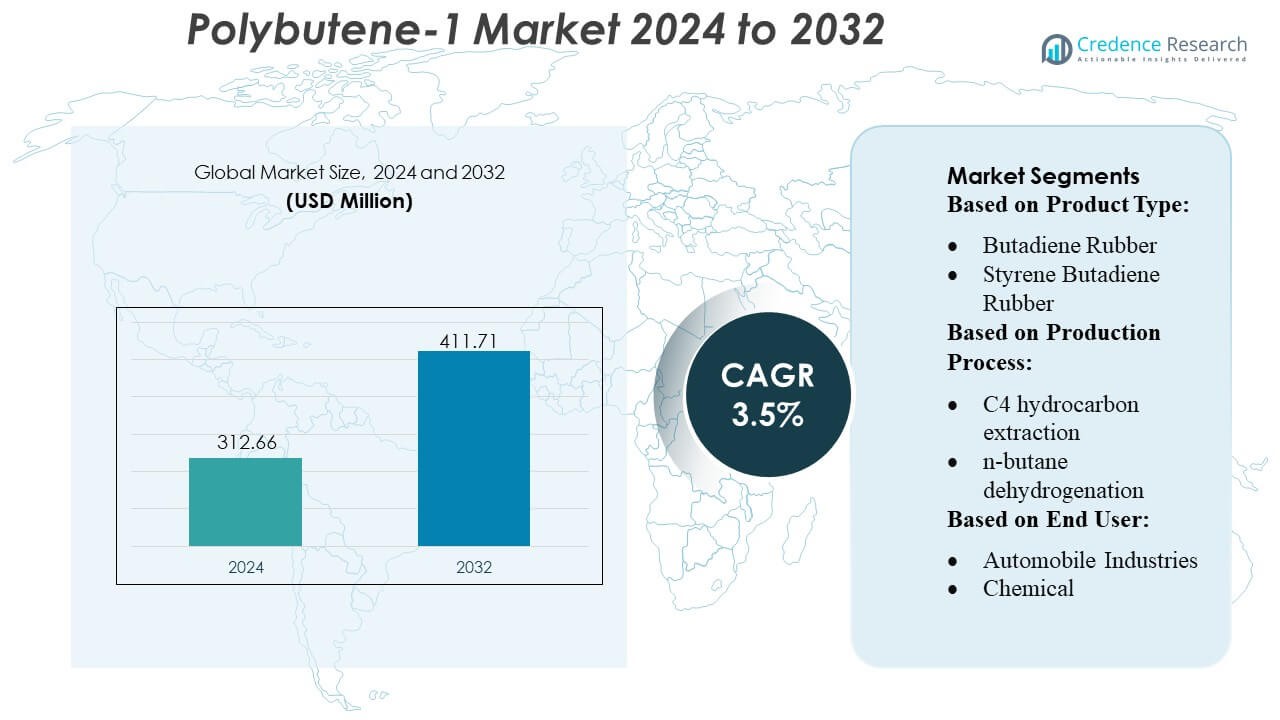

Размер рынка Polybutene-1 оценивался в 312,66 миллионов долларов США в 2024 году и, как ожидается, достигнет 411,71 миллионов долларов США к 2032 году, при среднегодовом темпе роста (CAGR) 3,5% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка Polybutene-1 2024 |

312,66 миллионов долларов США |

| Рынок Polybutene-1, CAGR |

3,5% |

| Размер рынка Polybutene-1 2032 |

411,71 миллионов долларов США |

Рынок Polybutene-1 формируется за счет сочетания глобальных производителей нефтехимии и производителей специализированных полимеров, которые конкурируют с помощью передовых технологий катализаторов, интегрированной обработки C4 и постоянных улучшений чистоты и характеристик продукта. Эти компании сосредоточены на расширении мощностей для высокоэффективных марок PB-1, используемых в трубопроводах, автомобильных клеях и гибкой упаковке, одновременно инвестируя в решения из перерабатываемых моно-материалов для выполнения требований устойчивого развития. Азиатско-Тихоокеанский регион становится ведущим регионом с точной долей рынка в 30%, поддерживаемой сильным развитием инфраструктуры, крупномасштабным производством полимеров и быстрым расширением конечных отраслей, таких как строительство, автомобилестроение и упаковка.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Анализ рынка

- Рынок Polybutene-1 был оценен в 312,66 миллионов долларов США в 2024 году и прогнозируется, что он достигнет 411,71 миллионов долларов США к 2032 году, растя при CAGR 3,5%, что обусловлено растущим спросом в приложениях для трубопроводов, упаковки и клеев.

- Рост рынка стимулируется увеличением использования высокочистых марок PB-1 в напорных трубопроводах и горячих клеях, поддерживаемым передовыми технологиями катализаторов и расширением мощностей среди глобальных игроков нефтехимии.

- Основные тенденции включают переход к перерабатываемой упаковке из моно-материалов, интеграцию PB-1 в гибкие пленки и инвестиции в энергоэффективную обработку C4 для улучшения консистенции и характеристик материала.

- Конкурентная динамика усиливается, поскольку ведущие производители сосредотачиваются на чистоте продукта, обратной интеграции и разработке специализированных марок, в то время как ограничения включают волатильность доступности сырья C4 и ограниченные глобальные производственные базы.

- Азиатско-Тихоокеанский регион занимает 30% региональной доли, доминируя благодаря сильному росту строительства и упаковки, в то время как сегмент трубопроводов занимает наибольшую долю в приложениях, поддерживаемую продолжающимся расширением инфраструктуры.

Анализ сегментации рынка:

Анализ сегментации рынка:

По типу продукта

Рынок полиэтилена-1 остается под доминированием бутадиенового каучука, захватывая приблизительно 31% доли благодаря своей высокой прочности на разрыв, устойчивости и совместимости с высокоэффективными полимерными смесями. Его широкое применение в автомобильных компонентах и промышленных товарах укрепляет его лидерство. За ним следуют стирол-бутадиеновый каучук и акрилонитрил-бутадиеновый каучук, поддерживаемые применением в шинах, уплотнениях и ударопрочных пластиках. Растущий спрос на нитрил-бутадиеновый каучук в перчатках и промышленных шлангах дополнительно ускоряет потребление. Сегмент выигрывает от расширяющихся исследований в области формулирования эластомеров, что улучшает долговечность, термостойкость и химическую стабильность в различных высоконагруженных приложениях.

- Например, Hansol Chemical увеличила производственные мощности по выпуску перекиси водорода полупроводникового класса на 30 %, достигнув 127 000 тонн в год, с запуском полного производства.

По производственному процессу

Извлечение углеводородов C4 лидирует в производстве полиэтилена-1 с приблизительно 36% доли, обусловленной эффективным использованием сырья и способностью обеспечивать потоки бутена высокой чистоты, необходимые для полимеров премиум-класса. Дегидрирование н-бутана следует как предпочтительный метод для крупных производителей, стремящихся к улучшенной производительности и эффективности непрерывной обработки. Процессы на основе этанола и бутенов набирают популярность из-за растущего спроса на альтернативные и более чистые сырьевые материалы. Увеличение интеграции передовых технологий катализаторов и оптимизированных реакционных путей укрепляет надежность процессов и стабильность выхода, поддерживая растущее потребление в промышленных и специализированных полимерных приложениях.

- Например, Arkema осуществила 2,5-кратное увеличение производственных мощностей по органическим перекисям на своем объекте в Чаншу (Китай), проект, который включал установку и ввод в эксплуатацию наиболее эффективной и экологически чистой технологии для таких сортов.

По конечным пользователям

Сегмент автомобильной промышленности доминирует на рынке с приблизительно 34% доли, обусловленной пригодностью полиэтилена-1 для компонентов топливной системы, термоклеев и легких полимерных формуляций. Его отличная стойкость к ползучести, производительность уплотнения и прочность на усталость делают его неотъемлемой частью современной автомобильной инженерии. Пластмассы и полимеры, а также химическая промышленность также демонстрируют сильный спрос из-за потребности в модификаторах ударопрочности, добавках для смазок и гибких упаковочных материалах. Строительство и потребительские товары используют полиэтилен-1 для трубопроводных систем, пленок и долговечных товаров. Применение в здравоохранении продолжает расширяться с ростом использования в медицинской упаковке и специализированных трубках.

Ключевые факторы роста

1. Растущее применение в облегчении автомобилей

Спрос на полиэтилен-1 стабильно растет, поскольку автопроизводители отдают приоритет легким материалам для повышения топливной эффективности и производительности аккумуляторов электромобилей. Высокая стойкость к ползучести, отличная герметичность и прочность на усталость делают его идеальным для компонентов топливной системы, деталей под капотом и термоклеев. Автопроизводители интегрируют полиэтилен-1 в многослойные баки, гибкие трубки и структурные сборки, требующие долгосрочной стабильности размеров. Увеличение замены металла и жестких пластиков легкими полиолефиновыми решениями дополнительно ускоряет внедрение, позиционируя полиэтилен-1 как критически важный фактор для стратегий мобильности следующего поколения и сокращения выбросов.

- Например, Kemira инвестирует в расширение мощностей по производству химикатов для бумаги и картона на своем предприятии Wellgrow в Таиланде, и ожидается, что после завершения расширения общая оценочная годовая мощность предприятия Wellgrow достигнет примерно 100 000 тонн.

2. Расширение использования в гибкой упаковке и пленочных приложениях

Рынок получает выгоду от растущего мирового производства гибкой упаковки, где Polybutene-1 улучшает герметичность, устойчивость к разрыву и оптическую прозрачность. Производители упаковки используют его в качестве модификатора производительности в литых и выдувных пленках, что позволяет улучшить свойства горячего склеивания и увеличить скорость производственной линии. Растущий потребительский спрос на прочную, устойчивую к проколам упаковку для продуктов питания, средств личной гигиены и отправлений электронной коммерции укрепляет потребление. Его совместимость с полиэтиленом и полипропиленом также поддерживает оптимизацию смесей, позволяя производителям поставлять легкие, пригодные для переработки пленки, соответствующие требованиям устойчивого развития и руководящим принципам упаковки владельцев брендов.

- Например, Tokyo Chemical Industry (TCI) предлагает обширный каталог из более чем 30 000–31 000 высококачественных органических реагентов для исследований и коммерции. Эти реагенты подходят для приложений, начиная от лабораторных исследований и заканчивая крупнотоннажной промышленной химией.

3. Увеличение проникновения в системы трубопроводов под давлением и строительные системы

Рост современной инфраструктуры и жилищного строительства способствует внедрению Polybutene-1 в трубопроводы под давлением, сантехнические системы и сети отопления. Материал предлагает превосходную гибкость, гидростатическую прочность, устойчивость к накипи и длительный срок службы, что делает его хорошо подходящим для труб горячего и холодного водоснабжения и систем подогрева пола. Строительные подрядчики предпочитают Polybutene-1 за его легкость установки, устойчивость к коррозии и низкие требования к обслуживанию. По мере того как страны модернизируют устаревшие сети водоснабжения и инвестируют в экологически чистые здания, растет спрос на прочные трубные материалы, которые повышают эффективность и снижают затраты на жизненный цикл.

Ключевые тенденции и возможности

1. Возрастающий переход к устойчивым и перерабатываемым решениям из полиолефинов

Сильная возможность возникает из-за увеличения перехода к перерабатываемой упаковке из мономатериалов и решениям из полимеров с низким углеродным следом. Совместимость Polybutene-1 с широко перерабатываемыми полиолефинами делает его ключевым модификатором для экологически спроектированных пленок и жесткой упаковки. Производители инвестируют в сырье на биологической основе, передовые катализаторы и энергоэффективные производственные маршруты, что позволяет улучшить показатели устойчивости. Владельцы брендов отдают приоритет циклическим упаковочным структурам, что увеличивает спрос на Polybutene-1 в перерабатываемых гибких структурах, многослойных уменьшениях толщины и инициативах по снижению веса в секторах FMCG, здравоохранения и промышленной упаковки.

- Например, совместное предприятие Shandong Huatai Interox с Solvay расширение ожидается, что приведет к увеличению общего годового производства водорода пероксида фотогальванического класса до 48 000 тонн (48 килотонн).

2. Достижения в технологиях катализаторов и модификации полимеров

Постоянные инновации в металоценовых и Циглер-Натта катализаторах создают возможности для производства высокочистых сортов Polybutene-1 с узким распределением молекулярного веса, которые улучшают механические и термические свойства. Эти разработки поддерживают расширенные приложения в высокопроизводительных трубах, клеях и специализированных пленках. Улучшения в модификации полимеров позволяют адаптировать жесткость, прозрачность и герметичность, позволяя производителям заменять более дорогие инженерные пластики. По мере того как производители принимают системы точных катализаторов и конструкции непрерывного потока, рынок испытывает улучшение консистенции выпуска, повышение производительности и более широкую интеграцию конечного использования в промышленных и потребительских сегментах.

- Например, завод OCI в Иксане имеет производственную мощность по перекиси водорода в 85 000 метрических тонн в год. Завод в Кваньяне, построенный в рамках совместного предприятия P&O Chemical (с POSCO Future M), начал коммерческое производство в октябре 2022 года и имеет годовую мощность 50 000 метрических тонн.

Ключевые проблемы

1. Волатильность сырья и ограничения поставок

Рынок сталкивается с проблемами из-за колеблющихся цен на бутен и углеводородное сырье, вызванных динамикой цен на нефть, уровнями работы нефтеперерабатывающих заводов и геополитическими нарушениями. Ограниченность поставок напрямую влияет на экономику производства Polybutene-1, вызывая давление на маржу у переработчиков и производителей. Сезонные колебания в выпуске нефтеперерабатывающих заводов и конкуренция с альтернативными химическими путями усиливают волатильность. Компании должны балансировать долгосрочные контракты, интегрированные источники и оптимизацию процессов для управления неопределенностью поставок, сохраняя при этом конкурентные цены для конечных применений.

2. Конкуренция с альтернативными полимерами и эластомерами

Polybutene-1 конкурирует с полиэтиленом, полипропиленом и специальными эластомерами, которые предлагают более низкую стоимость, более широкую доступность или устоявшиеся цепочки поставок. В некоторых применениях, таких как трубопроводы или упаковка, передовые PP случайные сополимеры и смеси на основе PE обеспечивают высокие механические характеристики по конкурентоспособным ценам. Эта доступность ограничивает проникновение Polybutene-1 в рынки, чувствительные к стоимости. Чтобы сохранить долю, производители должны подчеркивать дифференциацию материала, продвигать преимущества жизненного цикла и разрабатывать специальные марки для приложений, демонстрирующие превосходную усталостную прочность, герметичность или экологическую долговечность по сравнению с конкурирующими полимерами.

Региональный анализ

Северная Америка

Северная Америка занимает примерно 34% доли рынка, поддерживаемую активным внедрением Polybutene-1 в автомобильные компоненты, системы трубопроводов под давлением и высокопроизводительные упаковочные пленки. Регион выигрывает от хорошо развитой инфраструктуры производства полимеров и постоянных инвестиций в легкие автомобильные материалы, направленные на улучшение топливной эффективности и производительности электромобилей. Спрос также растет в системах ОВК, сетях теплого пола и сантехнике благодаря превосходной ползучей стойкости материала и долгосрочной гидростатической прочности. Растущий интерес к перерабатываемой упаковке из мономатериалов и расширение НИОКР крупными производителями смол дополнительно укрепляют лидерские позиции региона.

Европа

Европа занимает около 28% доли рынка, обусловленной сильным нормативным акцентом на перерабатываемую упаковку, энергоэффективные строительные материалы и устойчивые полимерные системы. Polybutene-1 набирает популярность в системах трубопроводов для горячей и холодной воды, сетях лучистого отопления и фитингах под давлением, поддерживаемых строгими стандартами производительности зданий в регионе. Упаковочные переработчики все чаще используют материал для соответствия директивам ЕС по снижению веса и целям циркулярной экономики. Автопроизводители также внедряют Polybutene-1 для систем герметизации и легких конструктивных компонентов. Постоянные инвестиции в инновации катализаторов и расширение мощностей по производству высокочистых полиолефинов укрепляют роль Европы как ключевого рынка, ориентированного на технологии.

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион лидирует в росте потребления и сохраняет оценочную 30% долю рынка, поддерживаемую быстрым расширением автомобильного производства, строительной активности и производства гибкой упаковки. Такие страны, как Китай, Индия, Япония и Южная Корея, стимулируют масштабный спрос на Полибутен-1 в напорных трубопроводах, горячеклеевых адгезивах и многослойных пленках. Модернизация инфраструктуры, растущая урбанизация и увеличение строительства жилых домов способствуют внедрению PB-1 в системах водоснабжения, отопления и распределения воды. Сильная интеграция нефтехимических комплексов, конкурентоспособное по стоимости производство и растущие инвестиции в полимерные технологии на основе катализаторов позиционируют Азиатско-Тихоокеанский регион как самый быстрорастущий региональный рынок.

Латинская Америка

Латинская Америка представляет около 5% доли рынка, с сосредоточением спроса в Бразилии, Мексике и Аргентине в автомобильной, потребительской и гибкой упаковочной отраслях. Регион все чаще использует Полибутен-1 для водопроводных сетей, систем горячего водоснабжения и модифицированных полиолефиновых смесей, используемых в промышленных пленках. Обновление инфраструктуры и расширение жилищного строительства поддерживают стабильное внедрение в напорные трубопроводы и отопительные приложения. Однако проникновение на рынок остается умеренным из-за ограниченной производственной мощности и зависимости от импортной смолы. Рост подкрепляется увеличением производственных мощностей упаковки и растущим использованием легких полиолефинов в логистике FMCG и электронной коммерции.

Ближний Восток и Африка

Регион Ближнего Востока и Африки занимает оценочную 3% долю рынка, обусловленную растущим строительным потенциалом, расширением нефтехимической промышленности и внедрением Полибутена-1 в водораспределительные и водопроводные приложения. Такие страны, как Саудовская Аравия, ОАЭ и Южная Африка, расширяют использование в системах горячего и холодного водоснабжения, напольного отопления и модификации полимеров для пленок. Близость к ресурсам сырья и сильная интеграция нефтехимии позволяют эффективно распределять продукцию по региональным производственным кластерам. Однако рост спроса остается постепенным из-за медленной индустриализации в некоторых частях Африки. Увеличение инвестиций в инфраструктуру и диверсификация в сторону специализированных полимеров поддерживают долгосрочные возможности.

Сегментация рынка:

По типу продукта:

- Бутадиеновый каучук

- Стирол-бутадиеновый каучук

По производственному процессу:

- Извлечение C4 углеводородов

- Дегидрирование н-бутана

По конечному пользователю:

- Автомобильная промышленность

- Химическая промышленность

По географии

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССАГПЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Конкурентная среда

Конкурентная среда на рынке полиэтилен-1 включает игроков, таких как Versalis S.p.A., LANXESS, LyondellBasell Industries Holdings B.V., Evonik Industries AG, Royal Dutch Shell Plc, Borealis AG, LG Chem, Ineos Group AG, Eni S.p.A., и China Petroleum & Chemical Corporation. Рынок полиэтилен-1 формируется за счет устоявшихся производителей нефтехимии и производителей специализированных полимеров, которые сосредоточены на инновациях в области катализаторов, интеграции сырья и разработке высокопроизводительных марок PB-1. Компании инвестируют в передовые технологии извлечения C4 и непрерывные производственные процессы для повышения чистоты, стабильности потока расплава и механической стабильности в таких приложениях, как трубопроводные системы, гибкая упаковка и горячеклеевые адгезивы. Рынок остается высоко технологичным, с сильным акцентом на перерабатываемые моно-материальные решения и легкие полимерные формулы, соответствующие изменяющимся нормативным и экологическим требованиям. Стратегическое расширение мощностей, разработка продуктов для конкретных приложений и оптимизация глобальной цепочки поставок продолжают укреплять конкурентоспособность в основных регионах.

Анализ ключевых игроков

- Versalis S.p.A.

- LANXESS

- LyondellBasell Industries Holdings B.V.

- Evonik Industries AG

- Royal Dutch Shell Plc

- Borealis AG

- LG Chem

- Ineos Group AG

- Eni S.p.A.

- China Petroleum & Chemical Corporation

Последние события

- В декабре 2024 года Polestar и MBA Polymers UK заключили партнерство для продвижения циркулярной экономики в Великобритании для электромобилей, сосредоточив внимание на использовании высококачественных переработанных пластиков в интерьерах роскошных автомобилей, стремясь сократить отходы и углеродный след путем создания замкнутых систем для автомобильных пластиков, как отмечает Recycling Today.

- В октябре 2024 года Bridgestone объявила, что получила почти 9,3 миллиона долларов федерального гранта от Министерства энергетики США на строительство нового пилотного завода в Акроне, штат Огайо, сосредоточенного на производстве устойчивой резины для шин (бутадиен) из этанола, более экологичной альтернативы ископаемым топливам, в партнерстве с Тихоокеанской северо-западной национальной лабораторией (PNNL).

- В январе 2024 года LyondellBasell заключила партнерство с MSI Technology, LLC, для распространения своих смол Polybutene-1 (PB-1) для упаковки потребителей в Северной Америке, используя технические продажи и существующий портфель MSI для улучшения легкости открывания упаковки и производительности пленки, что является стратегическим расширением их существующих отношений, которые также охватывают продукты Plexar от LyondellBasell.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Обзор отчета

Исследовательский отчет предлагает углубленный анализ на основе типа продукта, производственного процесса, конечного пользователя и географии. Он подробно описывает ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых применений. Кроме того, отчет включает в себя информацию о конкурентной среде, SWOT-анализ, текущие рыночные тенденции, а также основные движущие силы и ограничения. Более того, в нем обсуждаются различные факторы, которые способствовали расширению рынка в последние годы. Отчет также исследует рыночную динамику, регуляторные сценарии и технологические достижения, формирующие отрасль. Он оценивает влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, он предоставляет стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Перспективы на будущее

- Рынок будет испытывать устойчивый рост спроса из-за увеличения использования PB-1 в системах напорных труб и передовых сантехнических системах.

- Требования к снижению веса автомобилей ускорят использование в системах уплотнения, горячеклеевых адгезивах и компонентах под капотом.

- Конвертеры гибкой упаковки будут все чаще использовать PB-1 для улучшения герметичности, прозрачности и производительности при уменьшении толщины.

- Инновации в катализаторах позволят производить более чистые сорта PB-1 с узким распределением и улучшенной механической эффективностью.

- Модернизация инфраструктуры в развивающихся экономиках расширит потребление PB-1 в сетях водоснабжения и отопления.

- Упаковочные мандаты, ориентированные на переработку, увеличат использование PB-1 в мономатериальных устойчивых пленочных структурах.

- Глобальная интеграция нефтехимической промышленности укрепит безопасность сырья и поддержит стабильное снабжение PB-1.

- Специальные смеси, комбинирующие PB-1 с PP и PE, будут набирать популярность для улучшения производительности.

- Расширение строительного сектора будет способствовать внедрению в системах лучистого отопления и долговечных трубопроводах.

- Увеличение инвестиций в НИОКР поддержит новые применения PB-1 в здравоохранении, промышленных товарах и потребительских продуктах.