Обзор Рынка

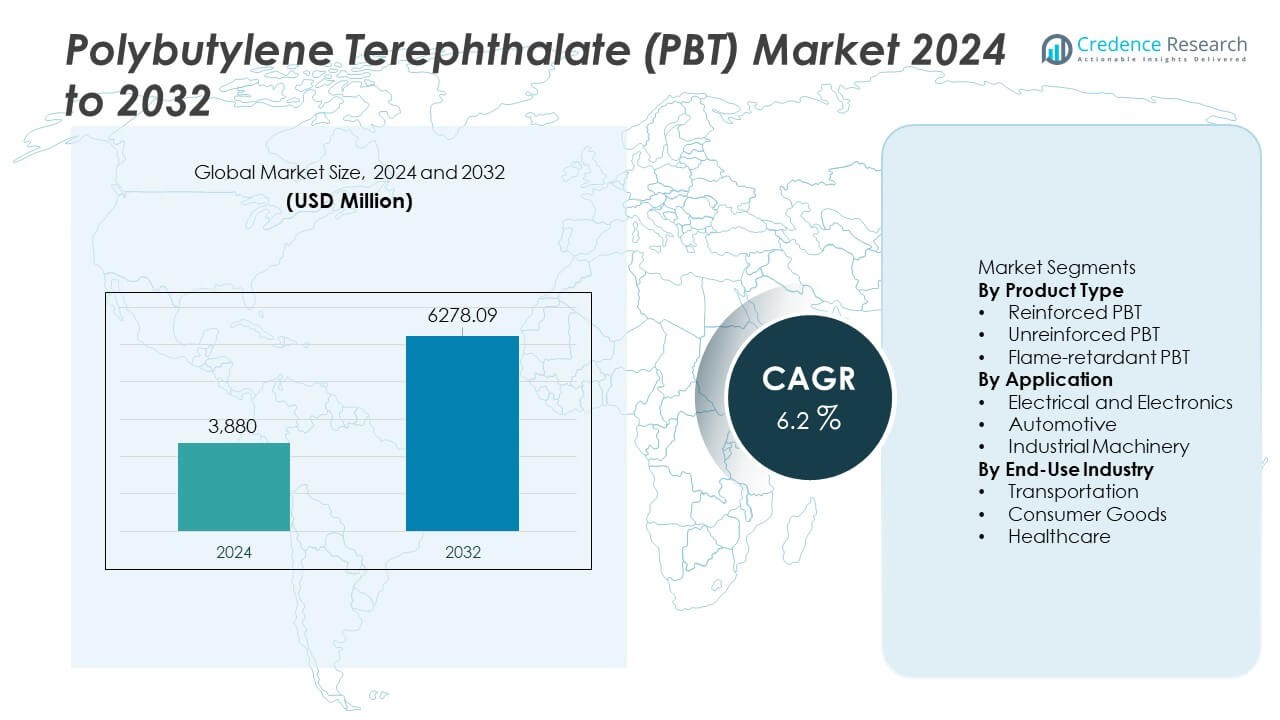

Рынок полибутилентерефталата (PBT) был оценен в 3,880 миллиона долларов США в 2024 году и ожидается, что он достигнет 6,278.09 миллиона долларов США к 2032 году, увеличиваясь со среднегодовым темпом роста (CAGR) 6.2% в течение прогнозируемого периода.

| ХАРАКТЕРИСТИКА ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка полибутилентерефталата (PBT) в 2024 году |

3,880 миллионов долларов США |

| Рынок полибутилентерефталата (PBT), CAGR |

6.2% |

| Размер рынка полибутилентерефталата (PBT) в 2032 году |

6,278.09 миллионов долларов США |

Ключевые игроки на рынке полибутилентерефталата (PBT) включают BASF SE, DuPont, SABIC, Celanese Corporation, Mitsubishi Chemical Corporation, Toray Industries, RTP Company, Chang Chun Group, LANXESS AG и Polyplastics Co., Ltd. Эти компании лидируют благодаря сильным портфелям материалов, глобальным сетям поставок и стабильным инвестициям в усиленные и огнестойкие марки PBT. Азиатско-Тихоокеанский регион является ведущим региональным рынком с долей 38%, обусловленной крупномасштабным производством электроники, расширением автомобильного производства и быстрым ростом электромобилей. Северная Америка и Европа следуют с устойчивым спросом на высокопроизводительные компоненты, используемые в автомобильной, электротехнической и промышленной отраслях.

Информация о Рынке

Информация о Рынке

- Рынок полибутилентерефталата (PBT) достиг 3,880 миллионов долларов США в 2024 году и будет расти со среднегодовым темпом роста (CAGR) 6.2%, поддерживаемым растущим спросом со стороны основных конечных секторов.

- Сильные драйверы включают более широкое применение в электротехнике и электронике, которые лидируют с долей сегмента 41%, поскольку производителям требуются термостойкие и точные полимерные компоненты.

- Ключевые тенденции показывают рост использования усиленного PBT, поддерживаемого его долей продукта в 46%, а также растущие возможности в электромобилях и умных устройствах, требующих прочных, высокопроизводительных материалов.

- Конкурентная активность усиливается, поскольку ведущие компании инвестируют в специализированные марки и региональные расширения для обслуживания Азиатско-Тихоокеанского региона, который занимает наибольшую долю в 38%, за ним следует Северная Америка с 28%.

- Ограничения рынка включают волатильность цен на сырье и растущую конкуренцию со стороны альтернативных инженерных пластиков, что создает вызовы для производителей, работающих над обеспечением стабильных, экономически эффективных решений для мировых отраслей.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Анализ Сегментации Рынка:

По типу продукта

Укреплённый PBT занимает доминирующую долю в 46% в этом сегменте благодаря своей высокой прочности, стабильности размеров и пригодности для высокопроизводительных компонентов. Спрос растёт на соединители, корпуса датчиков и структурные детали, которым требуется высокая механическая стойкость. Неукреплённый PBT следует как гибкий вариант для лёгких деталей, где стоимость и простота обработки способствуют его принятию. Огнестойкий PBT обеспечивает стабильный рост в критически важных для безопасности приложениях, чему способствуют строгие правила пожарной безопасности в электронике и автомобильных системах. Переход к миниатюрным устройствам и термостойким материалам продолжает укреплять лидерство укреплённого PBT.

- Например, Celanese Corporation представила сорт PBT, усиленный стекловолокном, содержащий 30% стекловолокна, что увеличивает прочность на разрыв до 135 МПа, улучшая производительность соединителей в автомобильных сборках.

По применению

Электротехника и электроника лидируют в этом сегменте с долей в 41%, обусловленной высоким использованием в выключателях, реле, розетках и прецизионных соединителях. Материал поддерживает термостойкость и электрическую изоляцию, что улучшает безопасность устройств. Автомобильные приложения следуют, так как OEM используют PBT для корпусов датчиков, модулей освещения и деталей под капотом. Промышленное оборудование принимает PBT для шестерён, корпусов и блоков управления, где важна долговечность. Растущий спрос на компактные электронные детали и увеличенная автоматизация укрепляют позиции сегмента электротехники и электроники.

- Например, BASF SE предлагает электронный сорт полибутилентерефталата (PBT), который достигает высокого индекса сравнительного отслеживания, что является требованием для более безопасного использования в компонентах электромобилей высокого напряжения. Этот материал разработан для поддержания электрической стабильности, что улучшает производительность в прецизионных системах.

По конечной отрасли

Транспорт занимает наибольшую долю в 44%, поддерживаемую растущим использованием PBT в лёгких компонентах, деталях электромобилей и термостойких модулях. Автопроизводители предпочитают PBT за его прочность, низкое поглощение влаги и стабильную производительность в сложных условиях. Потребительские товары следуют с сильным спросом на бытовую технику, электроинструменты и устройства личной гигиены. Применение в здравоохранении расширяется устойчивыми темпами, так как медицинские устройства требуют надёжных и стерилизуемых полимеров. Рост производства электромобилей и потребность в термостойких материалах помогают транспорту сохранять лидерство в этом сегменте.

Ключевые факторы роста

Растущий спрос со стороны электротехнической и электронной промышленности

Производители электротехники и электроники увеличивают использование PBT благодаря его сильной изоляции, термостойкости и точности размеров. Растущее производство соединителей, выключателей, датчиков и миниатюрных деталей укрепляет спрос, так как устройства становятся меньше и сложнее. Рост умных устройств, инфраструктуры 5G и передовой потребительской электроники ещё больше стимулирует принятие. PBT поддерживает обработку больших объёмов и снижает уровень дефектов, что улучшает производственную эффективность. Этот сдвиг позиционирует материал как предпочтительный выбор для долговечных и безопасных электронных компонентов.

- Например, DuPont представила высокопроизводительный сорт PBT для прецизионных соединителей, который достигает CTI 600V, что позволяет безопаснее использовать его в электронике высокого напряжения и модулях 5G.

Расширение инициатив по снижению веса автомобилей

Автопроизводители внедряют PBT для замены более тяжелых металлических компонентов и улучшения топливной эффективности и дальности хода электромобилей. Полимер предлагает высокую жесткость, химическую стойкость и стабильную производительность в зонах с высокими температурами под капотом. Электромобили полагаются на PBT для разъемов, компонентов батареи и корпусов датчиков, требующих термической и электрической надежности. Рост систем ADAS добавляет новые области применения, поддерживающие стабильный спрос. По мере ускорения электрификации автомобилей, использование PBT увеличивается как в структурных, так и в функциональных частях.

- Например, компания SABIC разработала автомобильный PBT-компаунд, усиленный стекловолокном, для использования в корпусах фар.

Увеличение использования в промышленной технике и автоматизации

Производители промышленного оборудования используют PBT для шестерен, корпусов, конвейерных деталей и модулей управления благодаря его долговечности и легкости формования. Рост автоматизации увеличивает потребность в точных, долговечных инженерных пластиках. PBT снижает износ оборудования и улучшает стабильность в условиях теплового и механического напряжения. Его способность поддерживать сложные геометрии также помогает производителям оборудования оптимизировать производство. Рост робототехники и умных фабрик расширяет возможности для компонентов на основе PBT.

Ключевые тенденции и возможности

Переход к высокопроизводительным и специальным сортам

Производители разрабатывают новые усиленные, огнестойкие и низкогигроскопичные сорта PBT для удовлетворения потребностей передовых отраслей. Растет спрос на материалы, способные выдерживать более высокие температуры, более жесткие допуски и долговременные структурные нагрузки. Электроника, электромобили и промышленное оборудование полагаются на эти специальные сорта для обеспечения надежности под нагрузкой. Улучшенные формулы с лучшими свойствами текучести также сокращают время производства и потребление энергии. Этот сдвиг создает значительные возможности для поставщиков, предлагающих дифференцированные, высокопроизводительные компаунды.

- Например, компания LANXESS AG выпустила специальный сорт PBT с 45% усилением стекловолокном, повышая прочность на разрыв до 185 МПа и улучшая стойкость к ползучести при постоянных нагрузках.

Растущие возможности в электромобилях и системах возобновляемой энергии

Платформы электромобилей создают значительный спрос на термостойкие и электрически безопасные полимеры, такие как PBT. Системы батарей, зарядные компоненты и детали двигателя нуждаются в материалах со стабильным термическим поведением и огнестойкими свойствами. Оборудование для возобновляемой энергии, такое как солнечные инверторы и модули управления ветром, также использует PBT за его долговечность и изоляционную прочность. По мере того как энергетические системы становятся более компактными и мощными, потребность в надежных инженерных пластиках расширяется. Эта тенденция открывает новые источники дохода для поставщиков PBT.

- Например, компания Mitsubishi Chemical Corporation разработала огнестойкий сорт PBT, достигающий рейтинга UL94 V-0 при толщине 0,4 мм, используемый в разъемах модулей батарей электромобилей.

Ключевые вызовы

Волатильность цен на сырье

Колебания стоимости нефтехимического сырья влияют на маржу производства PBT и стабильность цен. Производители сталкиваются с трудностями в поддержании предсказуемых структур затрат, когда сырье меняется из-за перебоев в поставках или геополитических проблем. Колебания цен часто приводят к увеличению операционных расходов и снижению прибыльности для переработчиков. Компании могут столкнуться с трудностями в передаче увеличенных затрат конечным пользователям на конкурентных рынках. Этот вызов побуждает фирмы исследовать альтернативные источники поставок и стратегии переработки.

Конкуренция со стороны альтернативных инженерных пластиков

Материалы, такие как полиамид (PA), поликарбонат (PC) и полипропилен (PP), конкурируют с PBT в нескольких приложениях. Эти альтернативы иногда предлагают преимущества по стоимости, более высокую термостойкость или улучшенные механические свойства в зависимости от случая использования. Покупатели в секторах, чувствительных к затратам, могут перейти на заменители, когда различия в производительности минимальны. Непрерывные инновации в конкурирующих полимерах увеличивают давление на поставщиков PBT для улучшения производительности продукции. Эта проблема подчеркивает необходимость в специализированных марках и дифференцированных решениях.

Региональный анализ

Северная Америка

Северная Америка занимает 28% доли рынка, обусловленной высоким спросом со стороны автомобильной, электронной и промышленной отраслей. Регион выигрывает от передовых производственных возможностей и стабильного внедрения инженерных пластиков для высокопроизводительных компонентов. Автопроизводители США используют PBT в разъемах, корпусах датчиков и модулях электромобилей благодаря его прочности и термостойкости. Рост в области потребительской электроники и промышленной автоматизации также поддерживает стабильное потребление. Регуляторное внимание к безопасности материалов и их производительности также способствует более широкому использованию огнестойких и армированных марок PBT в ключевых отраслях.

Европа

Европа занимает 26% доли рынка, поддерживаемой строгими отраслевыми стандартами и сильной базой автомобильных и электротехнических производителей. Германия, Франция и Италия стимулируют спрос, так как OEM используют PBT в легких деталях, высокоточных разъемах и компонентах датчиков. Стремление региона к устойчивой мобильности и электрическим транспортным средствам расширяет потребление PBT в аккумуляторных системах и зарядных устройствах. Инвестиции в автоматизацию и умное производство также увеличивают спрос на прочные полимерные компоненты. Европейские экологические правила способствуют использованию долговечных материалов, укрепляя внедрение специализированных марок PBT.

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион лидирует на рынке с долей 38%, обусловленной крупномасштабным производством электроники, автомобильных деталей и потребительских товаров. Китай, Япония, Южная Корея и Индия остаются ключевыми участниками благодаря сильному промышленному производству и быстрому технологическому росту. Расширение производства электромобилей увеличивает использование PBT в моторных компонентах, разъемах и термостойких модулях. Высокое производство электроники укрепляет спрос на изоляционные и огнестойкие марки PBT. Регион выигрывает от конкурентоспособных производственных затрат и крупных сетей поставок, что поддерживает непрерывное расширение. Растущая автоматизация на фабриках дополнительно стимулирует внедрение инженерных пластиков.

Латинская Америка

Латинская Америка занимает 5% доли рынка, поддерживаемой ростом сборки автомобилей, производства бытовой техники и промышленного оборудования. Бразилия и Мексика стимулируют региональный спрос, так как производители используют PBT для разъемов, переключателей, корпусов и легких модулей. Расширение производства бытовой техники и растущий интерес к компактной электронике укрепляют использование материалов. Модернизация инфраструктуры и промышленный рост также создают стабильный спрос на прочные полимерные компоненты. Хотя размер рынка региона остается умеренным, увеличивающиеся инвестиции в местное производство и более широкое внедрение инженерных пластиков поддерживают постепенное расширение.

Ближний Восток и Африка

Регион Ближнего Востока и Африки занимает 3% доли рынка, спрос поддерживается промышленным оборудованием, сборкой автомобилей и импортом потребительской электроники. Страны, такие как ОАЭ, Саудовская Аравия и Южная Африка, используют PBT для электрических компонентов, деталей бытовой техники и автомобильных систем. Рост проектов в области возобновляемой энергии стимулирует использование изоляционных материалов для энергетического оборудования. Расширяющиеся промышленные зоны и растущая производственная активность способствуют внедрению инженерных пластиков. Хотя уровень внедрения остается ниже, чем в других регионах, улучшение промышленных возможностей поддерживает будущий рост рынка.

Сегментация рынка:

По типу продукта

- Укрепленный PBT

- Неукрепленный PBT

- Огнестойкий PBT

По применению

- Электроника и электротехника

- Автомобилестроение

- Промышленное оборудование

По конечной отрасли

- Транспорт

- Потребительские товары

- Здравоохранение

По географии

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССАГПЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Конкурентная среда

Конкурентная среда включает в себя крупных игроков, таких как BASF SE, DuPont, SABIC, Celanese Corporation, Mitsubishi Chemical Corporation, Toray Industries, RTP Company, Chang Chun Group, LANXESS AG и Polyplastics Co., Ltd. Эти компании укрепляют свои позиции за счет разработки передовых материалов, расширения производственных возможностей и стратегических партнерств с производителями автомобилей и электроники. Многие сосредотачиваются на высокопроизводительных укрепленных и огнестойких марках PBT, чтобы удовлетворить растущий спрос со стороны электромобилей, умных устройств и промышленной автоматизации. Инновационные центры способствуют улучшению термостойкости, текучести и долговечности, что позволяет более широко использовать их в сложных приложениях. Компании также инвестируют в региональные расширения, чтобы поддержать быстрорастущие рынки в Азиатско-Тихоокеанском регионе и Северной Америке. Усилия по устойчивому развитию, включая перерабатываемые формулы и методы производства с низким уровнем выбросов, также формируют конкуренцию. В совокупности эти стратегии помогают игрокам сохранять долю рынка и удовлетворять меняющиеся потребности в высокоточных, высокопроизводительных инженерных пластиках.

Анализ ключевых игроков

- BASF SE

- DuPont

- SABIC

- Celanese Corporation

- Mitsubishi Chemical Corporation

- Toray Industries, Inc.

- RTP Company

- Chang Chun Group

- LANXESS AG

- Polyplastics Co., Ltd.

Недавние разработки

- В апреле 2024 года было объявлено о сотрудничестве между SABIC и крупной компанией в области технологий смол/химии для совместной разработки новых решений PBT, ориентированных на автомобильный сектор.

- В сентябре 2023 года DuPont de Nemours, Inc. (США) открыла современное производство клеев в Чжанцзягане, Восточный Китай, предназначенное для поддержки транспортного сектора и оснащенное передовой технологией системы управления производством (MES).

- В феврале 2023 года BASF SE объявила о расширении своей глобальной производственной мощности PBT на 30 000 метрических тонн в год на своем предприятии в Людвигсхафене, Германия.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Обзор отчета

Исследовательский отчет предлагает углубленный анализ на основе типа продукта, применения, отрасли конечного использования и географии. Он подробно описывает ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых применений. Кроме того, в отчете содержатся сведения о конкурентной среде, SWOT-анализ, текущие рыночные тенденции, а также основные движущие силы и ограничения. Также обсуждаются различные факторы, способствовавшие расширению рынка в последние годы. Отчет исследует динамику рынка, нормативные сценарии и технологические достижения, формирующие отрасль. Оценивается влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, предоставляются стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Перспективы на будущее

- Спрос на усиленный PBT будет расти, поскольку промышленности нуждаются в более прочных и термостойких материалах.

- Рост числа электромобилей расширит использование PBT в соединителях, деталях батарей и модулях датчиков.

- Производство электроники продолжит стимулировать более высокое потребление огнестойких сортов PBT.

- Автоматизация и умные фабрики поддержат более широкое использование PBT в компонентах машин.

- Новые специализированные сорта улучшат термостабильность и повысят принятие в условиях высокого напряжения.

- Усилия по устойчивому развитию подтолкнут производителей к разработке перерабатываемых и низкоэмиссионных соединений PBT.

- Региональный рост останется сильным в Азиатско-Тихоокеанском регионе по мере увеличения производственных мощностей и спроса конечного использования.

- Производители медицинских устройств будут использовать больше PBT для долговечных и стерилизуемых компонентов.

- Инициативы по снижению веса в автомобильной промышленности укрепят долгосрочные рыночные возможности.

- Увеличение инвестиций в инновации материалов улучшит производительность и расширит разнообразие применений.