Обзор рынка

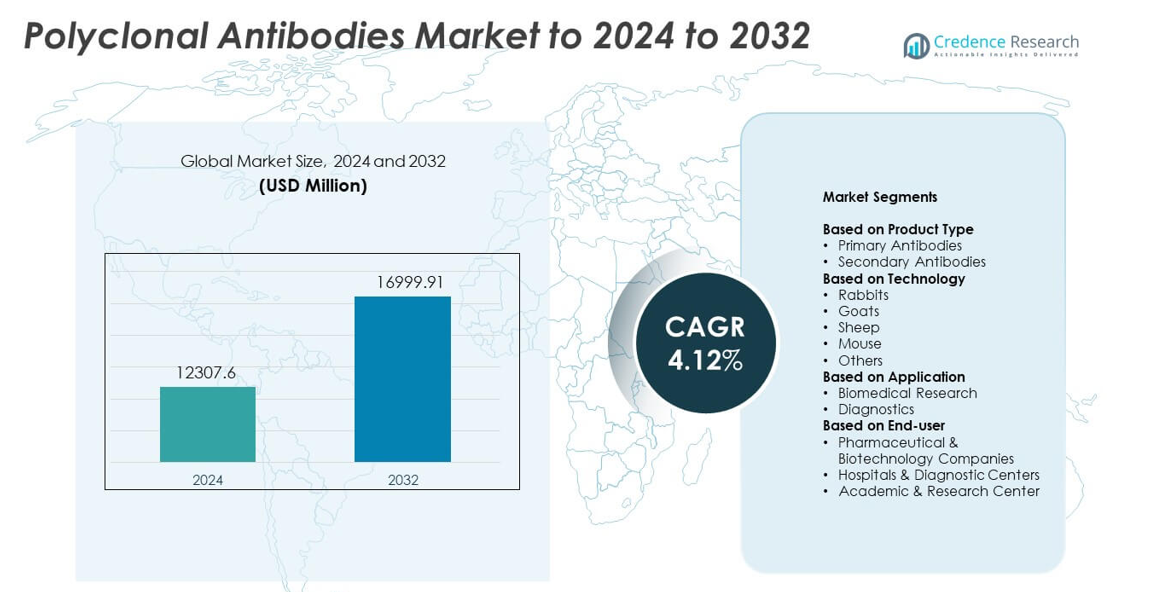

Размер рынка поликлональных антител оценивался в 12307,6 млн долларов США в 2024 году и, как ожидается, достигнет 16999,91 млн долларов США к 2032 году при среднегодовом темпе роста (CAGR) 4,12% в течение прогнозируемого периода.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка поликлональных антител 2024 |

12307,6 млн долларов США |

| Рынок поликлональных антител, CAGR |

4,12% |

| Размер рынка поликлональных антител 2032 |

16999,91 млн долларов США |

Рынок поликлональных антител характеризуется активным участием крупных компаний, таких как Bio-Rad Laboratories Inc, XENOTHERA, Abcam plc, Hoffmann-La Roche Ltd, Merck KGaA, Becton, Dickinson and Company, GenScript, Cell Signaling Technology Inc и F. Hoffmann-La Roche AG (Roche). Эти игроки расширяют портфели, совершенствуют производственные технологии и поддерживают растущие потребности в исследованиях и диагностике. Северная Америка стала лидирующим регионом в 2024 году с долей рынка около 38%, благодаря высоким расходам на НИОКР и активному внедрению диагностических технологий. Европа следовала с долей почти 29% благодаря развитой базе биомедицинских исследований, в то время как Азиатско-Тихоокеанский регион составил около 24%, поддерживаемый быстрым ростом в области фармацевтических и диагностических разработок.

Анализ рынка

- Рынок поликлональных антител оценивался в 12307,6 млн долларов США в 2024 году и, как ожидается, достигнет 16999,91 млн долларов США к 2032 году, растя при CAGR 4,12%.

• Рост рынка обусловлен увеличением активности в области биомедицинских исследований и расширением диагностического тестирования, при этом первичные антитела занимают наибольшую долю благодаря широкому использованию в рабочих процессах обнаружения белков.

• Основные тенденции включают быстрое расширение разработки пользовательских антител, растущий спрос на исследования новых заболеваний и увеличенную интеграцию в автоматизированные и мультиплексные платформы анализов.

• Конкурентная среда укрепляется, поскольку крупные поставщики инвестируют в передовые производственные технологии, улучшенные системы очистки и глобальные сети дистрибуции для поддержки высокопроизводительных исследований и диагностики.

• Северная Америка возглавила рынок с долей около 38% в 2024 году, за ней следовала Европа с почти 29% и Азиатско-Тихоокеанский регион с около 24%, в то время как биомедицинские исследования оставались доминирующим сегментом применения с долей около 57%.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Анализ сегментации рынка:

По типу продукта

Первичные антитела возглавили рынок поликлональных антител в 2024 году с долей около 61%. Исследовательские лаборатории и диагностические центры полагались на эти продукты из-за их высокой аффинности связывания и широкой распознаваемости эпитопов во время анализов. Первичные антитела оставались в высоком спросе, поскольку ученые использовали их в ELISA, вестерн-блоттинге, иммуногистохимии и проточной цитометрии. Вторичные антитела росли стабильными темпами из-за увеличения использования в усилении сигнала, однако их внедрение оставалось ниже, поскольку они зависят от наличия первичных антител. Расширение программ биомедицинских исследований помогло первичным антителам оставаться доминирующими.

- Например, Bio-Techne (R&D Systems и Novus Biologicals) предлагает каталог из более чем 425,000 антител, поддерживающих потребности в первичных и вторичных анализах для ELISA, вестерн-блоттинга и проточной цитометрии.

По технологии

Поликлональные антитела, полученные от кроликов, занимали доминирующую позицию в 2024 году с долей почти 48%. Производители предпочитали кроликов, так как они генерируют сильные иммунные ответы, высокие сборы антител и широкое покрытие эпитопов. Кроличьи антитела также показали улучшенную чувствительность в диагностических и исследовательских приложениях, что поддерживало их широкое использование. Платформы на основе коз и овец расширились в специализированных тестах, в то время как производство на основе мышей оставалось важным для специфических лабораторных протоколов. Рост в разработке индивидуальных антител и увеличение исследований, нацеленных на болезни, помогли кроличьим антителам сохранить лидерство.

- Например, Proteintech сообщает о первичных антителах против более чем 13,000 различных белковых мишеней, с более чем 4,000 антителами, проверенными методами нокдауна (KD) или нокаута (KO), и отмечает, что его поликлональные антитела специально выращиваются в кроликах для улучшения покрытия эпитопов.

По применению

Биомедицинские исследования составили наибольшую долю в 2024 году с около 57%. Исследовательские группы использовали поликлональные антитела для обнаружения белков, анализа путей, валидации биомаркеров и исследований на клеточной основе. Сильная потребность в инструментах, которые идентифицируют несколько эпитопов, поддерживала стабильное принятие в академических и промышленных НИОКР. Диагностические приложения росли благодаря расширению иммуноанализов и экспресс-тестов, но их доля оставалась ниже, поскольку исследовательские лаборатории потребляли более широкий спектр антител. Растущие инвестиции в науки о жизни и открытие лекарств помогли биомедицинским исследованиям оставаться ведущим сегментом.

Ключевые факторы роста

Растущий спрос в биомедицинских исследованиях

Рост исследовательской активности увеличил использование поликлональных антител для анализа белков, молекулярного профилирования и изучения путей в университетах, биотехнологических компаниях и фармацевтических лабораториях. Исследователи ценили эти антитела, потому что они распознают несколько эпитопов, обеспечивают сильную интенсивность сигнала и поддерживают широкий спектр потребностей в обнаружении в анализах, таких как ELISA, вестерн-блоттинг и иммуногистохимия. Расширение программ по открытию лекарств, исследований в области клеточной биологии и трансляционных исследований еще больше увеличило потребление. Растущие инвестиции в науки о жизни укрепили этот спрос, делая биомедицинские исследования одним из самых влиятельных факторов роста на рынке.

- Например, GenScript заявляет, что по состоянию на последние отчеты он выполнил более 157,000 успешных проектов по антителам для более чем 5,000 контрактных организаций по всему миру, что отражает сильный спрос со стороны академических, биотехнологических и фармацевтических исследовательских программ.

Расширение диагностических приложений

Разработчики диагностических тестов приняли поликлональные антитела для иммуноанализов, скрининга инфекционных заболеваний и рутинной клинической диагностики благодаря их широкой связывающей способности и высокой производительности в анализах. Эти антитела поддерживали разработку экспресс-тестов и предлагали высокую чувствительность на различных платформах, используемых в больницах и референс-лабораториях. Увеличение объемов глобального тестирования, рост активности по наблюдению за заболеваниями и расширение диагностики на местах укрепили закупки. По мере того как клинические лаборатории расширяли свои тестовые меню, поликлональные антитела приобретали большее значение, позиционируя диагностику как основной и устойчивый фактор роста на рынке.

- Например, Bio-Rad сообщает о портфеле из более чем 11 000 антител и связанных реагентов, а также более чем 40-летнем опыте в решениях для тестирования аутоантител для клинических лабораторий.

Достижения в технологиях производства антител

Постоянные улучшения в системах очистки, протоколах иммунизации хозяев и подготовке антигенов повысили выход антител, их аффинность и стабильность партий. Производители интегрировали передовые инструменты скрининга и укрепили стандарты контроля качества, что улучшило воспроизводимость в исследовательских и диагностических процессах. Инновации в хроматографии, автоматизированной очистке и методах масштабируемого производства помогли удовлетворить растущий спрос на индивидуальные антитела. Эти технологические достижения увеличили эффективность производства и надежность продукции, делая инновации в производстве ключевым фактором, формирующим долгосрочную конкурентоспособность на рынке.

Ключевые тенденции и возможности

Рост разработки индивидуальных антител

Исследовательские институты, разработчики диагностических тестов и биотехнологические компании увеличили спрос на индивидуальные поликлональные антитела, адаптированные к новым биомаркерам, новым терапевтическим целям и специализированным форматам анализов. Индивидуальные услуги предлагали гибкость, быстрые сроки разработки и совместимость с разнообразными исследовательскими потребностями, делая их привлекательными для расширения НИОКР. Рост прецизионной медицины, онкологических исследований и передовых биологических исследований еще больше увеличил запросы на индивидуальные решения. Эта тенденция продолжала открывать новые возможности для получения дохода для производителей и укрепляла роль контрактных разработчиков антител на рынке.

- Например, ProteoGenix сообщает о разработке более 6 000 индивидуальных антител для своих клиентов (в рамках своей истории обслуживания) и предлагает широкий каталог антител для исследовательского использования.

Увеличение использования в исследованиях новых заболеваний

Глобальные программы мониторинга заболеваний увеличили спрос на поликлональные антитела для поддержки исследований быстрого реагирования на новые и мутирующие патогены. Исследователи использовали эти антитела для широкого обнаружения эпитопов, что помогло ускорить исследования на ранних стадиях, отслеживание антигенов и разработку анализов. Инвестиции в подготовку к общественному здравоохранению, программы реагирования на пандемии и лаборатории инфекционных заболеваний расширили внедрение. По мере того как правительства и глобальные агентства здравоохранения укрепляли исследовательские сети, мониторинг новых заболеваний создавал устойчивые возможности для производителей антител.

- Например, BEI Resources, управляемая ATCC, документирует поставку более 190 000 флаконов с материалами SARS-CoV-2 более чем 3 500 исследователям в 77 странах, наряду с производством более 27 000 продуктов ежегодно для более чем 900 лабораторий общественного здравоохранения.

Ключевые проблемы

Вариативность от партии к партии

Производители сталкивались с трудностями в поддержании постоянной производительности антител, поскольку биологические системы естественным образом создают вариации между партиями. Эта непоследовательность влияла на воспроизводимость в исследованиях и диагностическом тестировании, что заставляло лаборатории требовать более строгие процедуры контроля качества и валидации. Дополнительные этапы тестирования увеличивали время производства и операционные затраты. Вариативность также создавала препятствия в анализах, требующих строгой однородности, что делало это ключевой проблемой, которую производители продолжали решать через улучшенный скрининг и стандартизацию процессов.

Конкуренция со стороны моноклональных и рекомбинантных антител

Растущее использование моноклональных и инженерных рекомбинантных антител создало сильную конкуренцию благодаря их точному распознаванию целей, стабильности и сниженной вариабельности. Эти альтернативы получили распространение в приложениях, требующих высокой точности, таких как терапевтический мониторинг, количественная оценка биомаркеров и передовая диагностика. Их расширяющаяся доступность снизила зависимость от поликлональных продуктов в определенных рабочих процессах. Производителям требовались инновации, улучшенная производительность и лучшие услуги по настройке, чтобы сохранять конкурентоспособность. Это конкурентное давление оставалось основной долгосрочной проблемой для рынка поликлональных антител.

Региональный анализ

Северная Америка

Северная Америка занимала крупнейшую долю в 2024 году с показателем около 38%. Сильный спрос поступал от исследовательских институтов, биотехнологических компаний и диагностических лабораторий, которые полагались на поликлональные антитела для обнаружения биомаркеров, иммуноанализов и картирования заболеваний. Регион демонстрировал стабильный рост благодаря высоким инвестициям в НИОКР, активному внедрению передовых платформ для анализа и расширяющимся объемам клинических тестов. Ведущие университеты и биотехнологические кластеры увеличили закупки по мере расширения исследовательских программ. Поддерживающее финансирование и присутствие крупных поставщиков в области наук о жизни помогли Северной Америке сохранить лидирующую позицию на мировом рынке.

Европа

Европа составляла около 29% доли в 2024 году. Регион извлекал выгоду из сильных сетей биомедицинских исследований, активных программ эпиднадзора и устойчивого спроса со стороны фармацевтических производителей. Исследовательские группы использовали поликлональные антитела для протеомики, онкологических исследований и клеточного анализа, что стимулировало стабильное потребление. Регуляторный акцент на высококачественном производстве антител подтолкнул производителей к улучшению стандартов обработки. Рост оставался поддержанным за счет увеличения диагностической активности в больницах и референс-лабораториях. Расширяющиеся биотехнологические стартапы и сотрудничество между странами ЕС помогли Европе сохранить конкурентоспособную позицию на мировом рынке.

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион занимал около 24% доли в 2024 году и представлял собой самый быстрорастущий регион. Расширение исследовательских учреждений, рост фармацевтического производства и увеличение инвестиций в исследования заболеваний способствовали внедрению. Страны, такие как Китай, Индия и Япония, увеличили расходы на программы по иммунологии и молекулярной биологии, повышая спрос на высококачественные поликлональные антитела. Диагностические лаборатории расширили свои тестовые меню, что дополнительно поддержало рост рынка. Увеличение академического исследовательского потенциала и поддерживающее государственное финансирование улучшили региональную конкурентоспособность. Этот сильный импульс позиционировал Азиатско-Тихоокеанский регион как основной двигатель роста для рынка.

Латинская Америка

Латинская Америка захватила около 6% доли в 2024 году. Регион демонстрировал умеренный рост, обусловленный увеличением использования иммуноанализов в лабораториях общественного здравоохранения и растущим интересом к биомедицинским исследованиям. Страны, такие как Бразилия и Мексика, расширили диагностические возможности, что поддержало спрос на антитела. Ограниченное местное производство сохраняло высокую зависимость от импортных продуктов, однако закупки увеличивались по мере улучшения систем здравоохранения. Совместные исследовательские программы и растущее внимание к мониторингу инфекционных заболеваний способствовали стабильному использованию. Латинская Америка оставалась развивающейся, но расширяющейся рыночной возможностью.

Ближний Восток и Африка

Ближний Восток и Африка занимали почти 3% доли в 2024 году. Рост оставался постепенным из-за меньшего финансирования исследований и ограниченной лабораторной инфраструктуры, однако внедрение увеличилось по мере расширения модернизации здравоохранения. Диагностические центры использовали поликлональные антитела для тестирования инфекционных заболеваний и программ скрининга. Инвестиции в клинические лаборатории и растущее сотрудничество с глобальными поставщиками улучшили доступность продукции. Исследовательская активность выросла в отдельных странах с развивающимися биотехнологическими секторами. Хотя размер рынка оставался небольшим, регион проявлял растущий интерес к передовым решениям для тестирования, что способствовало медленному, но устойчивому росту.

Сегментация рынка:

По типу продукции

- Первичные антитела

- Вторичные антитела

По технологии

- Кролики

- Козы

- Овцы

- Мыши

- Другие

По применению

- Биомедицинские исследования

- Диагностика

По конечным пользователям

- Фармацевтические и биотехнологические компании

- Больницы и диагностические центры

- Академические и исследовательские центры

По географии

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная часть Европы

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Конкурентная среда

Конкурентная среда рынка поликлональных антител формируется ведущими компаниями, такими как Bio-Rad Laboratories Inc, XENOTHERA, Abcam plc, Hoffmann-La Roche Ltd, Merck KGaA, Becton, Dickinson and Company, GenScript, Cell Signaling Technology Inc и F. Hoffmann-La Roche AG (Roche). Участники рынка сосредоточены на расширении портфеля антител, улучшении методов очистки и укреплении стандартов качества для поддержки исследований и диагностического использования. Компании инвестируют в передовые производственные платформы для повышения урожайности и связывающей способности, удовлетворяя растущий спрос на разработку индивидуальных антител. Стратегические партнерства с исследовательскими институтами, разработчиками диагностических средств и фармацевтическими компаниями помогают поставщикам увеличивать глобальное присутствие. Конкуренты также уделяют приоритетное внимание продуктам, готовым к автоматизации, для поддержки высокопроизводительных рабочих процессов в современных лабораториях. Непрерывные инновации в технологиях анализа и сильный акцент на воспроизводимость побуждают компании улучшать процессы валидации. Рынок остается умеренно консолидированным, и поставщики конкурируют за счет технологической силы, надежности продукции и возможностей обслуживания в ключевых областях применения.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Анализ ключевых игроков

- Bio-Rad Laboratories Inc

- XENOTHERA

- Abcam plc

- Hoffmann-La Roche Ltd

- Merck KGaA

- Becton, Dickinson and Company

- GenScript

- Cell Signaling Technology Inc

- Hoffmann-La Roche AG (Roche)

Последние разработки

- В 2025 году компания XENOTHERA запустила вторую дозовую когорту на 4 мг для LIS22 в испытании PALT и пятую дозовую когорту на 16 мг для XON7 в испытании FIPO (NCT06154291), нацеленные на солидные опухоли, обе подтверждены как хорошо переносимые.

- В 2025 году Merck KGaA заключила партнерство с Biocytogen для тестирования полностью человеческих антител с платформы RenMice в системах доставки липидных наночастиц, сопряженных с антителами.

- В 2023 году F. Hoffmann-La Roche AG (Roche) представила поликлональное антитело ATRX Rabbit.

Объем отчета

Исследовательский отчет предлагает углубленный анализ на основе Типа, Технологии, Применения, Конечного пользователя и Географии. Он подробно описывает ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых применений. Кроме того, в отчете содержатся сведения о конкурентной среде, SWOT-анализ, текущие рыночные тенденции, а также основные движущие силы и ограничения. Также обсуждаются различные факторы, способствовавшие расширению рынка в последние годы. В отчете рассматриваются рыночная динамика, регуляторные сценарии и технологические достижения, формирующие отрасль. Оценивается влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, предоставляются стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Перспективы на будущее

- Рынок будет расти стабильно по мере расширения исследований молекулярных и клеточных исследований в лабораториях.

- Принятие диагностических методов будет расти из-за увеличения объемов тестирования в глобальных системах здравоохранения.

- Разработка индивидуальных антител будет набирать обороты по мере роста спроса на решения, ориентированные на конкретные цели.

- Технологические обновления улучшат чистоту, выход и консистенцию партий антител.

- Наблюдение за новыми заболеваниями будет стимулировать более высокое потребление в исследованиях общественного здравоохранения.

- Автоматизация платформ иммуноанализа увеличит спрос на высокопроизводительные поликлональные антитела.

- Программы исследований и разработок в фармацевтике укрепят использование валидации биомаркеров и анализа путей.

- Поставщики расширят глобальные сети дистрибуции для удовлетворения растущих потребностей в исследованиях и диагностике.

- Регуляторное внимание к качеству и воспроизводимости будет формировать будущие стандарты производства.

- Конкуренция со стороны моноклональных и рекомбинантных антител будет стимулировать инновации и диверсификацию продуктов.