Обзор рынка

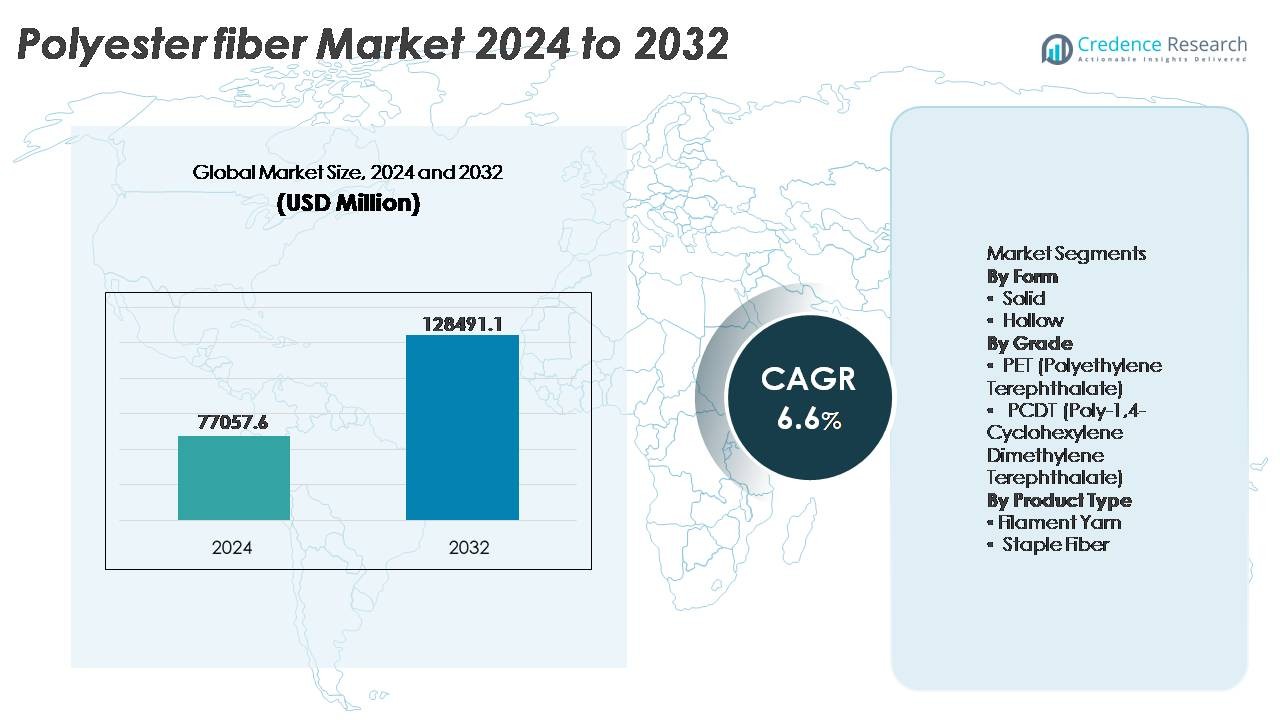

Рынок полиэфирного волокна был оценен в 77,057.6 миллионов долларов США в 2024 году и, как ожидается, достигнет примерно 128,911.1 миллионов долларов США к 2032 году, отражая среднегодовой темп роста (CAGR) в 6.6% в течение прогнозируемого периода (2025-2032 годы).

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка полиэфирного волокна 2024 |

77,057.6 миллионов долларов США |

| Рынок полиэфирного волокна, CAGR |

6.6% |

| Размер рынка полиэфирного волокна 2032 |

128,911.1 миллионов долларов США |

Рынок полиэфирного волокна формируется ведущими мировыми и региональными производителями, включая Sinopec Yizheng Chemical Fibre, Reliance Industries Limited, Indorama Ventures, Toray Industries, Tongkun Holding Group, Zhejiang Hengyi Group, Sanfame Group, Far Eastern New Century Corporation, Alpek Polyester и ADVANSA, каждый из которых использует масштабы, интегрированное производство сырья и расширение возможностей переработки волокон для укрепления конкурентных позиций. Азиатско-Тихоокеанский регион остается доминирующим центром производства и потребления, занимая более 65% мировой доли рынка, поддерживаемой обширными текстильными производственными экосистемами в Китае, Индии и Юго-Восточной Азии. Северная Америка и Европа следуют как ключевые рынки для технических и переработанных полиэфиров, обусловленные соблюдением экологических стандартов и спросом на волокна высокого качества.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Анализ рынка

- Глобальный рынок полиэфирных волокон был оценен в 77 057,6 миллионов долларов США в 2024 году и, как ожидается, достигнет 128 911,1 миллионов долларов США к 2032 году, расширяясь с CAGR 6,6% в течение прогнозируемого периода.

- Рост рынка обусловлен увеличением спроса со стороны индустрии одежды, домашнего текстиля и технических текстильных отраслей, поддерживаемый экономичной производством, долговечностью материала и универсальностью в ткачестве, вязании и нетканых применениях.

- Ключевые тенденции включают увеличение использования переработанного полиэстера (rPET), разработку био-альтернатив и рост спроса на высокопрочные и функциональные волокна в автомобильной, медицинской и промышленной фильтрации.

- Конкурентная динамика формируется интегрированными производителями и производителями, ориентированными на устойчивое развитие, где компании расширяют мощности, обеспечивают сырье и инвестируют в круговую переработку для снижения зависимости от поставок первичного ПЭТ.

- Азиатско-Тихоокеанский регион доминирует на рынке с долей более 65%, в то время как волокно ПЭТ является ведущим сегментом; Северная Америка и Европа сохраняют совокупную долю в 22%, обусловленную спросом на технический текстиль и продукцию из перерабатываемых материалов.

Анализ сегментации рынка:

По форме

Твердое полиэфирное волокно представляет собой доминирующий под-сегмент, захватывающий наибольшую долю рынка благодаря широкому использованию в одежде, домашнем текстиле и промышленных текстильных изделиях. Его высокая прочность на разрыв, устойчивость к смятию и экономичность позволяют производить в больших масштабах одежду, постельное белье и автомобильные интерьеры. Твердые волокна демонстрируют превосходную стойкость цвета и выдерживают многократные стирки, что делает их предпочтительными для текстильных переработчиков. Полые волокна продолжают набирать популярность, главным образом в изоляционных продуктах, подушках и постельных принадлежностях, где способность удерживать воздух улучшает тепловую эффективность; однако их использование остается сосредоточенным на нишевых, добавленных по стоимости приложениях.

- Например, Zhejiang Hengyi Group осуществляет производство твердого полиэфирного волокна высокой вязкости на интегрированных линиях PTA-PET с общей мощностью более 10 миллионов тонн в год полиэфирной продукции (включая волокно и бутылочные чипсы), поддерживаемой мощностью PTA в 13,5 миллионов тонн в год.

По классу

Волокно ПЭТ занимает лидирующую долю на рынке полиэфирных волокон, обусловленную широким использованием в упаковочных текстильных изделиях, одежде и технических тканях. Его долговечность, возможность переработки и легкость поддерживают массовое производство в глобальных цепочках поставок. ПЭТ также выигрывает от установленной инфраструктуры переработки, улучшая позиционирование в области устойчивого развития. В отличие от него, волокно PCDT обслуживает более специализированные приложения, включая драпировки и высококачественные интерьерные ткани благодаря превосходной эластичности и устойчивости, но его более высокая стоимость и ограниченные масштабы производства ограничивают более широкое проникновение на рынок, оставляя ПЭТ в качестве основного волокна, способствующего росту.

- Например, “Indorama Ventures сделала значительные инвестиции в свои глобальные операции по переработке, с целью увеличить свою годовую мощность по переработке rPET до 750 000 тонн к 2025 году. Операции компании включают активы химической переработки, такие как совместные предприятия с партнерами для увеличения мощностей деполимеризационных установок, способных перерабатывать ПЭТ-отходы в очищенные мономеры, предназначенные для полимеризации волоконного или пищевого класса.”

По типу продукта

Филаментная пряжа лидирует в сегментации по типу продукта благодаря своей способности производить гладкие, непрерывные и высокопрочные ткани, используемые в спортивной одежде, модной одежде и технических текстилях. Ее однородная структура позволяет улучшить блеск, драпировку ткани и эксплуатационные характеристики, которые привлекают высокоценные потребительские и промышленные приложения. Штапельное волокно остается незаменимым в коврах, нетканых материалах и амортизирующих материалах, особенно там, где требуется объем и текстура. Однако филаментная пряжа сохраняет доминирование на рынке благодаря эффективности в ткацких и вязальных операциях, меньшему количеству отходов материала и растущему спросу на премиальные, легкие текстильные решения.

Ключевые факторы роста

Расширяющийся спрос со стороны индустрии одежды и домашнего текстиля

Рынок полиэфирных волокон значительно выигрывает от растущего спроса в секторах одежды и домашнего текстиля, вызванного ростом населения, изменениями в городском образе жизни и расширением розничной торговли. Универсальность, влагостойкость и доступность полиэстера делают его предпочтительной тканью в повседневной одежде, спортивной одежде и цепочках поставок быстрой моды. Адаптация волокна к различным методам обработки, включая текстурирование, окрашивание и смешивание, поддерживает массовое производство одежды, соответствуя изменяющимся тенденциям дизайна. В сегменте домашнего текстиля полиэстер широко используется в обивке, простынях, шторах и коврах благодаря своей прочности и легкости в уходе. Кроме того, способность полиэстера имитировать натуральные волокна, такие как хлопок и шелк, по более низкой стоимости стимулирует потребительское принятие на рынках, чувствительных к цене. Продажи одежды через электронную коммерцию и индивидуализация, ориентированная на бренд, дополнительно ускоряют потребление. По мере того как глобальные производители текстиля отдают приоритет долговечным и перерабатываемым волокнам с более низкими производственными затратами, эксплуатационные характеристики полиэстера и устоявшаяся производственная экосистема укрепляют его траекторию роста на рынке.

- Например, Reliance Industries Limited управляет одним из крупнейших в мире производств полиэфирных текстильных изделий, с мощностью производства волокон и пряжи, превышающей 2,5 миллиона тонн в год, поддерживаемой непрерывной полимеризацией и высокоскоростными текстурирующими линиями, обеспечивающими массовый объем нитей для одежды для мировых брендов моды и спортивной одежды.

Технологические достижения и разработка высокопроизводительных волокон

Достижения в области химии полимеров, кастомизации волокон и интеграции добавок способствуют расширению рынка полиэфирных волокон, улучшая возможности продукции и открывая премиальные приложения. Инновации, такие как биоразлагаемый ПЭТ, огнестойкие сорта, волокна с низким образованием катышков и антимикробные покрытия, удовлетворяют изменяющиеся требования конечных пользователей, особенно в здравоохранении, защитной одежде, автомобильных интерьерах и промышленной фильтрации. Высокопрочные полиэфирные волокна обеспечивают отличную стабильность размеров и устойчивость к истиранию, позиционируя их как альтернативу нейлону в канатах, ремнях безопасности, кордах для шин и конвейерных лентах. Улучшения в прядении волокон, плавильной обработке и цифровых методах отделки уменьшают потери материала и сокращают производственные циклы, делая производство более экономичным. Кроме того, достижения в области переработки, такие как химическая деполимеризация и ферментативное преобразование, позволяют замкнуть цикл, расширяя привлекательность полиэфира с точки зрения устойчивости. Эти постоянные инновации создают благоприятную среду для дифференцированных, высокомаржинальных продуктов, стимулируя инвестиции и расширяя доступный рынок за пределы традиционных текстильных приложений.

- Например, Indorama Ventures производит высокопрочные полиэфирные волокна для кордов шин, разработанные с отличной прочностью на разрыв и термостойкостью, подходящие для высокоскоростных радиальных шин, поддерживаемые интегрированными линиями прядения, скручивания и термофиксации (TTH), распределенными по своим глобальным промышленным полиэфирным предприятиям.

Рост переработки и принятие циркулярной экономики

Переход к циркулярному производству является основным катализатором роста, и переработанный полиэфир (rPET) становится стратегическим материалом для отраслей, ориентированных на устойчивость. Правительства и бренды обязуются достигать целей по переработке, снижению углеродного следа и отводу отходов, стимулируя спрос на волокна из переработанного ПЭТ, полученные из бутылок, упаковочных отходов и текстильных обрезков. Механические и химические технологии переработки улучшают качество вторичного сырья, позволяя rPET выполнять функции, сопоставимые с первичными волокнами в одежде и промышленном использовании. Бренды в сфере быстрой моды, спортивной одежды и роскошных текстильных изделий принимают коллекции rPET, чтобы соответствовать отчетности по устойчивости и ожиданиям потребителей. Кроме того, инициативы по переработке текстиля в текстиль снижают зависимость от свалок и сжигания, поддерживая экологические цели. Экономия затрат, полученная за счет использования отходов, привлекает производителей, а сотрудничество между переработчиками, брендами и муниципалитетами укрепляет доступность материалов. Растущая интеграция вторичного сырья от потребителей и промышленности позиционирует переработанный полиэфир как основной материал в производстве текстиля следующего поколения.

Ключевые тенденции и возможности

Рост устойчивых и биологически основанных полиэфирных волокон

Обязательства по устойчивому развитию и растущая осведомленность потребителей представляют возможности для биологически основанных и низкоуглеродных полиэфирных волокон. Производители разрабатывают волокна, используя возобновляемое сырье, такое как биологически основанный MEG, переработанный океанический пластик и производные сельскохозяйственных отходов. Поддерживаемые государством экологические нормы и программы зеленой сертификации поощряют использование устойчивых материалов. Переход от “массовой моды” к “ответственной моде” поддерживает спрос на отслеживаемые, этически полученные волокна. Достижения в химической переработке, производящие первоклассный rPET, позволяют использовать его в премиальных приложениях, включая спортивную одежду и медицинские ткани. Участники рынка, инвестирующие в модели циркулярного дизайна, биоразлагаемые добавки и углеродно-нейтральные производственные процессы, получают конкурентное преимущество. Партнерства между брендами, переработчиками и технологическими компаниями ускоряют коммерциализацию. По мере того как отрасли создают продукты с экологической маркировкой и расширяют коллекции текстиля с низким воздействием на окружающую среду, сегмент устойчивых полиэфирных волокон становится важной возможностью для масштабирования, дифференциации и соблюдения требований.

- Например, Indorama Ventures внедрила промышленные системы кругового производства бутылок в волокна, поддерживающие производство переработанных полиэфирных волокон на девяти международно сертифицированных объектах ISCC+, что обеспечивает возможность отслеживаемой поставки для технических, одежных и специализированных текстильных приложений.

Расширение применения технического текстиля

Рост технического текстиля представляет значительную возможность, так как полиэфирные волокна все чаще используются в геотекстиле, промышленной фильтрации, автомобильных компонентах и производстве медицинских тканей. Свойства, включая высокую прочность, термостойкость, химическую стабильность и точность размеров, делают полиэфир подходящим для сложных условий эксплуатации. Инфраструктурные проекты стимулируют потребление геотекстиля для армирования, дренажа, разделения и контроля эрозии. В автомобильных приложениях ткани на основе полиэфира поддерживают инициативы по снижению веса, заменяя более тяжелые материалы и улучшая топливную эффективность. Между тем, спрос на антимикробные и жидкобарьерные полиэфирные ткани растет в медицинских учреждениях. Промышленные фильтры, конвейерные ленты, канаты и средства безопасности также включают инженерные полиэфирные волокна для улучшения срока службы и долговечности. По мере расширения автоматизации и механизированного строительства растет и потребность в промышленных волокнах. Расширяющийся спектр высокопроизводительных текстильных решений формирует устойчивый канал роста для производителей полиэфирных волокон, ориентированных на категории продуктов с добавленной стоимостью.

- Например, Indorama Ventures производит полиэфирные волокна для шин промышленного класса, разработанные с прочностью на разрыв до 9,0 грамм на ден и контролируемой термической усадкой для применения в радиальных шинах для высокоскоростных автомобилей, поддерживаемые интегрированными линиями прядения и термофиксации в своем промышленном волоконном подразделении.

Индивидуализированные, функциональные и умные текстильные изделия

Применение умных и функциональных текстильных изделий увеличивает потенциал роста, обусловленный интеграцией волокон с встроенными сенсорами, проводящими покрытиями и материалами с фазовым переходом. Полиэфирное волокно служит стабильной основой для электронных слоев и функциональных покрытий, что позволяет использовать его в носимых устройствах, униформах для биометрического мониторинга и адаптивной одежде для контроля климата. Бренды одежды для активного отдыха и спорта все больше инвестируют в отделки, отводящие влагу, защищающие от ультрафиолета, устраняющие запахи и быстро сохнущие, чтобы соответствовать ожиданиям по производительности. Персонализация и модели производства микро-коллекций стимулируют спрос на гибкую инженерную разработку волокон. Оборонная и аэрокосмическая промышленности экспериментируют с полиэфирными текстильными изделиями, реагирующими на сигналы, для улучшения наблюдения, теплового управления и проектирования защитного снаряжения. Эти инновации поддерживают модели премиального ценообразования, расширяя маржу в условиях конкурентного давления. По мере того как технологии Индустрии 4.0 сходятся с производством текстиля, такими как цифровая печать и нанопокрытия, совместимость полиэстера с модификациями ставит его на передний план революции функционального и интеллектуального текстиля.

Ключевые вызовы

Экологическое воздействие и зависимость от ресурсов

Экологический след производства полиэфирных волокон остается значительным вызовом из-за зависимости от сырья, получаемого из нефти, и энергоемких процессов. Высокие выбросы углерода, выделение микропластика и проблемы управления отходами в конце жизненного цикла вызывают пристальное внимание со стороны политиков и экологических групп. Хотя переработка поддерживает цикличность, глобальная инфраструктура переработки остается непоследовательной, ограничивая объемы восстановления материалов. Механическая переработка приводит к ухудшению качества в течение нескольких циклов, что требует развития химической переработки, которая является дорогой и пока не масштабируется глобально. Текстильная промышленность сталкивается с возрастающим давлением по устранению выделения микропластика в водоемы через предварительную обработку, фильтрацию или модификацию волокон. Соответствие изменяющимся экологическим нормам увеличивает операционные затраты, особенно для малых и средних производителей. Решение экологических проблем при сохранении масштаба и доступности требует скоординированных инвестиций в зеленую химию, возобновляемое сырье и экосистемы сбора отходов.

Изменчивость цен на сырье и сбои в цепочке поставок

Производство полиэфирных волокон уязвимо к колебаниям цен на производные от сырой нефти, особенно PTA и MEG, которые составляют основную сырьевую базу. Геополитическая напряженность, остановки нефтеперерабатывающих заводов, торговые ограничения и узкие места в транспортировке создают непредсказуемость в поставках и ценообразовании. Производители часто сталкиваются с трудностями в балансировании производственных затрат с конкурентными стратегиями ценообразования в текстильной промышленности, ориентированной на маржу. Зависимость от импорта сырья увеличивает риск для развивающихся экономик. Сбои во время глобальных кризисов, перегрузка портов или сбои в логистике увеличивают сроки выполнения заказов, влияя на производителей одежды и розничных продавцов, работающих в условиях быстрых циклов продукции. Несоответствие запасов и риск перепроизводства возрастают из-за изменчивости спроса на рынках, ориентированных на моду. Чтобы смягчить эти вызовы, производители все чаще стремятся к вертикальной интеграции, гибким стратегиям закупок, генерации сырья на основе переработки и цифровой видимости цепочки поставок для повышения устойчивости и эффективности затрат.

Региональный анализ

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион занимает доминирующую долю на рынке полиэфирных волокон, составляя более 65% мирового потребления, благодаря сильным текстильным производственным базам в Китае, Индии, Вьетнаме и Индонезии. Регион выигрывает от экономически эффективной рабочей силы, крупномасштабных мощностей по ткачеству и прядению, а также наличия сырья PTA и MEG. Китай остается крупнейшим производителем и потребителем, поддерживаемым вертикально интегрированными цепочками поставок и растущим спросом на одежду, домашний текстиль и промышленные волокна. Расширение технического текстиля, инфраструктуры и производства одежды на экспорт, поддерживаемое правительством, еще больше укрепляет лидерство Азиатско-Тихоокеанского региона. Увеличение использования переработанного полиэстера также повышает устойчивость региона.

Европа

Европа представляет около 12% рынка полиэфирных волокон, обусловленного спросом на передовые технические текстили в автомобильной, геотекстильной, фильтрационной и промышленных сферах. Регион акцентирует внимание на устойчивости, побуждая производителей отдавать приоритет переработанным и биоосновным полиэфирным решениям в соответствии с целями ЕС по переработке и рамками углеродного соответствия. Германия, Италия и Франция лидируют по потреблению благодаря развитым автомобильной и спортивной текстильной отраслям. Зависимость от импорта остается заметной; однако инвестиции в замкнутый цикл переработки текстиля и циркулярный дизайн помогают уменьшить зависимость от первичного сырья. Волокна премиум-класса и производительные волокна находят стабильный спрос у брендов спортивной одежды и специализированного текстиля, стремящихся к долговечности, контролю влажности и продленным жизненным циклам продукции.

Северная Америка

Северная Америка составляет почти 10% рынка полиэфирных волокон, поддерживаемого сильным спросом на автомобильные текстили, гигиенические нетканые материалы и предметы домашнего обихода. США обеспечивают большую часть потребления, особенно в производстве ковров, промышленных волоконных композитов и технических геотекстилей, используемых в укреплении дорог и стабилизации почвы. Регион испытывает быстрый рост инициатив по переработке полиэстера, ускоряемый обязательствами брендов по устойчивой одежде и упаковке. Хотя производство менее сконцентрировано по сравнению с Азией, внедрение технологий химической переработки расширяет стратегические внутренние мощности. Рост стратегий возврата производства и требований к отслеживаемости материалов укрепляет региональные инвестиционные возможности в области полиэфирных приложений с добавленной стоимостью.

Латинская Америка

Латинская Америка занимает около 7% рынка, при этом Бразилия и Мексика лидируют по потреблению волокон в сегментах одежды, рабочей одежды и домашнего декора. Растущее проникновение розничной моды, расширение городского населения и увеличение участия местных текстильных производителей способствуют стабильному спросу на полиэстер. Зависимость от импорта сырья и волокон сохраняется; однако региональные производители постепенно инвестируют в инфраструктуру переработки для поставки rPET для брендированной одежды и упаковки. Автомобильный сектор в Мексике и Бразилии создает возможности для полиэфирных нетканых материалов и интерьерных компонентов. Волатильность валют, колебания торговли и затраты на энергию остаются структурными препятствиями, однако растущая конкурентоспособность производства позиционирует регион для умеренного долгосрочного расширения.

Ближний Восток и Африка

Регион Ближнего Востока и Африки охватывает примерно 6% рынка полиэфирных волокон, чему способствует наличие поставщиков нефтехимического сырья и расширяющиеся кластеры текстильной обработки, особенно в Турции, Египте и ОАЭ. Спрос обусловлен увеличением потребления одежды, инфраструктурными проектами, требующими геотекстилей, и развитием локализованного производства одежды для экспорта. Турция выступает в качестве регионального центра для полиэфирной нити, снабжая европейские и североафриканские рынки. Хотя потенциал роста значителен, логистические проблемы, неравномерная индустриализация и ограниченные экосистемы переработки сдерживают более широкое внедрение. Инвестиции в промышленные парки и производственные партнерства, связанные с торговлей, улучшают перспективы регионального рынка.

Сегментация рынка:

По форме

По классу

- ПЭТ (полиэтилентерефталат)

- PCDT (поли-1,4-циклогексилен диметилен терефталат)

По типу продукта

По географии

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССАГПЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Конкурентная среда

Рынок полиэфирных волокон характеризуется высокой конкуренцией, обусловленной присутствием вертикально интегрированных химических производителей, глобальных текстильных производителей и региональных поставщиков специализированных волокон. Основные компании сосредоточены на расширении мощностей, оптимизации затрат на сырье и разработке высокопроизводительных и переработанных полиэфирных продуктов для укрепления дифференциации портфеля. Сотрудничество с брендами одежды, автомобильными OEM и производителями технических текстилей ускоряет внедрение rPET и волокон с добавленной стоимостью. Конкурентное преимущество все чаще основывается на возможностях циркулярной экономики, включая химическую переработку, использование текстильных отходов и соглашения о замкнутом производстве. Участники рынка также инвестируют в передовые технологии прядения, цифровое управление цветом и решения для функциональных покрытий, чтобы поддерживать премиальные приложения. Однако ценовое давление, колебания стоимости сырья и меняющиеся экологические нормы усиливают конкуренцию на мировых рынках. По мере того, как спрос развивается в сторону прочных, отслеживаемых и экологически эффективных полиэфирных волокон, инновации, интеграция цепочки поставок и производственные структуры, ориентированные на устойчивость, определяют стратегические приоритеты, формирующие конкурентный импульс.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Анализ ключевых игроков

- Sinopec Yizheng Chemical Fibre Limited Liability Company (Китай)

- Far Eastern New Century Corporation (Тайвань)

- Reliance Industries Limited (Индия)

- Tongkun Holding Group (Китай)

- Alpek Polyester (Мексика)

- Toray Industries, Inc. (Япония)

- Indorama Ventures Public Company Limited (Таиланд)

- Zhejiang Hengyi Group Co., Ltd (Китай)

- ADVANSA (Турция)

- Sanfame Group (Китай)

Последние события

- В марте 2025 года – ADVAtex от ADVANSA — это 100% переработанное полиэфирное волокно, изготовленное из текстильных отходов до потребления. Оно снижает зависимость от первичных материалов, сохраняя качество. Процесс превращает текстильные отходы в прочные волокна для мебели и матрасов, решая глобальные проблемы текстильных отходов. Сертифицировано GRS и Oeko-Tex.

- В сентябре 2024 года Indorama присоединилась к консорциуму из семи компаний (в пяти странах) для создания, как сказано в пресс-релизе, «первой в мире цепочки поставок более устойчивого полиэфирного волокна», используя сырье, полученное из CO₂, возобновляемые и биологические источники вместо чисто ископаемых.

- В июне 2024 года Toray выпустила новые чистящие салфетки «Toraysee™», изготовленные из полиэфирного волокна, которые аккуратно удаляют отпечатки пальцев и кожное сало, не царапая поверхности. Это указывает на продолжение интеграции волокна в продукт и использование полиэфирного волокна для специальных применений за пределами текстиля.

Объем отчета

Исследовательский отчет предлагает глубокий анализ на основе формы, класса, типа продукта и географии. Он подробно описывает ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых применений. Кроме того, отчет включает в себя информацию о конкурентной среде, SWOT-анализ, текущие рыночные тенденции, а также основные движущие силы и ограничения. Более того, он обсуждает различные факторы, которые способствовали расширению рынка в последние годы. Отчет также исследует рыночную динамику, регуляторные сценарии и технологические достижения, формирующие индустрию. Он оценивает влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, он предоставляет стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Перспективы на будущее

- Спрос на полиэфирное волокно будет продолжать расти, поддерживаемый ростом в области одежды, домашнего декора и технического текстиля.

- Переработанный полиэстер будет расширяться, поскольку бренды и производители принимают циркулярное производство и цели устойчивого развития.

- Технологии химической переработки будут развиваться, обеспечивая более качественный, замкнутый цикл производства полиэфирного волокна.

- Альтернативы на биологической основе для полиэстера будут набирать популярность, поскольку компании стремятся снизить зависимость от ископаемых источников.

- Высокопрочные и высокоэффективные волокна будут более широко использоваться в автомобильной, аэрокосмической и промышленной отраслях.

- Цифровое производство и автоматизированное прядение улучшат операционную эффективность и сократят отходы.

- Умные и функциональные текстильные изделия откроют новые возможности в здравоохранении и носимой электронике.

- Расширение мощностей в Азии укрепит доминирование в цепочке поставок и лидерство по затратам.

- Регуляторное давление на микропластики и управление отходами будет стимулировать инновации в модификации волокон.

- Конкуренция на рынке все больше будет благоприятствовать вертикально интегрированным производителям, ориентированным на устойчивость и специализированные волоконные решения.