Обзор рынка:

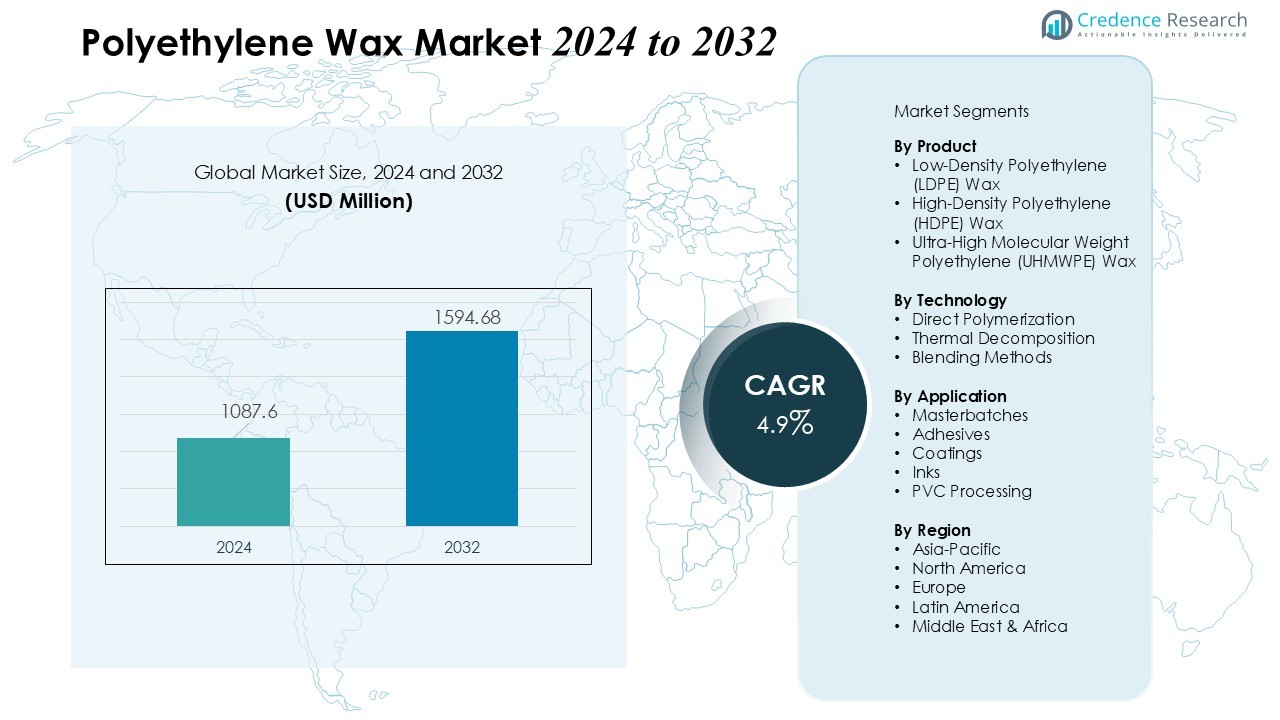

Размер рынка полиэтиленового воска был оценен в 1087,6 млн долларов США в 2024 году и, как ожидается, достигнет 1594,68 млн долларов США к 2032 году, при среднегодовом темпе роста (CAGR) 4,9% в течение прогнозируемого периода (2024-2032 гг.).

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка полиэтиленового воска 2024 |

1087,6 млн долларов США |

| Рынок полиэтиленового воска, CAGR |

4,9% |

| Размер рынка полиэтиленового воска 2032 |

1594,68 млн долларов США |

Ключевыми факторами роста рынка являются расширяющееся использование полиэтиленового воска в мастербатчах, горячих клеях и обработке ПВХ, обусловленное растущей потребностью в улучшенной дисперсии, устойчивости к царапинам и производительности обработки. Быстрые достижения в модификации полимеров и растущая тенденция к высокоэффективным и экономически эффективным добавкам также поддерживают расширение рынка. Кроме того, переход к экологически чистым и энергоэффективным производственным практикам стимулирует спрос на инженерные сорта полиэтиленового воска с улучшенной совместимостью и снижением выбросов.

В региональном разрезе Азиатско-Тихоокеанский регион доминирует на мировом рынке, поддерживаемый своей сильной производственной базой, расширяющейся пластмассовой промышленностью и растущим промышленным производством в Китае, Индии и Юго-Восточной Азии. Северная Америка и Европа представляют собой зрелые, но стабильные рынки, где спрос обусловлен технологическими инновациями и увеличением использования специальных восков в упаковке, автомобильной и лакокрасочной отраслях. Развивающиеся рынки Латинской Америки и Ближнего Востока также демонстрируют многообещающий рост благодаря расширению промышленной инфраструктуры.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Анализ Рынка:

- Рынок полиэтиленового воска был оценен в 1087,6 миллионов долларов США в 2024 году и, как ожидается, достигнет 1594,68 миллионов долларов США к 2032 году, увеличиваясь с CAGR 4,9% в течение прогнозируемого периода. Растущий промышленный спрос, особенно в мастербатчах, клеях и обработке ПВХ, способствует стабильному расширению.

- Высокопроизводительные пластмассы и покрытия стимулируют рост рынка, так как полиэтиленовый воск улучшает стойкость к царапинам, глянец и смазку в ПВХ, полиэтилене и полипропилене. Его роль в улучшении эффективности процессов и качества продукции укрепляет внедрение в автомобильной, упаковочной и строительной отраслях.

- Расширение применения в клеях, герметиках и мастербатчах поддерживает стабильный спрос. Он улучшает дисперсию, термическую стабильность и свойства текучести, позволяя производителям поддерживать однородное качество. Растущие конечные отрасли и потребление горячих клеев усиливают потенциал рынка.

- Азиатско-Тихоокеанский регион доминирует в потреблении с 45% мирового спроса, обусловленного промышленным расширением в Китае, Индии и Японии. Северная Америка вносит 30% с сильным внедрением в специализированные приложения, в то время как Европа и Латинская Америка вместе занимают 25%, поддерживаемые спросом в автомобильной, упаковочной и строительной отраслях.

- Проблемы включают волатильность цен на сырье и давление нормативного соответствия, что влияет на производственные затраты и операционную эффективность. Требуется стратегическое снабжение, устойчивое производство и инновации для балансировки производительности, стоимости и экологических стандартов, одновременно используя промышленный рост в развивающихся регионах.

Движущие Силы Рынка:

Движущие Силы Рынка:

Растущий спрос на высокопроизводительные пластмассы и покрытия

Спрос на высокопроизводительные пластмассы и покрытия значительно стимулирует рынок полиэтиленового воска. Он улучшает поверхностные свойства пластмасс, обеспечивая улучшенную стойкость к царапинам, глянец и смазку во время обработки. Производители включают его в составы ПВХ, полиэтилена и полипропилена для достижения превосходной долговечности и эффективности процессов. Увеличение внедрения передовых покрытий в автомобильной, упаковочной и строительной отраслях укрепляет его проникновение на рынок. Его роль в снижении дефектов обработки и улучшении качества продукции остается критически важной для производителей.

- Например, стекловолокнистые полипропиленовые ламинаты Tepex Dynalite от Envalior в конструкции крыши для премиального немецкого кабриолета достигли низкого веса и повышенной безопасности благодаря сэндвич-архитектуре.

Расширение применения в клеях и мастербатчах

Полиэтиленовый воск находит широкое применение в клеях, герметиках и полимерных мастербатчах, поддерживая устойчивый рост рынка. Он улучшает дисперсию, термическую стабильность и свойства текучести соединений, позволяя производителям выпускать продукцию стабильно высокого качества. Растущий спрос на горячие клеи в упаковке и строительстве стимулирует его применение. Он также помогает модифицировать поверхностные свойства пигментов и наполнителей в мастербатчах. Растущие конечные отрасли получают выгоду от его многофункциональной производительности, способствуя более широкому внедрению.

- Например, в сегменте горячих клеев воск выступает в качестве ключевого модификатора вязкости и улучшителя производительности, что способствует оценочному потреблению рынка в около 500 миллионов единиц, подчеркивая его важную роль в эффективности и надежности клея.

Фокус на промышленной эффективности и снижении затрат

Промышленные производители все чаще используют полиэтиленовый воск для оптимизации производственной эффективности и снижения эксплуатационных затрат. Он снижает потребление энергии при обработке полимеров за счет уменьшения трения и улучшения текучести. Эта добавка помогает минимизировать отходы и время обработки, улучшая качество продукции. Она широко применяется в процессах экструзии, литья и каландрирования для поддержания стабильной производительности. Компании отдают приоритет его использованию для повышения прибыльности и сохранения конкурентного преимущества.

Возрастающий спрос со стороны развивающихся экономик

Быстрая индустриализация и урбанизация в развивающихся экономиках стимулируют региональный рост полиэтиленового воска. Растущее производство автомобилей, спрос на упаковку и строительная активность увеличивают потребность в высокоэффективных добавках. Это поддерживает производителей в выпуске долговечных и надежных продуктов, соответствующих стандартам качества. Расширение промышленной инфраструктуры в Азиатско-Тихоокеанском регионе, Латинской Америке и на Ближнем Востоке создает новые возможности. Увеличение инвестиций в производственные мощности обеспечивает устойчивое расширение рынка.

Тенденции рынка:

Переход к специализированным и функциональным полиэтиленовым воскам для передовых применений

Рынок полиэтиленового воска наблюдает заметную тенденцию к разработке и внедрению специализированных и функциональных сортов воска. Они предлагают индивидуальные свойства, такие как контролируемая вязкость плавления, повышенная термическая стабильность и улучшенная совместимость с полимерами и добавками. Производители сосредотачиваются на создании высокоэффективных восков для использования в клеях, мастербатчах, покрытиях и чернилах, чтобы соответствовать строгим требованиям отрасли. Этот переход поддерживает конечных пользователей в производстве долговечных, высококачественных продуктов при оптимизации эффективности процессов. Растущий спрос со стороны автомобильного, электронного и упаковочного секторов ускоряет необходимость в индивидуальных решениях. Поставщики инвестируют в исследования и разработки для внедрения инновационных формул воска, обеспечивающих многофункциональные преимущества.

- Например, полиэтиленовые воски улучшают дисперсию пигментов и износостойкость в покрытиях и чернилах, способствуя сильному росту специализированных формул, используемых специально для автомобильных и промышленных защитных покрытий.

Интеграция устойчивых и экологически чистых решений на основе полиэтиленового воска

Тенденции устойчивого развития сильно влияют на рынок полиэтиленового воска, стимулируя внедрение экологически чистых и низкоэмиссионных восков. Это включает введение биоосновного полиэтиленового воска и восков, полученных из переработанных полимеров, которые уменьшают воздействие на окружающую среду. Производители внедряют энергоэффективные производственные технологии для снижения углеродного следа и соблюдения нормативных стандартов. Увеличение потребительских предпочтений в пользу устойчивой упаковки и продуктов поощряет его использование в различных отраслях. Компании подчеркивают инновации в продуктах, чтобы сочетать производительность с экологической ответственностью. Растущая экологическая осведомленность и государственная политика, способствующая зеленому производству, продолжают формировать динамику рынка.

- Например, компания Clariant представила биоосновный полиэтиленовый воск, полученный из возобновляемых источников, достигая 100% возобновляемости при сохранении стандартов производительности, эквивалентных традиционным воскам.

Анализ проблем рынка:

Волатильность цен на сырье, влияющая на производственные затраты

Рынок полиэтиленового воска сталкивается с проблемами из-за колебаний цен на сырье, особенно на нефтяные исходные материалы. Это напрямую влияет на производственные затраты и рентабельность производителей. Внезапные повышения цен создают неопределенность в контрактах на поставку и могут замедлить рост рынка. Мелкие производители испытывают трудности в поддержании конкурентоспособных цен при обеспечении стабильного качества продукции. Высокая зависимость от нефтехимических производных ограничивает гибкость в управлении затратами. Компаниям необходимо применять стратегические методы закупок и эффективные производственные методы для снижения финансовых рисков. Участники рынка инвестируют в оптимизацию цепочки поставок для поддержания стабильности на фоне ценовой волатильности.

Соблюдение нормативных требований и экологические проблемы, ограничивающие внедрение

Строгие экологические нормы и требования к соблюдению создают значительные препятствия для рынка полиэтиленового воска. Он должен соответствовать строгим стандартам выбросов и безопасности в производстве и конечных применениях. Нормативное давление увеличивает сложность операций и затраты на соблюдение для производителей. Производители сталкиваются с трудностями в разработке высокоэффективных восков, соответствующих требованиям устойчивого развития. Ограниченная доступность экологически чистых альтернатив может ограничивать внедрение в определенных секторах. Компаниям необходимо внедрять инновации для достижения баланса между производительностью, стоимостью и экологической ответственностью. Соответствие нормативным требованиям остается критическим фактором, влияющим на расширение рынка.

Возможности рынка:

Расширение применения в развивающихся промышленных секторах

Рынок полиэтиленового воска предлагает значительные возможности благодаря расширению использования в развивающихся промышленных секторах. Он поддерживает повышение производительности в клеях, покрытиях, мастербатчах и чернилах, позволяя производителям удовлетворять изменяющиеся требования отрасли. Рост в автомобильной, упаковочной и электронной отраслях стимулирует увеличение использования высокоэффективных восков. Растущее развитие инфраструктуры и индустриализация в Азиатско-Тихоокеанском регионе, Латинской Америке и на Ближнем Востоке создают новые возможности для расширения рынка. Компании могут использовать эти тенденции, предлагая специализированные восковые решения для специализированных применений. Инновации в формулировке продуктов увеличивают универсальность и расширяют потенциальные области применения.

Разработка устойчивых и биоразлагаемых восковых альтернатив

Инициативы по устойчивому развитию предлагают значительные перспективы роста для рынка полиэтиленового воска. Они позволяют производителям выпускать биоразлагаемые и переработанные воски, соответствующие экологическим нормам и потребительскому спросу на экологически чистую продукцию. Инвестиции в экологически чистые производственные технологии и низкоэмиссионное производство укрепляют рыночную репутацию. Экологически сознательные конечные пользователи все чаще предпочитают устойчивые восковые альтернативы в упаковочной, пластиковой и лакокрасочной отраслях. Поставщики, сосредоточенные на исследованиях и разработках функциональных, экологически ответственных восков, получают конкурентное преимущество. Расширение осведомленности о воздействии на окружающую среду способствует более широкому внедрению и долгосрочному росту рынка.

Анализ сегментации рынка:

По продукту

Рынок полиэтиленового воска классифицируется на воск из полиэтилена низкой плотности (LDPE), воск из полиэтилена высокой плотности (HDPE) и воск из полиэтилена сверхвысокой молекулярной массы (UHMWPE). LDPE воск доминирует благодаря отличной диспергируемости, смазывающим свойствам и совместимости с ПВХ, покрытиями и клеями. HDPE воск набирает популярность в приложениях, требующих более высокой термостойкости и твердости, включая мастербатчи и формовочные составы. UHMWPE воск служит для специализированных применений, требующих превосходной износостойкости и низкого трения. Сегментация продуктов позволяет производителям адаптировать сорта воска к конкретным требованиям производительности, оптимизируя эффективность применения.

- Например, Licolub PED 1316 от Clariant позволяет увеличить содержание переработанного ПВХ с сбалансированными диапазонами кислотного числа для улучшенной адгезии и отделки поверхности.

По технологии

Технологии производства на рынке полиэтиленового воска включают прямую полимеризацию, термическое разложение и методы смешивания. Прямая полимеризация обеспечивает стабильное качество с контролируемой молекулярной массой, поддерживая высокопроизводительные приложения. Техники термического разложения предлагают индивидуальные характеристики вязкости и плавления, подходящие для покрытий и клеев. Методы смешивания объединяют различные сорта воска для улучшения функциональных свойств, таких как дисперсия, смазка и устойчивость к царапинам. Выбор технологии влияет на качество продукта, эффективность процесса и эксплуатационные характеристики, стимулируя внедрение в различных отраслях.

- Например, запатентованный процесс (например, патент США 4,260,548 A), используемый в оборудовании компании Parr Instrument Co., использует постепенное добавление свободнорадикального катализатора при высоких давлениях (например, 2000 psi) и температурах 130-150°C для получения полиэтиленового воска с типичным диапазоном температуры плавления 100-130°C и плотностью примерно 0.91 до 0.94 г/см³

По применению

Применение на рынке включает мастербатчи, клеи, покрытия, чернила и обработку ПВХ. Мастербатчи и обработка ПВХ представляют значительное потребление из-за спроса на улучшенную дисперсию, глянец и производительность обработки. Клеи и покрытия выигрывают от улучшенной термической стабильности, текучести и устойчивости к царапинам. Чернила используют полиэтиленовый воск для улучшения гладкости поверхности и печатных свойств. Расширяющийся промышленный спрос в автомобильной, упаковочной и строительной отраслях поддерживает более широкое внедрение в различных приложениях. Это играет критическую роль в улучшении качества продукции и операционной эффективности в различных секторах.

Сегментации:

По продукту

- Воск из полиэтилена низкой плотности (LDPE)

- Воск из полиэтилена высокой плотности (HDPE)

- Воск из полиэтилена сверхвысокой молекулярной массы (UHMWPE)

По технологии

- Прямая полимеризация

- Термическое разложение

- Методы смешивания

По применению

- Мастербатчи

- Клеи

- Покрытия

- Чернила

- Обработка ПВХ

По региону

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны Залива

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Региональный анализ:

Азиатско-Тихоокеанский регион лидирует по мировому потреблению

Азиатско-Тихоокеанский регион занимает наибольшую долю на рынке полиэтиленового воска, представляя 45% мирового спроса. Высокая промышленная и производственная активность в автомобильной, упаковочной, электронной и строительной отраслях способствует этому доминированию. Такие страны, как Китай, Индия и Япония, вносят значительный вклад через обширное производство пластмасс и покрытий. Растущая урбанизация и развитие инфраструктуры дополнительно стимулируют рост. Региональные производители сосредотачиваются на внедрении инновационных сортов воска для удовлетворения разнообразных требований конечных пользователей. Инвестиции в передовые производственные мощности укрепляют конкурентоспособность региона.

Северная Америка занимает ключевую позицию

Северная Америка охватывает 30% мирового рынка полиэтиленового воска, что обусловлено активным применением в клеях, покрытиях, мастербатчах и обработке ПВХ. США и Канада лидируют по потреблению благодаря развитым промышленным базам и строгим нормативным требованиям. Производители уделяют приоритетное внимание качеству и соответствию экологическим и безопасностным стандартам. Усилия в области исследований и разработок улучшают характеристики продукции для специализированных применений. Компании используют эти возможности для поддержания стабильного регионального роста.

Возможности роста в Европе и Латинской Америке

Европа и Латинская Америка вместе составляют 25% мирового рынка полиэтиленового воска. Спрос растет в автомобильной, упаковочной и строительной отраслях, поддерживаемый инновациями и соблюдением нормативных стандартов. Германия, Франция и Италия ведут европейское потребление, в то время как Бразилия и Мексика лидируют в Латинской Америке. Производители сосредотачиваются на устойчивых решениях в области воска, чтобы соответствовать экологическим требованиям и предпочтениям потребителей. Расширение промышленной инфраструктуры и внедрение высокоэффективных добавок предоставляют возможности для долгосрочного роста.

Анализ ключевых игроков:

- Clariant AG

- Eastman Chemical Company

- Honeywell International Inc.

- LyondellBasell Industries N.V.

- BASF SE

- Sinopec Shanghai Petrochemical Co., Ltd.

- Mitsui Chemicals, Inc.

- Adeka Corporation

- Japan Polychem Corporation

- Paramelt N.V.

- Michem Ltd.

- BYK-Chemie GmbH

Конкурентный анализ:

Рынок полиэтиленового воска характеризуется конкурентной средой с сочетанием глобальных химических гигантов и специализированных региональных производителей. Ведущие игроки сосредоточены на инновациях в продукции, высокоэффективных сортах воска и устойчивых решениях, чтобы выделиться на рынке. Акцент делается на исследования и разработки для создания восков с улучшенной термостойкостью, дисперсией и совместимостью для различных применений, таких как клеи, покрытия и мастербатчи. Стратегические партнерства, слияния и расширения позволяют компаниям укреплять региональное присутствие и эффективность цепочки поставок. Компании также инвестируют в экологически чистые и биоосновные альтернативы воска, чтобы соответствовать нормативным стандартам и растущему спросу на устойчивость. Конкурентоспособные цены, стабильное качество и индивидуальные решения остаются критическими факторами для поддержания лидерства на рынке. Участники рынка используют передовые производственные технологии и адаптированные приложения для удовлетворения меняющихся требований отрасли и поддержания роста на динамичных региональных и глобальных рынках.

Последние события:

- В ноябре 2025 года компания Clariant объявила о совместном предприятии с FUHUA для разработки новых антипиренов, продвигая более безопасные, безгалогенные антипиреновые системы в партнерстве с такими компаниями, как Schneider Electric.

- В октябре 2025 года компания ADEKA объявила о планах расширить глобальные продажи TRANSPAREX™, нацелившись на увеличение рыночного объема до более чем 50 миллиардов йен к 2030 финансовому году и долю рынка, превышающую 60%, по сравнению с 14% в 2024 году.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Обзор отчета:

Исследовательский отчет предлагает углубленный анализ на основе продукта, технологии, применения и региона. Он подробно описывает ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых применений. Кроме того, отчет включает в себя информацию о конкурентной среде, SWOT-анализ, текущие рыночные тенденции, а также основные движущие силы и ограничения. Также обсуждаются различные факторы, которые способствовали расширению рынка в последние годы. Отчет исследует рыночную динамику, регуляторные сценарии и технологические достижения, формирующие отрасль. Оценивается влияние внешних факторов и экономических изменений в Италии на рост рынка. Наконец, предоставляются стратегические рекомендации для новых участников и устоявшихся компаний по навигации в сложностях рынка.

Перспективы на будущее:

- Рынок полиэтиленового воска будет испытывать устойчивый рост, обусловленный расширяющимся применением в клеях, покрытиях, мастербатчах и обработке ПВХ.

- Он будет получать выгоду от растущего спроса на высокопроизводительные пластики с улучшенными поверхностными свойствами, устойчивостью к царапинам и термической стабильностью.

- Развивающиеся промышленные сектора в Азиатско-Тихоокеанском регионе, Латинской Америке и на Ближнем Востоке предоставят значительные возможности для роста.

- Инновации в области специальных и функциональных сортов воска поддержат внедрение в автомобильной, упаковочной, электронной и строительной отраслях.

- Устойчивые и биоосновные решения на основе полиэтиленового воска будут набирать популярность из-за экологических норм и предпочтений потребителей к экологически чистым продуктам.

- Он сыграет ключевую роль в повышении эффективности производства, снижении энергопотребления и оптимизации производственных процессов.

- Растущая индустриализация и развитие инфраструктуры в развивающихся экономиках создадут новый спрос на высокопроизводительные добавки воска.

- Производители будут все больше сосредотачиваться на НИОКР для улучшения производительности продукции, совместимости и многофункциональных свойств.

- Игроки рынка будут расширять производственные мощности и стратегические партнерства для укрепления регионального присутствия и устойчивости цепочки поставок.

- Он будет продолжать развиваться с технологическими достижениями, регуляторным выравниванием и внедрением инновационных, специфичных для применения решений на основе воска в различных отраслях.