Обзор рынка:

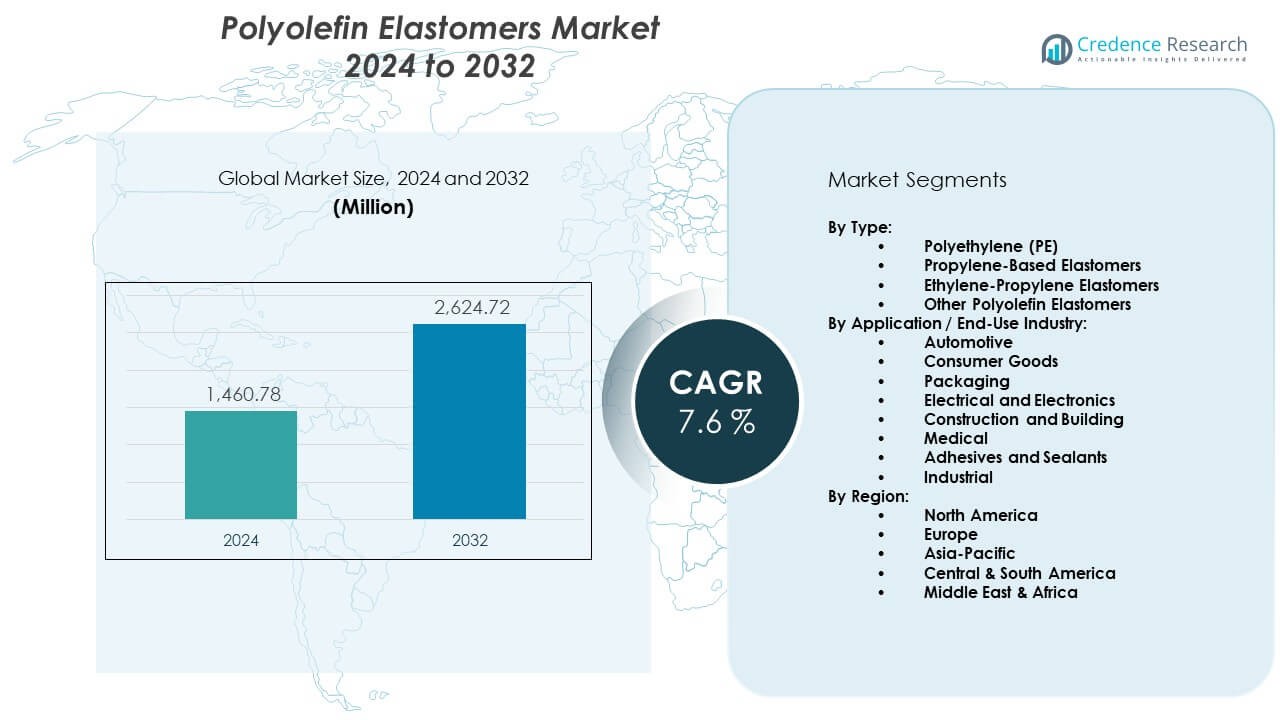

Ожидается, что рынок полиолефиновых эластомеров вырастет с 1460,78 млн долларов США в 2024 году до приблизительно 2624,72 млн долларов США к 2032 году, с совокупным среднегодовым темпом роста (CAGR) 7,6% с 2024 по 2032 год.

| АТРИБУТ ОТЧЕТА |

ДЕТАЛИ |

| Исторический период |

2020-2023 |

| Базовый год |

2024 |

| Прогнозируемый период |

2025-2032 |

| Размер рынка полиолефиновых эластомеров 2024 |

1460,78 млн долларов США |

| Рынок полиолефиновых эластомеров, CAGR |

7,6% |

| Размер рынка полиолефиновых эластомеров 2032 |

2624,72 млн долларов США |

Растущий интерес к легким материалам способствует более активному использованию в транспорте и электронике. Производители разрабатывают эластомеры с улучшенной ударной прочностью для поддержки долговечных компонентов. Компании по производству упаковки переходят на гибкие пленочные структуры, которые улучшают защиту продукции. Рынок полиолефиновых эластомеров набирает обороты, поскольку владельцы брендов ищут устойчивые материалы с лучшей перерабатываемостью. Производители потребительских товаров используют передовые эластомеры для улучшения растяжимости, мягкости и безопасности. Промышленные покупатели принимают эти материалы для оптимизации процессов литья и сокращения производственных отходов.

Северная Америка лидирует благодаря высокому спросу со стороны автомобильной и упаковочной промышленности, поддерживаемому передовыми производственными возможностями. Европа следует за ней с устойчивым потреблением, обусловленным строгими целями устойчивого развития и сильными инновациями в области полимеров. Азиатско-Тихоокеанский регион становится самым быстрорастущим регионом благодаря расширению производства автомобилей и быстрому росту гибкой упаковки. Китай, Индия и Юго-Восточная Азия способствуют более широкому внедрению за счет роста промышленного производства и увеличения использования современных полимерных смесей. Латинская Америка и Ближний Восток демонстрируют постепенное расширение, обусловленное модернизацией инфраструктуры и растущей потребительской базой.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Информация о рынке:

- Ожидается, что рынок полиолефиновых эластомеров вырастет с 1460,78 млн долларов США в 2024 году до 2624,72 млн долларов США к 2032 году, с фиксированным CAGR 6%, обусловленным растущим использованием в автомобильных деталях, упаковочных пленках и потребительских товарах.

- Северная Америка (38%), Азиатско-Тихоокеанский регион (30%) и Европа (27%) занимают крупнейшие доли благодаря высокому спросу на автомобили, передовой обработке полимеров и строгому внедрению, ориентированному на устойчивость.

- Азиатско-Тихоокеанский регион с долей 30% является самым быстрорастущим регионом, поддерживаемым расширением производства автомобилей, быстрой индустриализацией и сильным ростом гибкой упаковки.

- Упаковка занимает крупнейшую долю сегмента в 34%, обусловленную спросом на гибкие пленки, прозрачность и прочные защитные слои в различных отраслях.

- Автомобили занимают около 27% доли, поддерживаемые потребностью в легких материалах, улучшенной долговечностью деталей и растущим производством электромобилей.

Движущие силы рынка:

Движущие силы рынка:

Растущее использование легких полимеров в автомобилестроении и транспорте

Спрос растет, поскольку автопроизводители заменяют более тяжелые материалы на гибкие сорта эластомеров, которые способствуют снижению веса. Производители сосредотачиваются на ударопрочных составах для улучшения долговечности деталей. Инженеры используют эти полимеры для модернизации систем бамперов, уплотнений и отделки. Переход к электромобилям способствует более широкому применению компонентов с мягким на ощупь покрытием. Поставщики расширяют портфели, чтобы соответствовать строгим требованиям безопасности и долговечности. Рынок полиолефиновых эластомеров набирает устойчивую популярность благодаря увеличению объемов производства. Это помогает брендам улучшать показатели топливной эффективности. Тренд усиливает глобальный интерес к легковесному дизайну.

- Например, ExxonMobil сообщает, что его полимеры Vistamaxx™ улучшают ударопрочность в интерьерах автомобилей до 20%, что позволяет создавать более легкие сборки.

Растущий спрос на гибкие упаковочные конструкции в различных отраслях

Производители упаковки увеличивают использование эластомеров для улучшения прочности уплотнения и прозрачности пленки. Продовольственные бренды принимают гибкие материалы для продления срока хранения продуктов. Медицинские компании полагаются на мягкие пленки для поддержки стерильных упаковочных нужд. Производители улучшают составы пленок для лучшей стойкости к разрыву. Это поддерживает стабильную производительность в сложных логистических циклах. Рынок полиолефиновых эластомеров растет благодаря быстрому расширению в сфере электронной коммерции. Владельцы брендов ищут более безопасные и привлекательные форматы упаковки. Цели устойчивого развития способствуют более широкому использованию перерабатываемых полимерных смесей.

- Например, пленки Exceed™ XP от ExxonMobil демонстрируют стойкость к проколам, превышающую 5 Дж, что повышает долговечность упакованных товаров. Продовольственные бренды принимают гибкие материалы для продления срока хранения продуктов.

Сильный сдвиг в сторону устойчивых и перерабатываемых формул материалов

Производители перерабатывают сорта эластомеров для уменьшения экологического следа. Исследовательские группы изучают более чистые каталитические системы для поддержки более экологичного производства. Упаковочные компании инвестируют в перерабатываемые структуры для соответствия нормативным требованиям. Это побуждает компании испытывать моно-материальные решения для облегчения утилизации. Рынок полиолефиновых эластомеров выигрывает от более сильных обязательств по круговым моделям. Автомобильные поставщики тестируют био-основные смеси для внутренних и внешних компонентов. Промышленные покупатели оценивают сорта с низкими выбросами для соответствия нормам. Глобальные рамки устойчивого развития ускоряют инновации в полимерах.

Расширяющаяся роль высокопроизводительных эластомеров в потребительских товарах

Производители разрабатывают материалы с мягким на ощупь покрытием для улучшения комфорта и эстетики продукции. Потребительские бренды принимают эластомеры для улучшения сцепления и долговечности. Производители игрушек используют более безопасные сорта для гибких деталей. Компании по производству спортивного оборудования включают передовые составы для улучшения производительности. Это поддерживает более высокий спрос на индивидуализированные особенности продукции. Рынок полиолефиновых эластомеров набирает ценность благодаря росту потребления, ориентированного на образ жизни. Бренды электроники используют эластомеры для эргономичных корпусов. Рост увеличивается, поскольку покупатели ищут продукты с лучшими тактильными ощущениями.

Тенденции рынка:

Инновации в технологии катализаторов для улучшения точности и производительности материалов

Производители инвестируют в системы катализаторов на основе металлоцена для обеспечения лучшего контроля над структурой полимера. Это помогает улучшить мягкость, эластичность и прозрачность для передовых применений. Рынок полиолефиновых эластомеров наблюдает рост спроса на сорта с более узким молекулярным распределением. Производители упаковки выигрывают от улучшенного механического баланса. Автомобильные поставщики используют точные сорта для улучшенной консистенции литья. Производители потребительских товаров получают большую гибкость в дизайне. Исследовательские группы тестируют катализаторы, которые уменьшают дефекты во время производства. Инновации ускоряют внедрение в различных отраслях.

- Например, эластомеры Tafmer™ от Mitsui Chemicals на основе металлоцена достигают скорости плавления до 5 г/10 мин, обеспечивая высокую точность в пленочных и формовочных приложениях.

Переход к высокотемпературным и высокопрочным сортам эластомеров

Промышленные покупатели ищут материалы, которые выдерживают более жесткие механические нагрузки. Производители отвечают на это, разрабатывая эластомеры для повышенных термических условий. Это расширяет использование в тяжелых сегментах. Рынок полиолефиновых эластомеров набирает обороты, поскольку покупатели ищут долговечные материалы. Инженеры внедряют более прочные сорта для улучшения стабильности конечного продукта. Автомобильные компании тестируют эти полимеры в сложных условиях. Производители упаковки используют термостойкие смеси для ретортных приложений. Необходимость в высокой производительности стимулирует непрерывные обновления материалов.

- Например, сорта POE от LG Chem для промышленных деталей выдерживают температуры около 120°C, не теряя эластичности.

Рост интеграции эластомеров в передовые технологии пленки и ламинации

Производители пленки используют структуры с улучшенными эластомерами для лучшей гибкости. Это поддерживает более высокую устойчивость к проколам во время транспортировки. Рынок полиолефиновых эластомеров растет благодаря расширению использования многослойных пленок. Упаковочные бренды инвестируют в более гладкие поверхности для запечатывания. Медицинские компании тестируют смеси эластомеров для чувствительных медицинских пленок. Производители электроники используют передовые ламинаты для защиты компонентов. Рост электронной коммерции ускоряет потребность в прочных упаковочных пленках. Спрос растет в логистических и розничных цепочках поставок.

Рост в специализированных приложениях, обусловленный индивидуальной инженерией материалов

Производители создают индивидуальные сорта эластомеров для нишевых сегментов. Это помогает брендам внедрять уникальные функции материалов в продуктах. Рынок полиолефиновых эластомеров выигрывает от увеличения запросов на кастомизацию. Обувные компании используют инженерные смеси для улучшенной амортизации. Производители кабелей внедряют эластомеры для гибкой оболочки. Медицинские поставщики тестируют мягкие материалы для более безопасных устройств. Промышленные дизайнеры стимулируют спрос на дифференцированные свойства полимеров. Специализированные приложения открывают новые пути получения дохода.

Анализ проблем рынка:

Высокие производственные затраты и ограничения в доступности сырья

Производители сталкиваются с сильным давлением из-за нестабильных поставок сырья. Нехватка сырья нарушает производственные циклы в регионах. Это увеличивает затраты для конвертеров и компаундеров. Рынок полиолефиновых эластомеров сталкивается с проблемами, когда цепочки поставок ужесточаются. Производители испытывают трудности с балансировкой цен и ожиданий клиентов. Регионы, зависящие от импорта, сообщают о большей подверженности глобальным сбоям. Промышленные покупатели откладывают закупки, когда ценовые разрывы увеличиваются. Конкуренция ужесточается, поскольку компании ищут недорогие альтернативы.

Технические ограничения в высокоточной обработке и стандартизации продукции

Эластомеры требуют строгого контроля обработки для поддержания равномерного качества. Это создает операционные трудности для небольших производителей. Рынок полиолефиновых эластомеров сталкивается с препятствиями, когда растут требования к точному формованию. Изменчивость в производительности ограничивает внедрение в критически важных приложениях. Конвертеры инвестируют в передовое оборудование для улучшения консистенции. Стандартизация продукции остается неравномерной на мировых рынках. Инженеры сталкиваются с трудностями в обеспечении идентичных результатов в разных партиях. Технические проблемы заставляют компании часто обновлять оборудование.

Возможности рынка:

Быстрое расширение устойчивых альтернатив в упаковке и потребительских товарах

Бренды переходят на перерабатываемые материалы для достижения экологических целей. Производители разрабатывают более чистые сорта полимеров для поддержки нормативных требований. Это способствует внедрению в гибкую упаковку и товары личной гигиены. Рынок полиолефиновых эластомеров выигрывает от растущего спроса на экологически чистые решения. Конвертеры исследуют моно-материальные конструкции для облегчения восстановления. Потребительские бренды продвигают более экологичные продукты для повышения привлекательности на рынке. Возможности роста увеличиваются в регионах, сосредоточенных на циркулярной экономике. Новые формулы помогают снизить воздействие на окружающую среду.

Растущее внедрение эластомеров в высокоценные промышленные и медицинские приложения

Производители медицинских устройств ищут мягкие материалы для улучшенного комфорта. Промышленные поставщики тестируют эластомеры для лучшего контроля вибрации. Это поддерживает более широкое использование в инструментах и средствах безопасности. Рынок полиолефиновых эластомеров расширяется благодаря новым кластерам приложений. Производители электроники включают эластомеры в эргономичные корпуса. Дизайнеры роботов используют гибкие полимеры для чувствительных движущихся частей. Спрос растет, поскольку покупатели ищут усовершенствованные функциональные характеристики. Более широкие промышленные потребности открывают пространство для долгосрочных инноваций.

Анализ сегментации рынка:

По типу

Полиэтилен (PE) лидирует в сегменте благодаря высокому спросу на гибкие пленки, мягкие компоненты и упаковочные конструкции с высокой прозрачностью. Эластомеры на основе пропилена следуют за ним благодаря более широкому использованию в автомобильных интерьерах, бамперах и системах уплотнения, требующих улучшенной ударопрочности. Этилен-пропиленовые эластомеры набирают популярность для устойчивых к погодным условиям и долговечных наружных применений. Другие полиолефиновые эластомеры поддерживают нишевые потребности, где требуется индивидуальная производительность или специализированная обработка. Рынок полиолефиновых эластомеров выигрывает от высокой совместимости в операциях литья, экструзии и смешивания. Это поддерживает производителей, ищущих универсальные материалы с сбалансированными механическими свойствами. Диверсификация типов укрепляет инновации продуктов в различных отраслях.

- Например, эластомеры на основе PE от SABIC достигают ударопрочности при падении шара выше 1,500 г, поддерживая премиальные упаковочные применения.

По применению / конечной отрасли

Автомобильная промышленность занимает значительную долю благодаря растущему использованию в отделке, прокладках и легких компонентах. Потребительские товары полагаются на эластомеры для мягких ручек, износостойкости и улучшенной эргономики. Упаковка становится основным пользователем благодаря высокому спросу на гибкие пленки, герметики и защитные слои. Электротехнические и электронные компании используют эластомеры для изоляции, амортизации и безопасности компонентов. Применения в строительстве и строительстве растут благодаря большему использованию в кровельных мембранах и герметиках. Медицинские применения расширяются из-за интереса к более безопасным, нелатексным альтернативам. Клеи и герметики выигрывают от улучшенной прочности сцепления и долговечности. Промышленные пользователи принимают эластомеры для поддержки контроля вибрации и надежной механической производительности.

- Например, материалы ENGAGE™ от Dow используются в автомобильных уплотнителях с улучшением остаточной деформации до 25%. Потребительские товары полагаются на эластомеры для мягких ручек, износостойкости и улучшенной эргономики.

Сегментация:

По типу:

- Полиэтилен (PE)

- Эластомеры на основе пропилена

- Этилен-пропиленовые эластомеры

- Другие полиолефиновые эластомеры

По применению / конечной отрасли:

- Автомобильная промышленность

- Потребительские товары

- Упаковка

- Электротехника и электроника

- Строительство и строительство

- Медицина

- Клеи и герметики

- Промышленность

По региону:

- Северная Америка

- Европа

- Германия

- Франция

- Великобритания

- Италия

- Испания

- Остальная Европа

- Азиатско-Тихоокеанский регион

- Китай

- Япония

- Индия

- Южная Корея

- Юго-Восточная Азия

- Остальная часть Азиатско-Тихоокеанского региона

- Латинская Америка

- Бразилия

- Аргентина

- Остальная часть Латинской Америки

- Ближний Восток и Африка

- Страны ССАГПЗ

- Южная Африка

- Остальная часть Ближнего Востока и Африки

Региональный анализ:

Северная Америка

Северная Америка занимает крупнейшую долю на рынке полиолефиновых эластомеров, составляя около 38% благодаря активному внедрению в автомобилестроении, упаковке и товарах народного потребления. Спрос растет по мере того, как производители инвестируют в передовые технологии переработки полимеров и легкие конструкции. Регион выигрывает от зрелой промышленной базы, поддерживаемой сильными научно-исследовательскими возможностями. Он получает устойчивую тягу благодаря более широкому использованию в высокопроизводительных пленках и формованных деталях. Поставщики автомобилей зависят от эластомеров для повышения прочности и безопасности. Упаковочные компании увеличивают использование гибких структур для достижения целей устойчивого развития. Рынок поддерживает стабильный путь роста, поддерживаемый сильным развитием технологий.

Европа

Европа обеспечивает около 27% доли, обусловленной строгими экологическими стандартами и растущим спросом на перерабатываемые материалы. Производители внедряют эластомеры для соблюдения развивающихся норм циркулярной экономики. Рынок полиолефиновых эластомеров растет благодаря повышенному интересу к экологически чистым упаковочным форматам. Он получает поддержку от автопроизводителей, которые отдают приоритет легким и низкоэмиссионным деталям. Бренды товаров народного потребления полагаются на высококачественные эластомеры для улучшения комфорта и срока службы продукции. Медицинские и здравоохранительные приложения расширяются с растущей потребностью в более безопасных и не содержащих латекса материалах. Региональные инновационные центры способствуют постоянному улучшению характеристик полимеров.

Азиатско-Тихоокеанский регион

Азиатско-Тихоокеанский регион захватывает почти 30% доли и остается самым быстрорастущим регионом благодаря расширению производственных мощностей и росту потребления в ключевых отраслях. Китай, Индия и Юго-Восточная Азия стимулируют более высокий спрос на автомобильные детали, строительные материалы и гибкую упаковку. Он выигрывает от быстрой индустриализации и увеличения инвестиций в технологии переработки. Рынок полиолефиновых эластомеров набирает сильный импульс по мере того, как региональные производители наращивают производство полимеров. Производители электроники используют эластомеры для изоляции и поглощения ударов. Упаковочные конвертеры увеличивают использование для обслуживания крупных секторов FMCG и электронной коммерции. Рост ускоряется с улучшением инфраструктуры и ростом располагаемого дохода в развивающихся экономиках.

Анализ ключевых игроков:

- DowDuPont (США)

- The Dow Chemical Company (США)

- Exxon Mobil Corporation (США)

- Mitsui Chemicals, Inc. (Япония)

- LG Chem (Южная Корея)

- Mitsubishi Chemical Holding Corporation (Япония)

- Polmann India Ltd (Индия)

- SABIC (Саудовская Аравия)

- LyondellBasell Industries Holdings BV (Нидерланды)

- RTP Company (США)

- PolyOne Corporation (США)

Анализ конкуренции:

Рынок полиолефиновых эластомеров характеризуется высокой конкуренцией, обусловленной качеством продукции, эффективностью обработки и глобальными возможностями поставок. Ведущие компании инвестируют в передовые технологии катализаторов для обеспечения стабильной производительности материалов в различных отраслях. Производители расширяют ассортимент, чтобы удовлетворить растущий спрос на гибкую упаковку, автомобильные компоненты и потребительские товары. Это приносит пользу благодаря постоянным улучшениям механической прочности, прозрачности и перерабатываемости. Ключевые игроки сосредотачиваются на стратегических партнерствах для обеспечения стабильности сырья и расширения регионального присутствия. Инновационные центры поддерживают разработку специализированных сортов для высокоценных применений. Конкуренция усиливается, поскольку новые участники нацеливаются на нишевые сегменты производительности. Установившиеся компании укрепляют сети дистрибуции, чтобы сохранить лидерские позиции.

Последние события:

- В сентябре 2025 года компании Mitsui Chemicals, Idemitsu Kosan и Sumitomo Chemical подписали Меморандум о взаимопонимании (MOU) по интеграции бизнеса Sumitomo Chemical по производству полипропилена (PP) и линейного полиэтилена низкой плотности (LLDPE) в Японии в Prime Polymer Co., Ltd., совместное предприятие Mitsui (доля 65%) и Idemitsu (доля 35%). После интеграции, запланированной на апрель 2026 года, структура акционерного капитала изменится на Mitsui 52%, Idemitsu 28% и Sumitomo 20%, с амбициозной целью достичь синергии интеграции, превышающей 8 миллиардов иен, за счет консолидации объектов, оптимизации продуктовой линейки и повышения производительности, а также усиления возможностей по разработке высокопроизводительных и экологически чистых полиолефиновых продуктов для устойчивого зеленого химического бизнеса.

- В июле 2025 года корпорации ENEOS и Mitsubishi Chemical завершили строительство своего предприятия по химической переработке пластика в нефть на заводе MCC в городе Камису, префектура Ибараки, что стало значительным шагом вперед в области передовых технологий переработки пластика и демонстрацией приверженности компаний разработке инновационных решений для циркулярной экономики в производстве специализированных материалов.

- В октябре 2024 года корпорация ExxonMobil объявила о запуске бренда Signature Polymers, трансформационной стратегической инициативы, которая объединила все полиолефиновые продукты под единым брендом в рамках комплексной стратегии репозиционирования для улучшения партнерства и обслуживания клиентов. Новая архитектура бренда включает упрощение наименования продуктов и организации портфеля, новые мероприятия “PolyView” для содействия диалогу в отрасли и обмена рыночными инсайтами, а также создание Академии Signature Polymers, ориентированной на проведение тренингов и семинаров для клиентов на ключевых рынках, демонстрируя приверженность ExxonMobil стать самым ценным глобальным партнером в отрасли через улучшенное обслуживание и сотрудничество.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Охват отчета:

Исследовательский отчет предлагает углубленный анализ на основе типа и области применения/конечной отрасли. Он детализирует ведущих игроков рынка, предоставляя обзор их бизнеса, продуктовых предложений, инвестиций, источников дохода и ключевых приложений. Кроме того, отчет включает в себя инсайты о конкурентной среде, SWOT-анализ, текущие рыночные тренды, а также основные движущие силы и ограничения. Более того, он обсуждает различные факторы, которые способствовали расширению рынка в последние годы. Отчет также исследует рыночную динамику, регуляторные сценарии и технологические достижения, формирующие отрасль. Он оценивает влияние внешних факторов и глобальных экономических изменений на рост рынка. Наконец, он предоставляет стратегические рекомендации для новых участников и устоявшихся компаний для навигации по сложностям рынка.

Будущие перспективы:

- Спрос на эластомеры будет расти с увеличением их использования в гибкой упаковке.

- Автомобильные компании будут использовать больше легких полимерных смесей для отделки и уплотнительных деталей.

- Инновации в обработке будут поддерживать более высокое качество пленки и производительность литья.

- Перерабатываемость материалов станет центральным фокусом для производителей и переработчиков.

- Производители медицинских устройств расширят использование эластомеров с мягким прикосновением и без латекса.

- Электронные компании будут полагаться на передовые марки для изоляции и защиты от ударов.

- Новые каталитические системы улучшат точность материалов для высокоценных приложений.

- Рост инфраструктуры в Азиатско-Тихоокеанском регионе будет стимулировать региональное потребление.

- Глобальные поставщики будут расширять мощности для обеспечения долгосрочной стабильности сырья.

- Специализированные эластомеры будут набирать популярность для новых промышленных и потребительских применений.